分稅制、地區競爭與地方政府債務擴張

2021-12-03 12:21:11艾非王文甫

當代經濟科學 2021年6期

關鍵詞:影響

艾非 王文甫

摘要: 近年來,中國地方政府債務持續擴張引起政府、社會和學界的高度關注。通過構建一個包含地區增長目標、分稅制和地方政府博弈的動態隨機一般均衡模型,從稅制視角對地方債擴張這一現象加以解釋。研究表明,在地方政府追求經濟增長的背景下,當前的稅收制度擴大了地方政府發生短視或者經濟出現不利沖擊時政府債務擴張的程度。渠道分析發現,地方政府發生短視時,順周期的增值稅放松了地方財政約束并降低了地方政府債務擴張程度,轉移支付降低了地方借貸成本并提高了債務擴張程度;負向生產率沖擊發生時,順周期的稅收收入加劇了財政壓力并放大了地方政府債務的擴張。此外,地區競爭放大了稅制產生作用的強度。由此,可以通過增加財產稅等直接稅的比重、規范轉移支付的獲取和促進地區協作等方式限制地方政府債務擴張。

關鍵詞: 分稅制; 財政制度; 地方經濟增長; 地區競爭; 地方政府債務; 動態隨機一般均衡模型

文獻標識碼: A ?文章編號: 1002

一、問題的提出

2009年以來,中國地方政府債務持續且迅速增長,地方債成為地方政府刺激經濟發展的重要資金來源。根據中華人民共和國審計署公布的數據,截至2013年6月底,全口徑地方政府債務為17.89萬億元,相較于2010年末增長了66.93%[1]。此后,中國地方政府債務又經歷了一輪快速增長。截至2017年年末,中國地方政府負債總額在35萬億元左右①,這一數值相較于2013年增長了約95%;截至2020年12月,中國地方政府負債預計超過40萬億元②。地方融資平臺頻繁披露的違約問題,更說明地方公共債務持續增長已經成為中國經濟發展面臨的重大風險之一[2]。理清地方政府債務擴張的邏輯,對降低地方政府債務、促進經濟高質量發展具有重要意義。

一種觀點認為,經濟下行和普遍實施的擴張性財政政策是導致地方政府債務擴張的關鍵因素。然而,雖然2009—2010年的財政政策刺激導致了地方政府債務的最初擴張,但在刺激結束后地方政府債務依舊保持高速增長[1]。地方政府債務的擴張可能不僅僅是財力不足導致的,分析過程中還需要考察中國制度特征的影響。中國地方政府激勵制度的特征可以總結為區域分散的經濟管理和集中的干部管理[3],導致地方政府面臨晉升激勵、競爭激勵和財政激勵。官員晉升激勵和地區間競爭導致地方政府的投資沖動,而投資沖動帶來的支出擴張是導致地方政府債務水平上漲的主要原因之一[4]。同時,分稅制的制度設計影響了地方政府的收入來源,也對地方政府的債務擴張起到額外刺激作用[2,5]。

然而,現有討論分稅制對地方政府債務擴張影響的研究主要基于實證檢驗,理論研究較少且大都沒有考慮更加符合中國實際的GDP考核和地區之間的競爭“十四五”規劃中不再設定明確的增長目標,但會在各年度“視情提出”GDP增長預期目標,例如2021年GDP增長預期目標設定為6%以上。。本文構建了一個包含政府增長目標、地區間博弈和分稅制的動態隨機一般均衡模型(DSGE),分析稅制結構和地區競爭對地方政府債務擴張的影響。相較于已有研究,本文的創新點如下:第一,在研究內容上,一些實證研究考察了分稅制對地方政府行為的影響[6],理論研究則更關注相關制度設計對市場的影響,但忽略了其對地方政府行為的激勵效果。本文考察地方政府增長目標和分稅制各組成部分在中央和地方及地區間策略互動下對地方政府債務擴張的影響。第二,在方法上,現有動態模型的研究中政府部門行為大多外生給定,少量文章基于Ramsey優化或者博弈分析討論了最優政策的問題[7-8],但并未使用更符合中國現實情況的經濟增長目標。本文將地方政府博弈(Nash均衡)納入一般均衡模型中,考察不同目標下地方政府的博弈和合作行為。這是在DSGE分析框架中研究政府行為的一個重要拓展。

本文剩余部分安排如下:第二部分對相關文獻進行述評,第三部分介紹模型設定,第四部分討論參數的校準,第五部分分析總體脈沖響應的結果,第六部分分析稅制中不同組成部分對地方政府債務擴張的影響,第七部分為穩健性檢驗,第八部分為本文結論。當代經濟科學 2021年6期 http:∥jjkx.xjtu.edu.cn艾非,王文甫 分稅制、地區競爭與地方政府債務擴張二、文獻述評

根據已有研究,地方政府債務擴張受到晉升激勵、地區競爭、財政壓力和財政分權等因素的影響[9-10]。這里僅分析與本文密切相關的討論分稅制影響的文獻。

稅收分成和轉移支付制度會對地方政府債務發行產生影響。稅制首先通過影響地方政府收入引起政府債務水平的變化。稅制結構決定了經濟發生波動時地方政府收入變動的方向,影響地方自由財力的水平。在經濟下行時,地方政府需要實施逆經濟周期的財政政策,稅收收入的順周期性[11]會加劇地方財政壓力,并進一步影響地方政府的支出和借貸行為[12]。此外,當前稅制中不同稅種的相對重要程度還影響地方政府的征稅努力程度和地方產業發展的偏好[6,13],這也放大了稅收制度對地方財力和地方政府收支、借貸行為的影響。

分析分稅制對地方債務擴張影響的另一種思路主要基于預算軟約束展開。預算軟約束的核心思想是,一個想要社會福利最大化的中央政府會對陷入債務危機的地方政府進行救助[14]。在這種預期下,地方政府寄希望于通過“公共池”分擔舉債成本和謀求事后救助,就有動力進行過度借款和擴大財政支出[9,15]。在中國的制度環境下,預算軟約束被賦予更多的含義。第一,對于需要配套的專項轉移支付,其配套資金大多由省級財政承擔,專項轉移支付可能導致地方政府債務水平上漲[16]。第二,分稅制導致地方對土地相關收入的依賴,土地融資也是導致地方政府債務上漲的重要原因[17]。第三,稅收分成比例的提高增強了地方政府擴大債務規模的能力和動機,在弱金融約束下,刺激地方政府債務擴張[2]。總的來看,制度設計影響了地方政府發債的邊際成本和收益,預算軟約束導致的借貸成本下降和借貸收益上漲是地方政府債務擴張的一個重要原因。

綜上所述,分稅制對地方政府債務擴張的影響主要來源于其對地方政府財力水平的影響和對借貸邊際成本的影響,后文的分析也主要基于這兩種思路展開。然而,已有研究從實證和靜態模型[16]的角度分析了分稅制對地方政府支出和債務擴張的影響。在動態模型的研究中,政府的行為大多為外生給定,這不利于分析不同制度設計對地方政府行為的激勵一些研究在討論政府決策方面進行了有益的嘗試,但并沒有真正納入政府決策過程[18-19];另一些研究基于Ramsey優化或博弈分析了最優政策的問題[7-8,20],并未探討地方政府增長目標和地方政府激勵問題。王文甫等[21]基于多種地方政府目標分析了地方政府債務監管的問題,但并未涉及當前稅制的影響。。在一個包含了地方政府優化目標和分稅制的動態模型中分析地方政府行為,對理論探討和機制設計具有重要的意義。

根據已有文獻的分析,稅制設計和轉移支付制度都會對地方政府債務擴張產生影響。本文將重點關注稅制中4種主要稅收(增值稅、個人所得稅、消費稅和企業所得稅)和轉移支付制度(稅收返還、專項轉移支付和一般轉移支付)對地方政府債務的影響。模型的構建、分析與討論也主要基于上述要素展開。三、模型設定

本文主要參考Bodenstein等[20,22]的模型和方法,構建一個包含地方政府博弈的動態一般均衡模型考察分稅制對地方政府債務擴張的影響。本文主要做了如下三點拓展:第一,在模型中加入了地方政府的目標和優化行為;第二,加入了多種主要稅收(增值稅、個人所得稅、消費稅和企業所得稅);第三,在模型中加入了轉移支付規則。這里主要展示本地各部門的設定,外地具有相似的結構,不再贅述后文中所有加的變量為對應的外地變量。。(一)家庭部門

其中,εg,t表示地方政府跨期偏好沖擊,*y表示是否存在政府間標尺競爭,Tt和T*t表示地方政府的總稅收收入,則有Tt=αpTpt+αqTqt+αwTwt+αcTct+Trt;T*t=αpTp*t+αqTq*t+αwTw*t+αcTc*t+Tr*t。

地方政府也會關注經濟發展的平穩性,有b,t=-φb[(bg,t-g)/g]2-φy[(yt-yt-1)/]2。其中,φb和φy代表政府效用對于債券和產出波動的反應系數,地方政府會因本地政府債務水平的上漲和產出的波動產生額外的負效用[25]。式(4)—(7)體現了地方政府目標的增長性動機和穩定性動機。

政府投資性支出形成公共資本kg,t,有kg,t=(1-δg)kg,t-1+(1-acgkt)gk,t。其中,acgkt=(ψg/2)(gk,t/gk,t-1-1)2表示地方政府投資的調整成本,ψg表示地方政府投資調整成本系數。

地方政府在式(4)—(7)的約束下決定自身投資性支出(gk,t)的水平。在地方政府優化過程中,所有方程(包括居民、廠商和中央政府的相關方程)都會成為地方政府的約束方程。兩個地區的地方政府在觀察整個經濟運行的基礎上進行博弈并產生Nash均衡的結果。具體處理辦法參照Bodenstein等[20]的相關討論。(四)中央銀行

假設中央銀行遵守以下利率規則:rt/r=(rt-1/r)dr{(πtπ*t)0.5×dπ[(yt+y*t)/(+*)]dy}1-dr。其中,和*分別表示本地和外地的穩態產出水平,dr、dπ和dy分別表示利率對上期利率、通脹和產出的反應系數。(五)中央政府部門

中央政府滿足如下形式的預算約束:Tcen+T*cen+(1-αp)Tpt+(1-αq)Tqt+(1-αw)Twt+Tct-Trt+(1-αp)Tp*t+(1-αq)Tq*t+(1-αw)Tw*t+Tc*t-Tr*t=gcen,t。其中,Tcen表示中央政府獲得的一次性稅收,gcen,t表示中央政府支出。中央政府通過稅收分成獲取收入并同時對兩個地區進行轉移支付。轉移支付滿足:Trt=(Trt-1)φtr{Tr(Yt/)φtry(Bt/)φtrb[(Tpt+Tct)/(p+c)]φtrT}1-φtr。其中,Tr為穩態的轉移支付水平,φtry、φtrb和φtrT分別表示轉移支付對地方產出、債務和兩稅(增值稅、消費稅)以及債務增長的反應系數。(六)市場出清

勞動力市場和實物資本市場的均衡意味著:lt=∫10lt(ω)dω=∫10∫10nt(j,ω)djdω=Υwtnt;kst=∫10kst(ω)dω=∫10zt(j)kt-1(j)dj=ztkt-1。其中,Υwt=∫10[wt(j)/wt]-θwtdj表示工資的離散程度。

總的生產函數可以表示為Υptyt=εa,t(ztkt-1)ι(Υwtnt)1-ι。其中,Υpt=∫10[ph,t(ω)/ph,t]-θptdω表示生產者價格的離散指數。

產品市場的均衡滿足yt=(1-α)(ph,t/pt)-μ(ct+it+acztkt-1)+gt+gcen,t/2+α(p*h,t/p*t)-μ(c*t+i*t+acz*tk*t-1)。外地出清條件與本地相似,不再贅述。(七)外生沖擊

本地政府短期偏好上漲沖擊可以表示為lnεg,t=ρglnεg,t-1+eg;技術沖擊可以表示為lnεa,t=ρalnεa,t-1+ea。其中,ρg和ρa分別表示沖擊一階自回歸系數,eg和ea表示沖擊的方差。四、參數校準

本文參考已有文獻或現實數據對模型中的參數進行校準。參照朱軍等[18-19]的設定,將勞動的跨期替代彈性ψ設定為1,將居民效用貼現參數β設定為0.99,將消費的跨期替代彈性σc設定為2。將消費習慣參數設定為0.55[26]。假定每一期有75%的廠商和工資制定者不能自由調整價格,那么Calvo交錯價格設定中的不能調整價格的概率ηw和ηp為0.75[19]。將價格指數化參數γw和γp設定為0。參照Auray等[22]的研究,將穩態工資溢價和穩態價格溢價設定為0.5,資本使用率成本參數z設定為0.175,不同地區商品的替代彈性μ設定為1.5。參照朱軍等[27]將投資調整成本參數i設定為2。貨幣政策方面,依照慣例將相關參數R、γΠ和γy的值分別設定為0.7、1.35和0.25。

根據《中國統計年鑒》的數據,1999—2017年勞動者報酬占GDP比重的均值為0.548,故將ι設定為0.452。公共資本的產出彈性ιg參照劉凱[28]的研究設定為0.2。資本折舊率δ和δg設定為0.025,即假定資本使用年限為10年。居民對外地商品的偏好程度α設定為0.3。φ*y在模型中取1,即不同地區之間存在標尺競爭。稅收努力程度變動系數bg設定為0.07,即地方財政壓力的增大會導致地方政府更高的征稅努力。跨地區投資的額外成本系數b設定為0.000 7。政府偏好相關參數中,設定φy=1,φb=0.1。本文將所有沖擊的自相關系數設定為0.9,將沖擊的方差設定為0.1。模型相關參數設定見表1。

稅收相關參數參照現實數據和法規確定。2000—2017年,中國增值稅加營業稅總額占GDP比重的平均值約為7.6%。考慮到增值稅法定稅率約為13%我國增值稅的稅率進行了多次調整:1994—2018年4月中國主要商品的增值稅的稅率為17%;2018年稅務總局發布財稅〔2018〕32號文件,將中國主要商品的增值稅稅率調整為16%;2019年4月財政部、稅務總局和海關總署發布2019年第39號公告,將中國主要商品的增值稅稅率調整為13%。,將增值稅稅率τp設定為較為保守的10%。全國2000—2017年營業盈余占GDP比重平均為23.4%,全國企業所得稅占GDP比重約為3.6%,故取τq為0.15。2000—2018年全國個人所得稅占GDP的平均比重約為0.012,結合個人勞動所得占總產出的比重為54.8%,取τw為0.022。2002—2018年中國消費稅總額與社會消費品零售總額的比重平均值為0.030,設定τc為0.030。由實際數據計算的稅收分成比例基本與稅法規定相一致,本文將地方增值稅分成αp設定為0.5,企業所得稅分成αq和個人所得稅分成αw設定為0.4,地方消費稅占比αc設定為0。

轉移支付的穩態金額通過現實數據進行校準。根據財政部的數據,2002—2018年中國央地轉移支付和稅收返還占GDP比重的平均值為7.4%,取atr=0.074。轉移支付(尤其是一般性轉移支付)原則上應向財力較弱的地區進行傾斜[29],總體來看φtry的取值應當為負。但考慮到對try正向和負向影響的因素都較多,φtry取較為保守的0.1。參數φtrb反映了央地轉移支付對地方債券水平的反應。中央的專項轉移支付可能對地方有“配套政策”的要求,地方政府希望通過“公共池”分擔舉債成本和謀求事后救助,這些因素會加強轉移支付和地方政府債務之間的正向關系。鐘輝勇等[5]發現中央政府人均財政專項轉移支付每增加1元會導致城投債人均增加0.312元。這里將φtrb設定為0.3。根據相關規定,兩稅返還的增長率為消費稅和增值稅復合增長率的0.3倍。考慮到稅收返還的額度大概占到轉移支付總額的10%,設定φtrT為0.05(略大于0.3/10)。稅制相關參數設定結果見表2。

部分參數需要借助數據比例或外生設定進行計算,結果見表3。將勞動供給時間的穩態值設定為1,通過模型計算可以得到εn為0.539。2002—2018年,中央財政支出占GDP比重的平均值為4.1%,模型內計算Tcen和T*cen為0.158;

地方財政支出占GDP比重的平均值為17.35%,故設定αg為0.17。參照已有文獻,將αgc設定為1/3[28]。對于政府債務目標的設定,現有研究大多指出地方債務存在一個最優規模。若以平均償債期限1年計算,大多數文獻認為政府的最優債務總額約為GDP的70%[31-32],基于此計算得到tax和tax*為0.249。五、稅制影響地方政府債務發行的總體結果本節在地方政府考核目標和地區競爭的背景下,討論分稅制對地方政府債務擴張的總體影響,主要展示政府跨期偏好沖擊和不利生產率沖擊下整體稅制的影響。

(一)地方政府短視的影響

地方政府跨期偏好沖擊反映了地方政府因晉升激勵等因素產生的對短期經濟增長的偏好。如圖1所示,在所有目標下地方政府短期偏好上漲都導致地方政府債務的擴張。政府短期偏好上漲時,地方政府會采用積極的財政政策刺激本地經濟,擴張性的財政政策帶來地方政府債務水平的上漲。不同目標下,地方政府債務擴張的程度存在差異,其中產出目標和投資目標下地方政府債務擴張程度較大,消費和收入目標下擴張程度較小。

本文重點關注分稅制如何影響地方政府的債務擴張程度。圖1展示了包含分稅制和不包含分稅制時地方政府債務擴張水平的差別。對比各條曲線可以發現,分稅制提高了地方政府債務擴張的水平;在反事實情形下,地方政府的債務擴張程度比包含實際稅制的情況更低。考慮到分稅制中包含了較多的要素,本文將在以下部分考察分稅制中不同組成部分的作用并具體分析其產生作用的原因。

如圖1所示,雖然地方政府支出和債務的擴張是其基于自身目標函數對支出和借貸優化的結果,但居民效用水平卻出現了更大程度的下降。在當前的激勵目標下,由于地方政府短期偏好增強導致的地方政府行為的變化并不能讓居民享受到更高的福利,地方政府目標和居民效用目標出現了不一致的情況,當前分稅制的制度設定放大了這種目標的不一致性。(二)不利經濟沖擊的影響

為了更加全面地展示稅制對地方政府債務的影響,本文還考察了0.1個單位的負向技術沖擊對地方政府債券和地方政府支出水平的影響。負向技術沖擊反映了經濟面臨的不利沖擊,當不利經濟沖擊發生時,地方政府需要通過相機抉擇的擴張性財政政策刺激經濟,這也導致地方政府財政壓力被動上漲。

負向技術沖擊的結果如圖2所示。可以發現,在不利經濟沖擊下,包含稅制時地方政府的債務水平高于無稅制的情況。同時,雖然在包含稅制時地方政府債務擴張程度更高,但政府投資水平卻更低。這是由地方政府收入波動導致的。影響地方政府收入水平的因素主要包括地區通脹水平、地方政府稅收收入和轉移支付收入,其中稅收收入和轉移支付收入直接影響地方政府獲得的資金,地區通脹水平影響債券償付壓力和債務凈收入。包含稅制的情況下,經濟下滑導致地方政府收入明顯下降,加劇了地方政府的財政壓力并提升了地方政府債務規模。收入變動是造成各情形下地方政府債券和支出水平不同的主要原因。

上述結果反映了中國現行稅制中的一個重要問題,即中國地方政府收入中各主要稅種大多表現出強順周期性。根據2019年的數據,中國現行稅制中增值稅占比約為41%,個人所得稅和企業所得稅占比約為10%。增值稅和企業所得稅與企業生產狀況密切相關,兩類稅收均與經濟狀況和產出水平高度正相關。理想的稅制體系應當發揮逆周期調節的作用。中國現行稅制以流轉稅為主體,個人所得稅和財產稅等直接稅比重很低,導致稅制逆經濟周期調節能力較差,同時也加劇了經濟下行時地方政府的財政壓力并增大了地方債務擴張的水平。提高稅制中的財產稅比重(如房地產稅)是增強稅制逆經濟周期調節能力的一個重要方向。

(三)稅制對債務擴張的影響

綜上所述,稅制構成主要通過影響地方政府收入對地方政府債務產生影響。在地方政府短視和經濟發生不利沖擊的情況下,當前稅制都會對地方政府債務擴張起到放大作用。兩類沖擊下,地方政府的收入波動方向相反,但地方政府債務規模都出現了更大程度的擴張。是什么導致了兩種沖擊下收入波動方向和債務波動方向的差異?一個直觀的判斷是,分稅制中的不同組成成分在地方政府債務擴張過程中起到了相反的作用,不同沖擊之下,起到關鍵作用的部分是不同的。

本節展示了當前稅收制度的總體影響,但并不能確定稅制中每一部分起到的作用,無法確切展示稅制影響的具體渠道。本文的下一部分將著重討論政府不同收入分項帶來的影響,并具體分析相關因素導致上述結果的原因。限于篇幅,后文的分析將主要基于政府跨期偏好沖擊展開,當明確了分稅制中各組成部分的作用之后,也同樣可以得到負向生產率沖擊產生作用的具體渠道。六、稅制影響的渠道分析

分稅制通過兩個方面對地方政府的借貸水平產生影響。一方面,稅制設計直接影響地方政府收入并對地方政府債務擴張產生影響。另一方面,由于不同地方政府之間存在競爭關系,地方政府間的標尺競爭和對稅源的爭奪等會對地方政府收入產生影響,進一步影響稅制作用的發揮。(一)稅制中不同部分的直接收入渠道

本節主要分析不同的地方政府收入來源(四種稅收收入和轉移支付)對地方政府債務擴張產生的影響。首先觀察在地方政府收入中剔除某項具體的收入類型之后地方政府債務擴張的差異,并分析不同收入部分的影響,然后具體討論轉移支付參數變化的影響并確定轉移支付中各部分的作用。1.地方政府單項收入的影響

下文將從整體稅制當中剔除某個具體的收入類型以確定這項收入的影響。這里剔除的收入分別包括個人所得稅、企業所得稅、消費稅、增值稅以及中央對地方的轉移支付。具體做法為,在考察某項收入的作用時,設定其相關參數(稅率或反應系數)為0。此時,由于一次性總額稅的作用,中央和地方的總體財力占比在穩態時并未發生變化,但單項收入的影響被剔除。

各項收入主要產生兩方面的影響。一方面,稅收制度影響不同情形下政府的收入波動和財政壓力并進一步影響地方政府債務擴張。另一方面,地方政府的稅收和支出政策影響居民的消費行為和廠商的生產行為,居民和廠商的行為反過來也影響地方政府的政策選擇。由于本文考察的是一個波動的模型,第二個方面的影響較小,后文主要基于第一方面展開。分析過程中需要著重關注兩個結果:第一,從稅制中剔除某項收入之后,地方政府債務的波動程度和基準結果的差異,這反映了影響的強度;第二,剔除不同種類的收入對地方政府總收入產生的影響,這體現了影響的渠道。

當前稅制中的增值稅和轉移支付對地方政府債務擴張產生的影響較大其他三種政府收入(個人所得稅、消費稅和企業所得稅)未導致地方政府債務明顯變化,相關沖擊結果備索。。如圖3所示,在三種目標下,增值稅均在不同程度上降低了地方政府債務擴張的程度。究其原因,增值稅收入的強順周期性是其對地方政府債務擴張產生影響的主要原因。增值稅根據產品生產地對產品的增值額進行征稅,導致增值稅的波動水平和地方產出水平密切相關,也造成中國地方政府稅收收入的強順周期性。在政府跨期偏好沖擊下,政府投資規模的擴大帶來地區稅收的增長,緩解了地方財政壓力并降低了地方政府的債務擴張程度。同理,在不利經濟沖擊下,產出水平出現下滑,順周期的增值稅收入也出現下降,加劇了地方財政壓力和地方政府的債務擴張程度。在不同情形下,增值稅的強順周期性是導致上述結果最主要的原因,兩類沖擊下分析的邏輯是一致的。

2.轉移支付參數的作用

結合前文的分析可以發現,轉移支付擴大了地方政府跨期偏好沖擊下地方政府債務規模擴張的程度,下面主要討論轉移支付中各個部分起到的作用。由于轉移支付對地方產出和對“兩稅”波動的反應系數(φtry和φtrT)對結果的影響不大,這里僅展示轉移支付對地方債務的反應系數φtrb的影響,如圖5所示。

地方政府會同時關注兩個地區的產出增長水平和債務水平,并通過選擇各自的投資性支出水平最大化兩地區共同的效用。博弈模式下,地方政府的目標函數設定與前文相同,但為了便于和合作模式進行對比,此處設定地方政府跨期偏好沖擊同時發生于兩個地區。

政府跨期偏好沖擊的結果如圖6和圖7所示。圖6對比了博弈模式和合作模式下地方政府短期偏好上漲對地方政府債務擴張水平的影響。可以發現,政府間博弈放大了地方政府債務的擴張程度,同時還導致地方政府債務更迅速的擴張。地方政府之間的博弈和競爭對地方債務的擴張起到了促進作用。

本文所要關注的另一個重要問題是,地方政府之間的博弈是否影響了分稅制中不同因素的作用效果。圖7對比了博弈和合作模式的差別。增值稅和轉移支付對地方政府債務擴張的影響方向在兩種模式下是相同的,但合作模式下稅制的影響程度更低。在博弈模式下,地方政府債券的峰值出現在第4期,在峰值位置增值稅和轉移支付對債務擴張的影響分別為-15.6%和19.1%。在合作模式下,地方政府債務的峰值出現在第10期,峰值位置增值稅和轉移支付的影響分別為-7.6%和17.3%在博弈模式下,增值稅的影響為(0.0282-0.0326)/0.0282=-15.6%,轉移支付的影響為(0.0282-0.0228)/0.0282=19.1%;在合作模式下,增值稅的影響為(0.0185-0.0199)/0.0185=-7.6%,轉移支付的影響為(0.0185-0.0153)/0.0185=17.3%。。

綜上所述,地區競爭和博弈對地方政府的債務擴張起到了放大作用。相比合作模式,在博弈模式下,地方政府的債務擴張更加迅速且峰值更高。增值稅和轉移支付制度對地方政府債務擴張的影響也會被地區競爭和博弈放大,稅制和地區競爭存在交互作用。七、穩健性檢驗

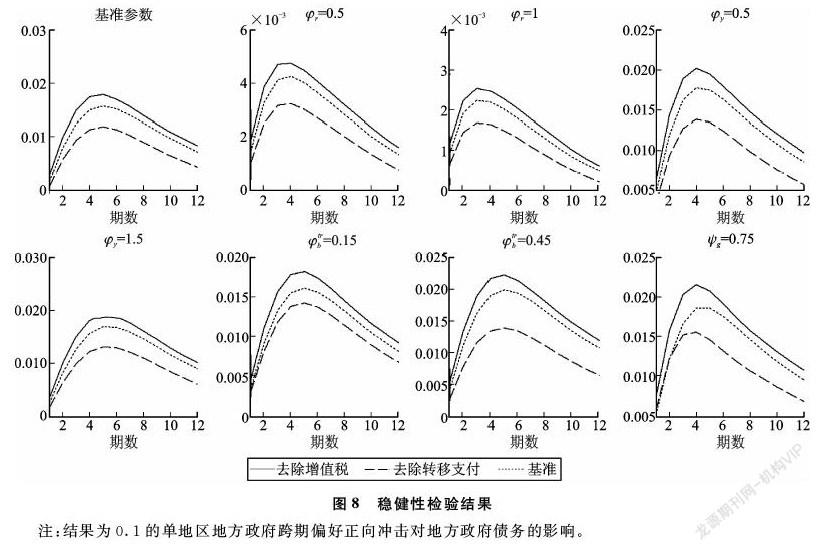

下文對部分關鍵參數進行穩健性檢驗,主要討論以下三類參數:第一,政府偏好類參數(φb和φy);第二,轉移支付參數(φtrb);第三,公共資本調整成本(ψg)。這三類參數無法通過已有文獻或數據進行準確校準,這里通過改變相關參數確定其對結果的影響。具體的數值調整如圖8所示。可以發現,在所有情況下,地方政府短期偏好上漲都導致地方政府債務上漲,增值稅和轉移支付的作用在所有情況下均與前文相似。本文的研究結果在各種參數取值下都是穩健的。

八、結論

在“賦予地方更多的自主權并充分調動和發揮其積極性、主動性”的政策背景下,研究如何通過財政制度設計限制地方政府的債務擴張具有重要的理論和現實意義。本文構建了一個包含分稅制和地方政府博弈的DSGE模型,從分稅制的視角解釋了地方政府債務擴張的行為。主要研究結論如下:

第一,在地方政府短期偏好上漲和經濟面臨不利沖擊時,地方政府短期債務水平會上漲。當前稅制增大了兩種沖擊下地方政府債務的擴大程度。但不利經濟沖擊會導致政府短期收入下降,地方政府短期偏好上漲會導致政府短期收入上漲,兩種沖擊下稅制發揮作用的機理存在差異。

第二,渠道分析發現,地方政府短期偏好上漲時,順周期的增值稅降低了債務擴張水平,與地方財政缺口和債務水平相關的轉移支付增大了地方政府債務擴張程度。二者都通過影響地方政府收入水平對其債務產生影響,但作用機制和方向存在差異。增值稅直接增加了地方政府的收入水平,并緩解了地方財政壓力;轉移支付降低了地方政府債務發行的邊際成本,并增強了地方政府對債務發行的偏好。在經濟不利沖擊發生時,順周期的增值稅作用比轉移支付更強,由此帶來的財政收入的下降加劇了地方政府債務擴張的程度。

第三,地方政府競爭會增大地方政府債務擴張程度,同時還會放大稅制的影響。相比合作的情形,地方政府競爭時,債務擴張程度更高,擴張速度更快;在競爭情形下,增值稅和轉移支付對地方政府債務擴張的影響也更大。

在化解中國地方債務風險中,應重視通過制度和規則規范政府官員行為。調整地方政府收入制度的激勵效果是漸進式改革中一個可行的思路。增加財產稅等直接稅的比重、規范轉移支付的獲取、加強地區協作等方式可以有效降低地方政府債務擴張程度。參考文獻:

[1] 曹婧, 毛捷, 薛熠. 城投債為何持續增長: 基于新口徑的實證分析 [J]. 財貿經濟, 2019(5): 5-22.

[2] 毛捷, 劉潘, 呂冰洋. 地方公共債務增長的制度基礎: 兼顧財政和金融的視角 [J]. 中國社會科學, 2019(9): 45-67.

[3] XU C G. The fundamental institutions of Chinas reforms and development [J]. Journal of Economic Literature, 2011, 49(4): 1076-1151.

[4] LI H B, ZHOU L A. Political turnover and economic performance: the incentive role of personnel control in China [J]. Journal of Public Economics, 2005, 89(9/10): 1743-1762.

[5] 鐘輝勇, 陸銘. 財政轉移支付如何影響了地方政府債務? [J]. 金融研究, 2015(9): 1-16.

[6] 呂冰洋, 馬光榮, 毛捷. 分稅與稅率: 從政府到企業 [J]. 經濟研究, 2016(7): 13-28.

[7] 趙扶揚, 王懺, 龔六堂. 土地財政與中國經濟波動 [J]. 經濟研究, 2017(12): 46-61.

[8] 朱軍, 李建強, 張淑翠. 一種策略博弈式DSGE模型的設計及其應用 [J]. 數量經濟技術經濟研究, 2019(9): 117-131.

[9] 龔強, 王俊, 賈珅. 財政分權視角下的地方政府債務研究: 一個綜述 [J]. 經濟研究, 2011(7): 144-156.

[10] 郭玉清, 毛捷. 新中國70年地方政府債務治理: 回顧與展望 [J]. 財貿經濟, 2019(9): 51-64.

[11] 石紹賓, 尹振東, 湯玉剛. 財政分權、融資約束與稅收政策周期性 [J]. 經濟研究, 2019(9): 90-105.

[12] 刁偉濤. 縱向博弈、橫向競爭與地方政府舉債融資及其治理 [J]. 當代經濟科學, 2017(5): 87-94.

[13] HAN L, KUNG J K S. Fiscal incentives and policy choices of local governments: evidence from China [J]. Journal of Development Economics, 2015, 116: 89-104.

[14] PLEKHANOV A, SINGH R. How should subnational government borrowing be regulated? Some cross-country empirical evidence [J]. IMF Staff Papers, 2006, 53(3): 426-452.

[15] DOVIS A, KIRPALANI R. Fiscal rules, bailouts, and reputation in federal governments [J]. American Economic Review, 2020, 110(3): 860-888.

[16] 賈俊雪, 張曉穎, 寧靜. 多維晉升激勵對地方政府舉債行為的影響 [J]. 中國工業經濟, 2017(7): 5-23.

[17] 張莉, 年永威, 劉京軍. 土地市場波動與地方債: 以城投債為例 [J]. 經濟學(季刊), 2018(3): 1103-1126.

[18] 朱軍, 許志偉. 財政分權、地區間競爭與中國經濟波動 [J]. 經濟研究, 2018(1): 21-34.

[19] 梅冬州, 崔小勇, 吳娛. 房價變動、土地財政與中國經濟波動 [J]. 經濟研究, 2018(1): 35-49.

[20] BODENSTEIN M, GUERRIERI L, LABRIOLA J. Macroeconomic policy games [J]. Journal of Monetary Economics, 2019, 101: 64-81.

[21] 王文甫, 艾非. 投資沖動、債務擴張與地方政府激勵目標 [J]. 財貿研究, 2021(1): 52-68.

[22] AURAY S, EYQUEM A. Welfare reversals in a monetary union [J]. American Economic Journal: Macroeconomics, 2014, 6(4): 246-290.

[23] CHEN Y, LI H B, ZHOU L A. Relative performance evaluation and the turnover of provincial leaders in China [J]. Economics Letters, 2005, 88(3): 421-425.

[24] 吳敏, 周黎安. 晉升激勵與城市建設: 公共品可視性的視角 [J]. 經濟研究, 2018(12): 97-111.

[25] 黃昱然, 盧志強, 李志斌. 地方政府債務與區域金融差異的經濟增長效應研究: 基于非線性面板平滑轉換回歸PSTR模型 [J]. 當代經濟科學, 2018(3): 1-12.

[26] 呂朝鳳, 黃梅波. 習慣形成、借貸約束與中國經濟周期特征: 基于RBC模型的實證分析 [J]. 金融研究, 2011(9): 1-13.

[27] 朱軍, 姚軍. 中國公共資本存量的再估計及其應用: 動態一般均衡的視角 [J]. 經濟學(季刊), 2017(4): 1367-1398.

[28] 劉凱. 中國特色的土地制度如何影響中國經濟增長: 基于多部門動態一般均衡框架的分析 [J]. 中國工業經濟, 2018(10): 80-98.

[29] 王瑞民, 陶然. 中國財政轉移支付的均等化效應: 基于縣級數據的評估 [J]. 世界經濟, 2017(12): 119-140.

[30] 吳敏, 劉暢, 范子英. 轉移支付與地方政府支出規模膨脹: 基于中國預算制度的一個實證解釋 [J]. 金融研究, 2019(3): 74-91.

[31] 呂健. 地方債務對經濟增長的影響分析: 基于流動性的視角 [J]. 中國工業經濟, 2015(11): 16-31.

[32] 繆小林, 趙一心. 地方債對地區全要素生產率增長的影響: 基于不同財政獨立性的分組考察 [J]. 財貿經濟, 2019(12): 50-64.

[本刊相關文獻鏈接]

[1] 江三良, 趙夢嬋. 支持與選擇: 央地產能政策的行動邏輯與空間適用 [J]. 當代經濟科學, 2021(5): 59-70.

[2] 孟浩, 張美莎. 環境污染、技術創新強度與產業結構轉型升級 [J]. 當代經濟科學, 2021(4): 65-76.

[3] 李愷, 上官緒明. 稅收競爭、環境治理與經濟高質量發展——基于空間Durbin模型的實證分析 [J]. 當代經濟科學, 2021(3): 118-128.

[4] 劉斐然, 胡立君, 石軍偉. 區域經濟差距、短期目標導向與市場分割 [J]. 當代經濟科學, 2021(4): 119-130.

[5] 肖葉, 劉小兵. 財政支出偏向是否促進了土地出讓規模擴張 [J]. 當代經濟科學, 2021(3): 107-117.

[6] 李富有, 王運良. 地方政府債務對地區產能過剩的影響及其作用機制 [J]. 當代經濟科學, 2020(4): 29-38.

[7] 王文甫, 王召卿, 郭柃沂. 轉移支付宏觀經濟效應的區域差異性研究 [J]. 當代經濟科學, 2020(6): 38-49.

[8] 盧真, 莫松奇. 財政透明度的提升能抑制“土地財政”的規模嗎? [J]. 當代經濟科學, 2020(1): 25-36.

[9] 寇恩惠, 戴敏. 中國式分權與地方政府創新補貼偏向 [J]. 當代經濟科學, 2019(6): 25-36.

[10] 唐曉華, 景文治. 多級政府框架下信號激勵行為與地區經濟增長 [J]. 當代經濟科學, 2019(6): 13-24.

編輯: 鄭雅妮、高原

Abstract: In recent years, the continuous expansion of local government debt in China has drawn great attention from the government, society and academic circles. This paper constructs a dynamic stochastic general equilibrium model which contains the goal of regional growth, tax sharing and local government games, and explains the expansion of local debt from the perspective of tax sharing. Research shows that under the background of local governments pursuit of growth, the current tax system expands the extent of government debt expansion when local governments are short-sighted and the economy suffers adverse shocks. The analysis of specific channels shows that when the local government is short-sighted, the pro-cyclical value-added tax relaxes the local financial constraints and reduces the extent of local government debt expansion, and the transfer payment reduces the local borrowing costs and increases the extent of debt expansion; when a negative productivity shock occurs, pro-cyclical tax revenues increase fiscal pressure and magnify the expansion of local government debt. In addition, regional competition amplifies the intensity of the tax system. The expansion of local government debt can be reduced by increasing the proportion of direct taxes such as property taxes, standardizing the acquisition of transfer payments and promoting regional cooperation.

Keywords: tax sharing system; fiscal institution; local economic growth; regional competition; local government debt; dynamic stochastic general equilibrium model

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00