光伏電池片不同銷售模式收入確認辨析

2021-12-09 08:35:18陳水華

企業改革與管理 2021年22期

陳水華

(金寨嘉悅新能源科技有限公司,安徽 六安 237300)

本文主要根據光伏電池片行業的實際情況,結合財務會計準則對于收入的定義,將實際工作中遇到的幾種銷售模式進行介紹,對其不同的影響結果進行說明,并對關鍵合同條款進行解讀。

一、收入相關概念概述

《企業會計準則第14號-收入》(2017年修訂)第四條規定:企業應當在履行了合同中的履約義務,即在客戶取得相關商品控制權時確認收入。

取得相關商品控制權,是指能夠主導該商品的使用并從中獲得幾乎全部的經濟利益。

《企業會計準則第14號-收入》(2017年修訂)第十三條規定:對于在某一時點履行的履約義務,企業應當在客戶取得相關商品控制權時點確認收入。在判斷客戶是否已取得商品控制權時,企業應當考慮下列跡象:

(1)企業就該商品享有現時收款權利,及客戶就該商品富有現時付款義務。

(2)企業已將該商品的法定所有權轉移給客戶,即客戶已擁有該商品的法定所有權。

(3)企業已將該商品實物轉移給客戶,即客戶已實物占有該商品。

(4)企業已將該商品所有權上的主要風險和報酬轉移給客戶,即客戶已取得該商品所有權上的主要風險和報酬。

(5)客戶已接手該商品。

二、光伏電池片行業幾種合同簽訂方式簡介

1.直接約定代工費

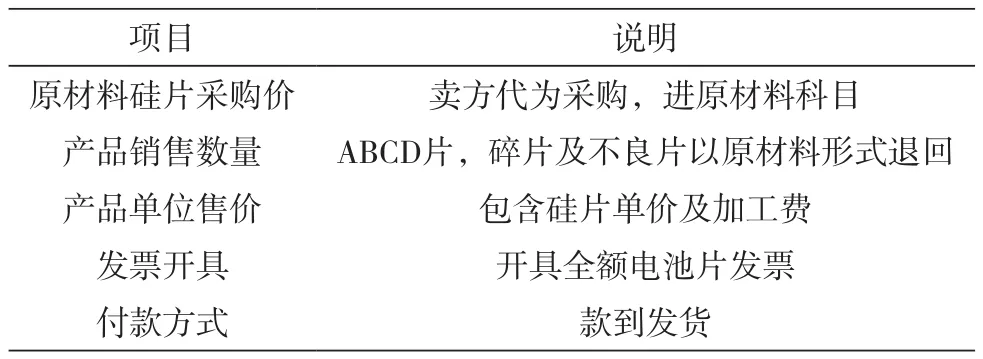

根據太陽能電池代加工合同約定甲方(委托方)委托乙方(受托方)代加工電池片400萬片,代工費1.65元/片,計費對象為代工產出的電池片合同A+B,CD碎不超過0.7%(超過0.7%的部分收加工費),部分項目列表說明如下(表1):

根據收入確認判斷:銷售合同條款約定,該合同僅存在一項單項履約義務,即將買方供貨的硅片制成電池片,硅片實際還屬于委托方,材料風險及制程風險絕大部分由買方承擔,此項銷售合同開票就是純代工費,故以凈額法確認收入,此為純代工模式。

2.賣方代買硅片,全額結算電池片

(1)銷售合同

合同約定由買方代購一定要求的硅片500萬片,賣方收到買方代購的硅片后,產出電池片500萬片全返(其中來料碎片、制程碎片及EL不良片及C/D/碎等級電池片以原材料形式退至買方)。

(2)采購合同

同時簽訂采購合同,約定從買方采購對等數量的硅片,合同條款中補充約定買賣合同后,硅片貨款可直接抵扣電池片貨款,賣方無需向買方支付硅片貨款。

表2

根據收入確認判斷:根據銷售合同條款,該合同僅存在一項單項履約義務,即將指定條件的代購硅片制成電池片,硅片材料風險及制程風險均由買方承擔,因此,此項銷售合同應以凈額法確認收入,將購銷合同差額確認為加工費收入。

3.買方銷售硅片,同時購買一定效率檔位的電池片

(1)銷售合同

根據電池片銷售合同,訂單有效期內經銷貿易加工費2元/片,若硅片價格出現較大波動,賣方電池片價格根據硅片價格波動做調整,并約定“電池和硅片的差價保持不變”。

(2)采購合同

賣方從買方采購硅片500萬片,但約定此硅片全部用于生產買方的電池片產品、買賣雙方債權債務清理完畢前貨物硅片所有權歸屬于買方。

根據收入確認判斷:在電池片生產過程中買方擁有硅片的所有權,賣方無權自主決定所交易商品的價格且不承擔產成品跌價風險,但考慮500萬硅片無法生產出買方需要的A級22.2%以上效率檔位的電池片500萬片,賣方需自購硅片進行補片,只要產品滿足要求即可;同時當電池片銷售形成時,就不存在硅片跌價風險和所有權的問題了,同時考慮開票和回款全部為全額方式進行,因此該項銷售合同個人認為應以全額法確認收入。

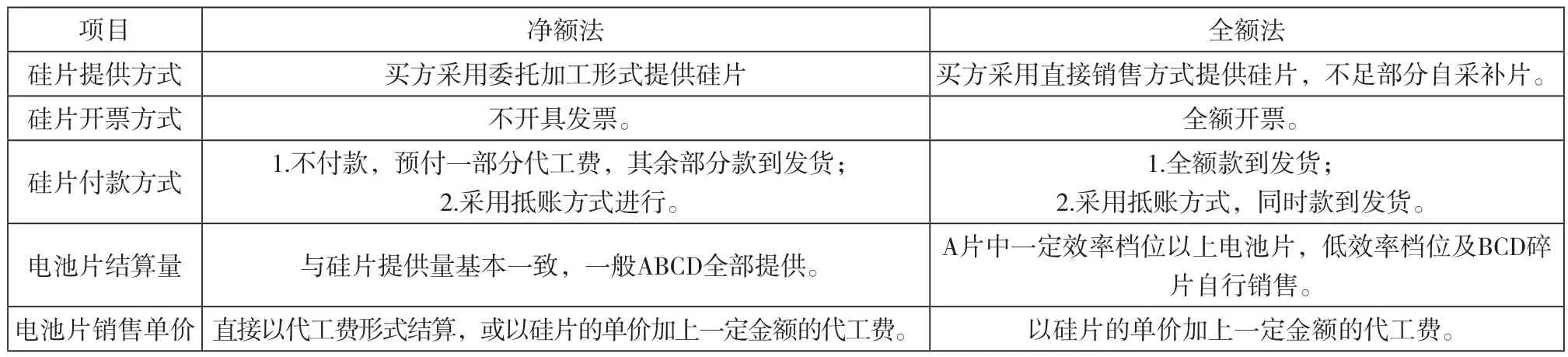

三、光伏電池片行業幾種銷售模式對比表(表3)

表3

個人認為應關注業務的本質,是否有一一對應關系,買方提供的硅片在實際生產過程中是否絕對指定用途,賣方自購硅片生產的電池片只要滿足買方產品指標要求買方是否接受,是否能識別出來。

四、光伏電池片行業幾種銷售模式對毛利率影響對比表(表4)

表4

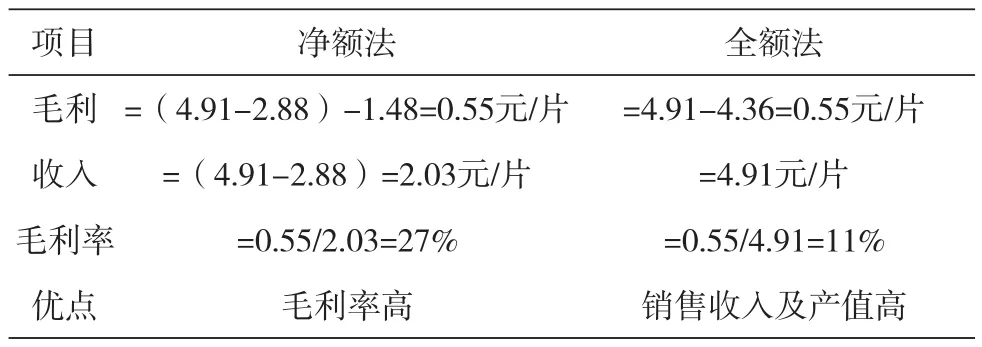

舉例說明。硅片含稅:3.25元/片,不含稅:2.88元/片,加工費1.48元/片,合計4.36元/片;電池片售價含稅:元/瓦,不含稅:0.796元/瓦,不含稅:4.91元/片。

通過二種模式對毛利和毛利率的比較可以看出,因為二者收入取數的不一致,導致凈額法與全額法的毛利率在計算時分母不一致,凈額法放大了毛利率,當毛利率為正數時,毛利率更高,當毛利率為負數時,毛利率虧損更多。全額法下銷售收入和產值高,公司所在的政府部門更傾向于采用這種方式,對于公司對外宣傳也更有利。

五、結語

本文對光伏電池片幾種不同的銷售模式及其收入確認規則進行了闡述,對幾種常見的合同條款進行了解讀,強調合同條款表述對收入確認規則的重要性。另外,從結算方式、收款條件、開票方式、所有權轉移等方面進行對比解讀,提出了相關的意見,進行事前規劃,以規避后續審計爭議。

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

財會學習(2017年24期)2017-12-20 16:41:19

會計之友(2017年23期)2017-12-19 11:49:24

財會學習(2017年16期)2017-09-02 11:29:43

人間(2015年8期)2016-01-09 13:12:46

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00

中國化妝品(2003年2期)2003-04-29 00:00:00