信用貸移動消費應用在大學生群體中的使用意向研究

2021-12-14 14:06:34王語嫣

中國市場 2021年35期

王語嫣

[摘 要]網絡信貸作為一種金融創新業務,不僅與大學生喜歡探索新鮮事物的心理特質相適應,同時也滿足了大學生們較大的潛在資金需求,從而對其消費意向產生影響。文章以貴州省491名大學生為研究對象,對其網絡信貸消費意向展開了調查,分析當代大學生對于使用正規網絡電商平臺提供的信貸消費產品,諸如螞蟻花唄、借唄和京東白條等,所持有的行為意向現狀及其在人口學變量上的差異。

[關鍵詞]金融創新;消費APP;網絡信貸消費

[DOI]10.13939/j.cnki.zgsc.2021.35.122

1 引言

隨著經濟與信息技術的飛速發展,網絡貸款逐漸步入人們的視野。同時信用貸消費移動應用的出現也使得各界意識到網絡貸款已走進校園生活,與大學生群體聯結頗深。在當代大學校園內,網絡信貸產品已經成為主流的校園網絡貸款形式出現在學生的生活里,比如大眾所熟悉的螞蟻花唄、借唄亦或京東白條等信貸消費產品,它們均是經由國家批準的、正規合法的網絡信貸消費服務。

《2019—2020年信用消費APP用戶調研報告》中指出,千禧一代偏愛信用貸消費移動應用,特別是“95后”的年輕人已經把信用消費、分期付款視為一種消費常態。網絡信貸作為一種金融創新業務,不僅與大學生喜歡探索新鮮事物的心理特質相適應,同時也滿足了大學生們較大的潛在資金需求,從而對其消費行為產生影響。然而國內學者對于大學生網絡信貸消費的相關研究多集中于社會學理論探討,鮮有實證研究對此領域進行探討,更少有研究涉足該行為現象背后的心理意向。對于該意向在人群當中的傾向性與分布情況尚未可知,又或是大學生網絡信貸消費意向呈現出不一樣的人口學特點也有待發現。故而探討大學生網絡信貸消費意向,了解當代大學生群體對于使用正規網絡電商平臺提供的信貸消費產品,諸如螞蟻花唄、借唄和京東白條等,所持有的行為意向現狀,對于今后推動該領域實證研究的發展具有重要的意義。

有鑒于此,本研究擬采用符合心理測量學特征的問卷工具對貴州省大學生的網絡信貸消費意向開展實證研究調查,以期了解其現狀特點,豐富研究探索。

2 研究方法

2.1 調查對象的基本情況

本研究采用隨機抽樣方法選取貴州省大學城內各高校大學生進行問卷調查。共發放調查問卷550份,剔除無效問卷后,獲得有效問卷491份(有效回收率為89.27%)。其中男生228人(46.40%),女生263人(53.60%);獨生子女99人(20.20%),非獨生子女392人(79.80%);城市戶口106人(21.60%),農村戶口385人(78.40%);有交往對象者181人(36.90%),無交往對象者310人(63.10%),平均年齡20.33歲,標準差為0.82。

2.2 研究工具

使用自編的大學生網絡信貸消費意向問卷進行調查,共12個題目。問卷采用李克特 5點量表計分,從1代表“完全不符合”到5代表“完全符合”,總分越高,表明大學生網絡信貸消費意向越強烈。在本研究中,該量表總的內部一致性α系數為0.93,問卷結構的模型擬合指標為χ2 /df=4.43,CFI=0.98,TLI=0.97,RMSEA=0.05,SRMR=0.03,表明該工具信效度良好。

3 研究結果

3.1 貴州省大學生網絡信貸消費意向的總體水平

對數據進行描述統計分析,結果顯示,貴州省大學生網絡信貸消費意向的總平均得分為2.63,標準差為0.85,與理論均值3對比可知,貴州省大學生網絡信貸消費意向處于中等水平,表明貴州省大學生對于使用正規網絡電商平臺提供的信貸消費產品,諸如螞蟻花唄、借唄和京東白條等,所持有的行為意向處于中間狀態,既不積極也不消極,詳情見圖1。

圖1 貴州省大學生網絡信貸消費意向描述

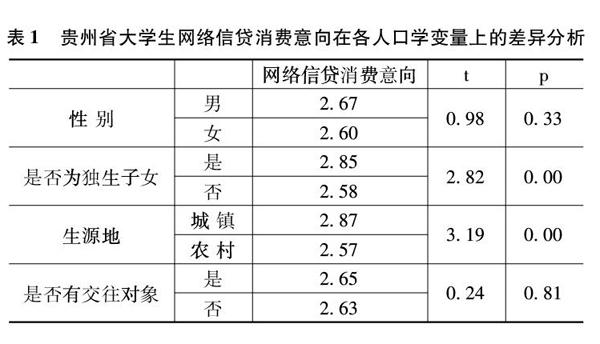

3.2 貴州省大學生網絡信貸消費意向的人口學特點

對貴州省大學生的網絡信貸消費意向水平分別進行性別、是否為獨生子女、生源地和是否有交往對象的獨立樣本T檢驗。結果發現:貴州省大學生網絡信貸消費意向在性別和是否有交往對象這兩類人口學變量上差異不顯著;在是否為獨生子女類別上得分差異顯著,具體表現為獨生子女得分顯著高于非獨生子女得分(2.84>2.57,p<0.01);在生源地類別上得分差異顯著,具體表現為城市戶口得分顯著高于農村戶口大學生(2.86>2.57,p<0.01),詳情見表1。

4 討論

4.1 貴州省大學生網絡信貸消費意向處于中等水平

研究發現,貴州省大學生網絡信貸消費意向總均值為2.63,與理論均值3差異不顯著,處于中等傾向水平。表明貴州省大學生對于使用正規網絡電商平臺提供的信貸消費產品,諸如螞蟻花唄、借唄和京東白條等,所持有的意向水平既不積極也不消極。反映了該群體的金融素養較高,能夠理性地認識到網絡信貸消費是一把雙刃劍,既有積極的一面,如便利性、應急性等,也有消極的一面,如自控力下降,對其過度依賴,從而出現盲目和過度消費等。

4.2 貴州省大學生網絡信貸消費意向不存在性別與有無交往對象上的差異

數據顯示,無論是男性大學生還是女性大學生,在總體網絡信貸消費意向上趨于一致,這與以往有些學者的調查結果不同[1],這可能是因為本研究是針對網絡信貸消費意向的總體水平進行調查,而在網絡信貸消費的類別上可能出現不同進而表現出性別差異。同時,研究也顯示無論是否有交往對象的貴州省大學生,其網絡信貸消費意向也趨同一致,究其原因可能與在性別上差異不顯著有關。

4.3 貴州省大學生網絡信貸消費意向在是否為獨生子女和生源地上存在差異

數據顯示,身為獨生子女的貴州省大學生網絡信貸消費意向水平顯著高于非獨生子女大學生,這可能與父母寵愛的對象唯一,獨生子女平日生活費開銷更高有關。在生源地上,城鎮戶口的貴州省大學生網絡信貸消費意向水平顯著高于農村戶口大學生,這與劉根學者發現的結果不一致,其認為在經濟條件上,來自農村地區的大學生經濟條件比來自城鎮地區大學生要差,信貸欲望與需求較高。然而本研究認為恰恰相反,來自城鎮地區的大學生由于在經濟條件上較好,更愛追趕潮流與接受新事物。有研究表明追求時尚和流行的大學生更愿意接受超前消費[2-3],故而來自城鎮地區的貴州省大學生其網絡信貸消費意向水平更高。

5 建議與對策

5.1 加強大學生金融素質的培養,規范引導其網絡信貸消費

隨著國家信用經濟的發展和進一步要求提升金融對促進消費領域的支持作用。網絡信貸消費呈現出較傳統金融發展而言更大的優勢,尤其在面向學生群體時,只需通過實名認證、年滿十八周歲等要求,便可滿足該群體迫切的消費需求,體現了該消費形式便捷性特點,因此客戶群體強大。網絡信貸在滿足消費需求、拉動我國經濟增長的同時,也對消費者的消費觀念產生影響,尤其是消費需求旺盛但又消費力不足的大學生群體。大學生群體的網絡信貸消費無疑是國家經濟增長的有力支持點,但同時也對其消費行為和消費心理等帶來沖擊。有研究顯示,網絡信貸會引發大學生過度不合理的消費從而帶來心理壓力和生活焦慮。為了更好地發揮網絡信貸的積極作用,管控其負面影響,家庭、學校和社會應該共同加強大學生的金融素質培養,加深大學生對于消費觀和財務規劃的理解,引導該群體進行理性消費和力所能及的消費,從而幫助其進入社會后能夠實現有效的自我財務管理[4]。

5.2 幫助大學生群體樹立正確的消費觀,促進其健康消費心理發展

隨著大學生網絡信貸消費的相關研究日益深入,大學生網貸消費心理也得到了學界與實務界越來越多的關注。有學者發現,大學生網絡信貸消費心理與超前消費心理、攀比消費心理、追風消費心理、炫耀消費心理以及享樂消費心理有關[5]。如果不對其不良消費心理狀態進行干預和矯正,將直接影響他們的學習生活和健康成長,如導致經濟負擔加重、因不良消費導致心理壓力過大、養成不良的購物習慣等。針對以上存在的情況,各界應該幫助和引導學生梳理正確的網絡信貸消費觀念,學校可定期開展校內問卷調查或實質性訪談等。通過研究發現問題所在,并對此做出教改等措施,如開展相關教育講座或選修課程來兌換學術積分等,以期調動學生的積極性來達到發現問題和解決問題的目的。同時,開展相應主題的校園趣味課外活動等,鼓勵學生自動參與和體驗主題活動,并給予相應獎品調動其積極性,以此來促進其積極健康的消費心理發展。

參考文獻:

[1]劉根.大學生信貸消費影響因素實證研究[J].金融理論與實踐,2018(5): 70-76.

[2]萬昊,鄧智平.消費主義視野下的大學生網絡貸款現象分析[J].當代青年研究,2019(2):104-108.

[3]蘇嬋娟.校園網貸背景下大學生畸形消費心理剖析及教育引導[J].廣西社會科學,2017(7): 218-220.

[4]許慧,魯艷清.大學生財商教育的著力點——基于武漢市大學生理財現狀的問卷調查[J].人民論壇,2020(26):118-119.

[5]王東靜,張社爭. 大學生網貸消費心理探析[J].榆林學院學報,2016, 26(4): 97-100.

[基金項目]“貴州師范大學高校學生‘預防套路貸、校園貸、新型網絡詐騙”專項研究課題(課題編號:201910)。