企業所得稅優惠、高管團隊組織認同與創新投入

2021-12-15 01:14:17林斌廖友亮

財會月刊·上半月 2021年12期

林斌 廖友亮

【摘要】基于社會認同理論, 利用中國證監會問卷調查數據和CSMAR(國泰安)數據庫的財務數據, 分析企業所得稅優惠、高管團隊組織認同與創新投入之間的關系, 研究發現: 企業所得稅優惠對創新投入有顯著正向影響; 高管團隊組織認同正向調節企業所得稅優惠和創新投入兩者的關系, 即在高管團隊組織認同高的企業中, 企業所得稅優惠對創新投入的促進作用更顯著。 進一步研究發現, 在非國有企業中所得稅優惠對企業創新投入的促進作用更顯著。 該研究結果說明, 在企業所得稅優惠政策進一步細分的基礎上, 同時激發企業主觀能動性才更能發揮稅收優惠政策對企業創新的推動作用。

【關鍵詞】企業所得稅優惠;高管團隊;組織認同;創新投入

【中圖分類號】C939? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)23-0105-8

一、引言

創新是增強國際競爭力的重要手段, 是國家經濟增長與發展的核心驅動力[1] 。 科學技術日益被各個國家、地區和企業所重視, 科技創新能力能夠為企業提供可持續的競爭優勢在學術界也早已成為共識[2-4] 。

創新成為我國經濟和我國企業可持續發展的必由之路, 以華為等為代表的以企業創新作為核心競爭力的企業就是最好的例證。 雖然目前我國經濟總量已經排名世界第二, 但企業發展現狀和創新能力都“大而不強”, 經濟增長的長期可持續性可能令人擔憂[5] 。 為此, 我國提出了一系列戰略布局來促進經濟可持續發展, 比如黨的十九大報告中提出的“創新是建設現代化經濟體系的戰略支撐和引領發展的第一動力”指導方針, 中央人民政府“十三五”規劃提出的“創新、協調、綠色、開放、共享的發展理念”, 黨的十八大報告中提出的“創新驅動發展戰略”等。

創新型企業是創新型國家建設的基礎, 創新也成為企業在日趨激烈的市場競爭中實現可持續發展和獲得競爭優勢的必然選擇。 創新是企業獲取競爭優勢、實現轉型升級、提升自身價值的關鍵性因素[1] , 是企業在激烈環境中實現生產、獲得競爭力和促進可持續發展的關鍵措施[6] 。 因此, 研究企業創新的影響因素對我國企業和經濟的可持續發展具有直接且關鍵的意義。

創新活動本身具有高投入性、高不確定性和高風險性。 委托代理理論認為, 由于企業中的委托代理關系, 企業高管基于自身利益和規避風險的考慮, 其主動創新動力和創新投入往往不足。 而單純依靠市場機制較難有效激發企業持續創新的熱情, 所以需要政府通過制定相關財稅政策用于引導企業進行創新活動, 以服務于國家創新驅動發展戰略[7,8] 。 為此, 政府推出了一系列財稅激勵政策引導企業增加創新投入、開展創新活動, 最常用的兩種財稅政策是政府補助和稅收優惠, 而且稅收優惠政策通常比政府補助政策的效果更好[8,9] 。 因此, 本文試圖探討稅收優惠與企業創新投入之間的關系。

二、文獻綜述

目前已有較多研究對稅收優惠與企業創新之間的直接效應進行了探討, 但不同研究者持有不同的觀點, 主要分為“稅收促進論”[10] 、“稅收抑制論”[11] 和“稅收無效論”[12] 三種。 “稅收促進論”認為, 稅收優惠對企業創新有促進作用[10,13-15] ; “稅收抑制論”認為, 稅收優惠對企業創新有抑制作用[11,16,17] ; “稅收無效論”認為, 稅收優惠對企業創新沒有影響[12,18-21] 。 稅收優惠對企業創新的影響之所以存在差異, 除了情景差異、行業差異等外部環境原因(如市場競爭環境、行業技術特征等), 還可能是企業自身特征差異等內部原因導致的。 因此, 越來越多的研究者開始從不同情景和理論視角對兩者關系的差異進行探討, 在研究稅收優惠對企業創新直接效應的同時, 逐漸開始關注稅收優惠對企業創新影響的異質性。 柳光強、楊芷晴和曹普橋[22] 發現, 對新能源產業和信息技術產業而言, 稅收優惠對研發產生的激勵效果顯著高于政府補貼; Jia和Ma[23] 研究了稅收優惠對企業創新在不同所有制企業中存在的差異; 陳紅、張玉和劉東霞[24] 從企業生命周期理論視角, 研究了不同企業生命周期階段稅收優惠與企業創新之間關系的差異。

有研究指出, 在外部大環境相同或相似的情況下, 從企業自身尋找可能影響創新差異的內部解釋更有說服力[25,26] 。 因此, 研究者們逐漸開始關注企業特征對企業創新的影響[23,24] 。 以往有關企業所得稅優惠政策對企業創新影響差異的研究, 主要是對不同地區或行業進行對比, 且針對小樣本或特定行業的較多[27-29] , 針對企業特征進行異質性分析的研究不多, 鮮有研究關注企業內部高管特征對兩者關系的影響, 更鮮有研究從高管組織認同視角進行分析。 以往有關組織認同與企業創新的研究主要針對企業員工組織認同和員工創新行為[30,31] , 鮮有對高管組織認同與企業創新關系的研究。 企業高管是企業制度和戰略的制定者, 是企業決策和運營的直接決策者, 對企業活動和企業產出產生直接且關鍵的影響。 國家稅收優惠政策在企業內部落實的過程中, 不論是對企業創新產生正向、負向影響還是沒有影響, 企業高管在這一過程中都發揮了關鍵作用。 相對其他企業特征而言, 企業高管特征對企業所得稅優惠與企業創新之間關系的影響可能更加重要且直接。 因此本研究基于社會認同理論, 試圖探討企業高管組織認同對企業所得稅優惠和企業創新之間關系的影響。

本研究具有如下增量貢獻:第一, 本研究豐富了稅收優惠對企業創新影響機制的研究文獻和影響創新差異的內部解釋因素的研究文獻。 以往有關稅收優惠政策與企業創新關系的研究, 主要是分析稅收優惠政策對企業創新的直接影響(無影響、抑制或促進), 少量研究從企業特征角度分析了“無效”“抑制”和“促進”等效應差異的原因, 鮮有研究從內部因素角度分析導致兩者關系差異的原因, 更鮮有研究從高管團隊特征和組織認同這一內部視角進行剖析。 第二, 本研究從社會認同理論視角, 分析了高管團隊組織認同對稅收優惠和企業創新之間關系的影響, 豐富了企業高管組織認同的研究文獻。 以往有關組織認同與企業創新的研究主要是針對企業員工層次的組織認同和員工創新行為, 鮮有針對企業高管團隊組織認同與企業創新的研究。 第三, 本研究不僅對國家稅務總局企業所得稅優惠政策的完善和落實具有一定的借鑒意義, 而且對企業發揮主觀能動性, 利用企業所得稅優惠政策來促進企業創新具有現實意義。

三、研究假設

稅收優惠政策對企業創新活動的影響受到了研究者們的廣泛關注[16,32] 。 雖然稅收優惠政策對企業創新的促進作用存在“無效”“抑制”和“促進”等不同觀點的爭論, 但在基于我國情景和稅收政策的研究中, 較多理論研究和實踐經驗認為稅收優惠政策是促進企業創新的重要手段之一[15,31,33,34] 。 多數學者認為, 稅收優惠政策不僅可以增加企業創新投入, 而且相對政府補貼而言, 稅收優惠政策對企業創新投入有更顯著的促進作用[9] 。 從創新資源觀角度來看, 企業所得稅相對稅基較大、稅率較高, 所得稅繳納對于企業來說是一種凈現金流出。 企業所得稅繳納的金額越大, 企業用于投資的剩余金額相對越少。 企業所得稅優惠政策可以減少企業的現金流出, 相當于直接增加企業當期現金流和利潤, 一定程度上為企業創新提供了更多的物質條件。 從創新成本觀角度來看, 稅收優惠政策可以降低企業的投資成本和研發成本[35,36] , 從而促進創新投入。

據此, 本文提出假設H1:

H1: 企業所得稅優惠與創新投入正相關。

如前文所述, 國家稅收優惠政策在企業內部落實的過程中, 不論是對企業創新產生正向、負向影響還是沒有影響, 企業高管在這一過程中都發揮了關鍵作用。 相對其他企業特征而言, 企業高管特征對稅收優惠與企業創新之間關系的影響可能更加重要且直接。 已有部分研究分析了高管或高管團隊特征對企業創新的直接效應和間接效應。 較多研究者指出, 高管團隊特征對創新績效有重要影響[37,38] 。 已經有部分研究者對高管團隊特征與企業創新之間的直接效應和調節效應進行了實證研究。 劉鳳朝、默佳鑫和馬榮康[38] 以及楊林、段牡鈺和劉娟等[39] 認為, 高管團隊海外背景對企業創新績效有直接影響; 蔡俊亞和黨興華[37] 認為, 高管團隊特征對公司創業導向和創新績效之間的關系有顯著的正向調節效應。 組織認同作為企業高管的一個重要特征[40] , 可能對稅收優惠和企業創新之間的關系具有重要影響, 但目前鮮有這方面的研究。

組織認同是每個組織成員都具有的特征, 無論是對個人還是組織行為都具有重要的影響。 組織認同是組織成員把自身與組織看成一體的程度[41] , 是個體定義自身在組織中成員資格的程度[42] 。 組織認同高的員工更可能犧牲自身利益來實現組織目標[43-45] 。 當組織成員的組織認同高時, 會更多地從組織視角采取行動, 更多地把組織利益作為自身利益, 把組織價值觀和目標作為自身的價值觀和目標[46] 。 組織認同高的企業高管, 其自身價值觀和目標與企業高度重疊, 會更加致力于實現企業長期目標和可持續發展。 當公司績效較差時, 高組織認同的CEO會愿意接受較低的工資和較少的個人利益[47] , 會做更多對組織來說正確的事情, 執行并達成組織目標[48] 。

據此, 本文提出假設H2:

H2: 高管團隊組織認同對企業所得稅優惠和創新投入之間的關系發揮正向調節作用。

四、研究設計

(一)樣本選擇

本文利用中國證監會上市公司內部控制調查問卷中的組織認同數據和CSMAR(國泰安)數據庫的財務數據進行假設檢驗。 采用的成熟量表[49] 是目前最經典、應用最廣泛的組織認同量表之一, 共包含六個題項。 中國證監會上市公司內部控制調查問卷調查開始于2014年9月5日, 截止于2014年10月31日, 通過上海證券交易所、深圳證券交易所、證監會會計部、中國證券投資基金業協會, 向A股上市公司共發放2536套問卷, 填寫人包括CEO、董秘、審計、財務、IT和內部控制等高管。 共回收2154套調查問卷, 問卷回收率為84.94%。 2016 ~ 2021年期間, 基于該調查問卷的研究成果已發表或即將發表在國內外重要期刊上。

借鑒已有研究方法, 本文利用以下步驟對樣本進行篩選和處理: 第一, 剔除嚴重數據缺失的問卷樣本, 并對其他問卷樣本采用常用的序列均值替代; 第二, 剔除問卷和CSMAR合并樣本中的金融行業樣本; 第三, 剔除合并樣本中的缺失值。 經過以上三個步驟的處理, 最后得到1455個有效樣本。 因為調查問卷只有2014年的數據, 所以樣本研究區間為2014年。

(二)變量選擇

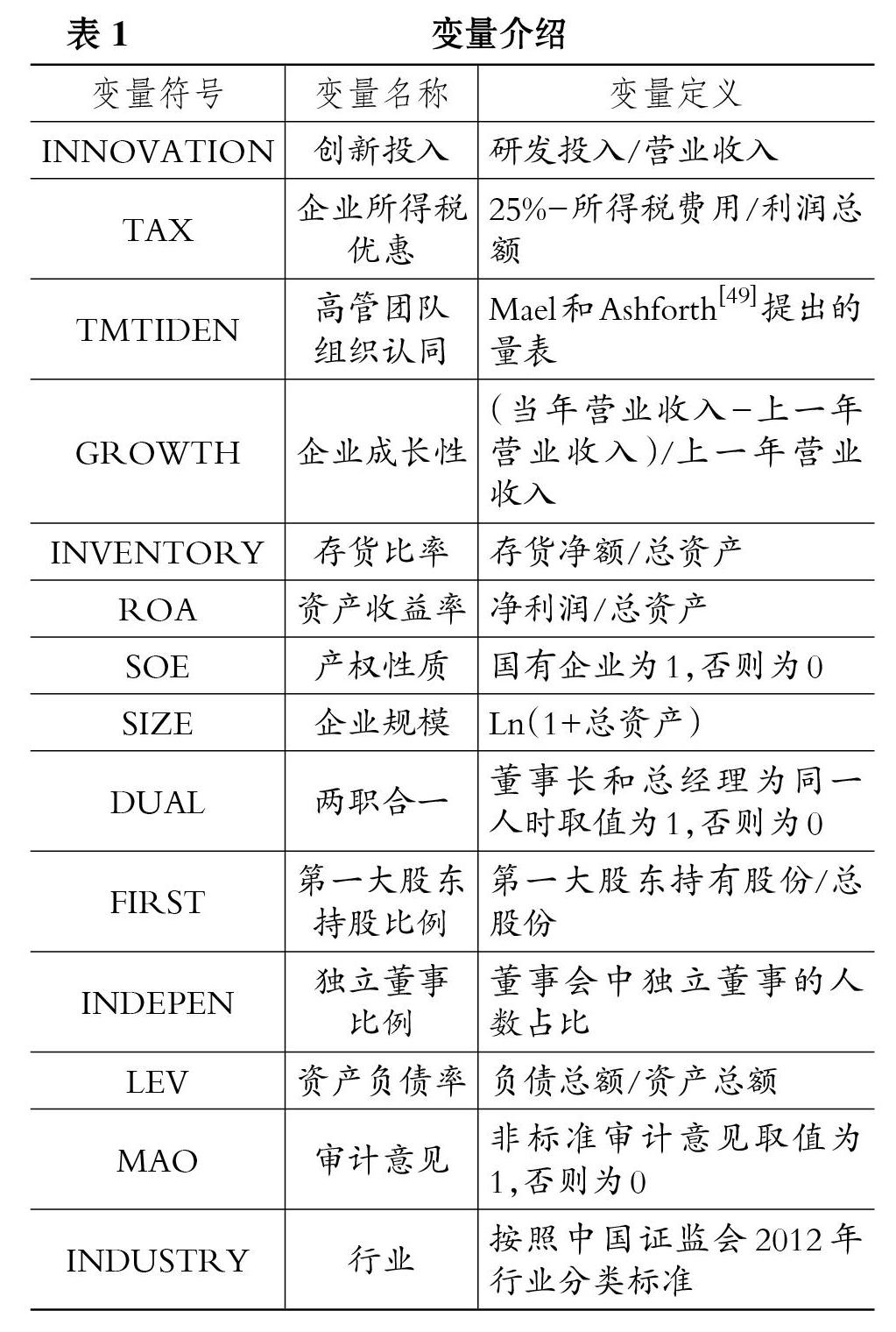

1. 因變量: 創新投入(INNOVATION)。 為了縮小不同行業、不同規模等因素之間的差距, 借鑒楊林、段牡鈺和劉娟等[39] 以及張娟和黃志忠[50] 的方法, 采用研發投入除以營業收入衡量創新投入。

2. 自變量: 企業所得稅優惠(TAX)。 借鑒劉效梅[16] 以及陳紅、張玉和劉東霞[24] 的方法, 采用所得稅名義稅率(名義稅率為一般所得稅稅率25%)減去所得稅實際稅率(企業實際所得稅費用/利潤總額)衡量企業所得稅優惠, 該值越大, 說明企業享受企業所得稅帶來的優惠比例越高。

3. 調節變量: 高管團隊組織認同(TMTIDEN)。 采用Mael和Ashforth[49] 的經典量表和五點李克特測量方法, 分別把“非常同意”“較同意”“一般”“較不同意”和“非常不同意”計為5 ~ 1分, 評分越高表示組織認同程度越高, 組織認同變量的取值為六個題項的均值, 高管團隊組織認同為CEO、董秘、審計、財務、IT和內部控制等高管組織認同的均值。

4. 控制變量。 參考陳紅、張玉和劉東霞[24] , 周美華、林斌和熊凌云[51] , 陳東和法成迪[52] 以及李瑛玫和史琦[53] 等關于企業創新的研究, 本文在實證模型中加入以下變量作為控制變量: 企業成長性(GROWTH)、存貨比率(INVENTORY)、資產收益率(ROA)、產權性質(SOE)、企業規模(SIZE)、兩職合一(DUAL)、第一大股東持股比例(FIRST)、審計意見(MAO)、獨立董事比例(INDEPEN)、資產負債率(LEV)和行業(INDUSTRY)等。

所有變量定義如表1所示。

(三)實證模型

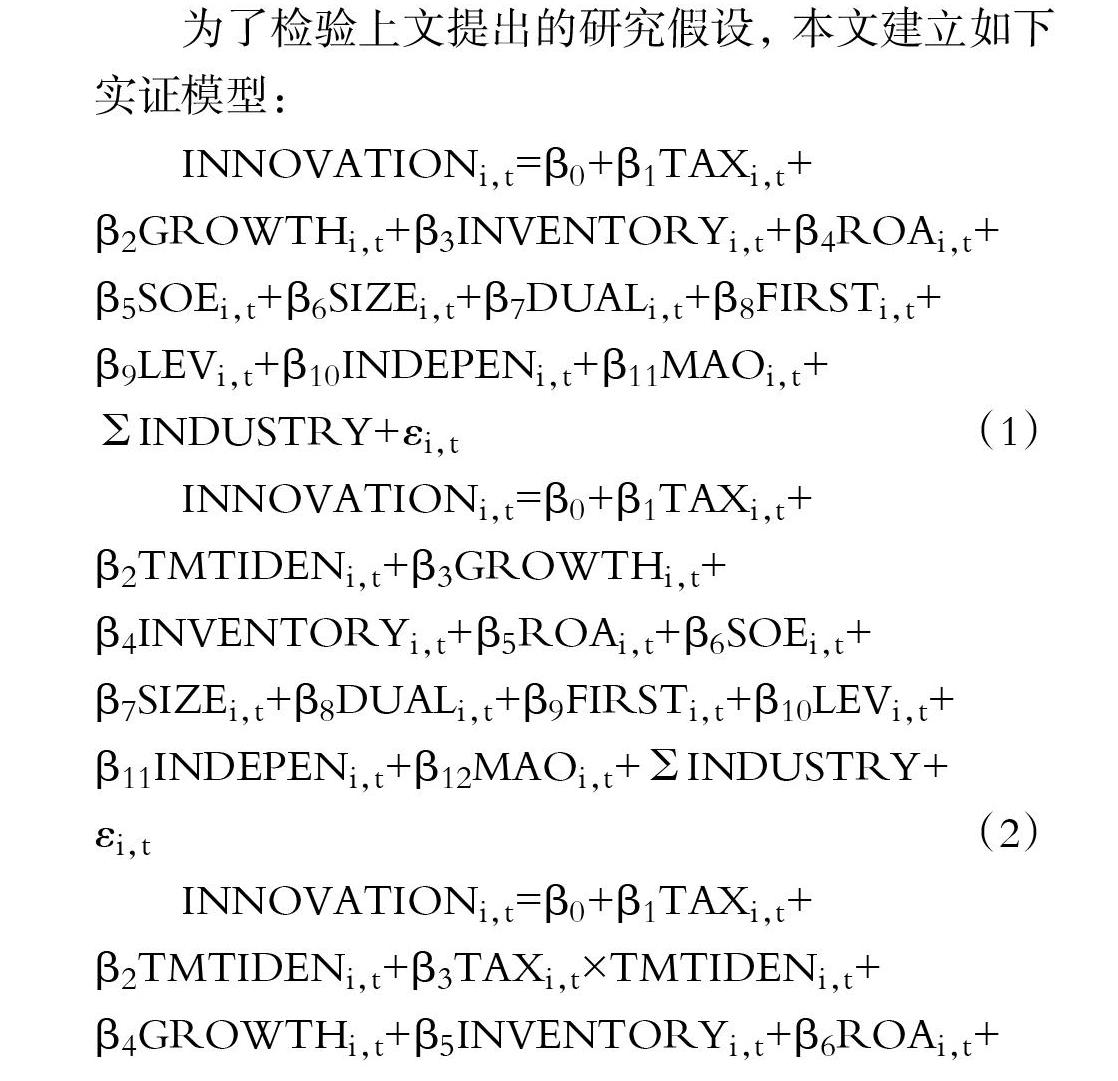

為了檢驗上文提出的研究假設, 本文建立如下實證模型:

INNOVATIONi,t=β0+β1TAXi,t+

β2GROWTHi,t+β3INVENTORYi,t+β4ROAi,t+

β5SOEi,t+β6SIZEi,t+β7DUALi,t+β8FIRSTi,t+

β9LEVi,t+β10INDEPENi,t+β11MAOi,t+

INDUSTRY+εi,t? (1)

INNOVATIONi,t=β0+β1TAXi,t+

β2TMTIDENi,t+β3GROWTHi,t+

β4INVENTORYi,t+β5ROAi,t+β6SOEi,t+

β7SIZEi,t+β8DUALi,t+β9FIRSTi,t+β10LEVi,t+

β11INDEPENi,t+β12MAOi,t+INDUSTRY+

εi,t? (2)

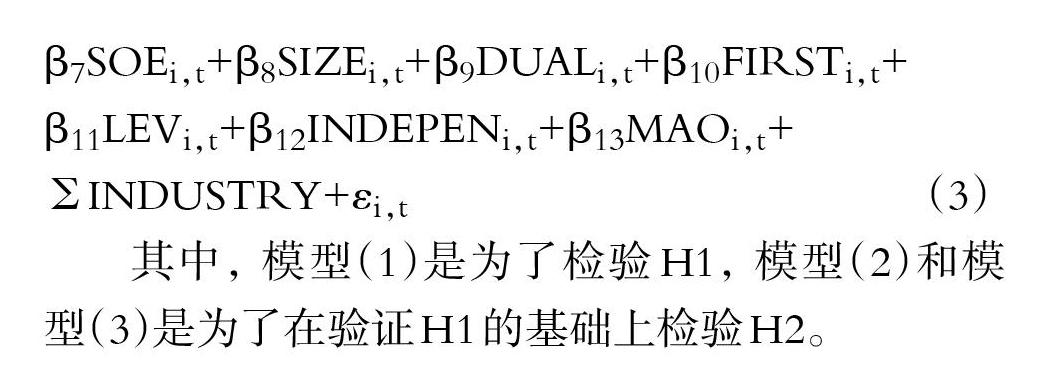

INNOVATIONi,t=β0+β1TAXi,t+

β2TMTIDENi,t+β3TAXi,t×TMTIDENi,t+

β4GROWTHi,t+β5INVENTORYi,t+β6ROAi,t+

β7SOEi,t+β8SIZEi,t+β9DUALi,t+β10FIRSTi,t+

β11LEVi,t+β12INDEPENi,t+β13MAOi,t+

INDUSTRY+εi,t? (3)

其中, 模型(1)是為了檢驗H1, 模型(2)和模型(3)是為了在驗證H1的基礎上檢驗H2。

五、實證分析

(一)量表和實證模型檢驗

本文首先對高管團隊組織認同量表的信度和效度進行檢驗。 結果顯示, 組織認同量表的格倫巴赫α系數在0.95 ~ 0.99之間, 信度非常高, 表明量表有很高的可信度。 驗證性因子分析結果顯示, 每個變量的因子負荷大于0.5, CEO和部門經理的組織認同的建構效度(CR)均在0.90 ~ 0.99之間, 平均提取方差值(AVE)都位于0.61 ~ 0.65之間, CR和AVE分別符合0.6和0.5的要求[54] , 說明高管團隊組織認同的量表具有較高的信度和效度。 主效應回歸模型多重共線性檢驗顯示, VIF均值低于1.09, 各自變量VIF值均低于1.29, 大多低于1.10, 都遠小于10, 說明模型中各自變量之間不存在多重共線性。

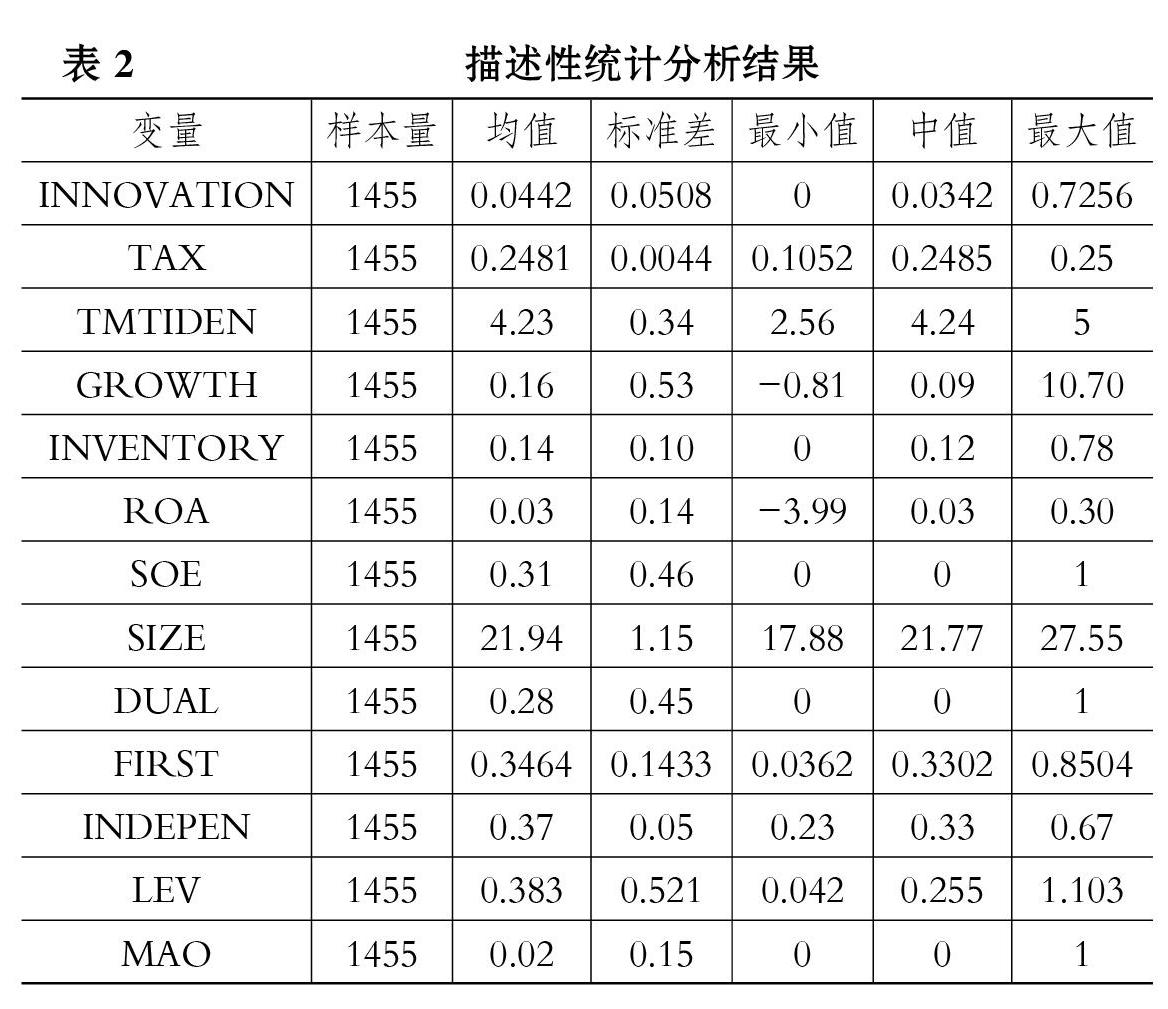

(二)描述性統計分析

表2顯示, 創新投入(INNOVATION)的最大值為0.7256, 標準差為0.0508, 均值為0.0442, 中值為0.0342, 最小值為0。 創新投入(INNOVATION)總體分布右偏, 不同企業之間的創新投入存在一定差異。 企業所得稅優惠(TAX)的最大值為0.25, 中值為0.2485, 均值為0.2481, 最小值為0.1052, 標準差為0.0044。 企業所得稅優惠(TAX)總體分布稍左偏, 標準差較小。 高管團隊組織認同(TMTIDEN)的最大值為5, 中值為4.24, 均值為4.23, 最小值為2.56, 標準差為0.34。 高管團隊組織認同(TMTIDEN)總體分布稍左偏, 標準差不大。 產權性質(SOE)的均值為0.31, 說明總樣本中國有企業樣本占比約為31%(共453家企業), 非國有企業樣本占比約為69%(共1002家)。 其余變量的描述性統計結果如表2所示, 不再贅述。

(三)相關性分析

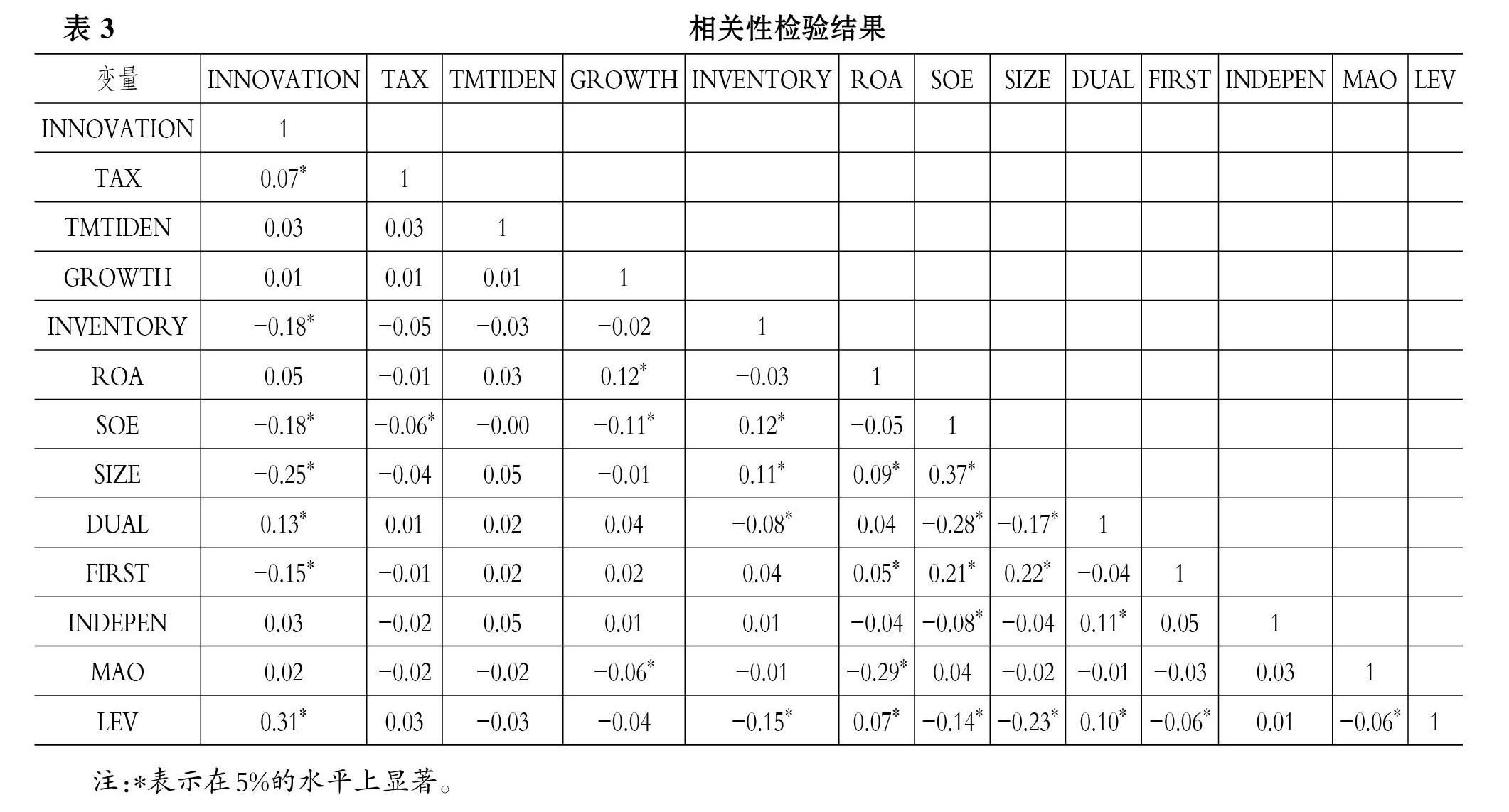

各變量之間的相關性分析系數和顯著性如表3所示。 由表3可知: 企業所得稅優惠(TAX)和創新投入(INNOVATION)在5%的水平上顯著正相關; 高管團隊組織認同(TMTIDEN)與創新投入(INNOVATION)正相關但不顯著。 以上結果與前文提出的研究假設基本一致。 另外, 相關性分析結果還顯示, 非國有企業的創新投入更多, 存貨比例高或第一大股東持股比例高的企業創新投入較少, 與現有研究結論基本一致。

(四)回歸分析

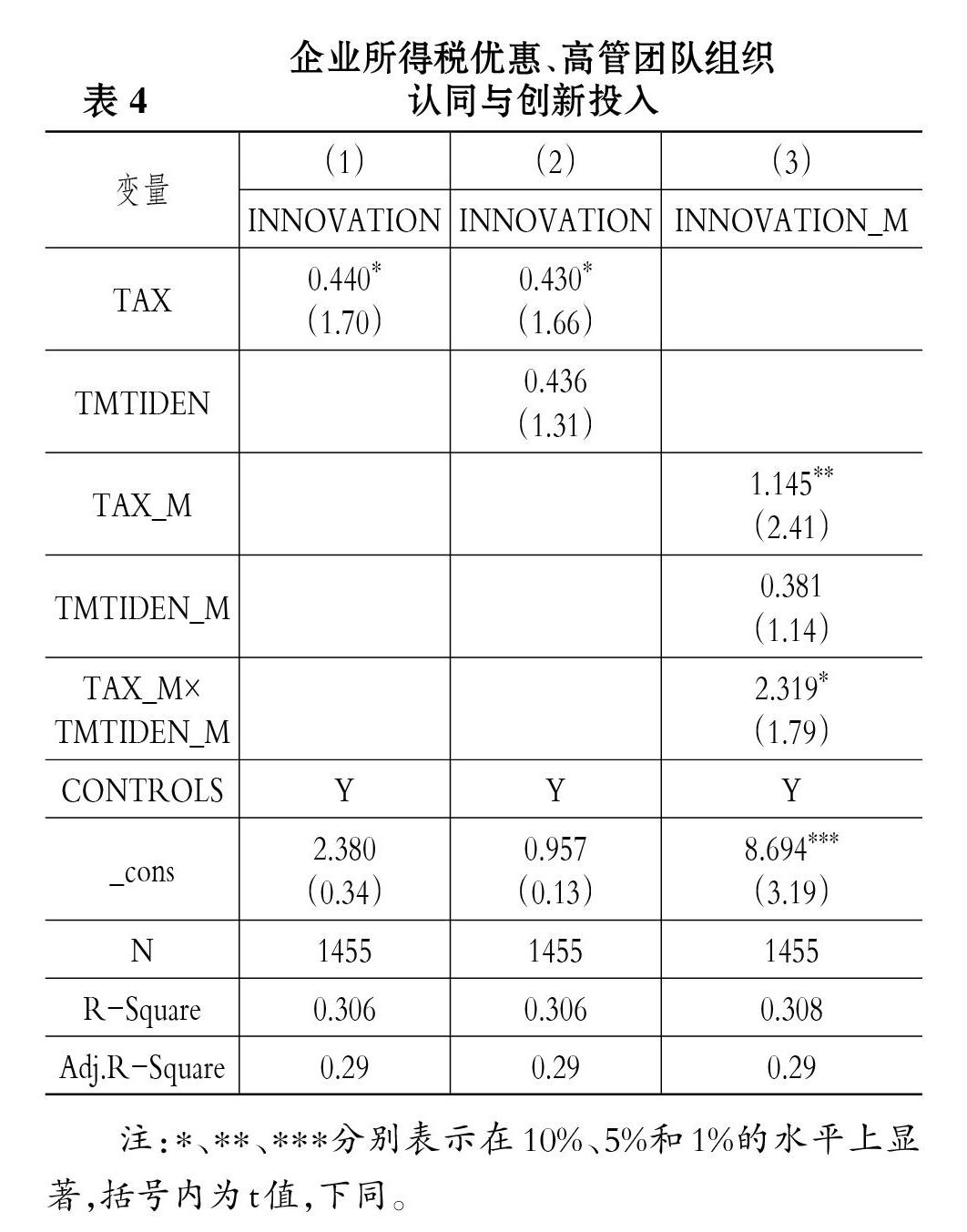

參考調節機制檢驗的統計學方法論[55,56] , 在保持回歸結果顯著性不變的前提下, 為了統一量綱和降低回歸誤差, 在進行調節機制檢驗時, 對檢驗的三個主要變量進行中心化處理, INNOVATION _M、TAX_M和TMTIDEN_M分別代表中心化后的創新投入(INNOVATION)、企業所得稅優惠(TAX)和高管團隊組織認同(TMTIDEN)變量。 CONTROLS表示所有控制變量。

回歸結果如表4所示。 其中: 第(1)列顯示, 企業所得稅優惠(TAX)與創新投入(INNOVATION)顯著正相關; 第(2)列表明, 企業所得稅優惠(TAX)與創新投入(INNOVATION)顯著正相關; 第(3)列顯示, 高管團隊組織認同(TMTIDEN)對企業所得稅優惠(TAX)與創新投入(INNOVATION)之間的關系發揮正向調節作用。 表4的OLS回歸結果支持了H1和H2。 假設檢驗表明, 企業所得稅優惠對創新投入的促進作用在10%的水平上顯著。 當加入高管團隊組織認同這一調節機制變量后, 企業所得稅優惠(TAX)對創新投入(INNOVATION)的促進效應從0.440增加到1.145, 且顯著性水平提高到5%。 企業所得稅優惠(TAX)每增加1%, 創新投入(INNOVATION)增加約1.15%, 說明在高管團隊組織認同程度高的企業中, 高管團隊更能與組織和組織目標保持一致[57] , 更傾向于做有利于實現企業目標的事情[58,59] , 高管團隊組織認同高的企業中所得稅優惠產生的現金收入更可能被有效地投入到企業創新中。

(五)穩健性檢驗

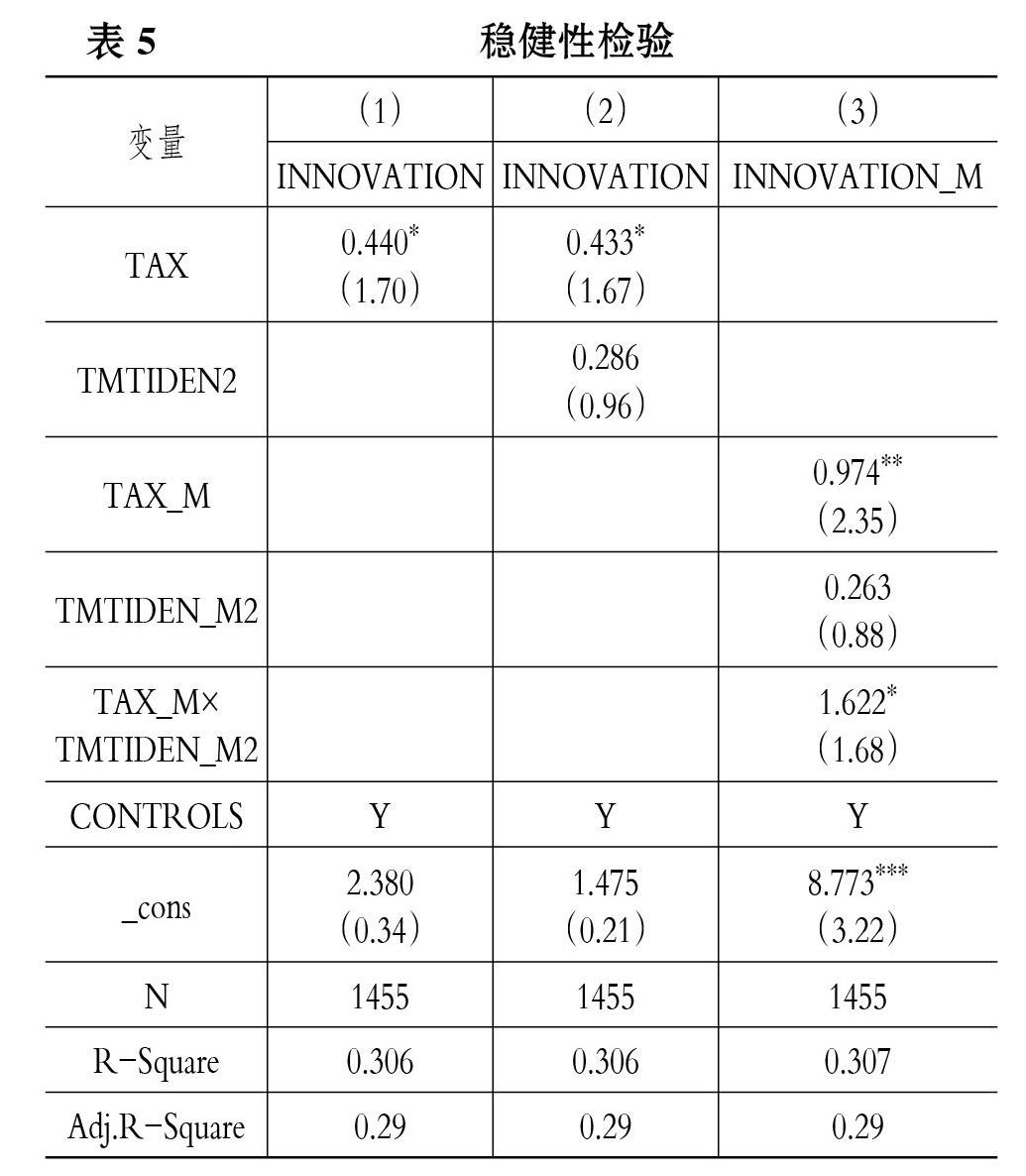

為了增加研究結果的可靠性, 本文還采用CEO、內部控制和IT部門負責人組織認同的均值來衡量高管團隊組織認同(記為TMTIDEN2), TMTIDEN_M2則表示高管團隊組織認同(TMTIDEN2)中心化變量。 重新對研究假設的實證模型進行回歸, 結果詳見表5。

在調節機制的檢驗中, 對變量進行中心化可以統一量綱和降低回歸誤差, 而不影響調節機制變量間的關系性質和顯著性[55,56] 。 表5所示的回歸結果和表4中的假設檢驗結果基本一致, 說明本文的研究結論具有較好的穩健性。

(六)進一步研究

現有研究[23] 和本文的相關性分析都表明企業產權性質(SOE)與創新投入(INNOVATION)負相關。 本文進一步對分組效應進行了分析, 結果如表6所示。

表6顯示: 在非國有企業中, 企業所得稅優惠(TAX)對創新投入(INNOVATION)具有顯著正向影響; 企業所得稅優惠(TAX)每增加1%, 創新投入(INNOVATION)增加約1.48%。 國有企業可能由于低融資約束、政治關聯或融資優勢等因素, 使得企業所得稅優惠所帶來的現金流收益對創新投入的影響不顯著。

六、研究結論與建議

(一)研究結論

本研究結合中國證監會問卷調查數據和CSMAR數據庫的財務數據, 對企業所得稅優惠、高管團隊組織認同和創新投入之間的關系進行了檢驗。 研究結果顯示, 企業所得稅優惠對創新投入具有顯著促進作用, 而且這一促進作用在高管團隊組織認同高的企業中更顯著。 進一步研究還發現, 在非國有企業中企業所得稅優惠對創新投入的促進作用更顯著, 而在國有企業中這一影響不顯著。

(二)建議

基于以上研究結論和研究貢獻, 本文提出如下政策建議:

1. 根據企業特征進一步細分稅收優惠政策, 增強稅收優惠政策對企業創新的促進效應。 本文研究發現企業所得稅優惠對創新投入有顯著促進作用, 且對高管團隊組織認同高或非國有性質的上市公司創新投入的促進效應更大。 稅收優惠政策可能是非國有企業和高新技術企業進行創新的主要推動力之一, 結合黨的十九大提出的創新國家戰略和企業所得稅優惠政策, 政府當局可以進一步對企業的類別進行細分, 結合國有企業和非國有企業、創新型和非創新型等特征, 為分類企業制定不同的所得稅優惠政策, 確保企業所得稅優惠更加“有的放矢”。 這樣既可以擴大稅收政策的適用范圍, 又可以增強所得稅優惠的創新促進效應。

2. 結合“組織認同”和“文化自信”建設, 提高企業自主創新能力。 為了更好地激勵企業進行研發創新, 不僅要從稅收優惠上采取相應措施, 還應該結合國家戰略進行文化建設。 在采取稅收優惠政策的同時結合文化自信建設, 對促進稅收激勵效應也大有裨益。 非國有企業所得稅優惠對創新投入有顯著促進作用, 但這一效應在國有企業中不顯著。 可以針對非國有企業和國有企業, 適當調整企業所得稅優惠稅率, 從而更有利于兩者都增加創新投入。 比如, 針對國有企業, 可以適當降低所得稅優惠稅率, 提供更多文化建設和黨建的經費, 加強文化自信建設和高管團隊組織認同建設。 如果國有企業高管團隊組織認同程度高, 則更容易與國家戰略和公司長期目標保持一致, 更傾向于做出有利于實現國家和企業長期目標的決策, 如增加創新投入和提高自身創新能力等。 研究表明, 企業所得稅優惠政策對非國有企業的創新促進效應更大, 因此政府當局可以針對民營企業, 以提高企業所得稅優惠稅率為主, 同時輔以加強企業文化自信建設和高管團隊組織認同建設。

3. 只有發揮企業主觀能動性才能讓稅收優惠政策發揮更大的價值。 在企業所得稅優惠政策的基礎上, 企業所有者或股東大會可以選拔組織認同程度高的高管來主導企業運營, 這樣可以更大程度且更有效地提高企業所得稅優惠政策對企業創新的正向促進作用。 組織認同高的高管團隊對企業的歸屬感更強, 更加致力于實現企業的長期戰略規劃和戰略目標, 從而更加傾向于將所得稅優惠給企業帶來的現金流量用于積累企業核心競爭力和達成企業長期戰略目標, 如研發創新等。

【 主 要 參 考 文 獻 】

[1] 李詩,洪濤,吳超鵬.上市公司專利對公司價值的影響——基于知識產權保護視角[ J].南開管理評論,2012(6):4 ~ 13+24.

[2] Lin C., P. Lin., F. Song. Managerial Incentives, CEO Characteristics and Corporate Innovation in Chinese Private Sector[ J].Journal of Comparative Economics,2009(2):176 ~ 190.

[3] Porter M.. Capital Disadvantage: America's Failing Capital Investment System[ J].Harvard Business Review,1992(5):65 ~ 82.

[4] Tylecot A., Cho Y. D., Zhang W.. National Technological Styles Explained in Terms of Stakeholding Patterns, Enfranchisement and Cultural Differences: Britain and Japan[ J].Technology Analysis & Strategic Management,1998(4):423 ~ 436.

[5] 溫軍,馮根福.異質機構、企業性質與自主創新[ J].經濟研究,2012(3):53 ~ 64.

[6] Katila R., Ahuja G.. Something Old, Something New: A Longitudinal Study of Search Behavior and New Product Introduction[ J].The Academy of Management Journal,2002(6):1183 ~ 1194.

[7] 許瑜,馮均科.內部控制、高管激勵與創新績效——基于內部控制有效性的實證研究[ J].軟科學,2017(2):79 ~ 82.

[8] 田發,謝凡,柳璐.中國財稅政策對企業R&D的影響效應——基于創業板高新技術企業的實證分析[ J].科技管理研究,2019(21):26 ~ 32.

[9] 周海濤,張振剛.政府研發資助方式對企業創新投入與創新績效的影響研究[ J].管理學報,2015(12):1797 ~ 1804.

[10] Chiang S., Lee P., Anandarajan A.. The Effect of R&D Tax Credit on Innovation: A Life Cycle Analysis[ J].Innovation, 2012(4):510 ~ 523.

[11] Mukherjee A., Singh M., ?aldokas A.. Do Corporate Taxes Hinder Innovation?[ J].Journal of Financial Economics,2017(1):195 ~ 221.

[12] Eisner R., Albert S. H., Sullivan M. A.. The New Incremental Tax Credit for R&D: Incentive or Disincentive?[ J].National Tax Journal,1984(2):171 ~ 183.

[13] 李浩研,崔景華.稅收優惠和直接補貼的協調模式對創新的驅動效應[ J].稅務研究,2014(3):85 ~ 89.

[14] Rao N.. Do Tax Credits Stimulate R&D Spending? The Effect of the R&D Tax Credit in Its First Decade[ J].Journal of Public Economics,2016(8):1 ~ 12.

[15] 王彥超,李玲,王彪華.稅收優惠與財政補貼能有效促進企業創新嗎?——基于所有制與行業特征差異的實證研究[ J].稅務研究,2019(6):92 ~ 98.

[16] 劉效梅.所得稅優惠對高新技術企業R&D的影響——以福建省上市高新技術企業為分析對象[ J].科技管理研究,2017(21):29 ~ 34.

[17] Wallsten S. J.. The Effect of Government-industry R&D Programs on Private R&D: The Case of the Small Business Innovation Research Program[ J].Rand Journal of Economic,2000(1):82 ~ 100.

[18] Mansfield E.. The R&D Tax Credit and Other Technology Policy Issues[ J].The American Economic Review,1986(2):190 ~ 194.

[19] 張俊瑞,陳怡欣,汪方軍.所得稅優惠政策對企業創新效率影響評價研究[ J].科研管理,2016(3):93 ~ 100.

[20] 李維安,李浩波,李慧聰.創新激勵還是稅盾?——高新技術企業稅收優惠研究[ J].科研管理,2016(11):61 ~ 70.

[21] 田彬彬,王俊杰,邢思敏.稅收競爭、企業稅負與企業績效——來自斷點回歸的證據[ J].華中科技大學學報(社會科學版),2017(5):127 ~ 137.

[22] 柳光強,楊芷晴,曹普橋.產業發展視角下稅收優惠與財政補貼激勵效果比較研究——基于信息技術、新能源產業上市公司經營業績的面板數據分析[ J].財貿經濟,2015(8):38 ~ 47.

[23] Jia J., Ma G.. Do R&D Tax Incentives Work? Firm-level Evidence from China[ J].China Economic Review,2017(12):50 ~ 66.

[24] 陳紅,張玉,劉東霞.政府補助、稅收優惠與企業創新績效——不同生命周期階段的實證研究[ J].南開管理評論,2019(3):187 ~ 200.

[25] Fagerberg J., Mowery D. C., Nelson R.. The Oxford Handbook of Innovation[M].Oxford: Oxford University Press,2005.

[26] 馬永強,路媛媛.企業異質性、內部控制與技術創新績效[ J].科研管理,2019(5):134 ~ 144.

[27] 曹陽,孟媛,席曉宇.所得稅優惠政策對戰略性新興產業的創新作用——以生物醫藥產業數據為樣本[ J].財會月刊,2017(3):112 ~ 117.

[28] 梁俊嬌,賈昱晞.企業所得稅稅收優惠對企業創新的影響——基于上市公司面板數據的實證分析[ J].中央財經大學學報,2019(9):13 ~ 23.

[29] 車媛媛.企業所得稅優惠政策對高技術產業研發創新的影響研究[D].杭州:浙江財經大學,2020.

[30] 張伶,聶婷,黃華.基于工作壓力和組織認同中介調節效應檢驗的家庭親善政策與創新行為關系研究[ J].管理學報,2014(5):683 ~ 690.

[31] 劉艷,鄒希,舒心.組織認同對員工創新行為的促進和抑制過程[ J].心理科學進展,2019(7):1153 ~ 1166.

[32] 鄭婷婷,王虹,干勝道.稅收優惠與創新質量提升——基于數量增長與結構優化的視角[ J].現代財經(天津財經大學學報),2020(1):29 ~ 40.

[33] 袁建國,范文林,程晨.稅收優惠與企業技術創新——基于中國上市公司的實證研究[ J].稅務研究,2016(10):28 ~ 33.

[34] 潘孝珍,燕洪國.稅收優惠、政府審計與國有企業科技創新——基于央企審計的經驗證據[ J].審計研究,2018(6):33 ~ 40.

[35] 陳良華,王怡.高科技企業所得稅優惠政策對創新投入和產出的影響[ J].會計之友,2018(4):71 ~ 75.

[36] 羅磊.所得稅優惠對企業創新激勵效應研究[D].上海:上海海關學院,2020.

[37] 蔡俊亞,黨興華.創業導向與創新績效:高管團隊特征和市場動態性的影響[ J].管理科學,2015(5):42 ~ 53.

[38] 劉鳳朝,默佳鑫,馬榮康.高管團隊海外背景對企業創新績效的影響研究[ J].管理評論,2017(7):135 ~ 147.

[39] 楊林,段牡鈺,劉娟,徐臣午.高管團隊海外經驗、研發投入強度與企業創新績效[ J].科研管理,2018(6):9 ~ 21.

[40] 周美華,林斌,羅勁博,李煒文.CEO組織認同能抑制盈余管理嗎——來自中國上市公司調查問卷的證據[ J].南開管理評論,2018(4):93 ~ 108.

[41] Giessner Steffen R.. Is the Merger Necessary? The Interactive Effect of Perceived Necessity and Sense of Continuity on Post Merger Identification[ J].Human Relations,2011(8):1079 ~ 1098.

[42] Ashforth B. E., Harrison S. H., Corley K. G.. Identification in Organizations: An Examination of Four Fundamental Questions[ J].Journal of Management,2008(3):325 ~ 374.

[43] Carmeli A., Gilat G., Waldman D. A.. The Role of Perceived Organizational Performance in Organizational Identification, Adjustment and Job Performance[ J].Journal of Management Studies,2007(6):972 ~ 992.

[44] Van Knippenberg D., Sleebos E.. Organizational Identification Versus Organizational Commitment: Self-definition, Social Exchange, and Job Attitudes[ J].Journal of Organizational Behavior: The International Journal of Industrial, Occupational and Organizational Psychology and Behavior,2006(5):571 ~ 584.

[45] Riketta M.. Organizational Identification: A Meta-analysis[ J].Journal of Vocational Behavior,2004(2):358 ~ 384.

[46] Barbier M., Dardenne B., Hansez I.. A Longitudinal Test of the Job Demands-Resources Model Using Perceived Stigma and Social Identity[ J].European Journal of Work and Organizational Psychology,2013(5):532 ~ 546.

[47] Lee J. M., Yoon D., Boivie S.. Founder CEO Succession: The Role fo CEO Organizational Identification[ J].Academy of Management Journal,2020(1):224 ~ 245.

[48] Abernethy M. A., Bouwens J., Kroos P.. Organization Identity and Earnings Manipulation[ J].Accounting, Organizations and Society,2017(4):1 ~ 14.

[49] Mael F., Ashforth B. E.. Alumni and Their Alma Mater: A Partial Test of the Reformulated Model of Organizational Identification[ J].Journal of Organizational Behavior,1992(2):103 ~ 123.

[50] 張娟,黃志忠.內部控制、技術創新和公司業績———基于我國制造業上市公司的實證分析[ J].經濟管理,2016(9)120 ~ 134.

[51] 周美華,林斌,熊凌云.首席執行官組織認同與企業稅務風險[ J].稅務研究,2018(12):87 ~ 92.

[52] 陳東,法成迪.政府補貼與稅收優惠并行對企業創新的激勵效果研究[ J].華東經濟管理,2019(8):5 ~ 15.

[53] 李瑛玫,史琦.內部控制能夠促進企業創新績效的提高嗎?[ J].科研管理,2019(6):86 ~ 99.

[54] Bagozzi R. P., Yi Y.. On the Evaluation of Structural Equation Models[ J].Journal of the Academy of Marketing Science, 1988(1):74 ~ 94.

[55] 溫忠麟,侯杰泰,張雷.調節效應與中介效應的比較和應用[ J].心理學報,2005(2):268 ~ 274.

[56] Aiken L. S., West S. G.. Multiple Regression: Testing and Interpreting Interactions[M].Newbury Park,CA: Sage,1991.

[57] 王彥斌.管理中的組織認同——理論建構及對轉型期中國國有企業的實證分析[M].北京:人民出版社,2004.

[58] Albert S., Ashforth B. E., Dutton J. E.. Organizational Identity and Identification: Charting New Waters and Building New Bridges[ J].Academy of Management Review,2000(1):13 ~ 17.

[59] Dukerich J. M., Golden B. R., Shortell S. M.. Beauty Is in the Eye of the Beholder: The Impact of Organizational Identification, Identity, and Image on the Cooperative Behaviors of Physicians[ J].Administrative Science Quarterly,2002(3):507 ~ 533.