國際跨境支付市場潮起 直面風險布局新機會

2021-12-15 15:26:45盧秉輝

金卡生活 2021年12期

后疫情時代產業發展瞬息萬變,在大洋彼岸,海外跨境支付市場正開啟“跑馬圈地”式的開疆拓土,疫情的“封鎖”抵擋不住國際友人跨境購物、跨境支付的熱情,讓“支付”再次邁入產業升級的“快車道”。

10月下旬,美國跨境支付平臺Citcon完成3000萬美元C輪融資,意在加速業務向全球擴張。幾乎在同一時段,美國大型支付基礎設施服務商Stripe決定收購印度大型支付對賬公司Recko,吹響切入印度市場的號角。而在稍早前的6月,烏拉圭跨境支付平臺Dlocal LLP在美國納斯達克上市,市值一度超過百億美元。種種跡象表明,眼下的國際跨境支付正爆發出一股強大的動力(表1),留給市場參與者的是機遇也是挑戰。

跨境電商野蠻生長

跨境支付需求不斷

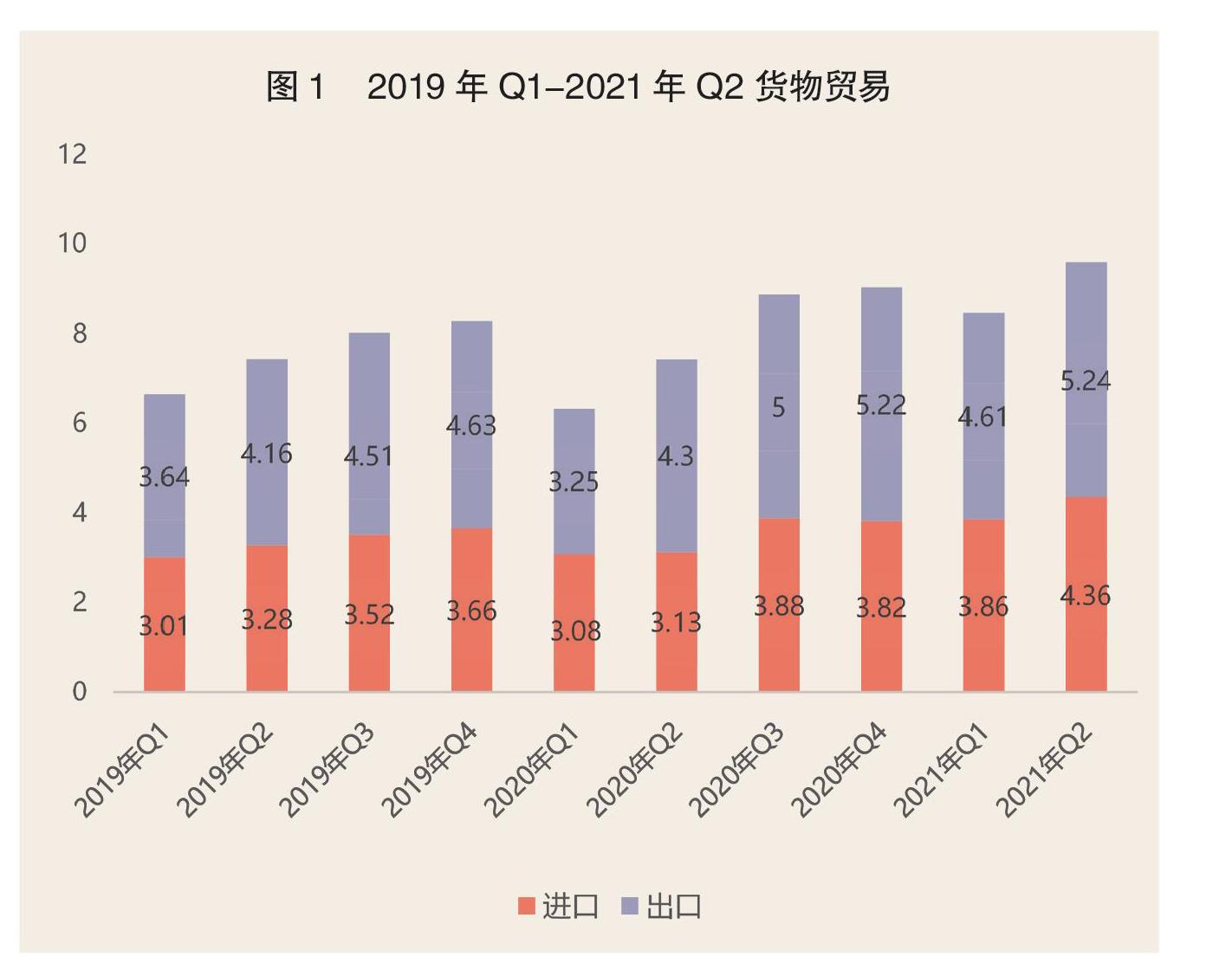

后疫情時代的不確定性,加劇跨境支付旺盛發展的確定性。不管是在發達市場,還是新興國家,疫情籠罩下的“禁足令”讓人們逐漸養成線上消費的習慣,依托跨境電商產生的購物消費欲日益增長。僅從我國貨物貿易數據便可見一斑,2021年上半年,我國貨物貿易進出口總值18.07萬億元人民幣,比去年同期增長27.1%,其中,出口 9.85萬億元,同比增長28.1%;進口8.22萬億元,同比增長25.9%(圖1)。這些貨品很大一部分流向了產業實力并不全面卻擁有十足消費潛能的新興市場國家,例如:僅在泰國、薩爾瓦多和危地馬拉三個國家,就擁有9300萬電商消費者,電商市場規模達到260億美元。

據報道,到2022年底,全球電商領域支付業務收入規模預計將達到1350億美元,其中跨境電商占比約40%。在巨大市場蛋糕下,蘊藏的是重重機遇。一方面,跨境電商平臺交易需求激增,洋蔥、洋碼頭等平臺開啟IPO進程;另一方面,跨境電商展業需求尚未得到全面滿足,跨境支付、跨境金融亟待升級、擴容。以現階段跨境電商支付模式來看,PayPal仍是當仁不讓的主要支付工具,可以支持203個國家和地區、26個幣種的交易。然而,與我國國內移動支付產品的先進性、便利性相比,Paypal帶給用戶的體驗仍有諸多不足,交易取消率高、提現流程繁瑣、手續費貴等,受到不少詬病。

境內外跨境支付機構發展局面各不相同。顯而易見,僅依靠單一支付工具不足以支撐起龐大的海內外跨境消費支付需求,一大批“后來者”如雨后春筍般層出不窮,其中有新成立者,也不乏業務轉型者,頻繁發生的融資事件亦是向世界透露出跨境支付市場規模日趨擴大、境內外交易網絡不斷延伸。

從境內出發,銀聯國際等支付平臺不斷推動與海外跨境電商的合作。這些平臺具備我國國內支付業務展業資質,也更熟悉合規監管要求,而在境外合作網絡的覆蓋上尚有較大發展空間;以境外來看,海外跨境支付機構不甘示弱,各平臺積極申請各國支付牌照、升級產品服務、發動投資并購,鞏固跨境支付護城河的同時,欲“奪食”我國電商市場“大蛋糕”的機構卻不得不面對缺乏跨境支付牌照等合規問題。

銀聯國際攜手金融科技公司Stripe助境外電商“零改造”受理銀聯卡。今年9月,銀聯國際與金融科技公司Stripe達成合作,后者已把“銀聯在線支付”列為基礎服務,旗下全部線上商戶都可以實時、免改造開通受理,以此為境內消費者帶來更多海淘電商、國際機酒預訂渠道的選擇。

據悉,Stripe為30多個國家和地區的線上商戶提供這一服務,此次合作后,銀聯國際依托Stripe網絡加大跨境支付布局,新加坡、澳新、歐洲等地的銀聯卡線上受理環境有望進一步優化。

兩處風險不容小覷

迎接挑戰全面布局

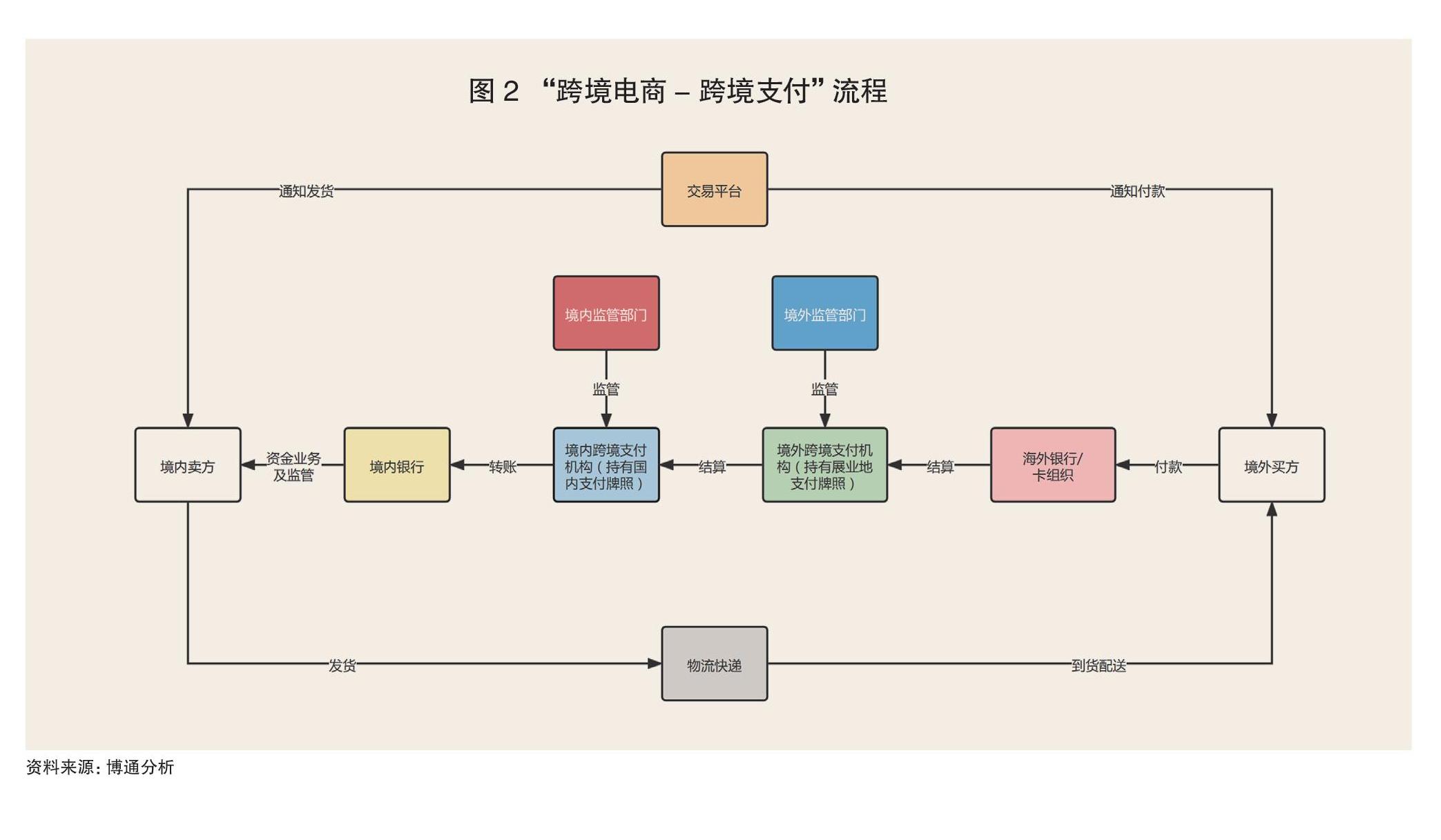

風險與機遇并存,跨境支付要面對的風險主要來自支付欺詐與監管合規。“跨境電商-跨境支付”體系中參與方眾多,用戶一次簡單的跨境購物過程,背后實則包含多道程序(圖2),倘若電商平臺或支付機構稍有不慎,便可能面臨巨額損失。

一份來自全球支付處理商繁德信息技術服務公司發布的報告指出,去年約38%跨境電商因支付欺詐活動損失逾6%的收入。所謂的支付欺詐即包含用戶信息、賬戶信息的造假,犯罪分子利用假身份、假賬戶在電商平臺下單購物,并伴隨退單拒付等一系列操作,讓平臺承擔實際購物損失。

相比于支付欺詐帶來的多“點”消費損失,想要迎合各國不同的監管合規要求,則成為擺在跨境支付機構面前最棘手的難題。以我國為例,2019年,國家外匯管理局發布《支付機構外匯業務管理辦法》,明確“支付機構申請辦理名錄登記應具備的條件”中,首個條件即為“具有相關支付業務合法資質”,由此拉開境外跨境支付機構持牌經營的序幕。但截至目前,境外跨境支付機構仍處于“無證經營”的狀態,即便有PingPong收購上海伊千網絡公司后將浙江航天電子信息產業有限公司51%的股份收歸麾下,欲把互聯網支付牌照取入囊中,卻依然遲遲難以推進把牌“扶正”、合法推進跨境支付業務進程。“無證經營”的尷尬局面,為境外跨境支付機構在我國境內合理合法展業帶來諸多不確定性。

嚴格落實反洗錢管理亦是監管合規的重要組成部分。由于各國支付體系、系統管理的差異,許多不法分子利用跨境支付監管漏洞,鉆跨境洗錢空子,一些反洗錢管理能力不足的機構難以摸查資金往來鏈條,不僅為前者提供了犯罪的可乘之機,也令自身暴露于展業地區合規經營的風險之中。

勇迎挑戰,跨境支付平臺多維布局。在挑戰面前,跨境支付機構從縱向到橫向均層層布局,在化解風險的同時,持續擴大跨境支付業務版圖。縱向上,聯合國際反洗錢、反恐怖融資篩查、鞏固境內外資金合規數據基礎、提升自身風控系統智能分析能力,做好跨境支付業務資金鏈條的排摸把控工作,確保用戶、賬戶、資金均“無問題”,為后續爭取各國監管牌照做好充分準備。

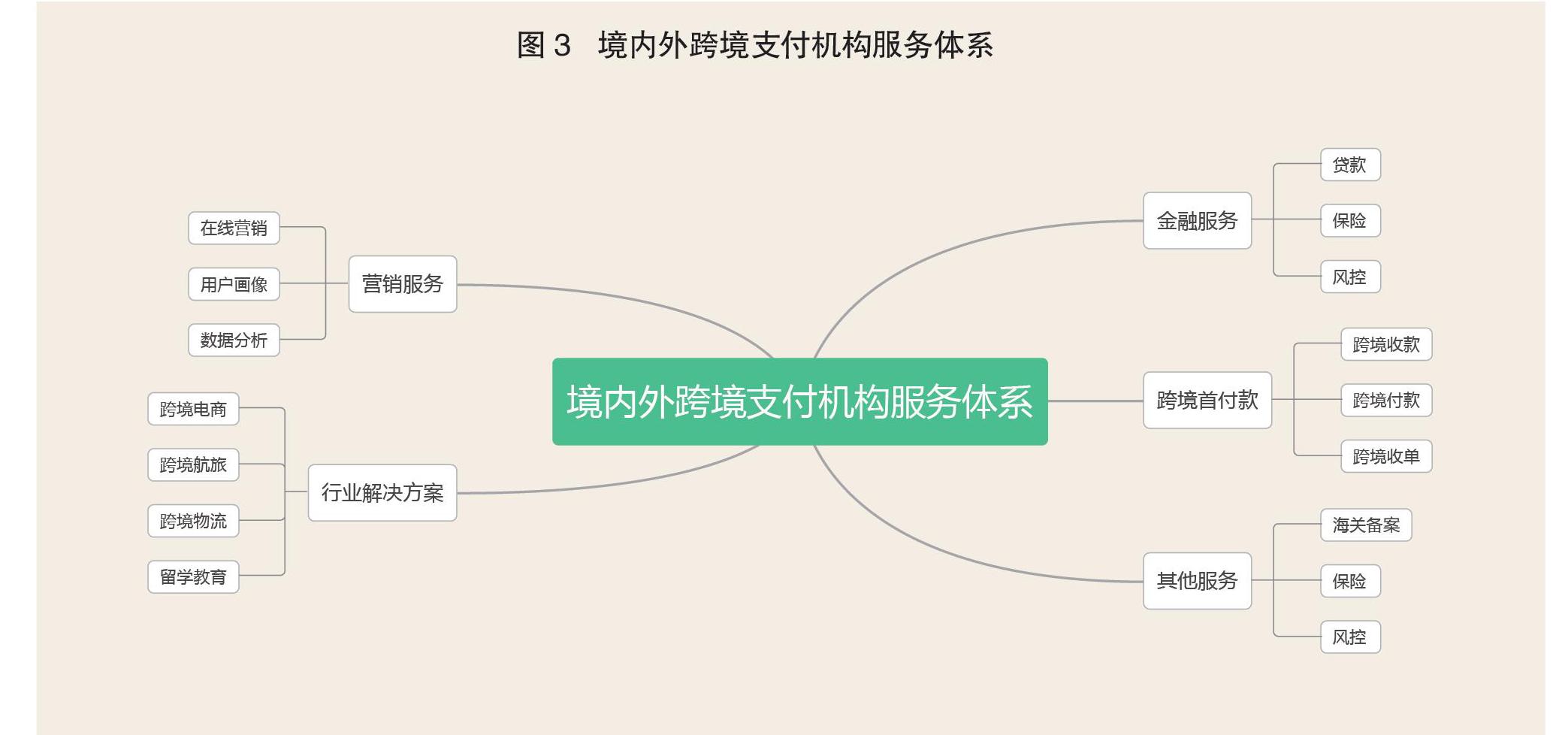

橫向上,擴容產品服務矩陣。跨境電商業態的繁榮發展,塑造了一個個獨立平臺的經典案例。這些大型品牌電商平臺,不再滿足于跨境支付機構提供的單一支付服務,而是瞄準了細分領域的B端支付解決方案,以及集支付、營銷、金融、倉儲于一體的增值服務(圖3)。對此,不少非銀行支付機構加大與境外跨境支付機構的合作,從基礎的支付交易、匯率兌換到打通支付數據擴容跨境支付、跨境采購服務,每一步業務的實現都是站在以用戶為基礎、不斷促進跨境支付交易便利性而來的。

綜上所述,境內外跨境支付市場在疫情的推動下逐漸進入白熱化角逐的態勢,跨境支付已然成為全球化發展下的必然趨勢,留給支付機構轉型的時機還有多久,其又將帶來何種產品,我們仍將拭目以待。

■? ?本文制圖/盧秉輝