中國主要紙產品國際競爭力綜合評價*

2021-12-17 07:40:38高志強馮艷萍夏恩龍

林草政策研究 2021年2期

李 楠 高志強 王 鵬 馮艷萍 李 樂 夏恩龍

(1 國際竹藤中心綠色經濟研究所 北京 100102;2 西昌學院 四川西昌 615000;3 中國林業科學研究院林業科技信息研究所 北京 100091;4 中國林業科學研究院森林生態環境與保護研究所 北京 100091)

造紙業是與國民經濟發展和生態文明建設密切相關的重要基礎原材料產業,具有資金技術密集、規模效益顯著等特點,其產業關聯度強、市場容量大,是拉動林業、農業、化工、印刷、包裝和機械制造等產業發展的重要力量[1-2]。2009年,中國紙與紙板生產和消費量居世界首位[3]。聯合國糧食及農業組織統計數據顯示,中國主要紙產品出口量由2010年的710萬t增至 2019年的 1 106萬 t,10年間提高55.77%,保持著較快的增長態勢。現階段,中國主要紙產品產業穩步發展,國際貿易規模逐漸擴大,原料結構和產品結構不斷優化。但面對全面天然林保護工程、廢紙進口限制政策實施帶來的原材料匱乏和生產成本提高,以及國內勞動力成本不斷上升和各國貿易保護主義重新抬頭的壓力,中國主要紙產品產業在國際市場上仍面臨著諸多挑戰,提升主要紙產品產業的國際競爭力具有重要意義。

目前,國內學者對造紙業的研究主要集中于以下2方面:一是對中國紙產品競爭優劣勢的評估與成因分析,認為中國紙產品的國際競爭力與世界紙業發達國家相比仍存在較大差距,主要原因在于中國造紙業集約度低、產品結構不合理、國際貿易綠色壁壘以及全面天然林保護帶來的資源匱乏[3-6];二是對中國主要紙產品市場需求和供給情況、主要影響因素及未來發展態勢的分析,認為中國主要紙產品人均消費量遠低于發達國家,消費需求顯示出旺盛增長態勢[7],影響中國紙產品消費的主要因素是產業結構和人均收入等[8-11]。上述研究中有關競爭力的評價方法具有多指標、多維度特征,但缺乏對指標的客觀加權,未能真正實現對中國主要紙產品國際競爭力的綜合性或系統性評價。鑒于此,本文將在分析中國主要紙產品出口貿易現狀的基礎上,從綜合性角度嘗試對中國主要紙產品國際定位和實際競爭力進行較為全面、客觀的評價分析,并提出促進中國紙產品產業發展的政策建議。

1 數據來源與評價方法

1.1 數據來源

本文數據主要來源于聯合國商品貿易統計數據庫 (UNCOMTRADE)和聯合國糧食及農業組織數據庫 (FAOSAT)。采用聯合國糧食及農業組織對紙產品的分類方式,主要包括新聞紙、印刷紙和書寫紙、包裹和包裝紙和紙板、家庭用紙和衛生紙、其他紙和紙板,以及未列入其他項的紙和紙板。截至2021年6月底,聯合國糧食及農業組織紙類貿易數據尚未更新至2020年,綜合考慮數據的時效性和可得性,涉及產量和產量結構部分使用2011—2020年數據,貿易相關研究使用2010—2019年數據。

1.2 評價方法

首先,通過國際市場占有率、貿易競爭力指數和顯示性比較優勢指數進行單一指標比較分析;然后,通過基于主成分分析的定權方法對國際競爭力進行綜合性評價分析[12-14]。

1.2.1 國際市場占有率

國際市場占有率 (MS)指一國某產品出口總額占世界相同產品出口總額的百分比,計算公式如下:

式中,MSij為i國j產品的國際市場占有率,Xij為i國j產品的出口總額,Xwj為世界j產品的出口總額。

1.2.2 貿易競爭力指數

貿易競爭力指數 (TC)也稱貿易競爭優勢指數,指一國進出口貿易差額占進出口總額的比例,計算公式如下:

式中,TCij為i國j產品的貿易競爭力指數,Xij為i國j產品的出口額,Mij為 i國j產品的進口額。

TCij的取值范圍為 [-1,1],TCij>0表示i國j產品的生產效率高于國際水平,具有較強出口競爭力,產業處于競爭優勢;TCij<0表示i國是j產品的凈進口國,產品國際競爭力較弱,產業處于競爭劣勢;TCij接近0,說明貿易收支接近平衡,競爭力與國際水平相當;TCij絕對值越接近于1,說明貿易收支差額越大,競爭優勢越大或越小 (正值為越大、負值為越小)。

1.2.3 顯示性比較優勢指數

顯示性比較優勢指數 (RCA)指一國某產品出口額占該國出口總額的比例與世界該產品出口額占世界出口總額比例之間的比率,計算公式如下:

式中:RCAi為i國主要紙產品的顯示性比較優勢指數,Xi為i國一定時期主要紙產品的出口總額,Yi為i國同期所有產品的出口總額,Xw為世界一定時期主要紙產品的出口額,Yw為世界同期所有產品的出口總額。

1.2.4 基于主成分定權的競爭力綜合評價

借鑒相關文獻[15],選擇出口貢獻率、出口依存度、年出口額增加率、平均出口價格、國際市場占有率、貿易競爭力指數和顯示性比較優勢指數作為紙產品國際市場競爭力的綜合評價指標。出口貢獻率反映一國紙產品產業在出口貿易中所占份額;出口依存度反映一國對國際市場的依賴程度;年出口額增加率反映一國紙產品在國際市場出口貿易規模的變化;平均出口價格反映一國紙產品質量水平;貿易競爭力指數反映一國進出口貿易差額占進出口貿易總額的比例;顯示性比較優勢指數反映一國紙產品出口額占該國出口總額的比例與世界該產品出口額占世界出口總額比例之間的比率;國際市場占有率反映一國紙產品出口總額占世界紙產品出口總額的比例,即該國對紙產品市場的控制能力。

由于選擇的7個指標量綱不同,且數量級差別較大,因此需要對數據進行標準化處理,本文采用最大值—最小值規范化方法來實現標準化。此外,另一個需要關注的問題是權數的確定。確定權的常用方法有主觀賦權和客觀賦權:主觀賦權主要包括德爾菲法、層次分析法和相鄰指標比較法,這些方法簡便易行,但主觀性較強,受人為因素影響較大;客觀賦權主要包括統計定權、基于主成分分析的定權、基于灰色關聯分析的定權以及熵權法,其賦權結果更具客觀性。本文采用基于主成分分析的定權方法確定權數。

2 結果與分析

2.1 中國主要紙產品產量與結構分析

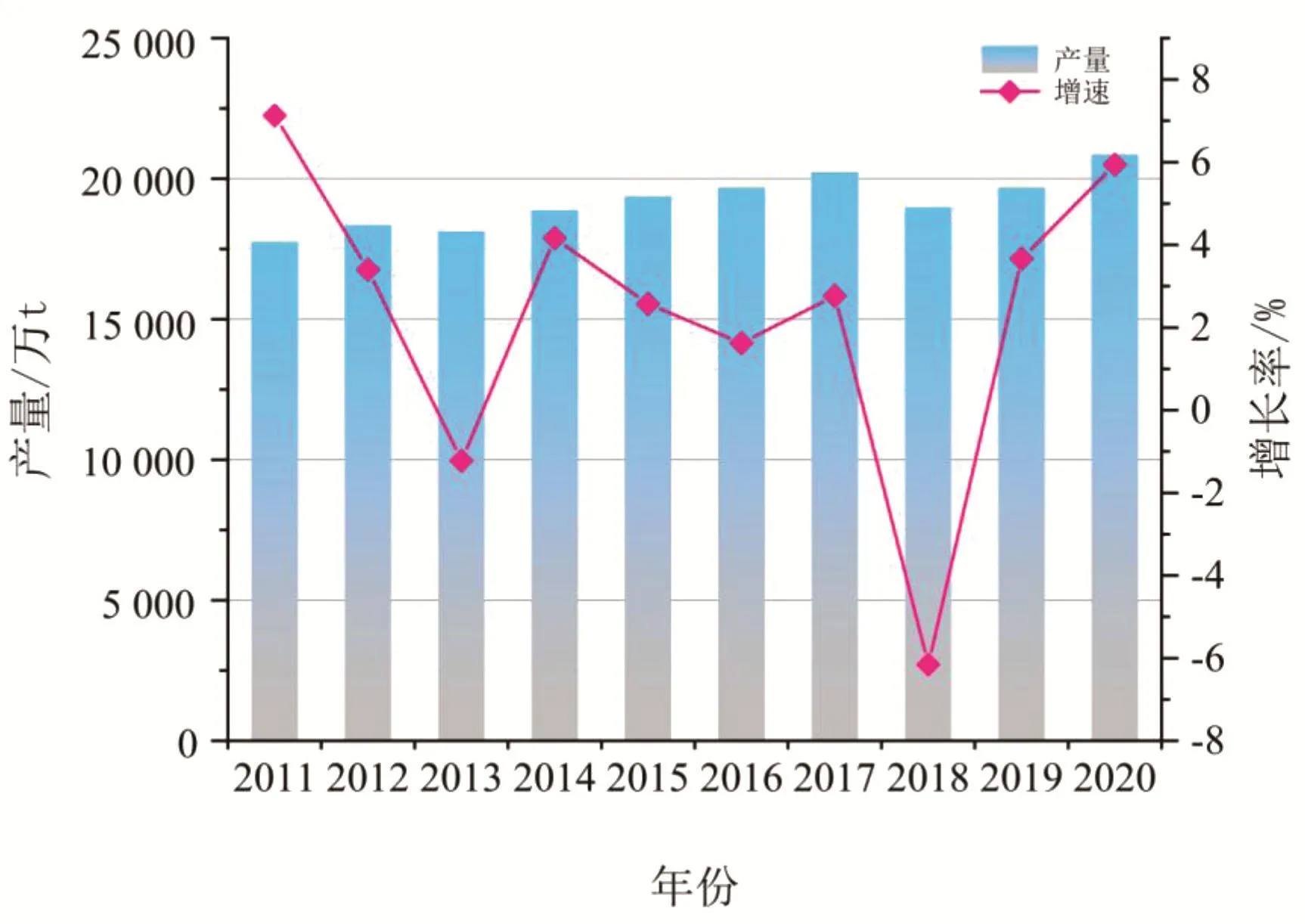

如圖1所示,2011—2020年,中國主要紙產品產量逐步增長,由 17 748.60萬 t增至20 848.40萬t,10年間提高17.47%,年均增長率為2.39%。10年間,中國主要紙產品產量出現2次明顯下降,2011年增速最快 (7.13%),2012年開始下滑,2013年產量增速降為-1.22%;2014年開始回暖,經歷 2016—2017年行業紅利后進入新一輪產能投放周期,2018年受供給側改革、環保政策和下游需求影響,中國主要紙產品產量增速大幅下滑至-6.15%,此后隨著造紙行業的改革和創新,近2年主要紙產品產量穩步增長。

圖1 2011—2020年中國主要紙產品產量與增長率

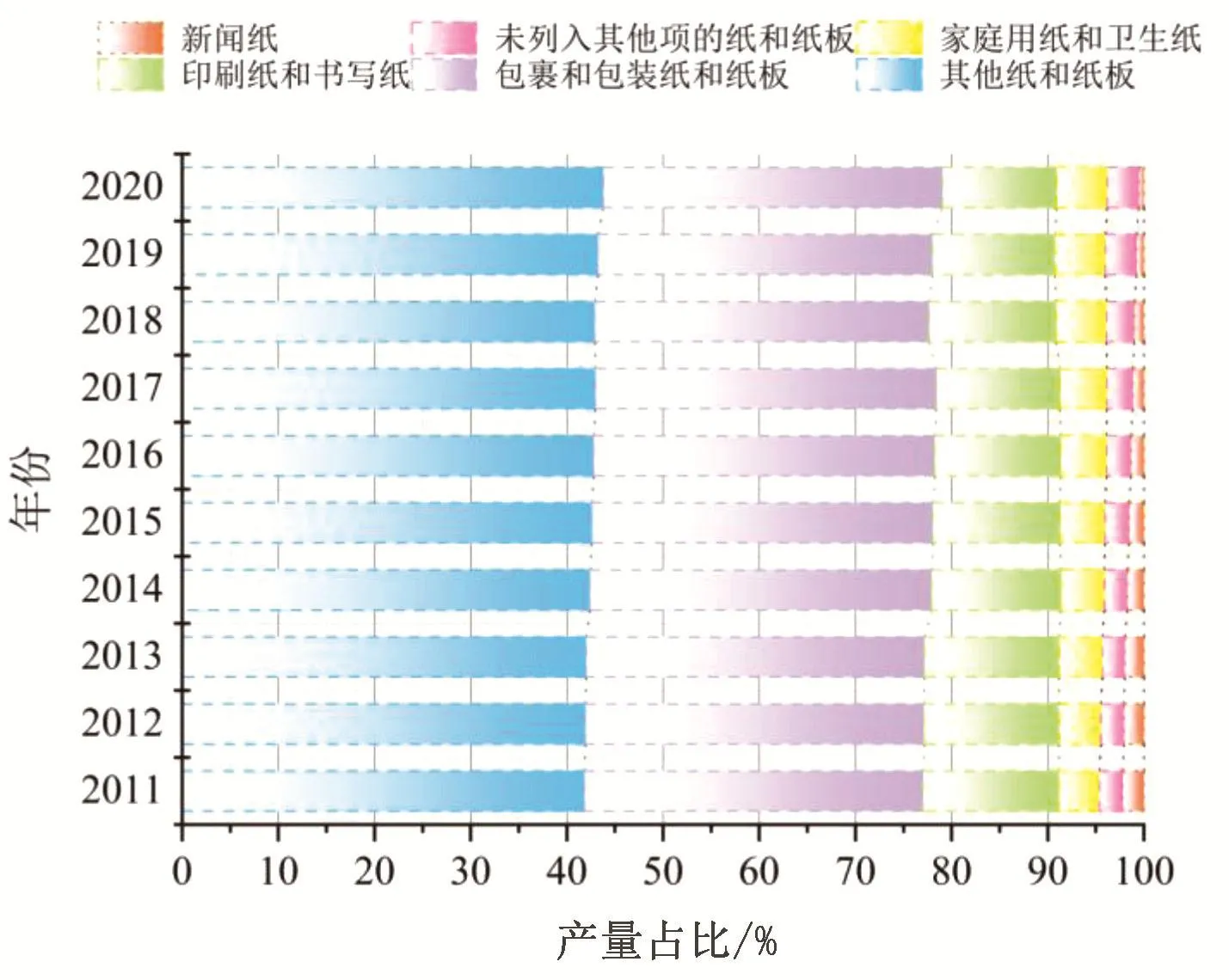

如圖2所示,2011—2020年中國各類紙產品產量占比基本保持穩定。其中,其他紙和紙板產量約占40%,一直是最主要的紙產品;包裹和包裝紙和紙板產量約占35%,為產量第2大的紙產品。這說明雖然中國主要紙產品總產量震蕩上行,但是各類紙產品結構并未發生較大變化。

圖2 2011—2020年中國主要紙產品產量結構

2.2 中國主要紙產品對外貿易分析

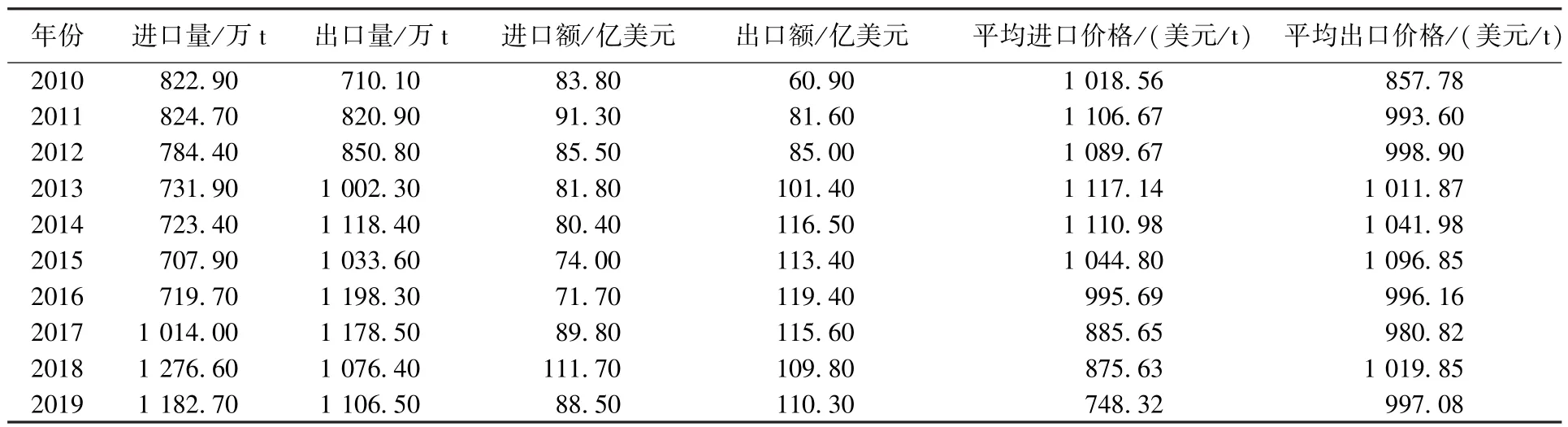

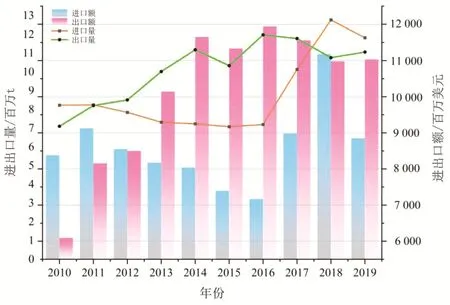

根據聯合國糧食及農業組織的統計數據,整理獲得2010—2019年中國主要紙產品對外貿易基本情況 (表 1,圖 3)。由圖 3可以看出,2010—2019年中國主要紙產品進出口量和進出口額變化趨于一致,貿易規模呈震蕩上行趨勢,進出口量由2010年的1 533萬t增長到2019年的2 289.20萬t,增長率為49.32%;進出口額由2010年的144.70億美元增長到2019年的198.80億美元,增長率為37.38%。由表1可以看出,2010—2019年中國主要紙產品平均進口價格、平均出口價格分別以2015、2016年為分界點,整體呈先升后降趨勢。

表1 2010—2019年中國主要紙產品對外貿易基本情況

圖3 2010—2019年中國主要紙產品進出口量與進出口額

對比進出口價格可以發現,2019年中國主要紙產品平均進口價格比2010年低,而平均出口價格則比2010年高,這說明中國主要紙產品質量有了明顯提升。由圖4可以看出,與紙產品發達國家相比,中國紙產品平均出口價格仍有較大提升空間,具備一定競爭優勢。綜合進出口2方面基本情況,2010—2019年中國主要紙產品貿易經歷了由逆差到順差的轉變過程,近2年受中美貿易摩擦等國際外貿環境因素影響,主要紙產品貿易面臨一定的不確定性。

圖4 2010—2019年世界部分國家主要紙產品平均價格(美元/t)

2.3 中國主要紙產品國際競爭力分析

2.3.1 單一指標因素分析

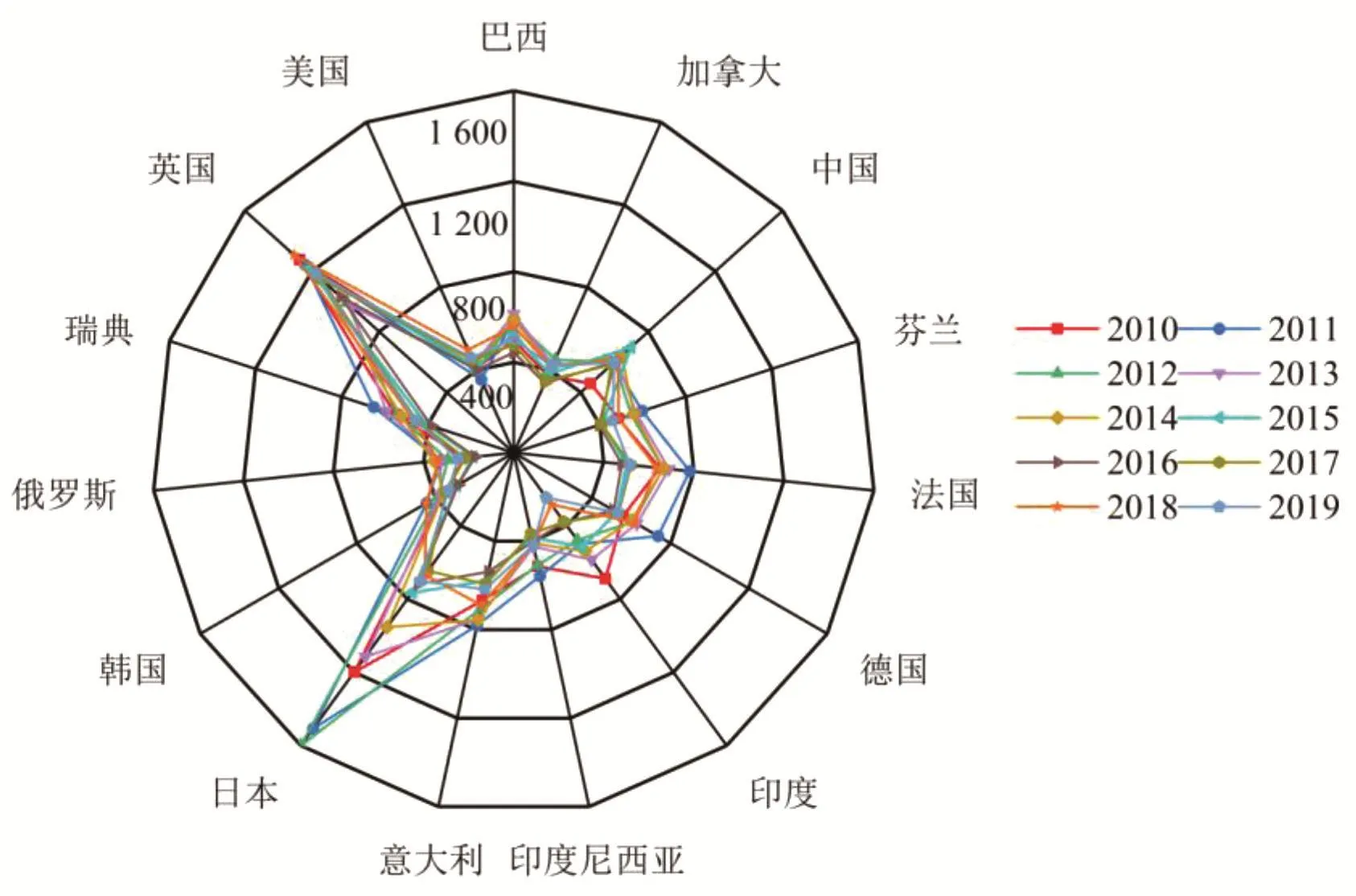

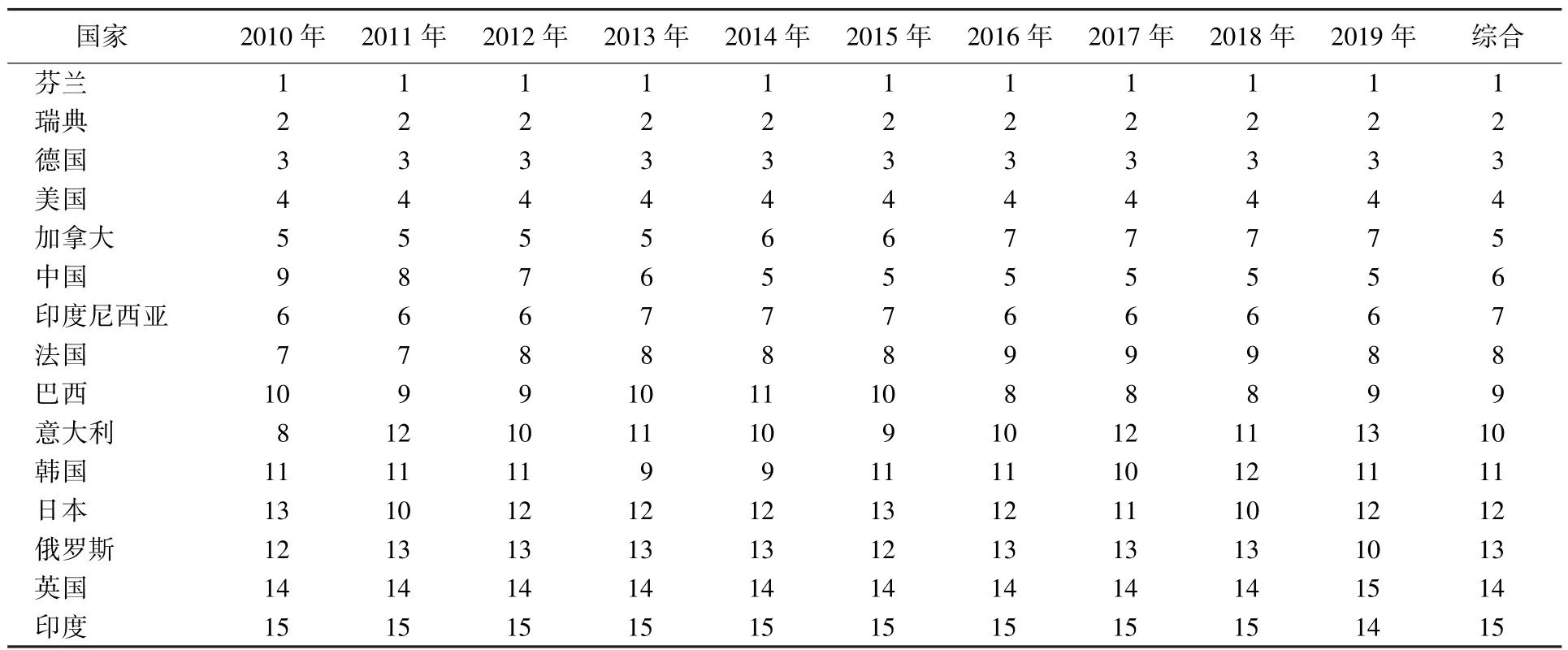

1)國際市場占有率。國際市場占有率在一定程度上可反映國際競爭力強弱,國際市場占有率越高,國際競爭力越強。本文選取了世界主要紙產品國際排名位于前列的15個國家進行分析。由表2可知,2010—2019年德國主要紙產品國際市場占有率連續10年處于首位,顯示出其在國際市場上具有極強競爭力;美國10年間平均主要紙產品國際市場占有率位居第2,瑞典次之。此外,加拿大、芬蘭等紙產品出口強國10年間國際市場占有率呈下降態勢,而中國主要紙產品國際市場占有率從2010年的4.22%提高至2019年的7.06%,提高了近3個百分點。這說明中國主要紙產品產量、質量均有所提高,國際市場競爭力提升幅度較大。

表2 2010—2019年世界部分國家主要紙產品國際市場占有率 (%)

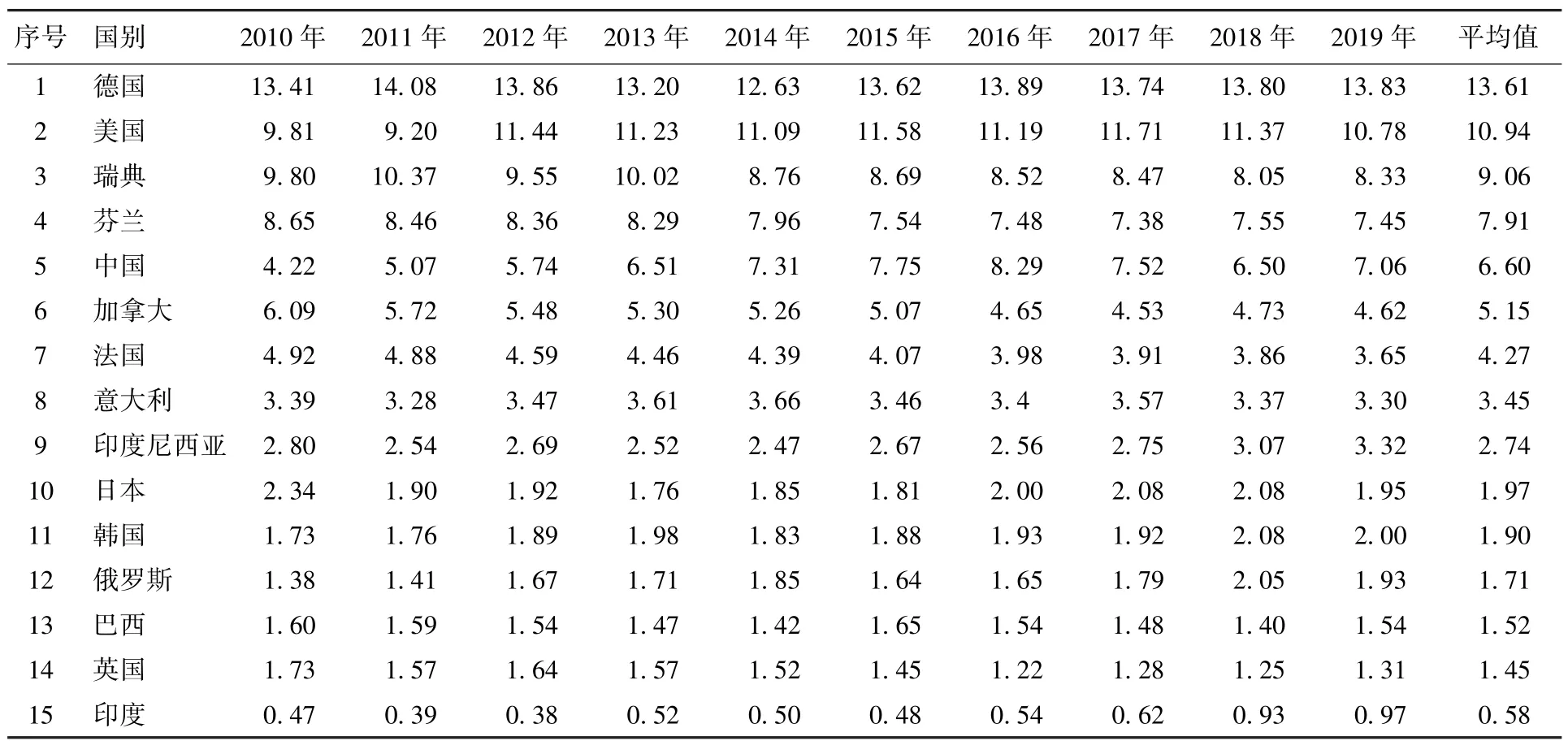

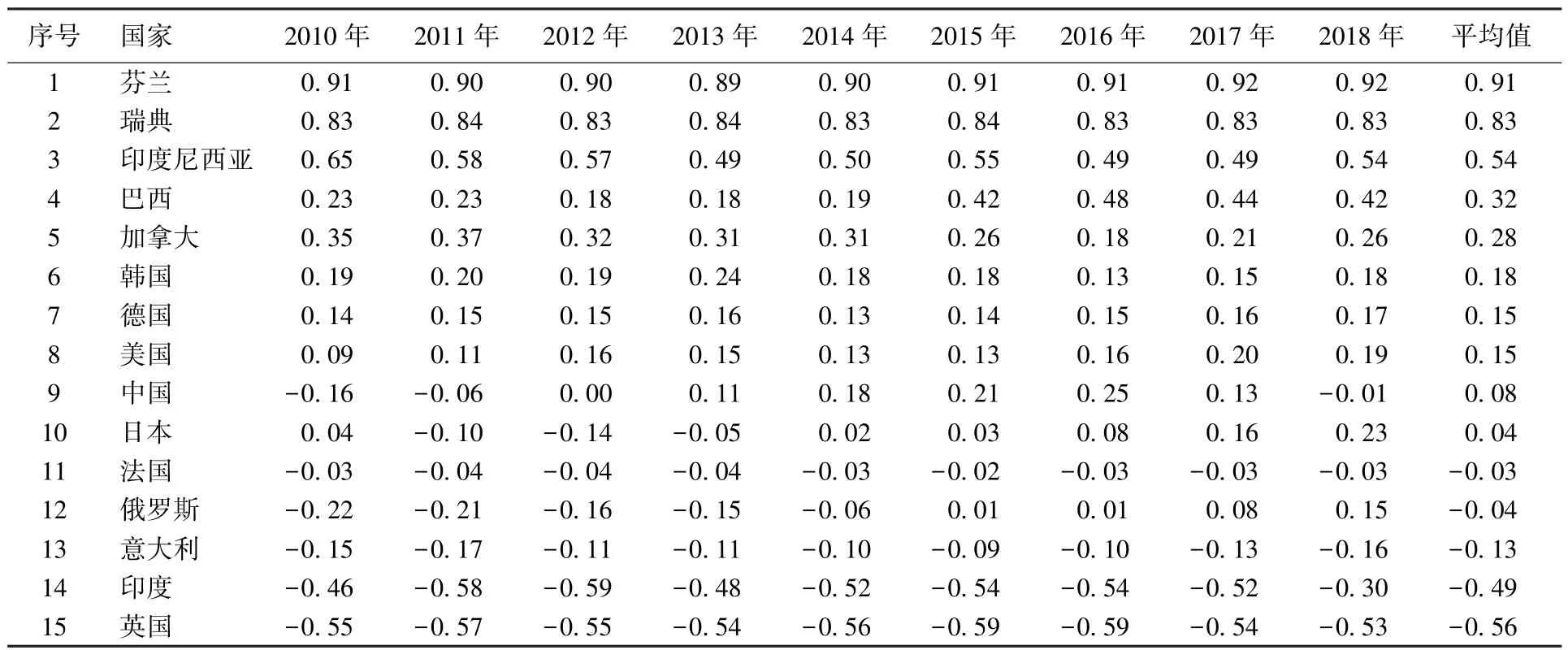

2)顯示性比較優勢指數。一國某產品顯示性比較優勢指數越大,在一定程度上說明該產品的國際競爭優勢越大。由表3可知,2010—2019年芬蘭主要紙產品顯示性比較優勢指數在15個國家中始終處于領先地位,10年間平均值為19.37,表明其主要紙產品的國際競爭力具有絕對優勢;瑞典和印度尼西亞以9.67和2.76分別處于第2和第3位;中國主要紙產品顯示性比較優勢指數在15個國家中處于靠后位置。在剔除國家和世界總量波動影響的條件下,中國主要紙產品出口與世界平均出口水平相比相對優勢較弱。

表3 2010—2019年世界部分國家主要紙產品顯性比較優勢指數

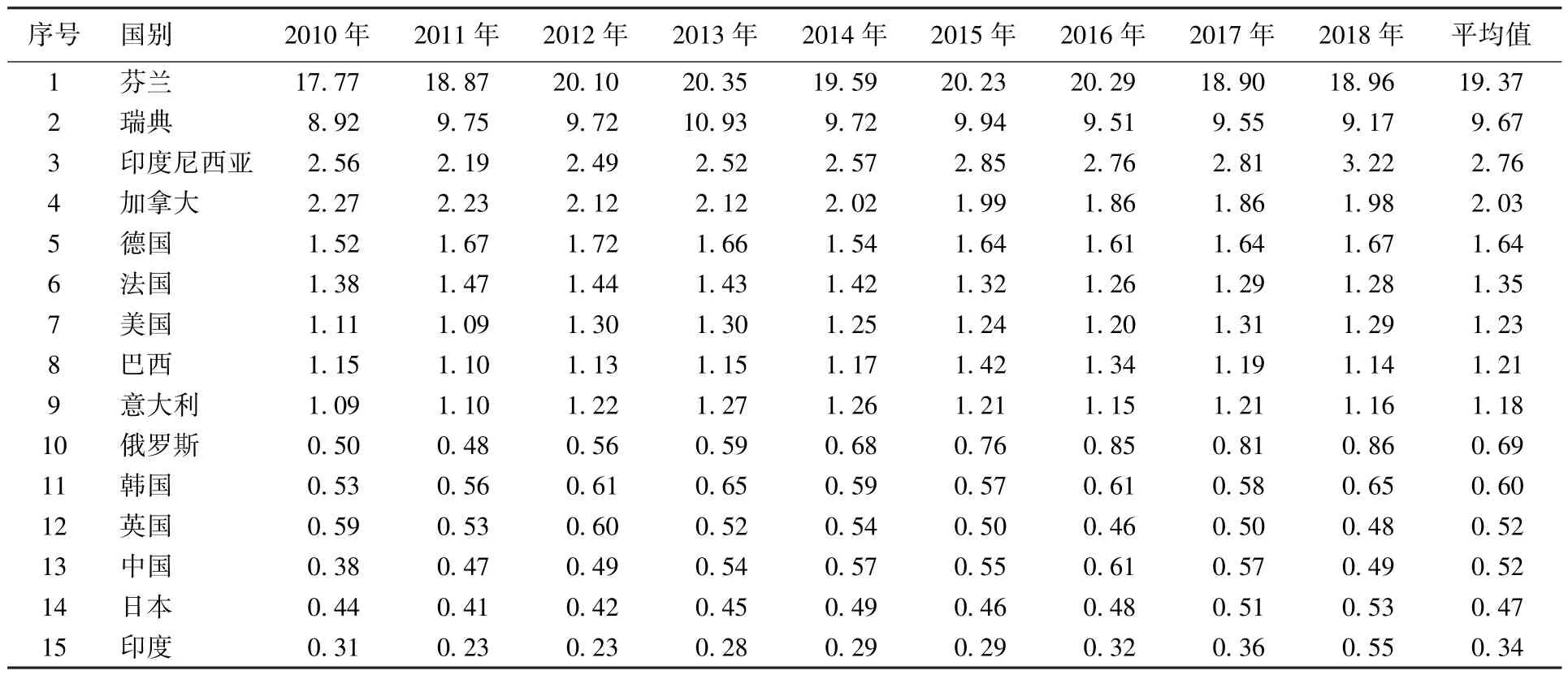

3)貿易競爭力指數。貿易競爭力指數通常用于測定一國某產業的國際競爭力,相比國際市場占有率和顯示性比較優勢指數,其剔除了通貨膨脹、匯率漲跌和經濟變化等宏觀總量方面的影響,能夠判斷一國 (或地區)某產品在國際市場上是否具有相對競爭優勢。由表4可知,芬蘭主要紙產品貿易競爭力指數在15個國家中始終處于領先地位,10年間平均值為0.91,表明其主要紙產品的國際競爭力具有相對競爭優勢;瑞典10年間貿易競爭力指數平均值為0.83,也具有較大相對競爭優勢;中國主要紙產品貿易競爭力指數在15個國家中處于靠后位置,且近10年來呈先增后降趨勢。2010—2016年,中國主要紙產品貿易競爭力指數逐步上升,由凈進口國轉為凈出口國;2017年后,中國主要紙產品貿易競爭力指數開始波動下降,且一度再次成為紙產品凈進口國。可見,與芬蘭、瑞典和印度尼西亞等紙產品強國相比,中國紙產品產業還有很長的路要走。

表4 2010—2019年世界部分國家主要紙產品貿易競爭力指數

2.3.2 基于主成分分析定權的綜合性評價分析

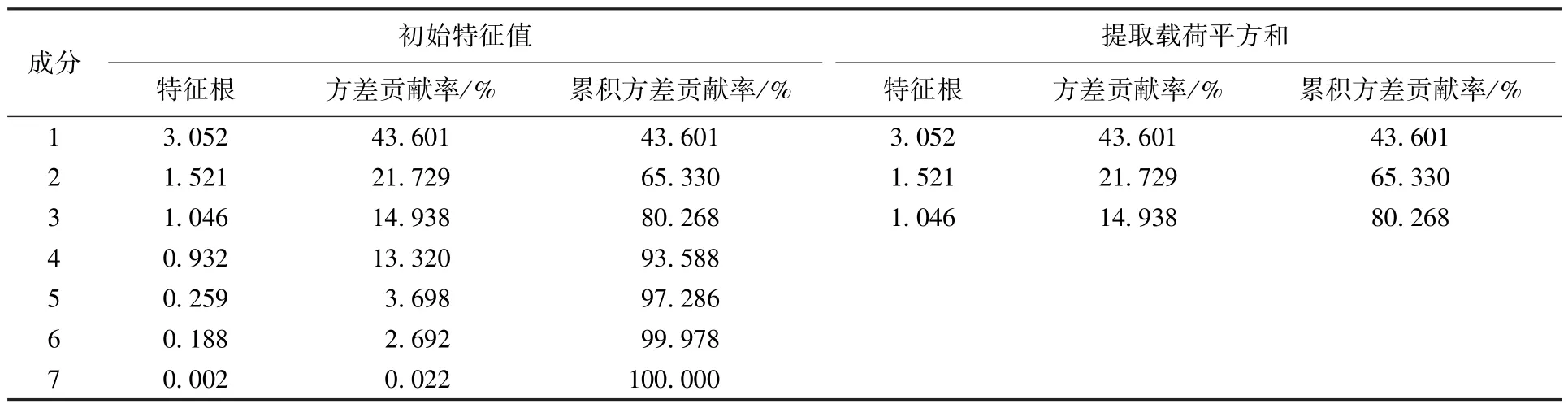

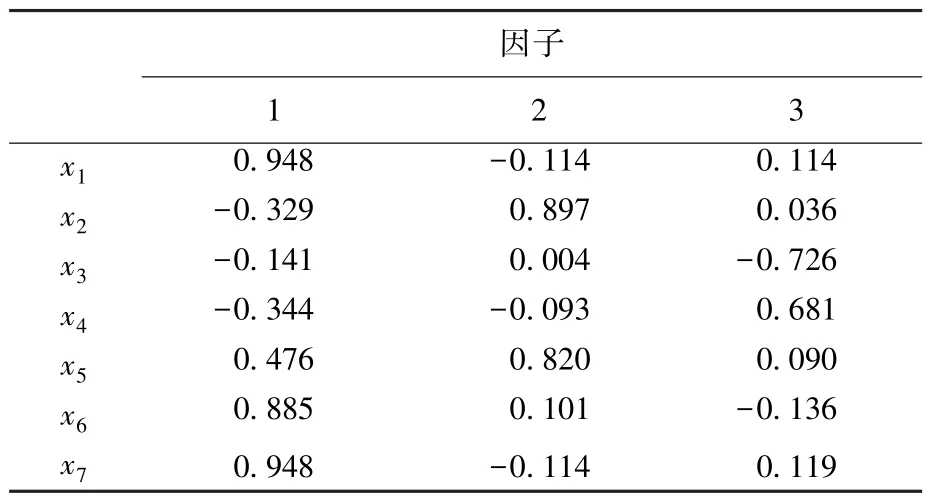

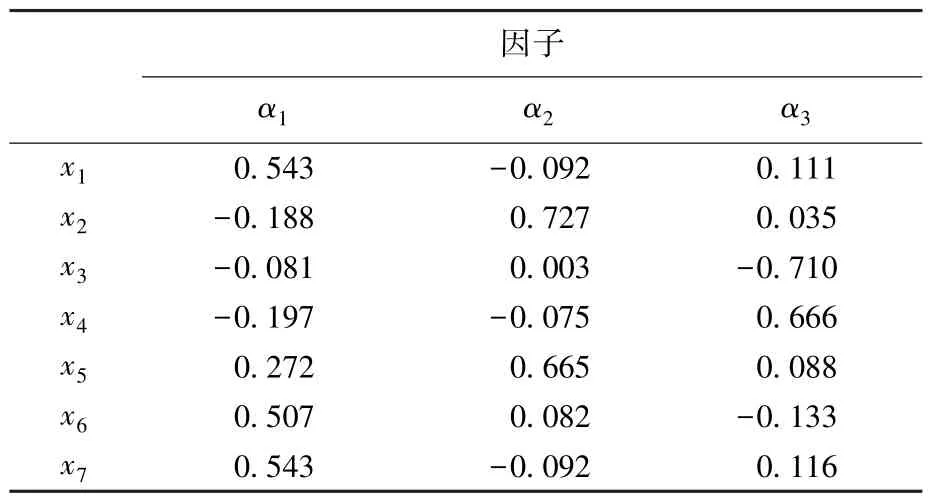

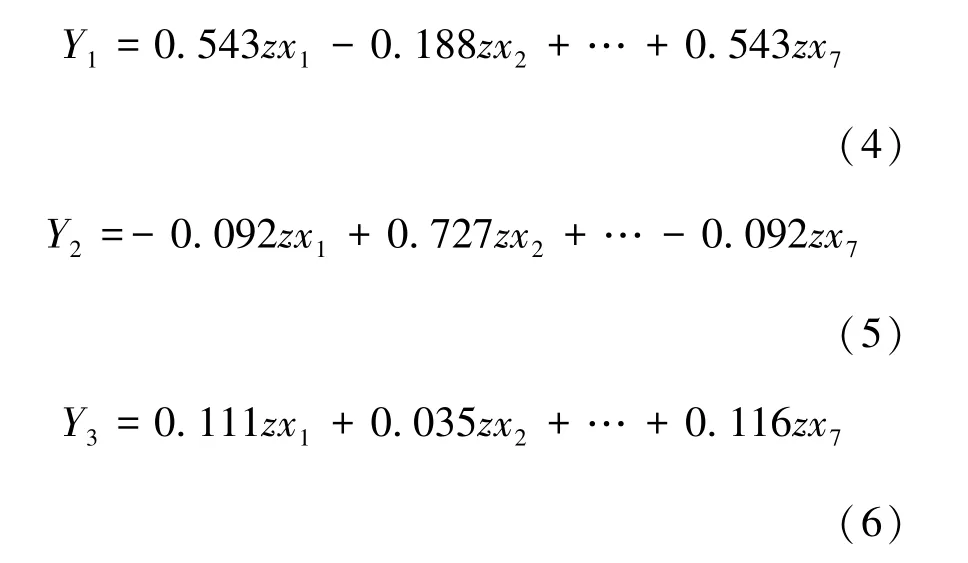

采用SPSS 24.0軟件進行數據處理和主成分分析。從表5所示方差貢獻率表中選取3個主成分,基于主成分載荷矩陣 (表6)可以求得特征向量矩陣 (表7,α1、α2和α3為特征向量),第i個主成分系數等于因子載荷矩陣第i列元素與第i個特征根的平方根的比值。將3個主成分分別命名為Y1、Y2和Y3,則有:

表5 方差貢獻率

表6 特征向量矩陣

表7 特征向量矩陣

式中:zxi為原指標xi經標準化后得到的指標。

由表5可知,3個主成分的貢獻率分別為43.601%、21.729%和14.938%,累積貢獻率為80.268%,特征根分別為 3.052、1.521和1.046。據此求得3個主成分系數分別為0.543、0.271和0.186,如下式:

式中:Y為綜合評價值。

在基于主成分分析法得到的綜合評價結果(表8)中,2010—2019年主要紙產品國際競爭力較強的芬蘭、瑞典和德國10年內始終位居綜合評價前3位,并未受到全球金融風暴等世界重大經濟事件影響,具有明顯競爭優勢;中國主要紙產品綜合競爭力經過近10年發展已處于中等偏上水平,穩步升至第6位。這說明中國主要紙產品在國際市場上抗沖擊能力較強,但與世界紙產品貿易強國還有一定距離,需要從企業品牌、科技創新、產品結構等方面提高紙產品的國際影響力。

表8 2010—2019年世界部分國家主要紙產品綜合競爭力

3 結論與建議

3.1 結論

本文依據聯合國商品貿易和聯合國糧食及農業組織關于主要紙產品近10年的數據,分析了15個紙產品主要進出口國家的國際市場占有率、貿易競爭力指數和顯示性比較優勢指數,采用基于主成分分析的定權方法對紙產品國際市場競爭力進行了綜合評價。10年間,我國主要紙產品國際市場占有率增加了2.84個百分點,綜合競爭力提升了3個名次;但是與芬蘭、瑞典和德國等紙產品強國相比,中國主要紙產品競爭力相對較弱,紙產品結構和優質紙產品提升空間廣闊。在國家加快生態文明體制改革和“雙碳”目標政策背景下,造紙產業也將通過技術革新和產業轉型,走低碳循環的綠色發展之路,這也必將給造紙業帶來新的行業使命和發展機遇。

3.2 建議

目前,制約中國造紙業發展的主要因素包括:1)原料來源的高度依賴性與結構的不合理性;2)造紙企業普遍規模小、生產產能低,產業仍處于粗放型向集約型過渡期;3)與國外造紙業發達國家相比,仍存在科技創新能力不足、裝備水平落后等問題。圍繞國家綠色發展戰略、區域經濟、行業產業發展等重大現實需要,中國紙產品產業未來需在以下3個方面不斷發展進步:

1)推進人工林速生材高效利用。中國造紙業用木漿約50%依賴進口,原料短缺是造紙業發展的主要瓶頸之一[9]。目前,中國雖然開啟了天然林商業性禁伐政策,但人工林面積居世界首位;因此,推進人工林速生材高效利用,為造紙業提供持續、充足的原料,可解決中國造紙業原料資源供需矛盾。

2)促進行業科技創新能力提升。在國家加快生態文明體制改革和 “雙碳”目標政策背景下,企業有提高創新能力的迫切需求。造紙和主要紙產品產業應加快企業轉型、優化產業結構、增強科技創新能力,以生產經營模式創新、生產科技創新、設備技術創新、管理模式創新和生產生態創新助力中國造紙和主要紙產品國際競爭力提升[16],逐步實現由林紙產品大國向林紙產品強國轉型,以綠色 “一帶一路”推進全球生態文明建設。同時,更要加大科研力度、增加科研投入,實行產學研聯動,帶動紙產品企業走向國際化、高端化,進而提高中國造紙業和主要紙產品的國際競爭力[17]。

3)著力開拓國內市場,探索推動 “出口轉內銷”。當前,中國既是主要紙產品生產大國,也是消費大國,紙工業水平已有明顯提升。隨著中國經濟在世界經濟中的比重越來越大,中國造紙企業也日漸將目光放到國內市場上,以尋找更廣闊的發展空間[18]:一方面,中國廢紙回收率從2015年的近47%升至2020年的90%,已超過美國、歐洲、日本等發達國家水平;另一方面,中國廢紙漿進口消耗量2015年以來快速下降,從約2 392萬t降至2020年的約249萬t,進一步壓縮了成本提升空間[19-20]。同時,聯合國糧食及農業組織統計數據顯示,近10年來中國年均紙產品產量約19 190.30萬t,年均進口紙產品約 878.82萬 t,年均出口紙產品約1 009.58萬t,說明中國紙產品消費結構主要以內需為主、外需為輔;且從總體來看,2020年中國人均生活用紙年消費量近7.10 kg,已超過FASTMARKETS RISI統計的 2019年全球人均5.30 kg的消費水平,但與人均消費量在26 kg以上的美國、16 kg以上的西歐和日本等發達國家相比還有較大差距,仍有巨大發展空間[16]。因此,在以國內大循環為主體、國內國際雙循環相互促進的新發展格局下,積極挖掘探索國內市場是中國紙產品轉型的關鍵。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

消費導刊(2018年10期)2018-08-20 02:56:32

中國制筆(2017年3期)2017-10-18 00:49:09

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44

Coco薇(2015年1期)2015-08-13 02:23:50

中國工程咨詢(2012年12期)2012-01-28 04:40:44

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46