基于公司股改背景的股東個人所得稅問題研究

2021-12-22 00:58:42王寧

企業改革與管理 2021年23期

王 寧

(四方科技集團股份有限公司,江蘇 南通 226371)

一、股改定義

出于公司設立和規范運行成本的考慮及受公司發展規律的制約,市場上新設的經營主體大多數是有限責任公司形式。隨著公司規模的擴大和為滿足掛牌或上市融資需求,絕大多數公司選擇采取凈資產折股的形式整體變更為股份有限公司,以便適用經營期限持續計算的規定。這個過程簡稱為“股改”。股改時,往往涉及以“資本公積、盈余公積、未分配利潤”等盈余積累轉增股本、資本公積。

二、股改方案及會計處理

按照IPO上市管理辦法第八條關于“發行人應當是依法設立且合法存續的股份有限公司”的規定,對于要推進上市工作的企業通常要經歷一次改制設立股份公司,即原有的有限責任公司整體變更為股份公司的一道程序。一般而言,企業在改制設立股份公司的過程中,考慮股本結構等問題,會將原有限責任公司賬面上的未分配利潤、盈余公積等一部分轉增股本,一部分轉增資本公積。

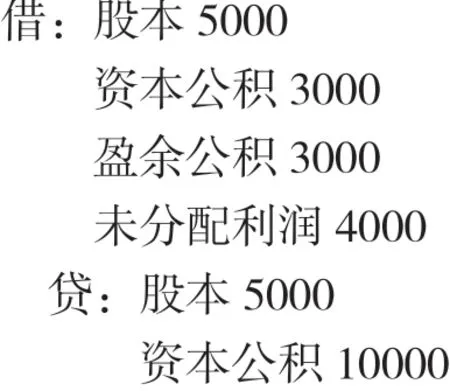

假設某有限責任公司于2020年6月30日整體變更為股份有限公司,截止日經審計的賬面凈資產金額為1.5億元,其中股本5000萬元、資本公積3000萬元、盈余公積3000萬元、未分配利潤4000萬元。

三、盈余積累轉增股本個稅分析

將原有限責任公司賬面上的未分配利潤、盈余公積等轉增股本,根據國稅發[2010]54號的規定中提到,以其他資本公積轉增股本的,要按照“利息、股息、紅利所得”繳納個人所得稅。相當于公司對股東進行了分配,股東再以分得的股息、紅利增資。

根據國家稅務總局2015年80號規定了非上市、未在全國中小企業股份轉讓系統掛牌的中小高新技術企業以未分配利潤、盈余公積、資本公積向個人股東轉增股本,按照財稅〔2015〕116號規定可分期繳納個人所得稅;其他企業轉增股本,應代扣代繳個人所得稅。

如2016年6月28日浙江每日互動網絡科技有限公司股改前注冊資本為2,763.96萬元,整體變更為股份公司后股本為7,500萬元,對發行人股改期間涉及的未分配利潤轉增股本,發行人各股東已繳納了個人所得稅,對于資本公積轉增,發行人涉稅股東已出具了承諾,如果因該等稅款引起稅務主管部門的追繳、處罰或任何其他風險,股東將無條件地承擔全額應繳納稅款、滯納金及因此產生的所有相關費用;若因上述稅款繳納事宜導致公司遭受罰款或任何損失的,股東將自行承擔并彌補公司為此所受的罰款或損失,并保證不再對公司未來生產經營活動造成任何不利的影響。

如2017年2月12日,博通集成電路(上海)有限公司全體股東決定將截至2016年12月31日的凈資產值確認為21,787.85 萬元,按照 2.094278:1的比例折合為10,403.52萬股,博通集成電路(上海)有限公司整體變更為股份公司,這其中凈資產中包括未分配利潤13,609.6萬元、盈余公積1,434.29萬元,根據相關規定,自然人股東應當繳納個人所得稅。該所律師及保薦機構項目組核查了發行人利潤分配資金劃轉記錄、自然股東的個人所得稅完稅憑證,經核查報告期內,發行人前述利潤分配已實施完畢,自然人已經按照規定履行納稅義務,同時也取得了完稅證明憑證。

通過以上規定和案例可知,資本公積、盈余公積、未分配利潤轉增股本繳納個人所得稅是明文要求的。

四、盈余積累轉增資本公積個稅分析

根據國稅發[2010]54號規定對于轉增股本征收個人所得稅,稅法條款清晰沒有異議。但是,原有限責任公司中的未分配利潤、盈余公積等盈余積累轉增股份公司資本公積是否應納稅、何時納稅等問題,企業和稅務機關有明顯不同的看法。

稅務機關認為改制是以現有公司股權投資至股份公司,首先,應當按照“財產轉讓所得”項目繳納個人所得稅;其次,改制其實是原有企業注銷,投資人分配后再投資到新設立股份公司的,即存在分配,需要按“利息、股息、紅利所得”進行個人所得稅的繳納。對于諸如此類的事項沒有法律法規的明文規定其是否納稅,但是推定為應該繳納個人所得稅。

企業認為對于此類事項因為沒有法律法規明文規定是否納稅,故不應對此進行納稅,而對于稅務機關認為存在分配,需要以“利息、股息、紅利所得”項目繳納個人所得稅,對于大小股東從保持上市主體持續發展的角度來說,為了推進企業上市,規范企業也不會進行現金分紅。另外,從納稅合理性的角度出發,在改制過程中,股東沒有拿到一分錢,僅僅因為賬務上的處理,卻要繳納增值額的20%稅金,存在一定的不合理。

按照《首次公開發行股票并上市管理辦法》第九條,規定了對發行人成立股份有限公司,經營時間應當持續三年以上,國務院批準的除外。有限責任公司折股變更為股份有限公司,持續經營時間從有限責任公司成立之日起計算。所以站在證監會的角度,以原賬面凈資產值折股應視為整體變更,為原企業的延續。從行政審批角度來講,改制是特殊的變更,不是新設。所以從證監會和審批局的角度來看,在稅務政策沒有明確規定的前提下,目前執行的征收方式缺乏合理的基礎。而在此類交易過程中,如果要繳納個人所得稅,以“利息、股息、紅利所得”稅目按20%繳納,實際過程中未分配利潤、盈余公積等金額由于常年累計,數額一般較為巨大,在轉增股本時已經繳納了一部分個人所得稅,如果再要其就轉增資本公積部分繳納個人所得稅,需要個人承擔大量資金壓力,也會影響其上市決心。

如2015年1月,新疆交通建設(集團)股份有限公司根據新疆維吾爾自治區人民政府國有資產監督管理委員會印發新國資改革[2014]308號有關新疆交通建設(集團)有限責任公司整體變更為股份有限公司的批復,以及新疆交通建設(集團)有限責任公司于2014年12月16日召開的2014年第13次臨時股東會決議,發行人整體變更為股份有限公司。

發行人截至2014年5月31日(股改基準日)用于折股的凈資產審計值為人民幣70,587.74萬元,以扣除擬分配的未分配利潤3,910.7萬元后的凈資產66,677.04萬元為依據,折合股本45,000萬元,確認專項儲備3,182.24萬元差額18,494.8萬元計入資本公積。發行人本次股改前進行利潤分配,以及以凈資產折股所涉及個人所得稅代扣代繳的自然人股東共計14人。

公司實施股改前后,發行人股本沒有發生變化,股改前的盈余公積和未分配利潤扣除擬分配利潤后全部計入了股份公司資本公積。由于發行人對稅法的解讀不是非常到位,基于謹慎性角度的考慮,對計入資本公積的盈余公積和未分配利潤部分,公司自然人股東也按各自持股比例繳納了凈資產折股的個人所得稅。隨后在與主管稅務機關溝通咨詢的過程中,主管稅務機關給出該事項的個人所得稅無需繳納的結論,同時出具了情況說明,表明,新疆交建在整體改制前后總股本未發生變化,未以留存收益(盈余公積、未分配利潤)轉增股本,因此相關個人股東不存在個人所得稅的納稅義務,已經繳納的稅款為誤繳。多繳納的稅款,同意予以退抵。

由上述案例可知,地方政府為支持屬地企業上市,在整體變更過程中,未對未分配利潤、盈余公積、轉增資本公積部分繳納個人所得稅。

五、結論及建議

1.結論

(1)盈余公積、未分配利潤轉增股本一定要按要求繳納個人所得稅,其中高新技術企業可以按照財稅[2015]116號文規定5年分期繳納個稅。另外非高新技術企業也可以向稅務局申請分期繳納,取得證明難度可能會大一些。

(2)2016年1月1日以前,國家稅務總局公告2015年第80實施以前,資本公積(資本溢價)轉增股本可以依據國稅發[1997]198號及國稅函[1998]289號的規定向稅務局申請出具免交個人所得稅的證明。

對于盈余積累轉增資本公積征收缺乏合理的基礎。對于此類事項稅法沒有明文規定需要征稅,所以稅務部門的推定缺乏一定基礎。

2.建議

鑒于外地有此類情況不納稅的相關案例,建議對于進入上市軌道的本地企業,在進行股改中涉及的未分配利潤、盈余公積轉增資本公積不予征收,并出具未分配利潤、盈余公積轉增資本公積是否產生納稅義務的說明,后續將相關企業、股東登記造冊或建立相關系統,進行統一管理,實時跟蹤,確保相應的稅收在產生納稅義務時全額入庫。

稅務機關堅持稅款入庫,地方政府則要積極增強對此類事項的支持力度,建議對由于此類事項,以及轉增股本而增加實際控制人及股東繳納個人所得稅進行補貼,包括對于地方留成部分100%給予補貼,對于導致實際控制人及股東需銀行借款部分,在該部分個人所得稅限額內的銀行貸款給予便利,并提供相應銀行貸款的貼息,保證及時發放。