新能源發電行業財稅政策概述

2021-12-22 00:58:46李婷玉

企業改革與管理 2021年23期

關鍵詞:新能源

李婷玉

(華電廣西能源有限公司,廣西 南寧 530012)

一、國外新能源發電行業財稅政策概述

(一)美國

生產稅收抵免政策:對風電及其他可再生能源,以發電量為標準實施生產稅收抵免政策;稅費減免政策:對風電及其他可再生能源發電項目,給予項目建成價30%的稅務減稅額度;財政補貼:對投入運行的可再生能源項目,按項目建成價的30%由聯邦政府提供一次性現金補貼。

(二)德國

德國于2000年頒布了可再生能源法,明確了新建立的可再生能源發電廠可以享有長達20年的固定補貼。

二、我國新能源發電行業財稅政策概述

(一)增值稅

1.光伏發電

自2016年1月1日至2018年12月31日,對納稅人銷售自產的利用太陽能生產的電力產品,實行增值稅即征即退50%的政策。文到之日前,已征的按本通知規定應予退還的增值稅,可抵減納稅人以后月份應繳納的增值稅或予以退還。

2.風力發電

自2015年7月1日起,對納稅人銷售自產的利用風力生產的電力產品,實行增值稅即征即退50%的政策。

(二)企業所得稅

1.從事國家重點扶持的公共基礎設施項目投資經營的所得

企業從事《公共基礎設施項目企業所得稅優惠目錄》中國家重點扶持項目的投資經營的所得,自項目取得第一筆生產經營收入所屬納稅年度起,第一年至第三年免征企業所得稅,第四年至第六年減半征收企業所得稅。

2.減計收入

企業以《資源綜合利用企業所得稅優惠目錄》規定的資源作為主要原材料,生產國家非限制和禁止并符合國家和行業相關標準的產品取得的收入,減按90%計入收入總額。

(三)財政補貼

1.風力發電

國能發新能〔2020〕17號繼續推進平價上網項目:優先推進無補貼平價上網風電項目建設,重點支持已并網或在核準有效期、需國家財政補貼的風電項目自愿轉為平價上網項目,執行平價上網項目支持政策。

2.光伏發電

2020年繼續降低工商業分布式光伏發電補貼標準。采用“自發自用、余量上網”模式的工商業分布式光伏發電項目,全發電量補貼標準調整為每千瓦時0.05元;采用“全額上網”模式的工商業分布式光伏發電項目,按所在資源區集中式光伏電站指導價執行。

3.海上風力發電

對2018年底前已核準的海上風電項目,如在2021年底前全部機組完成并網的,執行核準時的上網電價;2022年及以后全部機組完成并網的,執行并網年份的指導價。

三、廣西壯族自治區新能源發電行業現狀

(一)財政補貼

天然氣分布式發電上網電價補貼:自2020年1月1日起,每年安排天然氣分布式電廠上網電價補貼,用于容量電價補貼和電度電價補貼。

(二)廣西新能源發電行業現狀舉例

1.投資額與收益回報

從表1中的光伏、風力發電公司的調研數據分析:裝機容量大小與實際投資額、年均發電量、年均發電收入成正比例關系。就發電公司實際投資額和發電收入而言:投資額的費用收回時長5-9年,加之日常成本費用的開支,從項目開始投資到取得收益的回報時期更長。

表1 光伏、風力發電公司調研數據

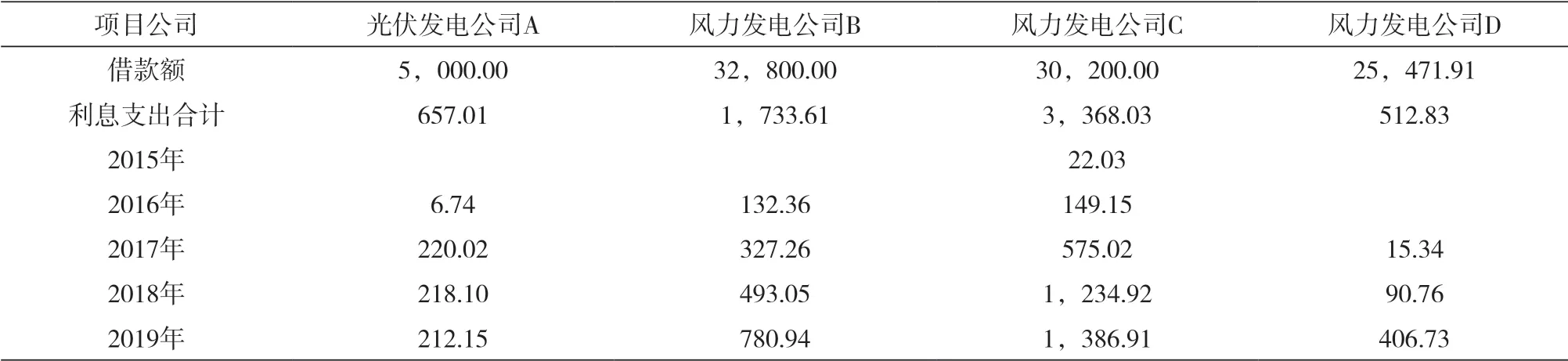

2.利息支出

從表2中上述四家發電公司的借款情況可以看出,發電行業融資需求量較大,相應地支付給銀行等金融機構的借款利息支出也增加,一定程度上放慢了發電公司的資金周轉速度,無形中加大了發電公司的發展壓力。

表2 四家發電公司借款情況 單位:萬元

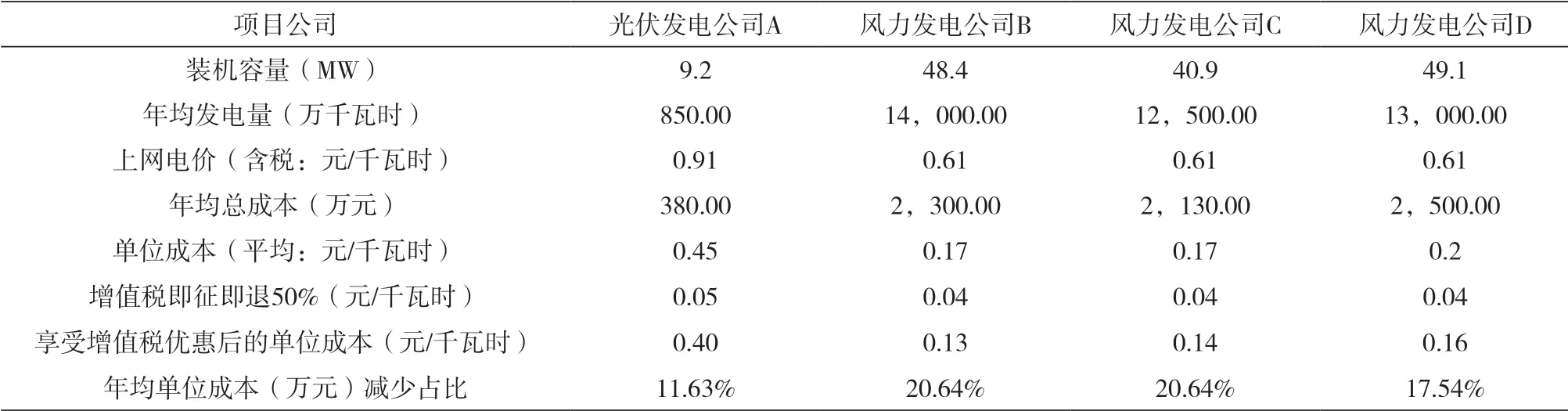

3.單位成本

表3中光伏發電和風力發電單位成本相比較,光伏發電單位成本較高于風力發電成本。

表3 光伏發電和風力發電單位成本

四、結論

(一)光伏發電增值稅優惠

我國目前銷售自產利用風力生產的電力產品,實行增值稅即征即退50%的政策;光伏發電企業銷售自產的利用太陽能生產的電力產品,增值稅即征即退50%的政策至2018年12月31日截止。

結合廣西新能源發電行業現狀單位成本,假設光伏發電和風力發電繼續享受增值稅即征即退50%后的單位成本。

通過表4可以看出,享受增值稅即征即退50%的政策后,發電公司單位成本可減少0.04-0.05元,年均單位成本可減少占比11.63%-20.64%。由此可見,繼續實施光伏發電和風力發電增值稅優惠政策對減輕發電公司成本是很有必要的。

表4 享受增值稅即征即退50%后的單位成本

(二)再投資退稅優惠

對于新能源發電行業,通常會利用前期投資新能源項目取得的利潤,用于擴大規模繼續投資新能源發電項目。為鼓勵企業再投資,建議借鑒此前鼓勵外商投資的模式,對新能源發電企業利用取得的利潤,再投資新建新能源發電項目的部分,退還其以前年度已繳納部分企業所得稅稅款。

(三)減免城鎮土地使用稅

現階段,新能源發電行業暫未出臺涉及城鎮土地使用稅減免政策。為緩解新能源發電行業前期發展資金阻力,建議對基站附屬設施用地實施減征或免征城鎮土地使用稅的政策。

(四)減免臨時占用耕地稅

為減少新能源發電行業初期資金周轉,提高資金利用率,建議減征或免征臨時占用耕地繳納的耕地占用稅,或者要求納稅人以其他擔保形式承諾對臨時占用的耕地進行恢復。

(五)財政補助

建議國家對新能源發電行業專項用于在建項目的利息支出,給予更多的財政貼息優惠,緩解資金壓力;大力開展對可再生能源的開發和利用,積極引進先進節能、清潔生產裝置的新能源技術,加大對其提供產業扶持基金。

猜你喜歡

煤氣與熱力(2021年10期)2021-12-02 05:11:58

汽車維修與保養(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

汽車觀察(2019年2期)2019-03-15 06:00:48

汽車觀察(2018年12期)2018-12-26 01:05:26

汽車觀察(2018年9期)2018-10-23 05:46:42

車迷(2017年10期)2018-01-18 02:10:53

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34