金融資產(chǎn)配置會(huì)影響分析師盈余預(yù)測(cè)準(zhǔn)確性嗎?

2022-01-10 07:07:04■許陽(yáng),趙爽

金融與經(jīng)濟(jì) 2021年12期

關(guān)鍵詞:金融資產(chǎn)企業(yè)

■許 陽(yáng),趙 爽

一、引言與文獻(xiàn)綜述

制造業(yè)的發(fā)展水平是一國(guó)綜合國(guó)力的重要體現(xiàn),不僅能影響人民的生活水平,也是衡量國(guó)家現(xiàn)代化程度的重要標(biāo)準(zhǔn)之一。然而,由于在生產(chǎn)方式由量向質(zhì)轉(zhuǎn)變的過(guò)程中,我國(guó)實(shí)體經(jīng)濟(jì)的結(jié)構(gòu)性調(diào)整導(dǎo)致在一定時(shí)期內(nèi)出現(xiàn)盈利水平的下降,加之金融體系尚待進(jìn)一步優(yōu)化與完善,使得大量資金涌入包括房地產(chǎn)投資在內(nèi)的金融市場(chǎng)中。根據(jù)統(tǒng)計(jì)數(shù)據(jù)顯示,2018年我國(guó)金融業(yè)增加值為69099.9億元,與2008年相比,短短十年間上漲了277.3%。從資金流走向看,部分實(shí)體經(jīng)濟(jì)呈現(xiàn)出“脫實(shí)向虛”的跡象,表現(xiàn)為部分非金融企業(yè)加大金融資產(chǎn)配置力度,甚至停滯主業(yè)投資轉(zhuǎn)而依靠“金融化”提升利潤(rùn)。根據(jù)CSMAR的數(shù)據(jù)顯示,2018年以來(lái)非金融行業(yè)上市企業(yè)金融與房地產(chǎn)投資收益平均約占營(yíng)業(yè)收入的23.6%。這從一方面說(shuō)明了金融資產(chǎn)投資可以幫助企業(yè)在原材料上漲、市場(chǎng)競(jìng)爭(zhēng)加劇的情況下提高盈利水平,緩解市場(chǎng)不確定性帶來(lái)的沖擊,并通過(guò)緩解融資約束,提高了企業(yè)的市場(chǎng)活躍度(張成思和張步曇,2016)。另一方面,由于金融市場(chǎng)瞬息萬(wàn)變,而非金融企業(yè)缺乏投資專(zhuān)業(yè)技能,金融資產(chǎn)的過(guò)度配置可能對(duì)主業(yè)資源產(chǎn)生擠占效應(yīng),削弱企業(yè)可持續(xù)發(fā)展的動(dòng)力。例如,著名的服裝巨頭“雅戈?duì)枴睂⒋罅抠Y金投入金融及房地產(chǎn)行業(yè)導(dǎo)致投資失敗,使得股價(jià)持續(xù)走低;日化企業(yè)“兩面針”,賬面持有的金融資產(chǎn)數(shù)額高達(dá)4.99億,遠(yuǎn)超其他資產(chǎn),擠占實(shí)體主業(yè)資金的同時(shí)也提高了企業(yè)的融資與投資風(fēng)險(xiǎn)。相關(guān)研究亦指出,非金融企業(yè)加大金融投資將顯著提高未來(lái)的股價(jià)崩盤(pán)風(fēng)險(xiǎn)(彭俞超等,2018),說(shuō)明企業(yè)的過(guò)度金融投資不僅損害了投資者利益,也在一定程度上降低了資本市場(chǎng)效率。

而分析師作為資本市場(chǎng)重要的信息中介,能憑借專(zhuān)業(yè)技能對(duì)上市企業(yè)信息進(jìn)行搜尋與加工,做出精準(zhǔn)的盈余預(yù)測(cè)進(jìn)而為投資者投資行為指明方向,從而提高資本市場(chǎng)的效率(方軍雄,2007)。現(xiàn)有研究表明,分析師盈余預(yù)測(cè)準(zhǔn)確性受到經(jīng)營(yíng)活動(dòng)所帶來(lái)的信息質(zhì)量波動(dòng)的影響(Huang&Zhang,2011),由于金融資產(chǎn)配置具有流動(dòng)性強(qiáng)、變現(xiàn)快且參與門(mén)檻較低等區(qū)別于其他經(jīng)濟(jì)活動(dòng)的重要特點(diǎn),有助于企業(yè)“掙快錢(qián),斂浮財(cái)”,因此我國(guó)上市企業(yè)普遍持有(謝富勝和匡曉璐,2020),但由于其持有動(dòng)機(jī)的復(fù)雜性也可能會(huì)削弱公開(kāi)信息披露質(zhì)量。那么在企業(yè)配置金融資產(chǎn)的過(guò)程中,是否會(huì)對(duì)分析師預(yù)測(cè)結(jié)果產(chǎn)生影響,學(xué)者們雖進(jìn)行了相關(guān)探討(Chang et al.,2016),但遺憾的是,現(xiàn)有研究?jī)H單純地將金融資產(chǎn)配置視作同質(zhì)性行為,并未根據(jù)企業(yè)金融資產(chǎn)配置程度的不同加以區(qū)分,不僅忽略了金融資產(chǎn)的適度配置所能夠發(fā)揮的流動(dòng)性貯存效應(yīng),也無(wú)法區(qū)分其對(duì)信息質(zhì)量的“異質(zhì)性”影響,導(dǎo)致關(guān)于其對(duì)分析師預(yù)測(cè)準(zhǔn)確性影響方面的結(jié)論不一,因此深入探討金融資產(chǎn)配置對(duì)分析師預(yù)測(cè)準(zhǔn)確性的影響是對(duì)現(xiàn)有研究的有益補(bǔ)充,同時(shí)對(duì)企業(yè)優(yōu)化金融資產(chǎn)配置規(guī)模具有啟示意義。

基于此,本文以我國(guó)2009—2018年A股上市企業(yè)為研究對(duì)象,在區(qū)分金融資產(chǎn)配置程度的基礎(chǔ)上,深入探討其對(duì)分析師盈余預(yù)測(cè)準(zhǔn)確性的不同作用。研究發(fā)現(xiàn),金融資產(chǎn)配置水平與分析師盈余預(yù)測(cè)準(zhǔn)確性呈倒“U”型關(guān)系,即適度的金融資產(chǎn)配置能夠提高分析師盈余預(yù)測(cè)的準(zhǔn)確性,而一旦超過(guò)闕值,過(guò)度的金融資產(chǎn)配置將顯著阻礙分析師盈余預(yù)測(cè)準(zhǔn)確性的提升,真實(shí)盈余管理在二者間發(fā)揮了部分中介效應(yīng)。進(jìn)一步分析中,探究了內(nèi)外部治理機(jī)制以及分析師調(diào)研對(duì)于上述關(guān)系的調(diào)節(jié)作用,研究發(fā)現(xiàn),內(nèi)外部治理機(jī)制均會(huì)對(duì)金融資產(chǎn)配置與分析師盈余預(yù)測(cè)準(zhǔn)確性二者間關(guān)系產(chǎn)生顯著的正向調(diào)節(jié)作用。同時(shí),分析師采取實(shí)地調(diào)研的方式能夠提高對(duì)過(guò)度金融資產(chǎn)配置企業(yè)真實(shí)情況的識(shí)別能力,繼而提高分析師盈余預(yù)測(cè)準(zhǔn)確性。

本文的差異化貢獻(xiàn)在于:第一,現(xiàn)有研究基于金融資產(chǎn)配置的負(fù)面影響,探討其對(duì)分析師預(yù)測(cè)準(zhǔn)確性的影響往往忽略了金融資產(chǎn)配置在適度條件下所發(fā)揮的正向治理作用,而本文區(qū)分不同程度的金融資產(chǎn)配置對(duì)分析師盈余預(yù)測(cè)準(zhǔn)確性所產(chǎn)生的不同影響,是對(duì)現(xiàn)有金融資產(chǎn)配置經(jīng)濟(jì)后果研究的細(xì)化且更加符合現(xiàn)實(shí)情境。第二,本文研究發(fā)現(xiàn)真實(shí)盈余管理在上述關(guān)系中發(fā)揮了部分中介效應(yīng),打開(kāi)了金融資產(chǎn)配置影響分析師盈余預(yù)測(cè)準(zhǔn)確性的路徑黑箱,是對(duì)現(xiàn)有研究的深化與拓展。第三,本文進(jìn)一步發(fā)現(xiàn)良好的內(nèi)外部治理環(huán)境以及分析師“眼見(jiàn)為實(shí)”的調(diào)研方式,能夠顯著調(diào)節(jié)金融資產(chǎn)配置與分析師盈余預(yù)測(cè)準(zhǔn)確性二者間的關(guān)系,不僅為弱化金融資產(chǎn)配置的負(fù)面影響提供了新的思路,為提高資本市場(chǎng)效率提供了有益參考。

二、理論分析與研究假設(shè)

(一)金融資產(chǎn)配置與分析師盈余預(yù)測(cè)準(zhǔn)確性

現(xiàn)有研究從蓄水池和資源擠出兩種效應(yīng)的角度探究了金融資產(chǎn)配置的經(jīng)濟(jì)后果,對(duì)于適度配置金融資產(chǎn)的企業(yè)來(lái)說(shuō),資金儲(chǔ)備作用使得蓄水池效應(yīng)占據(jù)主導(dǎo),而過(guò)度配置金融資產(chǎn)則表現(xiàn)為對(duì)實(shí)體主業(yè)的擠出效應(yīng)(黃賢環(huán)等,2019)。從適度配置金融資產(chǎn)的角度看,一方面,資金管理理論認(rèn)為適度配置金融資產(chǎn)將充當(dāng)未來(lái)企業(yè)不確定性風(fēng)險(xiǎn)的“財(cái)務(wù)緩沖器”,提高企業(yè)在面對(duì)財(cái)務(wù)困境時(shí)的靈活性,從而增加財(cái)務(wù)資源的流動(dòng)性,緩解融資約束(杜勇等,2017),助力企業(yè)抓住投資機(jī)會(huì),提高了長(zhǎng)期穩(wěn)定發(fā)展的能力,在此基礎(chǔ)上進(jìn)一步降低了分析師預(yù)判的不確定性水平以及信息搜尋成本,使其盈余預(yù)測(cè)準(zhǔn)確性得到提升。同時(shí),基于信號(hào)傳遞理論,為向外界傳遞企業(yè)風(fēng)險(xiǎn)控制良好的信號(hào)以區(qū)別過(guò)度配置金融資產(chǎn)的企業(yè),適度配置金融資產(chǎn)的企業(yè)會(huì)提高信息質(zhì)量,從而為分析師進(jìn)行精準(zhǔn)預(yù)測(cè)提供了更為有利的信息環(huán)境。另一方面,從分析師的預(yù)測(cè)難度看,部分具有預(yù)防性?xún)?chǔ)蓄特征的金融資產(chǎn)更有利于企業(yè)應(yīng)對(duì)外部市場(chǎng)的不確定性,降低盈余的波動(dòng)程度,減少財(cái)務(wù)報(bào)表中所包含的噪音(Chang et al.,2016),使分析師更容易把握盈余變化的規(guī)律,從而降低預(yù)測(cè)難度,提高了分析師盈余預(yù)測(cè)的準(zhǔn)確性。

然而,根據(jù)臨界點(diǎn)理論,當(dāng)金融資產(chǎn)配置達(dá)到一定水平時(shí),過(guò)度金融化會(huì)導(dǎo)致企業(yè)重心逐漸從實(shí)體部門(mén)轉(zhuǎn)向虛擬部門(mén),阻礙主營(yíng)業(yè)務(wù)的發(fā)展(謝獲寶等,2020),不僅造成企業(yè)長(zhǎng)期戰(zhàn)略偏離最優(yōu)路徑,也會(huì)滋生代理問(wèn)題,降低企業(yè)信息質(zhì)量,并且當(dāng)非金融企業(yè)金融資產(chǎn)配置規(guī)模超過(guò)一定水平之后會(huì)降低分析師盈余預(yù)測(cè)的準(zhǔn)確性。具體來(lái)說(shuō),首先,過(guò)度配置金融資產(chǎn)提高了管理層操縱信息的動(dòng)機(jī)。相比于實(shí)體經(jīng)濟(jì)較長(zhǎng)時(shí)間的投資周期,金融資產(chǎn)具有投資時(shí)間短、投資回報(bào)高的特點(diǎn),故而更受到短視管理者的喜愛(ài)。但對(duì)于企業(yè)發(fā)展而言,大量配置金融資產(chǎn)擠占了企業(yè)主業(yè)的實(shí)體投資,導(dǎo)致了“只有利潤(rùn),沒(méi)有繁榮”的不利局面,管理層為提高利潤(rùn)率以獲得更高的報(bào)酬會(huì)傾向于進(jìn)行盈余管理,從而降低了分析師預(yù)測(cè)的準(zhǔn)確性。其次,非金融企業(yè)往往缺少防范化解風(fēng)險(xiǎn)的機(jī)制和管控風(fēng)險(xiǎn)的能力,大量配置金融資產(chǎn)提高了風(fēng)險(xiǎn)發(fā)生的可能性,為平滑盈余以防范風(fēng)險(xiǎn)泡沫的破裂,管理層更傾向于進(jìn)行盈余管理,而這加劇了分析師信息獲取難度,從而降低了分析師預(yù)測(cè)準(zhǔn)確性。再次,從分析師預(yù)測(cè)難度來(lái)說(shuō),金融資產(chǎn)的經(jīng)濟(jì)屬性靈活多變,盡管會(huì)計(jì)準(zhǔn)則已經(jīng)對(duì)金融資產(chǎn)的披露做出了詳細(xì)的指導(dǎo),但隨著近年來(lái)金融產(chǎn)品的不斷創(chuàng)新,企業(yè)增加了對(duì)金融資產(chǎn)的配置種類(lèi)亦導(dǎo)致了分析師工作難度的提升,如果分析師不能夠“火眼金睛”地辨析各類(lèi)金融資產(chǎn)背后的動(dòng)機(jī)及真實(shí)情況,將會(huì)導(dǎo)致其盈余預(yù)測(cè)準(zhǔn)確性下降。綜上所述,提出研究假設(shè)1:

H1:非金融企業(yè)的金融資產(chǎn)配置水平會(huì)對(duì)分析師盈余預(yù)測(cè)準(zhǔn)確性產(chǎn)生影響,并呈倒“U”型變化趨勢(shì)。

(二)真實(shí)盈余管理的中介作用

企業(yè)配置金融資產(chǎn)可能是實(shí)施盈余管理的一種途徑(葉建芳,2009),而盈余管理行為不但降低了會(huì)計(jì)信息質(zhì)量,削弱分析師預(yù)測(cè)準(zhǔn)確性,也對(duì)利潤(rùn)特征產(chǎn)生影響,給分析師做出精準(zhǔn)預(yù)測(cè)提出挑戰(zhàn),故本文嘗試從盈余管理的視角來(lái)探究其作用機(jī)制。需要考慮到的是,由于監(jiān)管力度不斷加強(qiáng),通過(guò)會(huì)計(jì)估計(jì)與會(huì)計(jì)政策變更等應(yīng)計(jì)盈余管理方式調(diào)節(jié)利潤(rùn)受到了較多限制。相對(duì)而言,不易被識(shí)別的特點(diǎn)使真實(shí)盈余管理更緊密的迎合了管理者的投機(jī)動(dòng)機(jī)。本文認(rèn)為,金融資產(chǎn)配置會(huì)通過(guò)真實(shí)盈余管理的渠道影響分析師盈余預(yù)測(cè)的準(zhǔn)確性。具體來(lái)說(shuō),適度配置金融資產(chǎn)的企業(yè)往往出于長(zhǎng)遠(yuǎn)戰(zhàn)略的目的,在企業(yè)遭遇財(cái)務(wù)困境時(shí),由于金融資產(chǎn)變現(xiàn)快,調(diào)整成本低,企業(yè)可以利用金融資產(chǎn)反哺主業(yè)(杜勇,2017),而盈余管理行為將會(huì)對(duì)企業(yè)長(zhǎng)期價(jià)值帶來(lái)負(fù)面影響,為避免企業(yè)長(zhǎng)遠(yuǎn)發(fā)展?jié)摿κ軗p,金融資產(chǎn)配置對(duì)盈余管理行為起到了抑制作用(Verrecchia,2001)。但當(dāng)存在過(guò)度金融資產(chǎn)配置時(shí),較大盈余波動(dòng)會(huì)誘使管理者實(shí)施真實(shí)盈余管理以防止利潤(rùn)下滑影響企業(yè)在資本市場(chǎng)中的表現(xiàn)(葉建芳,2009),使得分析師難以識(shí)別其真實(shí)盈余。綜上所述,金融資產(chǎn)配置水平會(huì)影響企業(yè)的真實(shí)盈余管理行為,進(jìn)一步作用于分析師盈余預(yù)測(cè)準(zhǔn)確性。提出研究假設(shè)2:

H2:真實(shí)盈余管理在金融資產(chǎn)配置水平與分析師盈余預(yù)測(cè)準(zhǔn)確性的關(guān)系中起到了部分中介作用。

三、研究設(shè)計(jì)

(一)樣本選擇和數(shù)據(jù)來(lái)源

考慮到2008年金融危機(jī)對(duì)金融市場(chǎng)波動(dòng)的影響,選擇2009—2018年滬深兩市A股上市企業(yè)作為樣本。對(duì)于初始樣本進(jìn)行了如下的處理:剔除金融行業(yè)以及ST類(lèi)上市企業(yè);剔除所需數(shù)據(jù)缺失的樣本;為避免極端值的影響,對(duì)所有連續(xù)變量進(jìn)行了上下1%的縮尾處理。最終得到了14069個(gè)樣本。財(cái)務(wù)數(shù)據(jù)均來(lái)自CSMAR數(shù)據(jù)庫(kù),分析師實(shí)地調(diào)研數(shù)據(jù)來(lái)源于CNRDS數(shù)據(jù)庫(kù);使用Stata16.0軟件進(jìn)行計(jì)量檢驗(yàn)。

(二)變量定義與模型設(shè)計(jì)

1.變量定義

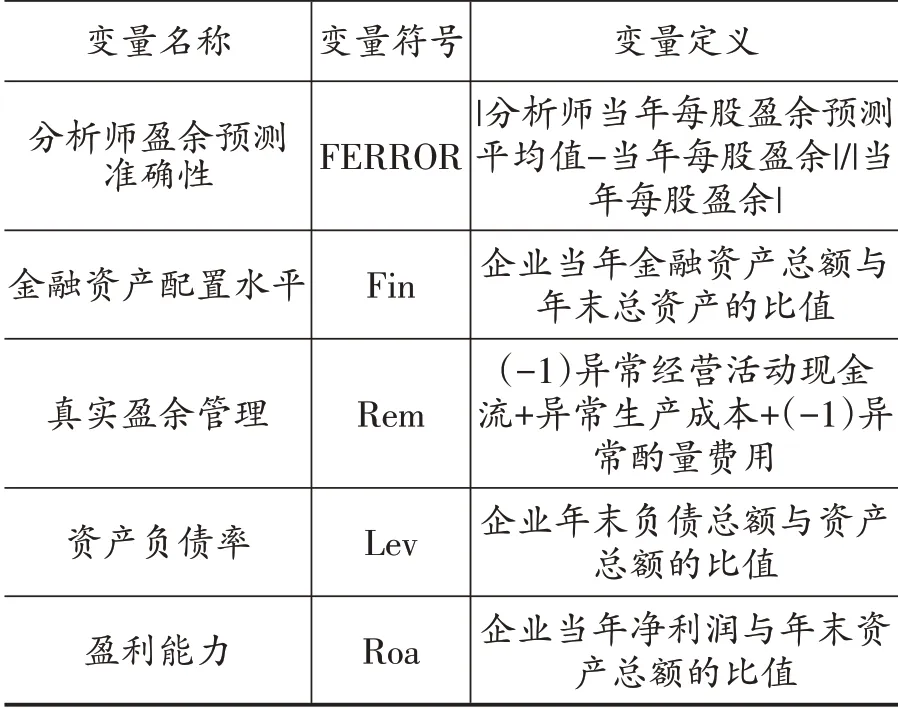

(1)被解釋變量分析師盈余預(yù)測(cè)準(zhǔn)確性(FERROR):參考王雄元和彭旋(2016)的計(jì)算方法,使用分析師當(dāng)年對(duì)企業(yè)每股盈余的預(yù)測(cè)(FEPS)與當(dāng)年實(shí)際的盈余(EPS)來(lái)表示,該指標(biāo)越大,表明分析師預(yù)測(cè)準(zhǔn)確性越低。

(2)解釋變量金融資產(chǎn)配置(Fin):參考謝富勝和匡曉璐(2020)的研究,使用企業(yè)金融資產(chǎn)與總資產(chǎn)之比來(lái)表示。需要說(shuō)明的是,隨著現(xiàn)代企業(yè)的發(fā)展,投資性房地產(chǎn)越來(lái)越脫離實(shí)體經(jīng)濟(jì)部門(mén),因此在衡量企業(yè)金融資產(chǎn)配置時(shí)將投資性房地產(chǎn)包括在內(nèi)。

(3)中介變量真實(shí)盈余管理(Rem):參考Roychowdhury(2006)的模型來(lái)進(jìn)行度量。即企業(yè)異常經(jīng)營(yíng)活動(dòng)現(xiàn)金流(CFO)的相反數(shù)、異常生產(chǎn)成本(PROD)與異常酌量費(fèi)用(DISEXP)的相反數(shù)之和。

(4)控制變量:參考方軍雄(2007)等研究,在模型中加入以下控制變量:資產(chǎn)負(fù)債率(Lev)、盈利能力(Roa)、企業(yè)規(guī)模(Size)、產(chǎn)權(quán)性質(zhì)(Soe)、市凈率(Pb)、自由現(xiàn)金流(Fcf)、上市年限(Age)、企業(yè)成長(zhǎng)性(Growth)、戰(zhàn)略差異度(Strategy)、管理費(fèi)用率(Cr)、股票平均周收益率(Ret)。此外,加入行業(yè)(Industry)以及年度(Year)虛擬變量以控制行業(yè)和年度效應(yīng),相應(yīng)的變量定義如表1所示。

表1 變量定義表

續(xù)表1

2.模型設(shè)計(jì)

為驗(yàn)證H1,本文構(gòu)建了模型(1):

當(dāng)α1顯著且α2顯著為正,則表明隨著金融資產(chǎn)配置水平的提高,分析師預(yù)測(cè)誤差先下降后上升,即分析師預(yù)測(cè)準(zhǔn)確性先上升后下降,二者關(guān)系呈倒“U”型變化。

為檢驗(yàn)H2,參考溫忠麟和葉寶娟(2014)以及Hayers&Preacher(2010)對(duì)于非線性關(guān)系中介效應(yīng)的檢驗(yàn),建立模型(2)—(4)。

四、實(shí)證結(jié)果分析

(一)主要變量描述性統(tǒng)計(jì)分析

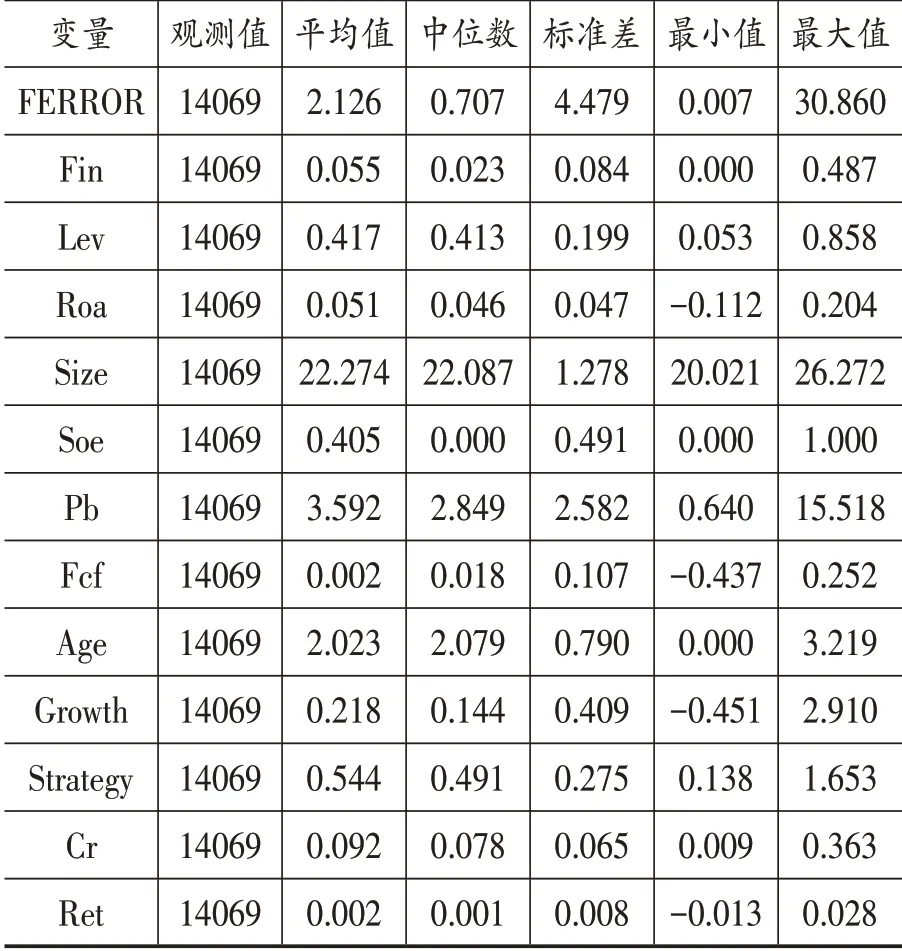

表2為主要變量的描述性統(tǒng)計(jì),可以看出,上市企業(yè)平均持有的金融資產(chǎn)約占總資產(chǎn)的5.5%,中位數(shù)為2.3%,標(biāo)準(zhǔn)差為0.084。表明整體而言,企業(yè)普遍配置了金融資產(chǎn),但不同企業(yè)配置金融資產(chǎn)規(guī)模存在差異。分析師盈余預(yù)測(cè)準(zhǔn)確性平均值為2.126,標(biāo)準(zhǔn)差為4.479,表明分析師盈余預(yù)測(cè)準(zhǔn)確性差異較大,其余變量描述性統(tǒng)計(jì)與以往研究相符。

表2 主要變量描述性統(tǒng)計(jì)

(二)多元回歸分析

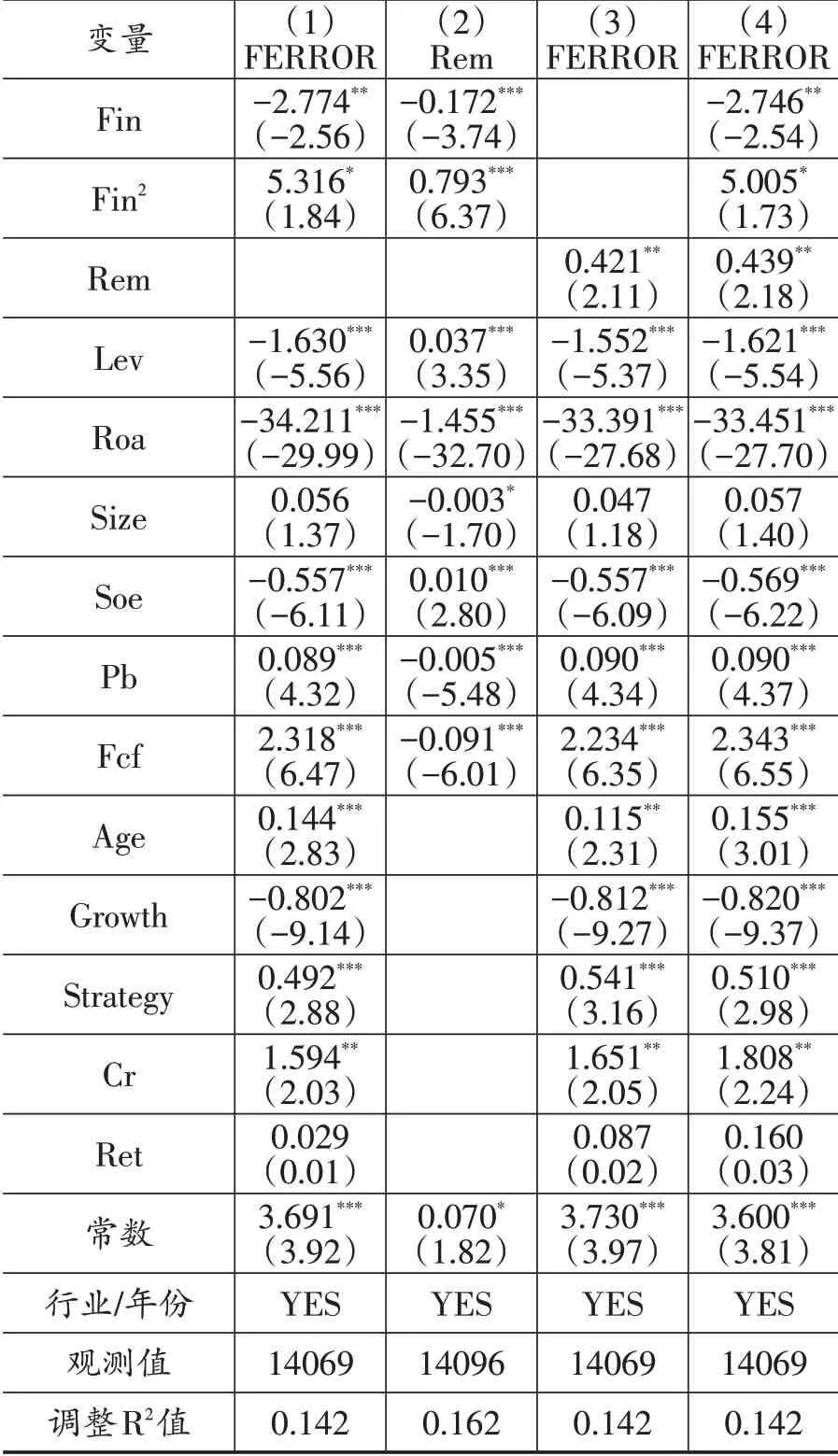

表3報(bào)告了模型(1)的回歸結(jié)果,被解釋變量為分析師盈余預(yù)測(cè)準(zhǔn)確性(FERROR),解釋變量為金融資產(chǎn)配置水平(Fin),通過(guò)列(1)可得,企業(yè)金融資產(chǎn)配置對(duì)分析師盈余預(yù)測(cè)準(zhǔn)確性起到了正向影響,加入金融資產(chǎn)配置水平的平方項(xiàng)發(fā)現(xiàn)其與分析師盈余預(yù)測(cè)準(zhǔn)確性存在著顯著的倒“U”型關(guān)系(10%水平上顯著),也就是說(shuō),隨著金融資產(chǎn)配置水平的提高,分析師的盈余預(yù)測(cè)誤差先下降后上升,而盈余預(yù)測(cè)準(zhǔn)確性先上升后下降,呈現(xiàn)出倒“U”型關(guān)系。

表3 金融資產(chǎn)配置與分析師盈余預(yù)測(cè)準(zhǔn)確性:基本回歸結(jié)果

列(2)至列(4)列示了真實(shí)盈余管理在金融資產(chǎn)配置與分析師盈余預(yù)測(cè)準(zhǔn)確性間的中介機(jī)制檢驗(yàn)結(jié)果,參考溫忠麟和葉寶娟(2014)及Hayers&Preacher(2010)對(duì)于非線性中介效應(yīng)的檢驗(yàn)程序,按照以下步驟來(lái)進(jìn)行檢驗(yàn):第一步,檢驗(yàn)?zāi)P停?)中的系數(shù)α1、α2,如果顯著,說(shuō)明金融資產(chǎn)配置與真實(shí)盈余管理之間呈“U”型關(guān)系;第二步,檢驗(yàn)?zāi)P停?)中的系數(shù)β1,如果顯著,則進(jìn)行步驟三;第三步,檢驗(yàn)?zāi)P停?)中的系數(shù)γ1、γ2,如果不顯著,則說(shuō)明是完全中介效應(yīng),如果顯著,說(shuō)明存在部分中介效應(yīng),即真實(shí)盈余管理在金融資產(chǎn)配置與分析師盈余預(yù)測(cè)準(zhǔn)確性之中起到了部分中介效應(yīng)。列(2)所示結(jié)果表明,F(xiàn)in2的系數(shù)為0.793,說(shuō)明企業(yè)配置金融資產(chǎn)對(duì)于真實(shí)盈余管理的關(guān)系呈現(xiàn)為“U”型,列(3)中Rem系數(shù)顯著為正,說(shuō)明了真實(shí)盈余管理提高了分析師盈余預(yù)測(cè)誤差,降低了分析師盈余預(yù)測(cè)準(zhǔn)確性,列(4)中Fin與Fin2的系數(shù)顯著,即隨著金融資產(chǎn)配置水平的提高,真實(shí)盈余管理程度先下降后上升,分析師盈余預(yù)測(cè)準(zhǔn)確性先上升后下降。

(三)穩(wěn)健性檢驗(yàn)

1.替換變量

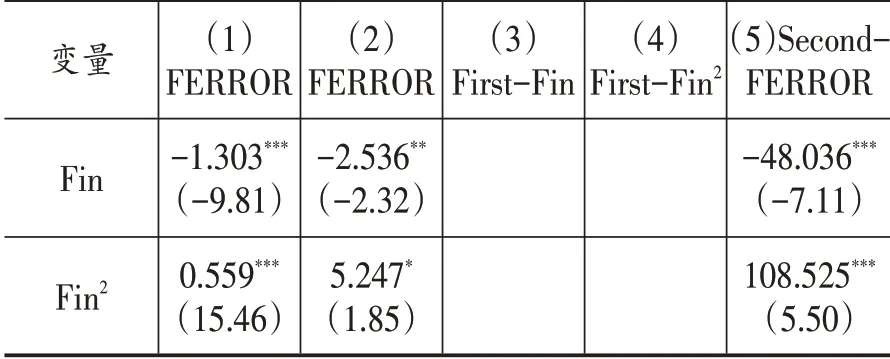

參考張成思和張步曇(2016),改用金融資產(chǎn)投資收益占營(yíng)業(yè)利潤(rùn)對(duì)金融資產(chǎn)配置水平進(jìn)行度量①金融投資收益為投資收益與公允價(jià)值變動(dòng)損益之和扣除合營(yíng)或聯(lián)營(yíng)企業(yè)取得或確認(rèn)的收益。。回歸結(jié)果如表4中列(1)所示,可以看出Fin2的系數(shù)為正且在1%的水平上顯著,說(shuō)明金融資產(chǎn)配置水平與分析師盈余預(yù)測(cè)準(zhǔn)確性之間呈倒“U”型關(guān)系,與前文結(jié)論一致。

2.排除遺漏變量

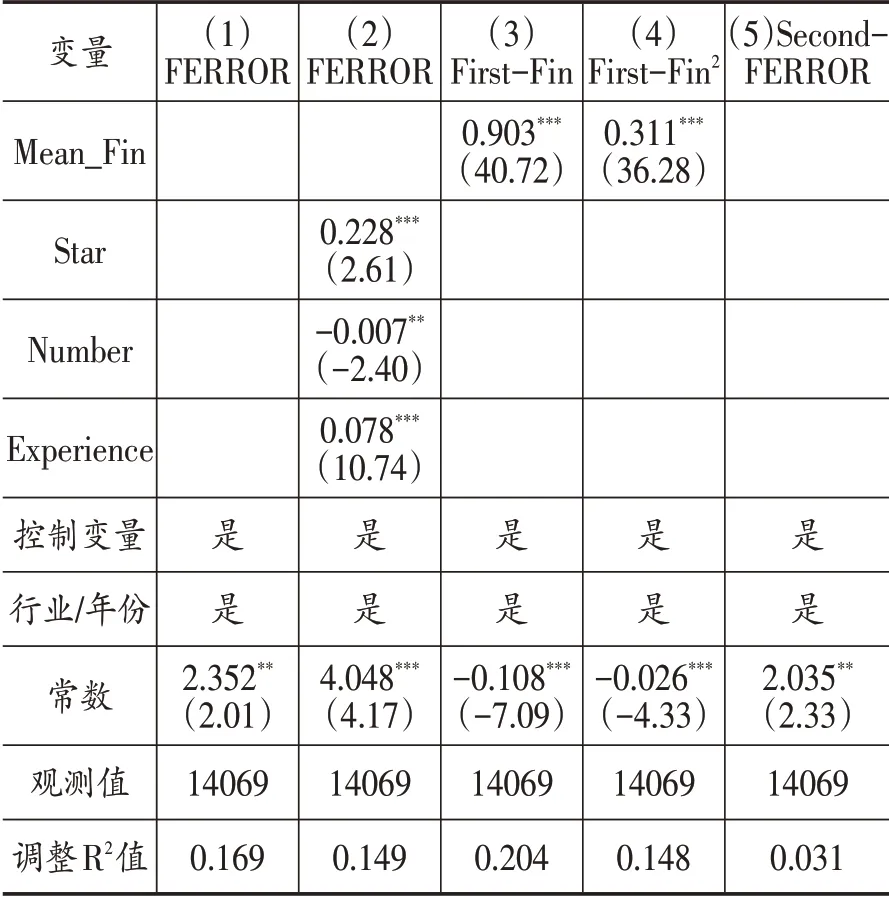

盡管已對(duì)眾多變量進(jìn)行控制,但研究結(jié)果依然可能存在遺漏變量的干擾,進(jìn)一步對(duì)分析師特征層面的變量進(jìn)行控制,通過(guò)增加是否存在明星分析師跟蹤(Star)、分析師跟蹤企業(yè)數(shù)量(Number)以及分析師經(jīng)驗(yàn)(Experience)等控制變量進(jìn)行回歸,結(jié)果與前文一致。

3.工具變量法

為緩解可能存在的反向因果等內(nèi)生性問(wèn)題,參考彭俞超等(2018)的研究,選用同行業(yè)其他企業(yè)金融資產(chǎn)配置水平的平均值(Mean_Fin)作為工具變量。從表4中列(3)與列(4)可以看出,工具變量行業(yè)金融資產(chǎn)配置的平均值(Mean_Fin)與金融資產(chǎn)配置水平(Fin)、金融資產(chǎn)配置水平的二次項(xiàng)(Fin2)顯著相關(guān),表明該工具變量與解釋變量存在高度相關(guān)的關(guān)系。第二階段的結(jié)果如表4中列(5)所示,可以看出,在控制了反向因果等可能的內(nèi)生性問(wèn)題后,金融資產(chǎn)配置水平依然與分析師盈余預(yù)測(cè)準(zhǔn)確性呈倒“U”型關(guān)系。

表4 穩(wěn)健性檢驗(yàn)

續(xù)表4

五、進(jìn)一步分析

(一)治理環(huán)境、金融資產(chǎn)配置與分析師盈余預(yù)測(cè)準(zhǔn)確性

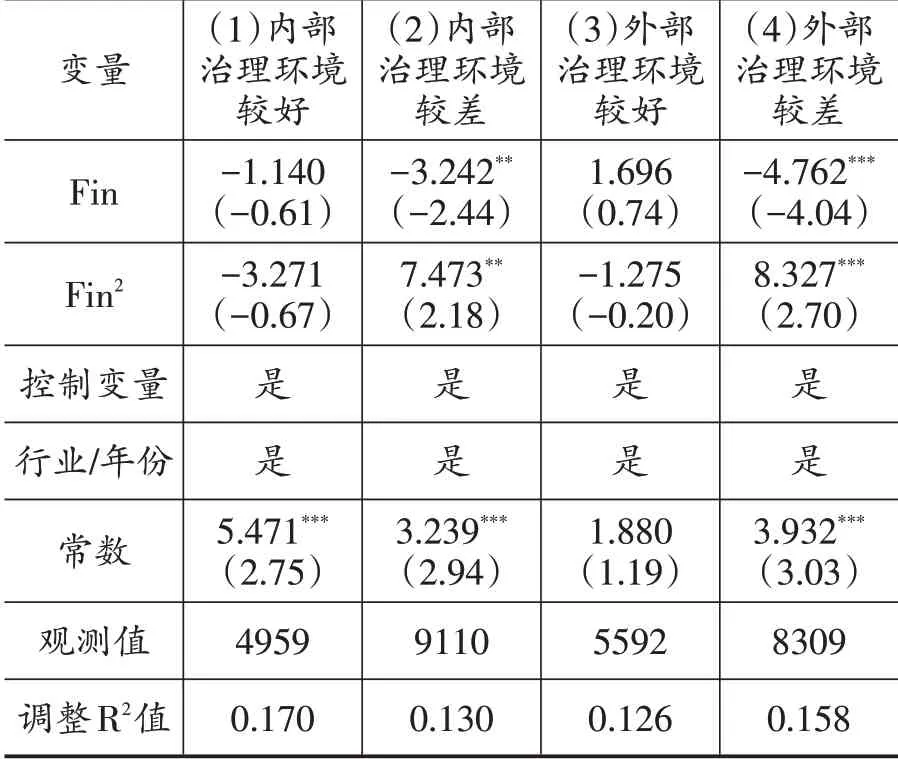

內(nèi)外部治理環(huán)境可能會(huì)影響金融資產(chǎn)配置水平。有效的內(nèi)部治理機(jī)制被認(rèn)為是良好信息環(huán)境的重要保障,提高了分析師盈余預(yù)測(cè)的準(zhǔn)確性。而當(dāng)企業(yè)治理水平較差時(shí),管理者難以受到充分的監(jiān)督,進(jìn)一步加大了其盈余操縱的動(dòng)機(jī),從而損害了分析師預(yù)測(cè)質(zhì)量。同樣地,外部治理較好的地區(qū),其嚴(yán)格的制度和監(jiān)管使得企業(yè)為防止違規(guī)所面臨的大額處罰成本會(huì)選擇提高信息披露質(zhì)量。而在外部治理較差的地區(qū),法律體系不完善,監(jiān)管機(jī)制存在的漏洞使得管理者投機(jī)動(dòng)機(jī)難以得到有效遏制,進(jìn)一步提高了過(guò)度配置金融資產(chǎn)的動(dòng)機(jī),影響分析師盈余預(yù)測(cè)的準(zhǔn)確性。

參考白重恩等(2005)與王小魯?shù)龋?017)的研究,采用公司治理指數(shù)②主成分分析所選取變量與載荷系數(shù)分別為:獨(dú)立董事比例(0.196)、董事會(huì)規(guī)模(-0.312)、董事會(huì)持股比例(0.537)、高管持股比例(0.560)、監(jiān)事會(huì)持股比例(0.281)、第一大股東持股比例(-0.150)、是否兩職合一(0.389)以及前三名高管薪酬總和(-0.108)。與樊綱市場(chǎng)化指數(shù)中的法律環(huán)境指數(shù)分別對(duì)企業(yè)內(nèi)外部治理環(huán)境進(jìn)行衡量。結(jié)果如表5所示,可以看出,金融資產(chǎn)配置水平與分析師盈余預(yù)測(cè)準(zhǔn)確性二者關(guān)系分別在企業(yè)內(nèi)部治理水平較差與外部治理水平較差組顯著呈倒“U”型。說(shuō)明了在企業(yè)內(nèi)部治理及外部治理水平較差時(shí),分析師對(duì)于過(guò)度配置金融資產(chǎn)的企業(yè)預(yù)測(cè)準(zhǔn)確性較低。這意味著分析師需要密切關(guān)注內(nèi)外部治理較弱的企業(yè),防止其過(guò)度配置金融資產(chǎn)滋生的自利行為。

表5 調(diào)節(jié)效應(yīng)檢驗(yàn):治理環(huán)境

(二)分析師實(shí)地調(diào)研、金融資產(chǎn)配置與分析師盈余預(yù)測(cè)準(zhǔn)確性

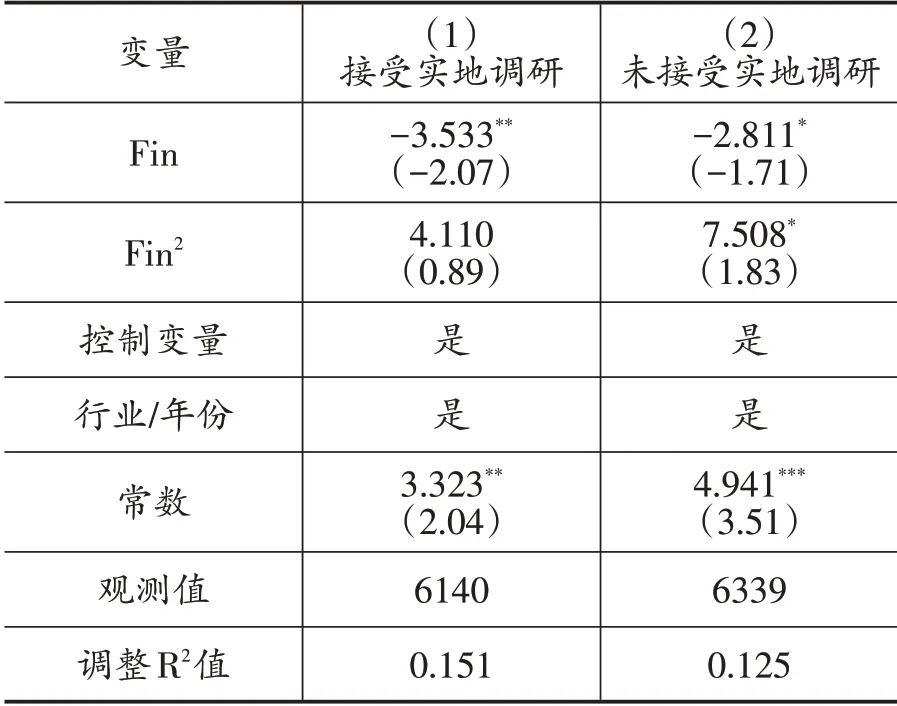

分析師實(shí)地調(diào)研能夠緩解低質(zhì)量盈余信息對(duì)分析師預(yù)測(cè)的誤導(dǎo),對(duì)于信息披露質(zhì)量較差的企業(yè),分析師難以從其中獲取到真實(shí)可靠的信息,這加大了其獲取私有信息的動(dòng)機(jī),而實(shí)地調(diào)研是獲取上市企業(yè)私有信息的重要方法,能夠顯著影響分析師的決策行為。故而本文進(jìn)一步從分析師私有信息挖掘的角度來(lái)探究金融資產(chǎn)配置與分析師盈余預(yù)測(cè)準(zhǔn)確性之間的關(guān)系。

實(shí)證結(jié)果如表6所示,在接受分析師實(shí)地調(diào)研組中,F(xiàn)in顯著為負(fù)、Fin2為正卻不顯著,而在未接受分析師實(shí)地調(diào)研組中,倒“U”型關(guān)系仍然存在。可見(jiàn),對(duì)于接受實(shí)地調(diào)研的企業(yè),分析師可以通過(guò)觀察企業(yè)生產(chǎn)經(jīng)營(yíng)狀況、追問(wèn)管理層年報(bào)中未披露的細(xì)節(jié)等方式有針對(duì)性地進(jìn)行信息挖掘,彌補(bǔ)過(guò)度配置金融資產(chǎn)引致的公開(kāi)信息披露的不足,從而更為精準(zhǔn)地進(jìn)行定價(jià)。而未接受實(shí)地調(diào)研的企業(yè),分析師對(duì)信息的控制能力相對(duì)較弱,難以識(shí)別金融資產(chǎn)配置的真實(shí)動(dòng)機(jī),故而在未接受實(shí)地調(diào)研的企業(yè)中,金融資產(chǎn)配置程度與分析師盈余預(yù)測(cè)準(zhǔn)確性呈倒“U”型關(guān)系。

表6 調(diào)節(jié)效應(yīng)檢驗(yàn):分析師實(shí)地調(diào)研

六、結(jié)論與建議

本文以2009—2018年A股上市企業(yè)為樣本,在區(qū)分了不同程度的金融資產(chǎn)配置水平后證明了金融資產(chǎn)配置會(huì)顯著影響分析師盈余預(yù)測(cè)準(zhǔn)確性,主要結(jié)論為:第一,金融資產(chǎn)配置水平與分析師盈余預(yù)測(cè)準(zhǔn)確性之間呈倒“U”型關(guān)系。第二,對(duì)作用機(jī)制的研究發(fā)現(xiàn),真實(shí)盈余管理在其中起到了部分中介作用。第三,進(jìn)一步對(duì)公開(kāi)信息披露環(huán)境及私有信息挖掘兩個(gè)方面進(jìn)行研究發(fā)現(xiàn),相比于內(nèi)外部治理環(huán)境較好的企業(yè),上述倒“U”型關(guān)系主要存在于內(nèi)外部治理較差的企業(yè)中,且分析師實(shí)地調(diào)研能夠提高其對(duì)過(guò)度配置金融資產(chǎn)企業(yè)的盈余預(yù)測(cè)準(zhǔn)確性。

本文研究結(jié)論具有一定的啟示作用:一方面,伴隨著建設(shè)現(xiàn)代化金融體系的逐步建設(shè),需要在剝離金融風(fēng)險(xiǎn)對(duì)宏觀經(jīng)濟(jì)影響的同時(shí)提高金融業(yè)對(duì)實(shí)體經(jīng)濟(jì)的“供血”能力。然而,由于金融資產(chǎn)高利潤(rùn)率高回報(bào)的誘惑,許多資金并沒(méi)有流入到實(shí)體企業(yè)中去,而是在金融系統(tǒng)中循環(huán),導(dǎo)致侵蝕企業(yè)的主業(yè),危害資本市場(chǎng)的良性發(fā)展。因此,作為市場(chǎng)監(jiān)管主體,相關(guān)部門(mén)一是需要進(jìn)一步完善相關(guān)制度來(lái)促進(jìn)金融市場(chǎng)的發(fā)展,規(guī)范金融資產(chǎn)的計(jì)量模式并加大對(duì)于違規(guī)行為的懲戒力度,凈化市場(chǎng)生態(tài)環(huán)境。二是要加強(qiáng)對(duì)實(shí)體企業(yè)的支持力度。利用大數(shù)據(jù)等高新技術(shù)精準(zhǔn)緩解實(shí)體企業(yè)融資難題、疏通實(shí)體企業(yè)融資渠道,倡導(dǎo)讓更多資金流入實(shí)體企業(yè),緩解實(shí)體企業(yè)過(guò)度依靠金融與房地產(chǎn)等虛擬資產(chǎn)挖掘利潤(rùn)的動(dòng)機(jī),提高企業(yè)自身可持續(xù)發(fā)展的能力。另一方面,從分析師角度出發(fā),“研報(bào)門(mén)”的層出不窮沖擊著大眾對(duì)分析師的信任,不斷有學(xué)者質(zhì)疑分析師的預(yù)測(cè)結(jié)果,故而分析師需要加強(qiáng)自身專(zhuān)業(yè)知識(shí)的學(xué)習(xí),在預(yù)測(cè)時(shí)應(yīng)區(qū)分標(biāo)的企業(yè)的實(shí)際情況,采取包括實(shí)地調(diào)研、電話訪談及與企業(yè)高管溝通等靈活多樣的預(yù)測(cè)手段不斷提高預(yù)測(cè)的準(zhǔn)確性,維護(hù)包括中小股東在內(nèi)的外部人權(quán)益,營(yíng)造良好的資本市場(chǎng)環(huán)境,進(jìn)而助力我國(guó)實(shí)體經(jīng)濟(jì)有序發(fā)展。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

科學(xué)導(dǎo)報(bào)·學(xué)術(shù)(2019年51期)2019-09-10 02:43:52

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年12期)2015-03-17 16:48:17

當(dāng)代經(jīng)濟(jì)科學(xué)(2015年2期)2015-02-03 03:00:44

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(bào)(2014年9期)2014-02-27 07:38:21

- 金融與經(jīng)濟(jì)的其它文章

- 主觀金融素養(yǎng)和客觀金融素養(yǎng)對(duì)居民消費(fèi)的影響

- 互聯(lián)網(wǎng)使用對(duì)農(nóng)戶創(chuàng)業(yè)選擇的影響研究

- 貿(mào)易伙伴國(guó)數(shù)字經(jīng)濟(jì)對(duì)中國(guó)服務(wù)出口貿(mào)易的影響

- 綠色金融試驗(yàn)田政策對(duì)地區(qū)零碳目標(biāo)影響研究

- 科技創(chuàng)新、產(chǎn)業(yè)結(jié)構(gòu)升級(jí)與區(qū)域碳排放強(qiáng)度

——基于空間計(jì)量模型的實(shí)證分析 - 綠色金融、結(jié)構(gòu)調(diào)整和碳排放

——基于有調(diào)節(jié)的中介效應(yīng)檢驗(yàn)