我國房產稅的歷史沿革與現狀

2022-01-10 02:22:08王勤

大眾投資指南 2021年32期

王勤

(福州海峽出租車有限責任公司,福建 福州 350500)

我國房地產經歷了十年黃金發展期,對國民經濟的提升起到了巨大的拉動作用,不僅推動了上下游行業的快速增長,還為社會提供了大量就業崗位。但是,房地產的過快、過熱發展也帶來了諸多弊端。當前,房產成了可以投機的增量財富,隨著房價不斷上漲,擁有較多房產和占據核心 位置房產的人其財務增長速度不斷加快,而無房者越來越不具備購買房屋的能力,這造成了巨大的社會矛盾。為此,我國政府不斷出臺措施調整房價,且釋放出穩步推進房地產稅改革的政策導向。建立調整房地產行業健康發展的長效機制,個人房產稅是其中的重要一環,也是一直是被關注的焦點。我國上海和重慶兩地在個人房地產稅改革與征收方面已經起到了先行作用,但已有學者研究認為,滬渝兩地的房產稅改革并未起到理想效果,因此,有必要結合我國房產稅發展歷程,總結滬渝兩地房地產稅改革的經驗,為我國全面鋪開房產稅提供借鑒。

對房地產稅進行研究,從理論上來講,能夠豐富稅收公平理論和完善稅收調節收入分配體系,為我國下一步推進房產稅立法、改革房產稅制度提供理論依據。從現實來看,研究房產稅對于平衡社會財富的政策效應,有利于改善我國貧富差距過大的現狀,提升社會公平感。

一、我國房產稅的改革與發展

(一)房產稅的定義

房產稅是房地產稅則中的一個稅種,我國現行房產稅是1986年確定的。現行房產稅以房屋為征稅對象,以房屋的計稅余值或租金收入為計稅對象,向產權所有人征收。目前房產稅的征收范圍涵蓋了城市、縣城、建制鎮和工礦區的房產,個人非經營性房產免征房產稅。目前,我國只有上海和重慶兩地試點征收個人房產稅,我國其他地區尚未開始對個人住房進行房產稅的征收。

(二)房產稅的功能

房產稅作為諸多稅種中的一種,主要具有以下三種功能。

1.調節收入分配

隨著我國經濟發展進入新常態,我國經濟發展的重心已經從重“效率”轉向重“公平”,以往經濟快速發展時期帶來的貧富差距過大問題,亟需以稅收方式進行調節。房產作為居民的存量財產,目前尚未統一稅種進行調節,因此,房產稅在調節居民財富中被寄予重要作用。房產是我國居民財富的重要組成,在總財產中的比重達到64%,但房產的分布卻并不均等(馮國濱,2014),已經成為造成我國居民貧富差距過大的主要原因。一些高收入群體購買較多房產,且從房價上漲中快速累積財富,直接影響了我國社會的公平發展。根據房產稅對居民持有房產直接進行征稅,對財富存量進行調節,能夠彌補我國現行稅種對存量財富調節的不足,同時也能夠有效調節收入分配,促進社會公平程度。

2.籌集地方財政收入

個人房產稅的征稅對對象為不動產,稅源地域固定,方便當地政府進行征收,且征收成本較小,控制稅源便捷,相應征收效率也會較高。因此,房產稅可以成為地方政府穩定的財政收入。目前,我國大部分地區財政收入的增速都在下滑,房產稅可以補充地方政府財政收入,滿足地方政府繼續對民生關鍵領域財政支出的需要。

3.調控房價

房產稅是在住房的保有環節進行征稅,有利于普通居民合理購買和持有房產,降低居民不合理的購買需求,實現房地產的供需平衡和房價的穩定。若對居民持有的存量房產進行征收,則增加了居民持有房產的成本,降低投機需求,居民可能會將目前暫無居住計劃的房屋進行出售或出租,那么就增加了房地產市場的供給,有助于降低房屋交易價格和租房價格,合理控制房價。

(三)房產稅的發展與現狀

我國房產稅已經歷經了多次變化。1950 年發布的《全國稅政實施要則》中就提出了要針對房產進行征稅,1951年《中華人民共和國城市房地產稅暫行條例》將地產稅和房產稅合并為房地產稅進行征收。1986年,《中華人民共和國房產稅暫行條例》頒布,將房產稅的征稅范圍確定為經營所用房產,不包括個人非營業用房產。2010年我國提出財稅體制改革,并將房地產稅作為改革的重點,且出臺了相應的指導意見,2011年上海和重慶即開始了房產稅試點改革。2015年《不動產登記暫行條例》發布,對房產稅的征收形成了基礎。2018年我國政府提出“穩妥推進房地產稅立法”,2020年又提出“穩步推進房地產稅立法”。可見,從我國立國以來,房產稅已經經過了多次改革,且不斷在完善,而從當前來看,個人房產稅的全面落地還存在諸多現實挑戰。通過梳理上海與重慶房產稅試點的經驗,可以為我國個人房產稅的繼續完善與征收提供經驗。

二、滬渝兩地房產稅改革的內容與評價

(一)滬渝兩地房產稅改革內容

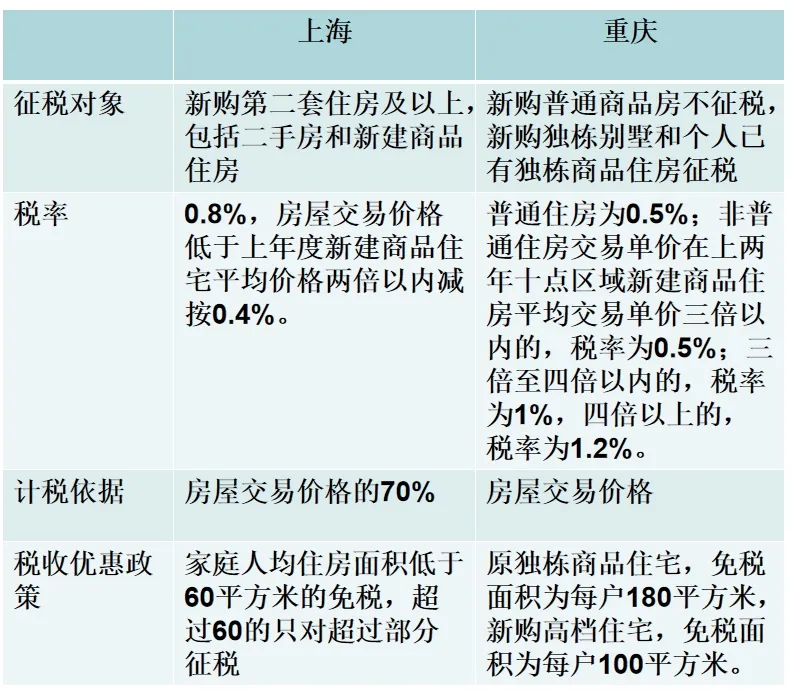

表對滬渝兩地房產稅改革內容進行展示。從表1可見,上海與重慶兩地的房產稅在征稅對象、稅率、計稅依據和稅收優惠政策方面均有差異,這也導致了兩地房產稅的征稅效果是不同的,同時也造成了兩地的稅收調節效應存在差距。

表1 滬渝兩地房產稅改革內容

(二)滬渝兩地房產稅改革比較及評價

從滬渝兩地房產稅改革內容來看,上海房產稅的征稅對象只包括了新購住房,而對居民已經購買房產并不征收,重慶則對存量高檔住房也進行征稅。從兩地的征稅對象來看,上海僅對新購住房進行征稅,不對已有多套住房的人群進行征稅,則很難達到對提升多住房人群住房持有成本的政策目標,同時也無法擴大房產稅的稅源。重慶不僅對新購買高檔住房的人群進行征稅,同時還對已有高檔住房的人群進行征稅,那么就能夠提升高收入、多房群體的納稅調節效應,實現平衡貧富差距的政策目標,同時也擴大了稅源。

在稅率方面,滬渝兩地也存在差異。上海設置了0.4%、0.8%兩檔稅率,而重慶則設置了0.5%、1%、1.2%三檔稅率,顯然,重慶對高價格住房的稅收力度更大,體現了稅收的累進性,富人群體繳納的稅款更多。就稅收優惠而言,上海只對上海居民的家庭住房規定了免稅面積,而非上海戶籍人員沒有免稅面積,這無疑加重了非上海戶籍人員持有住房的成本。而重慶的稅收優惠包含了重慶人員與非重慶人員,其稅收優惠具有普惠性。

綜上可見,上海房產稅當前的征稅范圍還比較狹窄,稅率也比較單一,其稅收優惠力度也比較弱,這可能導致上海房產稅對居民財富的調節效應、對財政收入的貢獻度都弱于重慶。

三、滬渝兩地房產稅改革的經驗與啟示

(一)滬渝兩地房產稅改革經驗

目前,我國還沒有建立起統一的房產稅征稅制度,僅在上海和重慶兩地進行了個人住房房產稅試點征收。經過十年的征稅試點發現,上海房產稅對居民收入的調節效應弱于重慶(張煥琛,2021),從中發現:首先,征稅對象、稅率、計稅依據和稅收優惠政策會造成稅收效果的差異。其次,在征稅對象的設置上,若想達到調節居民財富差距的政策目標,需要對存量房和新購住房同時征稅,只對新購住房進行征稅而不對存量住房進行征稅,是無法達到降低貧富差距的目的的。再次,征稅對象的擴大有利于提升房產稅對財政收入的貢獻度,從這一點來講,也應當將存量住房納入房產稅的征稅范圍。從次,在稅率的設置上,可以采用多檔稅率累進的方式,加大對高價格房屋的征稅力度,實現對高房價的納稅調節效應。最后,稅收優惠范圍可以進一步擴大,降低外來人口的購房負擔,體現稅收優惠的普惠性質。

(二)我國房產稅改革啟示

通過對滬渝兩地房產稅征稅內容及征稅效果的比較研究,提出我國房產稅進一步改革的啟示,即合理規劃計稅依據、給予地方一定稅收自主權、完善房產稅立法、完善配套設施。

1.合理規劃計稅依據

房產稅的征稅目標在于調節我國居民的貧富差距,為實現這一政策目標,應當合理規劃計稅依據。如對于居民新購買的首套普通住宅或二套改善型住宅,可以不征收、少征收房產稅,對于居民已經持有的存量住房,可以按照家庭設置一定的免稅面積,對于超過免稅面積的部分,也應當征收房產稅,以降低居民投機購房的意愿。對于居民新購買或持有的高檔住房,均應當征收房產稅,增加對富有人群的納稅調節效應,高檔住房可以按照房價界定,也可以按照面積界定。

2.給予地方一定稅收自主權

由于我國經濟發展的不平衡,各省份、各地區的房價、房地產市場情況存在較大差距,而房產是我國居民最重要的財富,因此各地方政府在進行房產稅征收時,應當結合本地區居民收入與房地產行業實際情況,準確評估其征收范圍與力度,盡量使擁有首套房產的所有者免繳或少繳房產稅,對擁有多套住房和高檔住房的所有者多繳房產稅,實現房產稅的納稅調節效應。

3.完善房產稅立法

目前我國房產稅僅在滬渝兩地進行試點,還沒有從全國層面進行立法規范,這無疑不利于房產稅的征收。目前我國經濟發展正步入新常態,法治體系也更為健全,若希望在全國層面鋪開房產稅,則更需要從法律高度規定房產稅的相關細則。因此,需要加快房產稅的立法進程,實現個人房產稅在全國范圍內的推進。

4.完善配套設施

房產稅的征收涉及諸多家庭,征稅范圍較廣,因此需要完善房產稅征收的配套設施。如完善不動產登記制度,降低房產稅征收中的偷稅漏稅現象;提升涉稅信息的共享程度,加強房產管理部門、不動產管理部門、房屋價值評估部門與開發商之間的信息流動,實現對房產價值的準確評估,提升納稅金額的合理性;通知,還應當簡化房產稅的征稅手續、環節,降低廣大居民的納稅成本。

四、結束語

隨著我國經濟發展進入新常態,“公平”成了我國經濟發展的關鍵詞。過去房地產黃金十年的發展帶來了較大的貧富差距,積累了社會矛盾,而房產稅是調節我國居民貧富差距的重要抓手,能夠在調節居民財富差距方面起到重要作用。滬渝兩地房產稅試點改革為我國全面鋪開房產稅征收提供了經驗與借鑒,我國應當加快房產稅立法進程,全面推進房產稅長期調節體系的建設。

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

環球人文地理(2022年8期)2022-09-21 03:49:42

少先隊活動(2021年5期)2021-07-22 09:00:02

家庭影院技術(2020年11期)2020-12-28 01:22:42

意林·全彩Color(2019年11期)2019-12-30 06:08:38

金橋(2019年10期)2019-08-13 07:15:20

重慶行政(公共人物)(2018年5期)2018-11-06 07:42:18

今日重慶(2017年5期)2017-07-05 12:52:25

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53