廣西蔗糖業發展現狀分析

2022-01-10 07:37:38董舒蕾張永成

現代農機 2021年6期

董舒蕾,張永成

(廣西大學,530004,廣西南寧)

1 現狀分析

1.1 優勢

1.1.1 廣西是國內蔗糖主產區

廣西是我國最大的甘蔗糖主產區,廣西甘蔗種植面積和蔗糖產量占全國的60%以上,居三大主產區的首位(見表1)。甘蔗產業也是廣西經濟的支柱產業之一,全區蔗農數量約為2 000 萬。蔗糖業產值占廣西國民生產總值的10%~11%,2020/2021 年度榨季產糖量達到628 萬t,實現連續四個榨季蔗糖產量穩定在600 萬t以上,自1992 年以來第29 年保持全國首位。

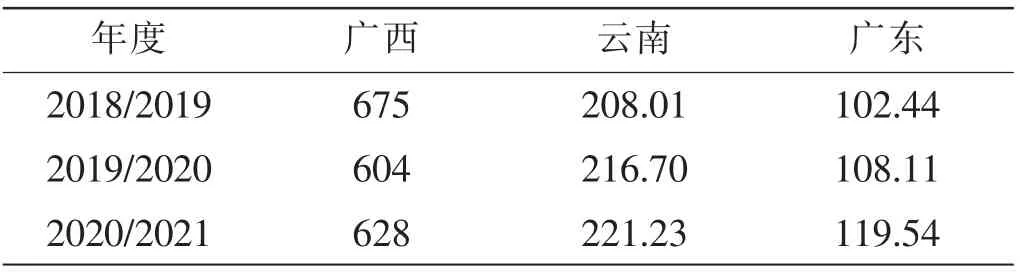

表1 我國部分地區的蔗糖產量 萬t

除賀州市外,廣西其他縣(市、區)均有甘蔗種植,甘蔗產地主要有南寧、來賓、柳州、崇左、博白等。截至2018 年,全區110 個縣(市、區)中有93 個種植糖料蔗,涉及672 個鄉鎮。

1.1.2 糖業在國家發展中不可或缺

制糖業是一、二、三產業高度融合的產業,甘蔗是農產品中工業化加工率最高的品種,甘蔗種植和制糖加工對地方經濟拉動大,產業帶動面廣、貢獻率高,在主產糖地區蔗糖業是地方經濟的支柱產業,也是維護社會穩定、帶動經濟發展不可或缺的重要產業。以崇左市龍州縣為例,全縣的財政收入有近50%來自于蔗糖業,最高年份接近70%,龍州縣也成為脫貧攻堅以來廣西區內第一個摘帽的國家級貧困縣。廣西區蔗糖業龍頭企業也積極承擔社會責任,在維護社會穩定、助力經濟發展上作出了表率。2015—2019 年,廣西洋浦南華糖業集團通過種苗補貼、機耕補貼等方式累計對建檔立卡貧困戶投入產業幫扶資金6 676.11 萬元,通過公益修路、捐贈等方式投入幫扶資金4 712 萬元,截至2019 年底,接受企業幫扶種植甘蔗的貧困戶已有23 560 戶,種植甘蔗成為了當地低收入農民穩定的經濟收入來源。

1.1.3 國內市場潛力大

蔗糖是居民日常生活中必不可少的食品,也是食品、飲料等生產加工業的重要原料。蔗糖是甜味劑,也是居民生活中的調味品,因此蔗糖的消費領域可以分為工業消費和民用消費。在工業消費中,蔗糖作為甜味劑,不僅具備化學合成調味劑所不具備的功能,還具有提升食品品質的獨特功能,因此在食品、飲料、制藥等行業被廣泛應用。在民用消費中,蔗糖主要發揮調味品的作用,并為人類提供生存所必需的熱量。從人均消費看,我國食糖消費量一直在增加,并保持著穩定增長態勢。從1961 年到2017 年,我國人均年消費食糖從1 kg 已經達到11.1 kg,但是還遠遠達不到世界人均年消費食糖24 kg 的平均水平,也達不到亞洲國家人均年消費食糖12.75 kg 的平均水平。隨著我國“三胎”政策的實行,我國人口生育率將在短期內有所回升,從而推動我國人口總量的增加,食糖需求量也必然增加。

1.1.4 具有后發優勢,可借鑒國外經驗

后發優勢是指某種行業發展較落后的國家具有學習其他國家已成熟的技術和經驗的優勢,落后國家通常可以運用學習的方式,在相對較短的時間內掌握他國長期積累下來的技術。我國糖廠生產設備和工藝技術普遍落后于發達國家,在國際市場中缺乏有效的競爭力,但是這有助于我國形成獨特的后發優勢,促使原本較為落后的蔗糖業起點提高,發展速度提升。如今,國際技術交流的范圍越來越廣,發達國家先進的制糖經驗和管理技術涌入我國,因此我國可以直接學習國外通過實踐得出的正確理論并靈活應用來輔助自己的蔗糖業發展,花更少的時間和精力來掌握更先進的技術。

1.2 劣勢

1.2.1 制糖成本高

從成本角度看,我國制糖成本高,競爭力弱。而制糖成本高的一個重要因素是我國原料蔗成本高,其主要原因是機械化水平低導致的人力成本居高不下。通過近些年國家大力推行機械化生產,甘蔗生產的機械化水平得到逐步提高,但長久以來的機械化水平偏低的問題仍待攻堅突破。機械化水平低的原因大致分為三個:一是甘蔗生產者對于機械化的必要性認識不足,部分糖企不能發揮推進全程機械化的關鍵作用;二是土地規模化經營推進緩慢,土地細碎化導致難以進行機械作業;三是甘蔗的生長環境不利于發展機械化,我國甘蔗生長的自然環境惡劣,甚至種植在坡度近30°的坡地。機械化水平低,必然造成在甘蔗種植和榨季收割時所需勞動力增加,這無形中提高了甘蔗的生產成本。此外,近些年我國的人力成本逐漸提高,低廉的勞動力優勢正在喪失,也是蔗糖業成本增加的另一個影響因素。

1.2.2 貿易環境惡劣

2020 年是貿易救濟政策臨近到期之際,市場對未來低關稅進口的加工糖形成了極度的恐慌,一方面是因為疫情的原因,另一方面是經銷商及終端擔心關稅下調后會有大量的進口糖補充市場,導致國內糖出現有價無市的尷尬境地。據廣西湘桂糖業集團有限公司統計,2019/2020 榨季廣西參考鄭盤期貨價定價銷售的量超過100 萬t,單此項,廣西制糖企業就損失了5 億多元。整個廣西制糖業受巴西低價出售原糖的影響,收入預計減少20 億元。2020 年是貿易救濟到期的第一年,食糖市場就遇到了猛烈沖擊,因此廣西制糖企業下一步面臨的形勢很嚴峻。

1.3 機會

1.3.1 鄉村振興戰略的實施

“中國要強,農業必須強;中國要美,農村必須美;中國要富,農民必須富。”2013 年12 月,在中央農村工作會議上,習近平總書記以“三個必須”擘畫出鄉村振興的建設目標。產業振興是鄉村振興的前提和基礎,廣西強化示范引領和龍頭帶動的作用,推進特色產業集群發展和農村產業融合發展,進一步做強蔗糖產業。在鄉村振興戰略的帶動下,全區目前甘蔗種植面積在73.33 萬hm2以上,糖業經濟運行平穩、穩中有進。鄉村振興戰略的實施對實現廣西區內“農業強、農村美、蔗農富”的目標尤為重要。

1.3.2 “雙高”基地的建設

“雙高”甘蔗是指產量和含糖量高的甘蔗.我國“雙高”甘蔗主要分布在廣西、云南、廣東等3 個省區,廣西是“雙高”甘蔗的主產區。廣西為了促進蔗糖生產高質量發展,在2015—2020 年建設了33.33 萬hm2核心糖料蔗基地。“雙高”基地建設實施以來,糖料蔗單產顯著提高,全區糖料蔗供給能力增強,促使食糖產量明顯增加。2018/2019 年榨季廣西全區食糖產量675 萬t,占全國食糖產量的58.4%,增強了廣西對國家食糖穩定供給的能力。“雙高”基地建設促進了甘蔗增產,帶動了當地經濟的發展。廣西“雙高”基地實行小塊土地合并成大塊,建設田間道路和排水設施,有效改善了生產和運輸條件,提高機械化水平以降低成本。此外,“雙高”基地建設還促進了甘蔗新品種的培育,廣西區培育了一批本土優良新品種,如桂糖42、福農41、粵糖00-236 等新品種。

1.4 威脅

我國蔗糖生產成本與國際差距大。影響蔗糖市場競爭力的衡量指標主要是成本,其中主要是原料成本。我國蔗糖生產成本僅原料蔗成本就比其他國家高出2 500~3 000 元/t(按8.3 t 蔗產1 t 糖計算),國內甘蔗收購價遠遠高于巴西、泰國、澳大利亞等食糖出口國,與國際食糖生產成本相比明顯處于劣勢(如表2 所示)。

表2 部分國家的原料蔗收購成本及其在蔗糖總成本中的占比

2 發展策略

2.1 加強國內政策扶持

政府要繼續完善糖業相關扶持政策,形成長效的政策扶持體系,確保國內蔗糖產業安全和廣西區內糖農的生產安全。首先建議將糖料蔗收購資金列入政策性銀行貸款,并給予貼息支持,并擴大糖料蔗價格指數保險覆蓋面和加大扶持力度。其次要擴大糖料蔗良種良法補貼政策的覆蓋面,促進糖料蔗高質量發展。建議政府向國家有關部委爭取對廣西糖業實行戰略重組,參考煤炭和鋼鐵等行業重組模式進行扶持補貼,推動產能不足的中小制糖企業有序退出。

2.2 加強國際食糖進口管理

食糖貿易保障措施已經到期,建議合理控制食糖配額外進口,平衡國內食糖總量。改革食糖進口配額分配機制,配額分配與國內耕地糖產量掛鉤,酌情考慮廣西的甘蔗種植面積。嚴格控制食糖配額外進口,每年對我國食糖需求量進行總量評估,按總量平衡的原則,確定食糖進口額度,以確保我國食糖價格水平處在合理區間。繼續實行“國產為主,進口為輔”的政策,促進我國糖業市場健康發展。

2.3 加強糖料蔗新品種選育研究推廣

國家應大力支持糖料蔗良種研發和新品種選育基地建設,加快提升糖料蔗良種的創新水平和育種效率,加大良種補貼和科技培訓力度,加快良種良法的推廣和品種的更新換代。