雙循環格局下我國肉牛產業如何實現高質量發展

——基于國內肉牛市場的供需分析

2022-01-11 11:53:42蘇林

當代畜禽養殖業 2021年6期

關鍵詞:產量

蘇林

(內蒙古春源水務科技有限公司,內蒙古 呼和浩特 010010)

牛肉市場價格相對波動小,具有穩定農牧戶收入的功能,故肉牛產業成為我國農業供給側結構性改革的重點領域。從消費端來看,牛肉是世界第三大消費肉品,近年來牛肉的營養價值被越來越多的人所認識,全球肉牛消費量也在不斷上升。與此同時,我國牛肉的需求量保持飛速增長態勢,牛肉消費量已位居世界第二。但從供給端來看,我國肉牛產業受成本上升、飼養效率低下等因素的制約,發展較為緩慢,市場有效供給不足的問題持續凸顯,由此導致進口牛肉量大幅增長,給我國肉牛產業的發展帶來嚴重威脅。在國內國際雙循環格局下,肉牛產業如何實現高質量發展成為我國急需解決的問題。

1 我國牛肉市場供需現狀

1.1 牛肉消費需求持續增大

近年來,隨著我國經濟的快速增長,城鄉居民收入水平的不斷提高,飲食結構逐漸改善,居民的飲食健康意識顯著增強。作為低脂肪、高蛋白,富含亞油酸、鎂、鐵、鋅等礦物質的牛肉,業已成為居民重要的健康食品。此外,受西方餐飲文化與我國少數民族地區餐飲習慣的影響,牛肉消費量迅猛增長。2011~2020年,牛肉消費總量從 552×104t上升到 949×104t,年平均增長率為6.21%。人均牛肉消費量由2011年的4.53 kg/人上升至2020年的6.73 kg/人,年平均增長率為4.50%。

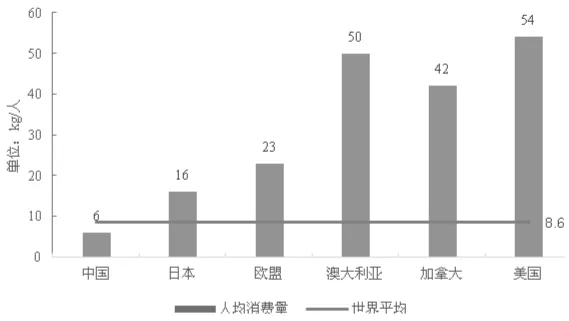

如圖1所示,2019年我國人均牛肉消費量接近6 kg,較世界人均牛肉消費量的8.6 kg低了近2.6 kg,且大幅低于日本、歐盟、加拿大、澳大利亞、美國等發達國家[1]。可見,雖然我國人均牛肉消費水平快速上升,但與發達國家人均牛肉消費水平相比,仍有巨大的提升空間。從消費提升空間來看,高端牛肉是我國牛肉消費升級的主方向。

圖1 中國與世界發達國家人均牛肉消費量比較

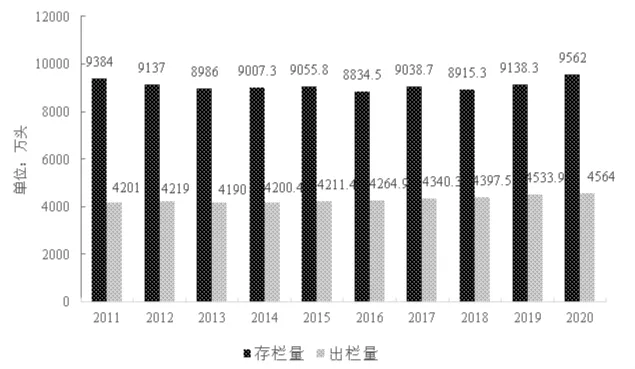

圖2 2011~2020年我國牛存欄量與出欄量走勢

1.2 牛肉生產處于穩步上升階段

國家統計局數據顯示,作為世界牛肉第三大生產國,我國牛肉產量總體呈增長走勢。產量由2011年的610.71×104t增長到 2019 年的 667.28×104t, 年均增長速度為1.11%。2020年,受新冠肺炎疫情的影響,我國牛肉產量增長勢頭有所放緩,產量增至672×104t,同比增長0.71%。從肉牛存欄量來看,2011~2019年我國肉牛存欄量呈波動下降走勢,從2011年的9384×104頭降至2019年的9138.3×104頭,年均增長率為-0.33%。受其他因素影響,部分飼料的價格下跌,養牛飼料成本有所降低,加之牛肉市場價格持續高位運行,使得養殖戶的養牛積極性有所提升。2020年牛存欄量大幅上升,達到9562×104頭,同比增長4.64%。與此同時,受國內強勁消費需求的拉動,2011~2020年牛出欄量同樣呈小幅增長走勢,由2011年的4201×104頭增長至2020年的4564×104頭,年均增長率為0.93%。

從牛肉生產的區域特征來看,中原和東北地區為牛肉的主產區,且由于占據自然資源優勢,使得牛肉盛產區逐步從中原向東北、西南地區轉移[2]。如表1所示,中原地區的牛肉產量占全國牛肉產量的比重由2011年的34.1%下滑至2019年的26.4%,降幅為22.6%。而擁有牧區、半牧區的東北地區,近年來肉牛產業發展迅猛,其牛肉產量占全國牛肉產量的比重已由2011年的26.9%上升至2019年的27.1%,超越中原地區,成為我國最大的牛肉主產區。同時,西北、西南地區的牛肉產量也呈現不同程度的上升。其中,西北地區牛肉產量占全國牛肉產量的比重由2011年的11.4%上升至2019年的15.3%,漲幅達34.2%,成為我國優勢主產區中牛肉產量比重增幅最快的地區。

表1 2011~2019年我國各優勢區域牛肉產量占比走勢(單位:%)

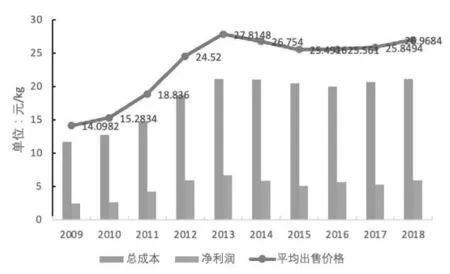

從肉牛生產的成本收益來看,牛肉市場價格持續高位運行促使肉牛養殖收益總體處于較高水平。如圖3所示,2009~2013年散養肉牛的售賣價格、總成本、凈利潤呈逐年大幅上升態勢,2013年達到最高值,分別為 27.81元/kg、21.13元/kg和 6.69元/kg, 較 2011年分別增長97.29%、80.6%和178.6%。肉牛養殖凈利潤的大幅持續增長保證了養殖戶收入的穩定增長,推動了其肉牛養殖積極性的持續提高[3]。受進口肉牛激增對我國市場的沖擊和消費需求強勁增長的雙重影響,2013~2018年散養肉牛的售賣價格、總成本、凈利潤總體趨于平穩,其中2018年養殖肉牛的凈利潤為5.91元/kg,較2013年下降11.62%。

圖3 2009~2018年我國散養肉牛生產效益走勢

從生產規模來看,小規模散戶養殖仍是我國肉牛生產的主要方式。據農業農村部制定的肉牛規模化養殖標準,肉牛年出欄量為50頭以上即被視為規模化養殖。2011年,我國肉牛飼養年出欄100頭以上的場戶僅占12%,年出欄數1000頭的場戶更是只占2%,年出欄10~49頭的約占20% ,還有59%的場戶年出欄數為1~9頭[4]。 2019年,肉牛年出欄達100頭以上的場戶占比略有上升,為15%。但年出欄數達1000頭的場戶仍僅為2%。上述結果表明,我國肉牛飼養的規模化水平雖有所提升但總體仍然很低,規模化飼養有待加強。

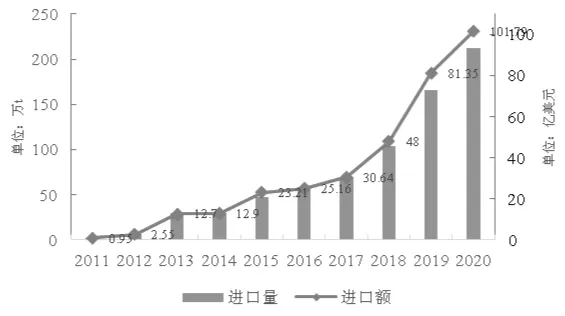

1.3 牛肉缺口加速擴大,進口量持續攀升

國內牛肉生產量總體增長緩慢,而消費需求持續增大,促使牛肉進口量激增。此外,隨著中新自貿區的建立和與烏拉圭合約的簽訂,進一步助推了國外牛肉進入我國市場[5]。如圖4所示,牛肉進口量從2011年的 1.97×104t攀升至 2020 年的 211.83×104t,年均增長率達182.36%。同時,牛肉進口額從2011年的0.95×108美元持續增長至 2020年的 101.79×108美元,年均增長率為168.09%。受進口牛肉的影響,我國肉牛產業發展面臨嚴峻挑戰。第一,受土地資源、環境資源與人工成本的約束,我國牛肉生產成本大幅高于進口牛肉,而未來進口牛肉的持續增長將會對我國肉牛市場價格產生負面沖擊,進而對國內牛肉供給產生擠出效應,其將給我國肉牛養殖業可持續發展帶來不穩定因素。第二,近年來,貿易保護主義盛行,國際貿易摩擦頻發,貿易不確定性的增強將對我國牛肉市場的平穩運行產生極大影響,甚至對我國的糧食安全造成潛在威脅[6]。

圖4 2011~2020年我國牛肉進口量與進口額

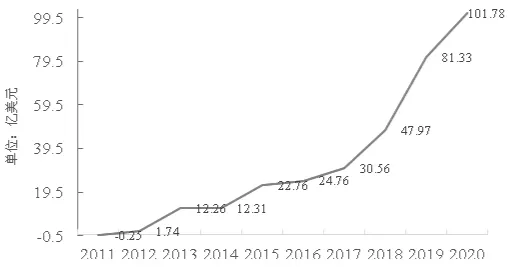

相對于牛肉進口量的持續攀升,我國的牛肉出口量卻大幅下滑,致使牛肉貿易逆差逐年加大。如圖5所示,2011年我國牛肉對外貿易保持小幅順差,順差額為0.25×108美元。2011年之后,隨著進口量的大幅增長,我國已由牛肉貿易順差國變為貿易逆差國。2019年的貿易逆差額達81.33×108美元,2020年的貿易逆差額進一步增大至101.78×108美元,同比增長25.14%。這一結果表明,我國牛肉生產并不能滿足居民日益增長的消費需求。同時,也反映出國產牛肉的市場競爭力正趨下滑。如何提升國產牛肉的市場競爭力成為值得關注的關鍵問題。

圖5 2011~2020年我國牛肉貿易逆差趨勢

我國牛肉市場競爭力不足,一方面是由于人工成本、飼料成本和環保帶來的壓力,使得國產牛肉的價格明顯高于進口牛肉。另一方面,受飼養水平、品種培育等條件的制約,我國牛肉產品品質不高,多數屬于初加工產品,產品附加值低,品牌價值明顯不足,對國際市場的適應能力較弱。

2 建議

通過對我國牛肉供需形勢的分析,發現進口牛肉量的持續攀升、國際貿易逆差的不斷增大將對于我國肉牛產業的可持續發展造成嚴重威脅。在國內高端牛肉消費需求強勁增長與國際貿易保護主義抬頭的現實背景下,提升國產牛肉品質,擴大高端牛肉品牌效應,增加國產牛肉的附加價值,提升產品市場競爭力便成為我國肉牛產業實現高質量發展所應選取的優先路徑與應對措施。基于此,在國內國際雙循環格局下,本文提出如下幾點建議。

2.1 開展國際合作,積極培育優質品種

落后的肉牛種業是我國肉牛產業實現高質量發展所面臨的主要短板與瓶頸。我國擁有優質的地方黃牛牛種,其耐粗飼料、抗病力強,能夠適應高溫高濕的氣候環境,是發展國產肉牛品種的優質資源[7]。但由于我國育種體系基礎相對薄弱,使得優質黃牛品種的生產性能并未得到顯著提高,國產黃牛品種的培育與推廣受到嚴重制約。應充分利用國際市場的要素優勢,加強肉牛良種培育的國際間合作,積極引進國外肉牛基因用以改善本土優質黃牛的生產性能。同時,大力構建以政府推廣為主導,以肉牛加工企業、合作組織、科研院校等參與主體為基礎的科技推廣體系。肉牛加工企業、合作組織應根據市場所需產品特點,選擇優良適用的本土肉牛良種進行推廣,科研院校應針對優質肉牛良種推廣的技術需求進行重點攻關與集成示范。

2.2 轉變飼養方式,提高動物福利

一方面,借助我國區域自然資源優勢稟賦,如東北主產區擁有的牧區與半農半牧區,大力推進肉牛養殖戶飼養方式的轉變。通過宣傳培訓等手段,使養殖戶充分認知“還草于畜”的重要性。同時,有效實施農牧結合,發揮種植業與肉牛養殖業的互補優勢,為肉牛養殖業提供飼草料,促進肉牛養殖綜合效益提升與牛肉品質的提高。另一方面,鼓勵養殖戶重視動物福利,按照相關要求飼養肉牛,帶動整體產業升級。值得注意的是,脫離環境承載力而發展大規模養殖不僅會對環境造成嚴重污染,制約肉牛產業的可持續發展,而且將對動物福利帶來不利影響。因此,在肉牛生產中不僅要推行福利飼養方式,也應注重養殖方式的生態性,合理布局肉牛產業,開展適度規模經營。

2.3 培育區域品牌,提升產品附加值

要大力培育綠色、有機、高品質的國產區域品牌,不斷擴大高端牛肉市場份額。我國東北地區耕地、草地、林地資源豐富,生態環境優良,這為我國打造綠色高品質牛肉品牌提供了重要基礎。

首先,應推動綠色高品質牛肉品牌的創立與宣傳,打造具有區域特色的知名品牌。充分利用產品地理標志,根據不同地區、不同人群的飲食習慣進行市場細分,做大做強區域性公用品牌,促進高端國產牛肉市場競爭力的提升,從而有效增加肉牛養殖戶的收益,保證我國肉牛產業高質量發展。其次,加強對加工龍頭企業的培育,提高加工分割工藝水平,促進國產區域特色牛肉品質的提升。最后,逐步打造現代化流通平臺和流通體系,著力培養專業銷售團隊,通過“互聯網+”等多種形式,不斷提高國產高端牛肉的市場占有率。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06