執業醫師險在某公立三甲醫院投保與理賠情況分析

2022-01-11 02:26:40李文方子祥

現代醫院管理 2021年6期

關鍵詞:滿意度

李文,方子祥

(同濟大學附屬第十人民醫院綜合接待辦,上海市 200072)

《中華人民共和國執業醫師法》自1999年5月1日起施行以來,我國的醫師職業規范得到了很大的提高[1]。《醫療事故處理條例》自2002年9月1日起公布施行,保護了患者和醫療機構及其醫務人員的合法權益,維護醫療秩序,保障醫療安全,促進醫學科學的發展。在過去幾年中,醫生被索賠和訴訟的頻率不斷上升,部分醫療事故的嚴重程度也相對較高,辯護費用也在不斷上升,這大大增加了醫生執業風險[2]。改善患者的不良預后,減少不良醫療事件的暴露,降低醫生的職業風險,是醫療風險管理部門的目標。醫院購買的醫責險是從醫院的層面來統一緩解醫生的職業風險,但是醫責險的賠付比率低,不能夠代表具體科室和具體醫生的抗風險能力[3]。而以醫生主導的醫療事故保險公司提供的職業醫師險,不僅保護了醫生的經濟生存能力,也可適當降低患者的辯護成本。某公立三甲醫院于2018年4月開始推廣執業醫師險,目前已經有327人次的投保數量。

1 資料與方法

1.1 研究資料

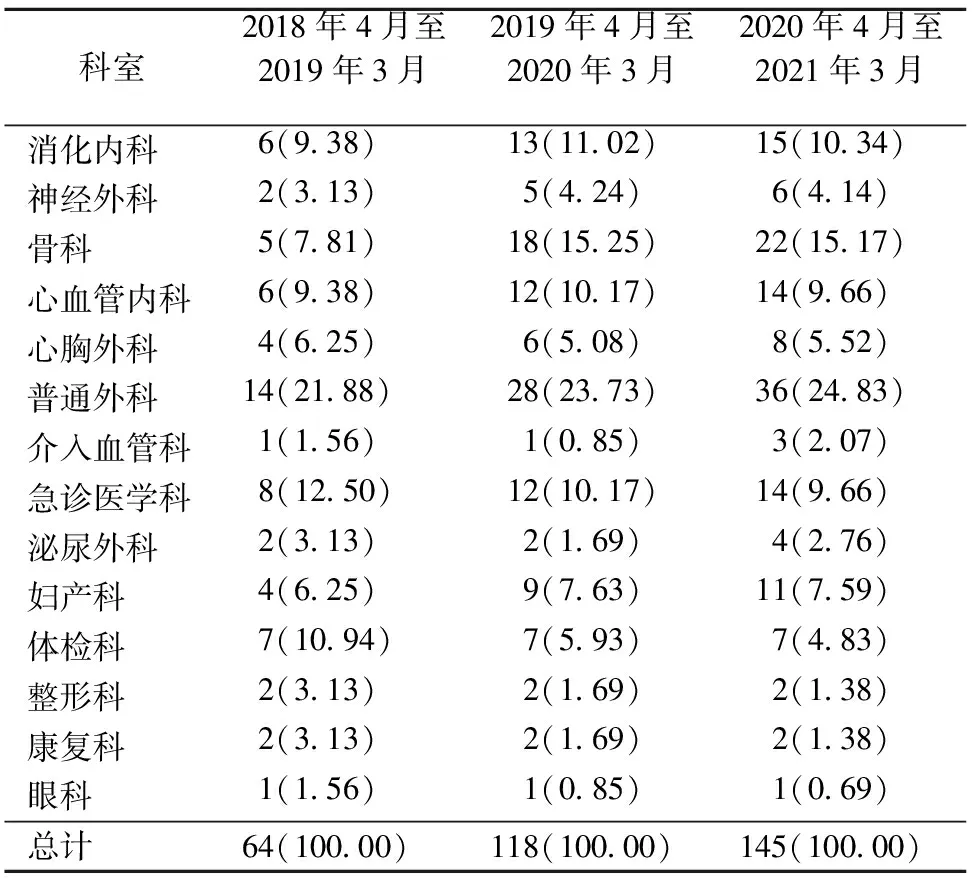

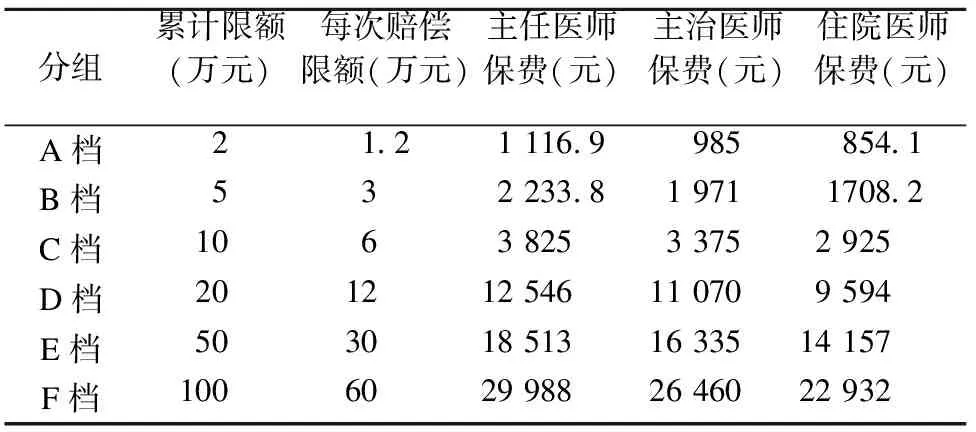

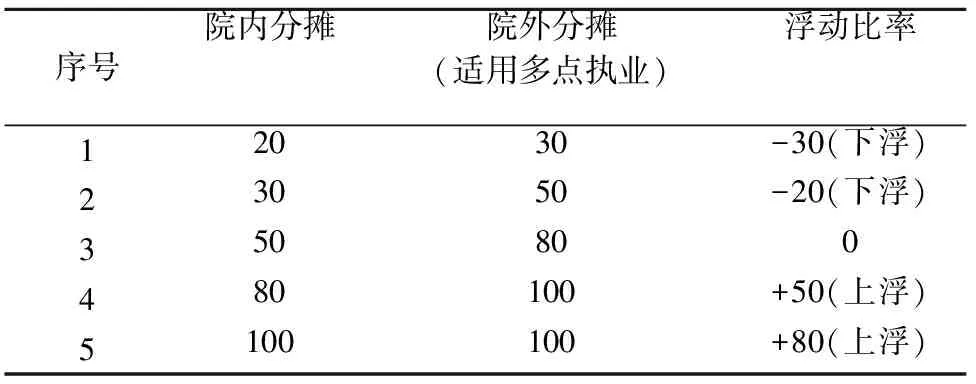

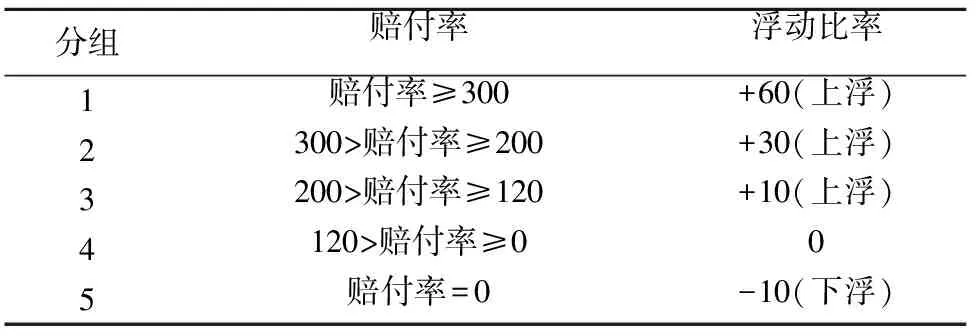

選取2018年4月至2021年3月某院的327人次的購買執業醫師險(見表1)和41次的理賠記錄,資料來源于該院的執業醫師險投保和理賠登記臺賬,具體的資料包括保額、保費、賠償限額(見表2)、免賠率(第一次和第二次發生保險事故的免賠率為0%;第三次發生保險事故的免賠率為20%;第四次及以后發生保險事故的免賠率為50%。)、賠償總額、分攤比率調整因子(見表3,院外分攤比率為100%,此分攤比例僅適用于多點執業過程中的三級醫院,對于二級醫院的分攤比例僅為80%)、賠付率調整因子(見表4,賠付率=上年度已解決賠償款金額/上年度保險費×100%)、購買執業醫師險的科室分布以及醫療糾紛的解決途徑。

表1 2018年4月至2021年3月某院執業醫師險重點投保科室分布[人次(%)]

表2 購買不同檔次醫師險的保額、保費、限額分布

表3 分攤比例因子(%)

表4 賠付率調整因子(%)

1.2 研究方法

對購買執業醫師險前后發生醫療糾紛的解決途徑進行比較,對醫生購買執業醫師險以及理賠執業醫師險的過程滿意度進行調查,對購買執業醫師險前后均發生醫療糾紛的醫生進行滿意度比較分析。滿意情況分為:很滿意、滿意、一般、不滿意4個級別,滿意度=(很滿意例數+滿意例數)/總例數×100%。

1.3 統計學方法

采用SPSS 20.0作為數據統計分析的軟件,計數資料組間比較用卡方檢驗。

2 結果

2.1 醫療投訴情況與解決途徑

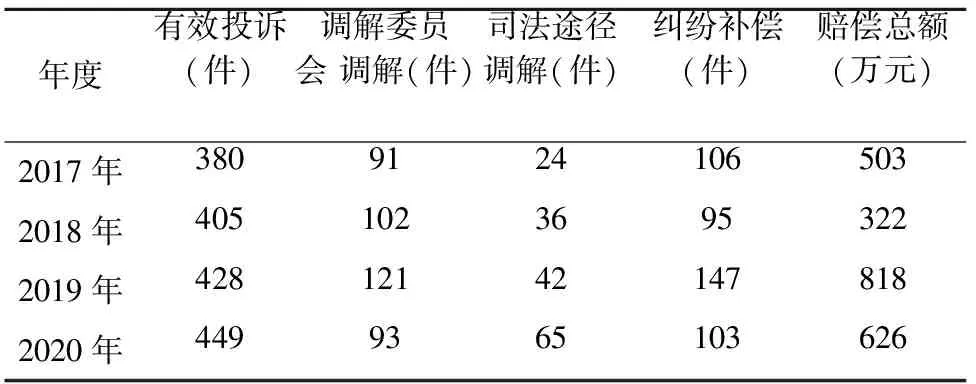

隨著醫療行業的發展,醫生們越來越重視自己的執業安全,他們對醫療糾紛的處理流程也比較重視,對于醫療糾紛的發生、發展、轉歸途徑也有自己的想法。對許多醫生來說,因醫療糾紛被起訴的是現代臨床實踐中一個特別令人不安的問題[4]。購買執業醫師險以后醫生們可以提前找保險公司評估自己的診療行為與患者的醫療損害的是否有相關性以及責任程度,并對糾紛的賠償額提供參考范圍。《醫療事故處理條例》頒布以來,醫療糾紛的處理越來越規范,流程也越來越清晰[5]。執業醫師險購買以后,醫生可以避險反復接待一些不必要的糾紛流程,相應的保險公司和糾紛處理部門就可以按照流程處理。從最近幾年的糾紛處理途徑分布來看(見表5),醫調委調解和司法途徑調解在增加就能夠說明醫務人員雖然不愿意處理糾紛,但是他們更支持合理的途徑去解決糾紛,而不是盲目的去妥協[6]。

表5 2017—2020年糾紛不同解決途徑分布

2.2 投保與理賠情況分析

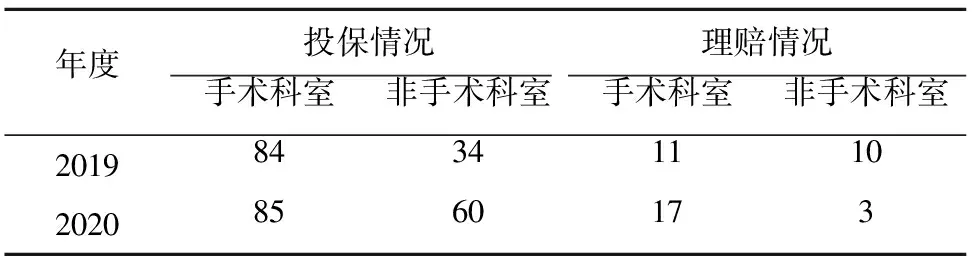

某院糾紛處理部門一直建議手術醫生能盡量購買職業保險,非手術科室的醫生按照自身的實際情況去購買職業保險。通過2019年度和2020年的的投保情況來分析(見表6),該院的投保情況已經日趨合理,手術科室和非手術科室的醫務人員購買職業保險的對比P<0.05,有臨床統計學意義。相對于總的賠償件數而言,保險理賠只是占據其中的一小部分,手術科室和非手術科室的理賠情況對比P<0.05,有統計學意義。理賠情況與投保情況的不謀而合可以說明手術科室發生醫療糾紛賠償的風險大,醫生們也是了解風險的情況,投保的情況也是手術科室較多。

表6 投保與理賠情況分析(件)

2.3 合理提高醫務人員的滿意度

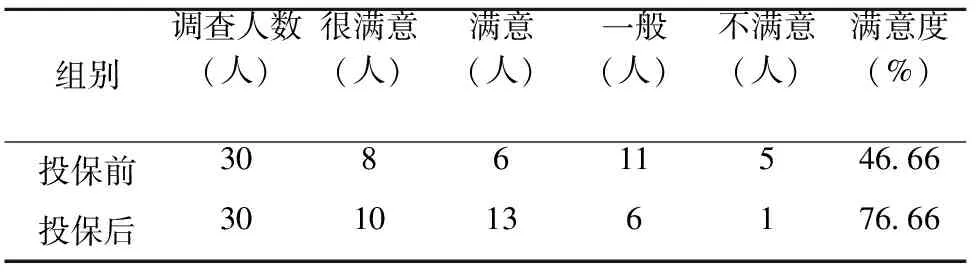

雖然購買職業責任保險所付的費用會影響醫生們的購買意愿,但是覆蓋范圍和服務的充分性以及一個好的保險公司對他的保護應該是決定因素[7]。購買執業醫師險以后,醫生的診療行為會有一個保障,他們會把更多的精力投入到醫療工作中,而醫療投訴相關問題就可以直接交給保險公司和醫院的糾紛處理部門。由表7可見,投保后醫生對解決醫療糾紛的滿意度明顯提高,與投保前相比差異有統計學意義(P<0.05)。醫生的滿意度的提高應該是由于處理醫療糾紛的流程更加合理,賠償的風險得到了合理的轉嫁,與糾紛相關的事宜都能有保險公司和糾紛處理部門來幫忙處理。

表7 投保前后醫療糾紛處理的滿意度比較

3 討論

3.1 推廣醫生職業保險的必要性

購買執業醫師險可以保障醫生的職業風險,從而使醫生能夠對自己的職業更加忠誠和熱愛。

對于三甲醫院而言,重病人多、技術風險大,每年糾紛數量和賠付金額較高,由于擔心承擔責任,專科醫生不太愿意照顧急診和貧困患者[8]。目前醫院投保的醫責險保險費率偏高,賠付額較小,執業醫師險可以彌補目前這一短板。醫療體系中有太多不可預防的醫療傷害,而法律體系卻未能阻止它們,所以需要醫生們擁有一定的抗風險能力[9]。降低風險的做法對于保護病人不受傷害和減少醫療從業人員遭受不必要的聲譽損害和經濟損失至關重要。

3.2 無過錯醫療損害的救濟途徑

當然執業醫師險是為了保護醫生的診療行為,對于無過錯的醫療損害執業醫師險是不予理賠的[10]。對于無過錯醫療損害,患者確實遭受到了損害但無從救濟,這種看似“無理取鬧”的糾紛中,醫患雙方最終都會有所損失,患方看似在維權的過程中會花費人力財力,但沒有賠償,醫方在陪患者維權的過程中也會耗盡精力[11]。醫療手術存在不確定性,有一些不可抗力的存在,醫生們無法完全規避手術的風險[12]。國外試圖提出了多種可能的解決方案,包括改革現有的侵權行為侵權制度、無過錯賠償制度,以及將侵權和無過錯相結合的所謂混合制度[13]。無論采取何種改革機制,還是多種機制的結合,都是對現有侵權行為侵權責任制度的完善。但是作者認為就目前的國情而言手術意外險可以對這種無過錯醫療損害進行補償,只是需由患方購買的,推行起來有一定的困難,但是必要性是有的[14]。

3.3 合理的評估可以降低保險公司拒賠的情況

大多數醫療事故案件都是在過失民事侵權的情況下審理的,往往是由不良后果引發的[15]。一般來說,對身體傷害的賠償是基于證明錯誤事件和傷害之間的因果關系[16]。這些程序的主要目的是確定理賠的行為是否合理,并發癥和錯誤造成的健康損害是否與醫療行為存在因果關系[17]。為了避免因處理時間過長或不合理的拒絕而導致的法律索賠的進一步負面后果,醫生和診所理賠管理人員以及責任保險法律處理人員之間需要良好的合作。為了避免在理賠過程中出現拒賠的情況,對案件事實進行批判性分析是必要的[18]。此外據保險經紀公司的管理人員反饋,合理有效的理賠流程管理必須與醫生們的臨床實踐過程相結合,臨床行為是因,賠償行為是果。

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

小康(2021年7期)2021-03-15 05:29:03

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

汽車觀察(2019年2期)2019-03-15 06:00:58

消費導刊(2017年20期)2018-01-03 06:27:54

西安交通大學學報(社會科學版)(2015年3期)2015-06-12 11:59:13

中國衛生質量管理(2014年4期)2014-02-28 17:42:10

太原城市職業技術學院學報(2014年11期)2014-02-27 07:39:10

江蘇衛生事業管理(2013年5期)2013-03-11 17:02:10