中國肉類進口市場結構實證分析

2022-01-18 08:55:18□文/劉超羅明

合作經濟與科技 2022年3期

關鍵詞:景觀

□文/劉 超 羅 明

(長江大學 湖北·荊州)

[提要]近年來,我國肉類進口市場集中度總體呈下降趨勢,進口市場多樣性和均勻度在逐漸上升,進口市場結構趨于改善,但羊肉進口市場均勻度在下降,禽肉進口市場結構不穩定。基于以上分析結果,對優化我國肉類進口市場結構、提高肉類進口穩定性與安全性提出相關建議。

引言

作為全球最大的肉類消費國和進口國,近年來我國畜牧業面臨著成本上升、疫病、環境法規和資源限制的壓力,國內市場供應很不穩定,遠不能滿足目前的市場需求。而全球新冠肺炎疫情導致的國際貿易環境惡化和畜牧業減產,使得國內肉類需求缺口擴大,再加上非洲豬瘟的影響,我國肉類進口市場不確定性影響因素增多,由此引發了對肉類進口市場結構及進口安全性的關注。

本文選取2008~2018年我國肉類進口數據,通過進口市場集中度指數、進口多樣性指數及進口均勻度指數對我國肉類進口市場結構進行實證分析,以期全面認識我國肉類進口市場結構,為相關部門制定政策提供借鑒參考。

一、數據來源及研究方法

(一)數據來源。本文選取2008~2018年的肉類貿易數據進行分析比較,根據海關HS編碼分類,肉類主要分為四大類,分別是牛肉(0201、0202)、豬肉(0203)、羊肉(0204)、禽肉(0207),數據來源于聯合國商品貿易統計數據庫(UNComtrade)。

(二)研究方法

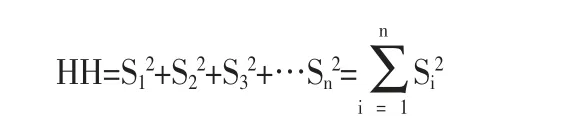

1、進口市場集中度指數(HH指數)。進口市場集中度指某一國家進口商品集中于某些國家或地區的程度。某一行業的市場集中度由某一行業中各個企業所占的市場份額的平方和所得。本文采用通用的市場集中度指標赫芬達爾指數來判斷我國肉類的市場集中度及壟斷程度,具體計算公式如下:

式中,Si表示我國從i國進口的肉類占我國總進口額的市場份額,n為進口國的個數。

HH指數越大,說明市場集中度越高。若HH指數增大,說明我國肉類進口向占我國進口市場份額較大的幾個進口來源國集中,進口市場結構惡化;若HH指數減小,則說明我國肉類進口市場由集中在部分所占市場份額較大的進口來源國向其他占據市場份額較小的國家分散,肉類進口市場呈優化趨勢。

2、進口多元化指數(H指數)。在景觀生態學中,景觀多樣性可以反映景觀中景觀單元類型的多樣性及各景觀單元面積的平均性,具體計算公式為:

該公式中,Pi表示某景觀單元的面積在整個景觀中所占的比率,n表示該景觀中的景觀單元種類數。H的取值范圍為>0,當景觀中只存在一種景觀單元時,H=0。

本研究借鑒該指數來研究肉類進口市場結構,Pi指i國在中國肉類進口總額中所占的份額,n指中國肉類進口來源國和地區的個數,求得的H值作為進口多元化指數。

進口多元化指數可以通過肉類進口金額來量化分析各進口來源國占我國肉類進口市場份額的變化情況。H值增大,說明我國肉類進口國家或地區個數增加或對所有進口市場份額趨于平均、差距縮小,進口市場結構趨于優化;H值減小,說明肉類進口向更少的主要國家或地區集中或各個進口市場份額差距擴大,進口市場結構趨于惡化。

3、進口均勻度指數(E指數)。均勻度指數同樣是景觀生態學中被廣泛應用的景觀指數之一,可以反映景觀中不同景觀分布的均勻程度。計算公式如下:

E=H/Hmax

在該公式中,H表示的是實際的多樣性指數,Hmax則表示最大均勻性條件下的多樣性指數,即多樣性指數的最大值。在景觀生態學中,一個景觀通常由n種景觀單元組成,在最大均勻性條件下,每種生態類型所占的景觀面積比例都是1/n,最大均勻性條件下的多樣性指數Hmax=log2n。

在本研究中,將這種計算方法運用到肉類進口中,n則表示我國肉類進口的國家或地區的總數,E的取值范圍在0~1之間,E值越趨于1,表示市場份額分布越均勻。E值變大,說明這些進口來源國占中國肉類進口市場份額的差距不斷縮小,我國肉類進口市場結構日益優化;E值變小,則說明我國肉類進口市場結構趨于惡化。

二、中國肉類進口市場結構指數分析

我國肉類進口市場結構指數如表1所示,進口市場集中度降低,由2008年的0.45降至2018年的0.14;進口多樣性指數上升,從2008年的1.85逐漸上升到2018年的3.11;進口均勻度上升,從2008年的0.47上升到2018年的0.61。由此可以得出結論,我國肉類進口市場結構在不斷優化,肉類進口占比較大的國家所占市場份額逐漸減少,其他進口來源國市場份額在逐漸上升,這些進口國家占中國肉類進口份額間的差距縮小,分散進口趨勢明顯。從市場結構優化程度來看,2008~2018年間,進口市場集中度下降幅度達68.9%,進口市場多樣性上升了68.1%,進口均勻度上升了29.8%。可以看出,我國肉類進口市場多樣性與進口市場集中度在同步優化,但進口均勻度的優化程度沒能與之匹配,還有較大的改善空間。(表1)

表1 我國肉類進口指數一覽表

具體來看,牛肉和豬肉進口市場結構變化趨勢與總體肉類進口市場結構變化趨勢大體一致,進口市場集中度指數減小,進口市場多樣性與均勻度指數增大,進口市場結構呈優化趨勢;羊肉進口市場集中度和市場多樣性變化不大,進口均勻度指數波動下降,說明羊肉進口市場的份額差距略有擴大的趨勢;禽肉進口市場集中度先下降后上升,進口市場多樣性和均勻度先上升后下降,可以看出禽肉進口市場變化結構趨勢是先改善后惡化。(表2~表5)

表2 我國牛肉進口指數一覽表

表3 我國豬肉進口指數一覽表

表4 我國羊肉進口指數一覽表

表5 我國禽肉進口指數一覽表

三、結論與建議

(一)結論。我國肉類進口市場總體集中度較高,尤其是牛肉、羊肉和禽肉,市場集中率極高,但肉類進口市場集中度總體呈下降趨勢,進口結構在逐漸改善,說明國家采取的措施起到了作用。例如,從2014年起,我國陸續批準了多國的豬肉及制品進口,與主要肉類出口國擴大肉類貿易規模;2015年,質檢總局為擴大牛肉進口來源,增加了對華出口的牛肉企業數量。分類來看,我國牛肉和豬肉進口市場結構優化趨勢明顯,這兩種肉類的進口來源國在逐漸增多,且頭部進口來源國占據的市場份額日益減少,各進口來源國占據的市場份額差距也在逐漸減少;羊肉的進口市場結構變化不明顯,羊肉進口來源國數量少,新西蘭是主要的進口來源國,2008~2018年間占據的平均市場份額在60%以上,羊肉進口市場均勻度近年來略有下降,各進口來源國所占市場份額差距擴大;禽肉進口市場結構不穩定,呈現先改善后惡化的趨勢,在2016~2018年間從巴西進口的份額高達80%以上,進口市場過于集中。

(二)建議

1、降低進口市場集中度,分散進口風險。過于集中的進口容易增加貿易風險,一旦國家之間出現突發狀況或全球性的危機,極易使我國肉類進口貿易遭受沖擊。雖然我國肉類總體進口市場集中度在不斷優化,但羊肉進口市場均勻度下降,且禽肉的市場集中度不穩定,呈先下降后上升的趨勢,有待進一步優化。應該增加羊肉和禽肉的進口來源國,同時降低羊肉對新西蘭的進口份額和禽肉對巴西的進口份額,增加這兩種肉類其他進口來源國的市場份額,逐步降低對主要進口來源國的市場集中度和依賴度,均勻進口市場份額,分散進口風險。

2、加強與“一帶一路”沿線國家的肉類進口貿易。隨著我國肉類進口需求的增長,進口來源國雖有一定量的增長,但進口市場多樣性和均勻度不高,頭部進口來源國占據了大部分市場份額。在均衡各進口來源國的份額時,降低對少數發達國家的進口依賴度,增加具有貿易合作優勢的國家的進口。隨著“一帶一路”倡議下互聯互通項目的成功落地、交通運輸平臺的構建、中歐班列逐漸擴通、新疆霍爾果斯等相關進口肉類口岸的正式通關,我國與“一帶一路”沿線國家的貿易往來有著極大的運輸、時效、成本等優勢。白俄羅斯、哈薩克斯坦、俄羅斯、英國、愛爾蘭等“一帶一路”沿線國家畜牧業發達,與我國貿易往來距離近、效率高。應當借助“一帶一路”開放平臺,充分利用國際資源,拓寬進口貿易渠道,深化與國外肉類科技的交流與合作,提高“一帶一路”沿線國家與我國肉類進口貿易的合作水平。

3、加強肉類進口市場監管,規范肉類進口貿易。隨著居民消費結構升級,消費者對肉類產品質量的要求越來越高,肉類進口準入門檻拔高,進口肉類的價格和品質優勢成為眾多消費者首要關注的問題。我國的肉類進口來源國存在一定的競爭關系,而我國肉類進口企業規模小,市場分散,貿易企業各自為政,惡性競爭時有發生,未能形成貿易談判有效合力。為了提升我國整體買方實力,需要進一步完善我國肉類進口市場,建立完善的市場競爭機制,規范中小進口企業的經營行為,促進肉類進口加工產業集中,提高我國肉類進口企業的國際市場地位和議價能力,同時加快肉類進口檢疫技術的應用與推廣,加強肉類監管力度,保障肉類產品衛生質量,促進肉類進口貿易健康發展。

4、積極發展國內生產,提高肉類自給自足率。要提高我國肉類生產供應能力,多措并舉,促進肉類標準化生產,提高肉類自給自足率。豬肉作為我國肉類消費占比最高的肉類,2019年國家出臺支持生豬生產發展的相關政策,生豬生產企業要積極發揮國家政策優勢,促進生豬產業轉型升級,實現豬肉產業高質量發展。我國牛羊肉產業需要加大牛羊肉培育關鍵技術的研發力度,突破牛羊肉產業技術瓶頸,推進我國西南地區畜牧業發展,提高國內市場供應量。禽肉方面則需要完善禽肉生產產業鏈,進一步加快家禽規模化生產,降低肉類安全隱患。

猜你喜歡

現代裝飾(2021年6期)2021-12-31 05:27:54

建材發展導向(2021年14期)2021-08-23 00:56:40

小學科學(學生版)(2020年12期)2021-01-08 09:28:10

小學科學(學生版)(2020年7期)2020-07-28 08:00:52

食品工業(2020年6期)2020-07-18 04:07:20

少年漫畫(藝術創想)(2020年12期)2020-06-09 05:50:08

創新作文(小學版)(2017年31期)2017-04-09 06:13:24

視聽(2016年2期)2016-08-21 07:50:50

照明工程學報(2016年3期)2016-06-01 12:17:56

中國攝影家(2014年6期)2014-04-29 14:54:47