比較法和收益法在房地產抵押估價中的應用

——以膠州市某宗房地產為例

2022-01-19 09:12:00向盼盼

居業 2021年12期

向盼盼

(青島恒星科技學院,山東 青島 266041)

房地產估價是指房地產估價委托人托估價機構,對所需估價的房地產進行科學的估算,再由委托機構為委托人安排專業的房地產估價師。其估價行為需要遵循相關估價原則,以特定的估價目的為基礎,遵照專業、科學、可靠的估價程序,在法律規定的范圍內,采用適宜的估價方法,對估價對象在估價時點的價值進行估算,從而提供專業的估價意見的活動。房地產類型不是單一形式,尤其在如今房地產迅速發展的時代背景下,房地產的形式具備了多樣性和復雜化,因此,房地產的估價方法也有所不同。比如同一宗房地產在估價方法的選擇上不同,其所估算出的相應價值也存在較大差異。本文以膠州市某宗房地產為例,估價目的是為確定估價對象的抵押貸款額度提供參考依據,價值時點是2020年10月20日,價值類型是估價對象的抵押價值。本文分別采用了比較法和收益法分別對該宗房地產進行了估價,并分析了其結果的差異性。

1 估價對象狀況描述

1.1 估價對象區位狀況描述與分析

(1)基礎設施。宗地內外達到“七通”,基礎設施齊全。

(2)交通條件。臨近膠州揚州東路、北京路等交通主干道,附近有膠州203路、膠州216路等公交線路站點,交通較便捷。

(3)地段繁華程度。臨近佳樂家等,該區域居住人口較密集,地段繁華程度較好。

(4)臨街狀況。一面臨街、臨膠州揚州東路。

(5)樓層。地上1~2層。

1.2 估價對象實物狀況描述與分析

1.2.1 土地實物狀況

估價對象共用土地使用權面積為77 546.6m2,土地開發程度為宗地紅線內外七通一平,宗地已開發利用。

1.2.2 建筑物實物狀況

(1)建筑面積:186.90m2。(2)建筑結構:混合。(3)新舊程度:竣工日期為2011年1月1日,房屋結構和設施符合完好標準,無損毀狀況,能夠正常使用,九成新。(4)設施設備:有上下水、供電、通訊、消防等配套設施,配套設施較齊全。(5)裝飾裝修:裝飾裝修為中等裝修。(6)室內凈高:室內凈高適宜。(7)建筑平面:形狀規則。(8)停車位:停車位較充足。

2 估價測算方法及結果

2.1 比較法

比較法在房地產估算過程中應用較為普遍,比較法顧名思義就是與已知交易實例進行比較而估算未知房地產價值的一種方法,這一方法需要選擇一定數量的類似房地產,然后將它們與估價對象做比較,并且根據它們的差異對可比實例成交價格進行處理,從而得到估價對象價值或價格[1-2]。

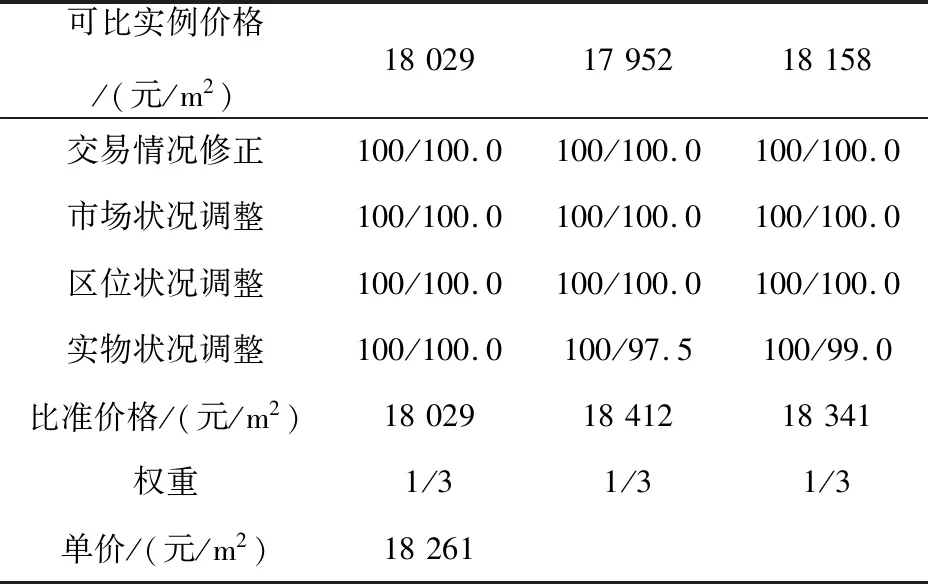

將交易案例與估價對象進行比較,從交易情況、市場狀況、房地產狀況三個方面進行系數修正,得出估價對象的比準價格,見表1。

表1 價格表

該房地產的單價為18 261元/m2。

2.2 收益法

收益法是對估價對象未來收益一種預測,其主要是利用報酬率或資本化率以及收益乘數將估價對象未來收益轉換為價值,從而得到估價對象價值或價格的一種估算方法。本次評估選用報酬資本化法,并選用全剩余壽命模式進行估價[5]。

收益價值的基本公式為。

式中,V— —收益價值;Ai— —未來第i年的凈收益;Yi— —未來第i年的報酬率;n— —收益期。

通過確定收益期、報酬率等參數,并代入當收益期為有限年、凈收益按一定比率遞增時,收益價值的基本公式,計算該房地產的單價為7 391元/m2。

3 估價結果確定

3.1 假定未設立法定優先受償權下的價值

本次評估經綜合考慮,采用加權平均的方式確定估價對象最終的評估結果,其中比較法的權重取70%、收益法的權重取30%,則評估結果見表2。

表2 測評結果

3.2 抵押價值

抵押價值=假定未設立法定優先受償權下的價值-房地產估價師知悉的法定優先受償款

本次評估房地產估價師知悉的法定優先受償款為0元,則。

抵押價值=280.35-0=280.35萬元

4 結 論

本次評估比較法和收益法的測算結果存在一定差異,比較法各項數據均來源于市場信息,測算結果能直接反應市場狀況,測算結果與其他估價方法相比具有較高的可靠性,一般情況下普遍高于其他估價方法[3];收益法是以預期原理為基礎,有一定的主觀性,測算結果的可靠性、客觀性較比較法低。最終通過分別賦予兩種估價方法權重的方法確定最終估價結果[4]。

房地產估價師作為受托方,通過有償的方式出具房地產估價報告,估價人員應該經過實地勘察和嚴密測算,選擇合適的估價方法,確定估價對象在價值時點的價值,不得隨意選擇或舍棄某種估價方法。作為房地產估價機構,應該選聘一批高素質的專業人才,并不斷提升房地產估價師的整體素質,為房地產估價行業的健康發展建言獻策。

猜你喜歡

客聯(2022年6期)2022-05-30 08:01:40

西夏學(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

公民與法治(2016年22期)2016-05-17 04:20:23

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56