江蘇構建現代化經濟體系的實踐探索

——基于“一中心一基地一樞紐”建設視角

2022-02-01 02:25:48□高斌

統計科學與實踐 2022年11期

□高 斌

黨的十八大以來,江蘇立足新發展階段,完整準確全面貫徹新發展理念,服務構建新發展格局,著力推動高質量發展,在推進構建現代化經濟體系進程中,依托發展實際,明確提出 “至十四五末,基本建成具有全球影響力的產業科技創新中心、具有國際競爭力的先進制造業基地、具有世界聚合力的雙向開放樞紐” 目標,為加快構建現代化經濟體系指明了方向、明確了路徑。

|江蘇現代化經濟體系框架在實踐探索中逐步完善

黨的十八大以來,江蘇堅持以服務構建新發展格局、推動高質量發展為目標,加快推進現代化經濟體系構建,持續推進創新驅動、制造強省等戰略實施,逐步探索出了一條以中央戰略決策為引領、以江蘇產業特色為基礎的現代化經濟體系建設路徑。

(一)江蘇現代化經濟體系是落實重大戰略、決策部署的具體舉措

黨的十八大以來,江蘇牢記“經濟強、百姓富、環境美、社會文明程度高” 新江蘇建設的諄諄囑托,奮力實現 “在改革創新、推動高質量發展上爭當表率,在服務全國構建新發展格局上爭做示范,在率先實現社會主義現代化上走在前列” 的殷切期望。在 “十三五” 時期加快推進 “一基地一中心” 建設基礎上,江蘇 “十四五” 規劃中明確提出 “一中心一基地一樞紐” 建設目標,這不僅是對黨中央重大決策部署在江蘇落地細化的具體舉措,更是指引全省加快推動 “強富美高” 新江蘇現代化建設、堅決扛起 “爭當表率、爭做示范、走在前列” 光榮使命的行動指南。

(二)江蘇現代化經濟體系是相互耦合、良性互動的有機整體

在加快構建現代化經濟體系過程中,“一中心一基地一樞紐” 既是江蘇構建現代化經濟體系的關鍵環節,又是相互促進、有機融合的統一系統。持續發力推動 “一中心” 建設,將經濟發展的創新動力集中于產業科技創新環節,著力打造現代化經濟體系建設、經濟高質量發展的核心動力;依托制造大省、強省優勢,建設具有國際競爭力的先進制造業基地,既是江蘇構建現代化經濟體系的建設主體,又是推動經濟高質量發展的重要載體;聚焦服務構建新發展格局,加快推進重大戰略落實,全力打造具有世界聚合力的雙向開放樞紐,既是拓展高質量發展新空間的重要途徑,更是匯集要素資源暢通經濟循環的根本保障。

(三)江蘇現代化經濟體系是持續探索、逐步完善的運行系統

“十二五”時期,江蘇提出“構建高新技術產業為主導、服務經濟為主體、先進制造業為支撐、現代農業為基礎” 的現代產業體系建設戰略。截至2015 年,江蘇服務業增加值占GDP 比重達到47.6%,首次超過第二產業,服務經濟發展的主體地位基本確立。“十三五” 時期提出要進一步完善現代產業體系建設,建設具有國際競爭力的先進制造業基地和具有全球影響力的產業科技創新中心,即“一基地一中心”。截至2020 年,江蘇服務業增加值占GDP 比重達52.2%,高新技術產業產值占規模以上(以下簡稱規上)工業比重達46.5%,高技術制造業占規上工業比重達23.5%,研發經費支出占GDP 比重提升至2.93%,江蘇現代產業體系基本構建。“十四五” 規劃中提出現代化經濟體系建設走在前列目標,明確 “一中心一基地一樞紐” 建設目標,江蘇現代化經濟體系主體框架基本確立。

(四)江蘇現代化經濟體系是立足全國、對標世界的建設追求

“一中心一基地一樞紐” 建設目標是江蘇在準確分析自身發展優勢的基礎上,切實提升國際競爭力的關鍵舉措。“一中心” 建設,是加快建設具有顯著江蘇特色的產業科技創新中心,努力形成持續、穩定、強勁的創新驅動力;“一基地” 建設,是著力改變江蘇先進制造業仍處于產業鏈中低端環節現狀,著力解決品牌建設滯后、市場話語權不強等突出問題;“一樞紐” 建設,是聚焦整合全球優質創新、制造、商貿等資源,全力打造全球人才流、資金流、技術流、商品流交融匯集高地。

|江蘇推動現代化經濟體系建設基礎穩固、特點鮮明

(一)現代產業體系建設成效顯現

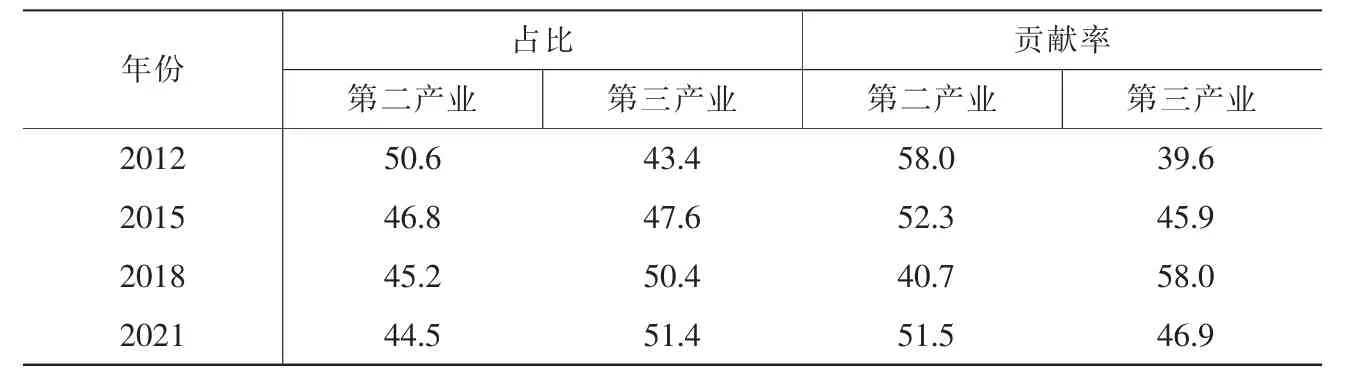

服務經濟主體地位進一步鞏固。在2015 年江蘇服務業增加值占GDP 比重首次超過第二產業后,2018 年占比首次突破50%,達50.4%。截至2021 年服務業增加值提升至51.4%,已連續四年穩定占據經濟總量的“半壁江山”(表1)。

表1 江蘇第二、三產業占GDP 比重和對GDP 增長的貢獻率(單位:%)

高新技術產業主導地位持續提升。2012-2021 年,江蘇高新技術產業產值占規上工業總產值比重從37.5%提升至47.5%。截至2021年,認定的國家高新技術企業超過3.7 萬家,國家級企業研發機構達163 家,國家級高新技術特色產業基地172 個,經國家認定的技術創新中心2 家,數量均居全國前列。2021 年高新技術產品出口1747.5億美元,占出口比重達34.7%。

現代農業基礎支撐作用有效發揮。2017—2021 年,全省現代農業增加值從996 億元增加到1440 億元,現價增長44.5%。2020 年底,全省現代設施農業占地面積達到100.5 萬 公 頃,比2012 年 增 長57%。2021 年,省級以上農業龍頭企業比重由2012 年的8.9%提升至15.5%,有4 家企業入選全國頭部企業百強榜,6 家入選專項榜。

(二)“一中心” 建設蹄疾步穩

產業研發投入力度持續加大。2013—2021 年,江蘇全社會研究與試驗發展(R&D)活動經費支出年均增長11.6%;占GDP 比重達2.95%,比2012 年提高0.6 個百分點。研發投入強度超過歐盟15 國平均水平,也超過OECD 國家(2.4%)平均水平。全省規上工業企業研發經費投入年均增長10.9%。截至2021 年底,累計培育省級重點企業研發機構超1000 家,擁有國家級企業研發機構163 家,居全國前列(圖1)。

圖1 2012-2021 年江蘇研發經費投入規模和強度

科教人才基礎較為穩固。目前,江蘇擁有普通高校168 所,全日制在校大學生超200 萬人。截至目前,江蘇人才資源總量超過1400萬,研發人員達92.4 萬,在蘇兩院院士117 人、總數居全國各省區之首,全國65%的院士在江蘇開展了相關科研合作(圖2)。

圖2 2012—2021 年江蘇專業技術人員和高校在校生數(單位:萬人)

創新平臺加速匯聚資源。制定出臺“科技創新40 條”,截至2021年底,江蘇共建有省級以上學科重點實驗室100 家,建有科技公共服務平臺260 家,建有省級以上眾創空間1075 家,國家級孵化器數量、面積及在孵企業數持續保持全國第一。2021 年,江蘇技術合同成交額達3013.6 億元,是2012 年的5.7 倍。

(三)“一基地” 建設量增質提

“制造強省” 基礎更加穩固。2021 年,江蘇制造業增加值4.2 萬億元,占GDP 比重達35.8%,約占全國1/8、全球3%。電子、電氣、化學、鋼鐵、通用設備等5 個行業產值超萬億元,16 個先進制造業集群規模占規上工業比重提升至70%左右,新型電力裝備、工程機械、物聯網、軟件和信息服務、納米新材料、新型碳材料等6 個集群入選國家先進制造業集群,居全國首位(圖3)。

圖3 2015—2021 年江蘇制造業增加值(單位:億元)

先進制造業發展勢頭強勁。2013—2021 年,江蘇高技術制造業、裝備制造業增加值年均分別增長10.5%和9.5%,比規上工業高2.2 個和1.2 個百分點。光纖、光纜、集成電路產量年均增長12%、9.9%和16%,太陽能電池、鋰離子電池產量年均增長23.2%和9.1%。

產業數字化發展推進有力。截至2021 年,全省累計建成智能制造示范工廠52 家、智能車間1639家、“上云” 企業超35 萬家;企業兩化融合發展水平達64.8、連續7 年居全國第一,擁有全球 “燈塔工廠” 8 家,超過全國的1/5。

(四)“一樞紐” 建設高效推進

外向型經濟發展水平較高。2021 年,江蘇實際使用外資330 億美元,占全國總量的19%,多年來始終保持全國第一。2021 年,江蘇進出口總額達52131 億元,創歷史新高。江蘇擁有外資總部和功能性機構累計達331 家,其中世界500強企業50 家。

服務構建新發展格局成效初顯。內需市場潛力釋放,2013—2021 年江蘇社會消費品零售總額年均增長9.4%,規模突破4 萬億元。網絡消費增勢明顯,2021 年限額以上商品網上零售額突破2600 億元,占限額以上零售額比重達16.5%,比上年增長26.9%(圖4)。

圖4 2015—2021 年江蘇社會消費品零售總額(單位:億元)

多重國家戰略加快落實。“十三五” 以來,江蘇對 “一帶一路”沿線國家進出口年均增長11.2%。2014—2020 年,江蘇赴沿線國家投資項目2128 個,協議投資額208.9億美元。截至2021 年,江蘇自貿試驗區累計形成196 項制度創新經驗成果,其中9 項在全國復制推廣,6 項在國家部委備案。長江經濟帶、長三角區域一體化等國家重大區域發展戰略在江蘇加快落實。

基礎設施體系不斷完善。江蘇通江達海區位優勢明顯,千噸級航道覆蓋全省78%的縣級及以上節點和50%的省級及以上開發區。交通集疏運體系完備。截至2021 年末,全省建成高速公路5023 公里,高速鐵路2212 公里。新型基礎設施投入加快。2021 年,江蘇已建成數據中心167 個,機架規模達到35萬架,基本建成大規模通用未來網絡試驗設施(CENI)。

|江蘇推動現代化經濟體系建設仍面臨不少挑戰

(一)內外部發展環境發生深刻變化

從國際看,新冠肺炎疫情全球大流行,對要素資源跨國流動造成制約。世界經濟復蘇乏力、地緣政治沖突加劇、大宗商品價格大幅波動、金融市場風險上升等因素相互影響,江蘇 “一中心一基地一樞紐” 建設面臨的外部環境更加復雜嚴峻。從國內看,我國經濟發展面臨著需求收縮、供給沖擊和預期轉弱三重壓力,尤其是關鍵領域技術“卡脖子” 問題突出。

(二)“一中心” 建設亟待形成全面突破

截至目前,江蘇獲批的2 個國家重大科技基礎設施,仍缺乏國家級重點實驗室平臺的核心創新力量支撐。2021 年,江蘇R&D 經費內部支出中政府資金占比為7.65%,比廣東低4.2 個百分點;企業R&D經費中政府資金占比為1.02%,比廣東低1.24 個百分點。2021 年,江蘇PCT 專利申請量僅7665 件,不足廣東的1/3。

(三)“一基地” 建設亟待突破瓶頸制約

制造與服務結合不緊密。江蘇先進制造業中多數仍然處于生產加工環節,服務型制造比例不高。2020 年,江蘇生產性服務業增加值占GDP 比重8.1%,與制造業(占比34.8%)差距明顯。部分重大技術裝備和關鍵零部件、原材料仍來自于德國、日本等國家,在高端產品領域缺乏足夠話語權。

(四)“一樞紐” 建設亟待加快培育壯大

樞紐經濟產業發展相對偏弱,部分重點城市如南京、徐州等交通樞紐中心產業布局功能與樞紐經濟融合性不強。內河航運物流占比大,跨國海運對上海港依賴程度較高,航運主樞紐港建設較為滯后。數字經濟在提升現代化經濟體系運轉效率上的作用尚未充分發揮,在人工智能、云計算、區塊鏈等領域還缺乏一批領軍企業。

|江蘇推動現代化經濟體系建設的政策建議

(一)加快建設高素質人才高地

瞄準科技前沿和國際標準,依托重大科研平臺,集聚院士、學術帶頭人、領軍型科技企業家等一批具有前瞻性國際眼光的戰略科學家群體。依托省內高校、未來技術學院等資源,加快培養出一批技術水平高、專業化程度高的工程師、技術工人大軍。加大高端生產性服務業復合型人才的培養鍛煉。

(二)加快提升產業創新能力

加大基礎科學前沿領域投入。依托先進制造業集群建設,加大創新型領軍企業和專精特新企業培育力度。支持現有創新平臺創建國家實驗室,聚焦高新技術產業領域,加快建設國家產業創新中心、技術創新中心、制造業創新中心和工程研究中心等平臺。加大創新政策突破和先行先試力度,為創新資源集聚提供更加優異環境。

(三)加快推升先進制造業層級

強化產業鏈上下游協同發展,推動制造業與服務業深度融合。加快構建跨區域合作共贏的產業鏈長效協同發展機制,打造制造業技術創新高地和名企名牌集聚地。加速數字經濟賦能先進制造業發展,大幅提升先進制造業發展效能。

(四)加快打造雙向開放標桿

加快5G 基站、云計算中心、充電樁、城際鐵路等新型基礎設施建設。加快連云港、南京、蘇州、徐州等綜合交通集疏運體系建設。緊密結合 “一帶一路” 交匯點建設,科學發揮長江黃金水道和長三角區域一體化優勢,加快暢通省內重要樞紐節點的內外聯動,加速布局高端服務業、商貿物流、信息服務等樞紐偏好型產業。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

云南社會科學(2022年1期)2022-03-16 06:29:36

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

工業設計(2016年5期)2016-05-04 04:00:35

中外童話畫刊(2015年5期)2015-04-29 00:00:00

上海金屬(2014年4期)2014-12-15 10:40:43

新高考·高一物理(2014年1期)2014-09-18 01:26:07

中國火炬(2010年7期)2010-07-25 10:26:09