我國豬肉進(jìn)口現(xiàn)狀、問題及對(duì)策

2022-02-02 08:20:22郭華梅黃妙玲潘亞文

中國豬業(yè) 2022年6期

郭華梅 黃妙玲潘亞文

(閩南科技學(xué)院,福建泉州 362300)

受飲食偏好的影響,我國人均豬肉消費(fèi)量遠(yuǎn)高于世界的人均豬肉消費(fèi)量。豬肉長期以來都是我國居民最重要的肉類食品,也是我國居民補(bǔ)充動(dòng)物蛋白最主要的來源。根據(jù)農(nóng)業(yè)農(nóng)村部制定印發(fā)的《“十四五”全國畜牧獸醫(yī)行業(yè)發(fā)展規(guī)劃》指示,我國豬肉自給率要保持在95%左右。因此,一直以來我國是全球最大的豬肉消費(fèi)國,同時(shí)也是世界最大的豬肉生產(chǎn)國,但豬肉進(jìn)口數(shù)量相對(duì)有限。

自2018年下半年開始,在“非洲豬瘟”與“新冠肺炎”雙疫情影響下,國內(nèi)生豬養(yǎng)殖業(yè)受疫情影響直接導(dǎo)致國內(nèi)豬肉供應(yīng)出現(xiàn)短暫性缺位,“豬周期”進(jìn)入需求上漲、價(jià)格上升的上行階段,進(jìn)口豬肉也承擔(dān)起了更大的供應(yīng)任務(wù)。自2022年上半年,國內(nèi)豬肉產(chǎn)能在經(jīng)過調(diào)控后逐步恢復(fù)正常水平,豬肉進(jìn)口規(guī)模有所縮小,但相比于歷年進(jìn)口規(guī)模,仍然處于相對(duì)高位。

1 相關(guān)文獻(xiàn)綜述

1.1 國內(nèi)相關(guān)文獻(xiàn)

近年來,國內(nèi)許多學(xué)者都對(duì)我國豬肉進(jìn)口的現(xiàn)狀進(jìn)行了回顧及預(yù)測。如張海峰等[1]對(duì)2020—2021年我國生豬市場主要特征和發(fā)展趨勢(shì)進(jìn)行分析,發(fā)現(xiàn)我國2020年生豬及豬肉市場因供應(yīng)不足影響,價(jià)格一直處于較高價(jià)位,并預(yù)測了2021年受生豬存欄上漲影響,豬價(jià)將有所回落,且豬肉進(jìn)口也將理性回落。李卉等[2]通過詳細(xì)梳理美國貿(mào)易政策不確定性對(duì)畜產(chǎn)品價(jià)格的傳導(dǎo)路徑,得出豬肉因消費(fèi)偏好及對(duì)外貿(mào)易的高度依賴性,其價(jià)格會(huì)受美國貿(mào)易政策不確定性的影響。趙黎[3]對(duì)我國2021年四個(gè)季度的豬肉進(jìn)口數(shù)量和金額等進(jìn)行回顧,得出進(jìn)口豬肉存在較大價(jià)格優(yōu)勢(shì)、豬肉進(jìn)口數(shù)量仍在逐年攀升等結(jié)論。孫瑋等[4]利用貿(mào)易指數(shù),估計(jì)中美貿(mào)易摩擦引起的關(guān)稅增加導(dǎo)致的我國豬肉產(chǎn)業(yè)福利損失。

1.2 國外相關(guān)文獻(xiàn)

Shao AK等[5]為了跟蹤中國進(jìn)口豬肉價(jià)格的變化,設(shè)計(jì)進(jìn)口豬肉生產(chǎn)者申報(bào)價(jià)格指數(shù)(PPI_IP),結(jié)果表明PPI_IPD與中國國內(nèi)豬肉市場和豬肉價(jià)格股票市場高度相關(guān)。學(xué)者Jurgen等[6]利用泊松偽最大似然估計(jì)法,并結(jié)合UNCTAD NTMs的數(shù)據(jù)與中國豬肉貿(mào)易中的應(yīng)用措施,模擬了去除非關(guān)稅壁壘對(duì)中國豬肉進(jìn)口份額產(chǎn)生的影響。

1.3 文獻(xiàn)述評(píng)

國內(nèi)有較多的學(xué)者從我國豬肉進(jìn)口數(shù)量與價(jià)格趨勢(shì)、進(jìn)口來源地分布情況及進(jìn)口形態(tài)等方面分析我國豬肉進(jìn)口情況,分析較為具體、細(xì)致。但數(shù)據(jù)多截至2021年之前。也有學(xué)者單從“非洲豬瘟”或“新冠肺炎”視角出發(fā),討論帶給我國生豬產(chǎn)業(yè)、市場的影響與應(yīng)對(duì)策略。還有的學(xué)者以我國2021年的豬肉進(jìn)口數(shù)據(jù)為參考,以季度劃分,詳細(xì)回顧了豬肉進(jìn)口數(shù)據(jù)的大致情況。國外學(xué)者對(duì)我國豬肉進(jìn)口數(shù)據(jù)的研究多以我國豬肉的進(jìn)口數(shù)據(jù)為模擬對(duì)象,從而研究出一種相關(guān)的貿(mào)易計(jì)算機(jī)制。本文較為全面地綜合國內(nèi)學(xué)者對(duì)我國豬肉進(jìn)口數(shù)據(jù)的諸多研究,并結(jié)合官方網(wǎng)站公布的最新數(shù)據(jù)對(duì)我國豬肉進(jìn)口現(xiàn)狀與問題進(jìn)行分析與研究,旨在為我國豬肉進(jìn)口數(shù)據(jù)分析提供參考。

2 我國豬肉進(jìn)口現(xiàn)狀

2.1 我國豬肉進(jìn)口規(guī)模分析

2.1.1 2018—2022年7月進(jìn)口數(shù)量總體漲跌明顯,2020年進(jìn)口數(shù)量激增

由表1可知,2018—2022年7月我國豬肉進(jìn)口量分別是2018年的119.3萬噸、2019年的210.8萬噸、2020年的439.22萬噸、2021年的371萬噸、2022年1—7月的93萬噸,同比增長率分別為 -1.96%、76.70%、108.36%、-15.53%,-65.1%。豬肉進(jìn)口量漲跌數(shù)量較不穩(wěn)定,總體呈先上升后下降的趨勢(shì),進(jìn)口量在2020年達(dá)到高峰。

表1 2018—2022年7月中國豬肉進(jìn)口總量與增長率

究其原因,我國于2018年8月發(fā)現(xiàn)“非洲豬瘟”,此后疫情迅速擴(kuò)散,截至2018年11月底,我國累計(jì)撲殺感染或可能感染疫情的生豬60余萬頭,這直接導(dǎo)致2019年國內(nèi)的豬肉產(chǎn)量同比下降了21%,國內(nèi)豬肉供應(yīng)出現(xiàn)缺口而進(jìn)口需求迅速增長[7]。此后,2020年第一季度又逢國內(nèi)“新冠肺炎”發(fā)生,國內(nèi)生豬出欄數(shù)量一度停滯,國內(nèi)豬肉供應(yīng)缺口進(jìn)一步擴(kuò)大,為滿足國內(nèi)豬肉需求,進(jìn)口豬肉數(shù)量達(dá)到高峰。之后由于“非洲豬瘟”與國內(nèi)“新冠肺炎”等疫情得到良好控制,加之中央調(diào)控投放大量儲(chǔ)備豬肉進(jìn)入市場,國內(nèi)豬肉供應(yīng)逐漸恢復(fù)正常水平,豬肉進(jìn)口量回落。

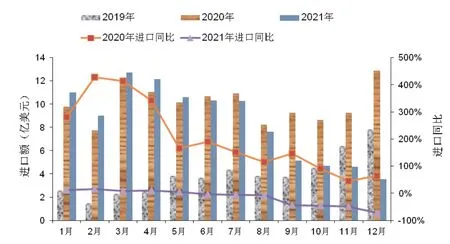

2.1.2 2020—2021年豬肉月度進(jìn)口總額與進(jìn)口數(shù)量的增長趨勢(shì)趨同

由圖1可知,2020年全年的豬肉月度進(jìn)口總額均遠(yuǎn)超2019年,尤其是1—4月份的進(jìn)口總額增幅達(dá)到3倍以上,雖然進(jìn)入淡季后進(jìn)口增幅略有下降,但增幅也在1倍以上。而2021年上半年的豬肉月度進(jìn)口總額基本略高于2020年上半年的豬肉月度進(jìn)口總額,反之,2021年下半年的月度進(jìn)口總額則迅速下跌,跌幅甚至達(dá)到40%~75%。總體而言,2020—2021年豬肉月度進(jìn)口總額同豬肉進(jìn)口數(shù)量的增長趨勢(shì)一致。

圖1 2019—2021年中國豬肉進(jìn)口額

究其原因是受“豬周期”下行、“非洲豬瘟”及國內(nèi)“新冠肺炎疫情”等三重影響,2020年我國豬肉的進(jìn)口數(shù)量與進(jìn)口單價(jià)同時(shí)上漲,從而造成了2020年我國豬肉進(jìn)口總額翻倍增長。但之后隨著我國豬肉產(chǎn)能的逐步恢復(fù)、國家的宏觀調(diào)控及2020年進(jìn)口豬肉的增長,國內(nèi)豬肉供給增幅過大,市場出現(xiàn)消費(fèi)疲軟現(xiàn)象,導(dǎo)致了2021年豬肉進(jìn)口數(shù)量及進(jìn)口單價(jià)同步下降,2021年豬肉月度進(jìn)口總額不斷下跌。

2.2 我國豬肉進(jìn)口價(jià)格分析

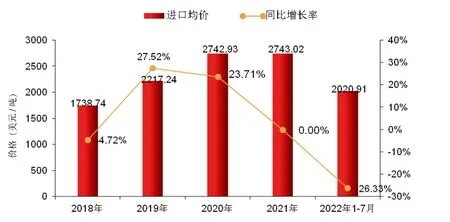

2.2.1 2018—2022年7月豬肉年度進(jìn)口均價(jià)增幅降幅都在30%以內(nèi)

海關(guān)總署統(tǒng)計(jì)數(shù)據(jù)顯示,從2018年至2022年7月,我國年度豬肉進(jìn)口均價(jià)依次為1 738.74美元/噸、2 217.24美元/噸、2 742.93美元/噸、2 743.02美元/噸、2 018.7美元/噸,同比增長率分別為-4.72%、27.52%、23.71%、0.003%、-26.33%(見圖2)。

圖2 2018—2022年7月中國豬肉進(jìn)口均價(jià)

2018年的豬肉年度進(jìn)口均價(jià)同比增長仍然較為穩(wěn)定,而2019—2020年,受國內(nèi)供應(yīng)不足,豬肉價(jià)格上漲的影響,豬肉進(jìn)口年度均價(jià)也隨之提高。2021年之后經(jīng)過市場調(diào)整與政府調(diào)控后,豬肉進(jìn)口價(jià)格漲幅趨于平穩(wěn)甚至開始下滑。

2.2.2 我國豬肉進(jìn)口主要來源地豬肉價(jià)格普遍下降,帶動(dòng)我國2021年豬肉進(jìn)口價(jià)格下降

由圖3可知,2021年中國10大豬肉進(jìn)口來源地的進(jìn)口價(jià)格從高到底依次為巴西、法國、西班牙、荷蘭、丹麥、智利、加拿大、墨西哥、英國、美國,其中丹麥2021年的進(jìn)口均價(jià)同比下降9.08%,在10個(gè)國家中降幅最大。除丹麥外,也有6個(gè)國家2021年的進(jìn)口價(jià)格出現(xiàn)了下降,其中以巴西與智利2國的降幅較大,均在6%以上。而2021年的進(jìn)口價(jià)格出現(xiàn)增長的3個(gè)國家中,加拿大與英國的價(jià)格漲幅較為顯著,均在8%以上。由于2021年我國豬肉進(jìn)口主要來源地的進(jìn)口價(jià)格普遍下降,使得我國豬肉進(jìn)口年度均價(jià)由2020年的2 741.56美元/噸下降至2 672.45美元/噸。

圖3 2020—2021年中國十大豬肉進(jìn)口來源地的進(jìn)口價(jià)格統(tǒng)計(jì)圖

2.3 我國豬肉進(jìn)口來源地分布分析

截至2022年7月,共有西班牙、巴西、德國等20余個(gè)國家獲準(zhǔn)向我國出口豬肉。而德國因“非洲豬瘟”發(fā)生等原因暫時(shí)退出中國進(jìn)口豬肉市場之際,西班牙和巴西則順勢(shì)搶占我國豬肉市場,成為同期我國豬肉進(jìn)口數(shù)量和金額的前2名。根據(jù)圖4、圖 5,2021年,西班牙向我國出口豬肉115萬噸,占同期我國進(jìn)口豬肉數(shù)量的31.2%,總價(jià)值32.7億美元,占同期我國進(jìn)口豬肉總額的32.1%;巴西向我國出口豬肉16.5萬噸,占同期我國進(jìn)口豬肉數(shù)量的14.8%,總價(jià)值16.5億美元,占同期我國進(jìn)口豬肉總額的16.3%。從數(shù)據(jù)結(jié)果看,西班牙、巴西向我國出口的豬肉數(shù)量和金額總和占比接近50%。可見,我國豬肉進(jìn)口來源地高度集中。

圖4 2021年我國豬肉進(jìn)口來源地?cái)?shù)量占比

圖5 2021年我國豬肉進(jìn)口來源地貿(mào)易金額占比

2.4 我國豬肉進(jìn)口形態(tài)分布特征

由表2可知,我國進(jìn)口的豬肉形態(tài)以凍豬肉為主,而鮮、冷豬肉在我國進(jìn)口豬肉總量的占比較小且有逐漸下降趨勢(shì)。2019年與2020年我國的鮮、冷豬肉的進(jìn)口數(shù)量就迅速下降,僅有4.63萬噸和9.42萬噸,分別占我國當(dāng)年進(jìn)口豬肉總量的2.20%與1.11%,已經(jīng)減少到幾乎可以忽略不計(jì)的地步,而形成這樣一種貿(mào)易格局的原因,主要在于來源地國家在地理位置上與我國距離較遠(yuǎn),豬肉運(yùn)輸周期一般為35~55 d,長距離長時(shí)間的運(yùn)輸決定了我國進(jìn)口豬肉多為凍豬肉。同時(shí),根據(jù)稅則,我國鮮或冷豬肉進(jìn)口關(guān)稅的最惠國稅率為20%,而凍豬肉的最惠國則稅率為12%。凍豬肉在進(jìn)口稅率上明顯優(yōu)于鮮、冷豬肉,更符合企業(yè)逐利的趨向[8]。

表2 2018—2020年我國的鮮、冷豬肉的進(jìn)口數(shù)量與占比

3 我國豬肉進(jìn)口存在的問題

3.1 進(jìn)口豬肉數(shù)量遠(yuǎn)低于國內(nèi)產(chǎn)量,國內(nèi)供應(yīng)異常短缺時(shí)難以有效填補(bǔ)

圖6顯示,2016—2018年,在“非洲豬瘟”疫情發(fā)生前,我國豬肉年均進(jìn)口數(shù)量在國內(nèi)產(chǎn)量中的占比穩(wěn)定在2%~3%之間;而在2019—2021年,在受“非洲豬瘟”與“新冠肺炎”雙疫情及多種宏微觀因素綜合下,導(dǎo)致國內(nèi)豬肉產(chǎn)量大幅下降、進(jìn)口數(shù)量翻倍增長,但是進(jìn)口豬肉數(shù)量仍然分別只占國內(nèi)產(chǎn)量的4.95%、10.68%、7.01%。雖然進(jìn)口豬肉在我國的影響力略有提升,但影響力仍然較為有限。也說明了由于我們豬肉進(jìn)口市場較小,雖然給各國出口豬肉提供了機(jī)會(huì),但是卻無法有效填補(bǔ)我國的豬肉需求。

圖6 2016—2018年我國豬肉產(chǎn)量與進(jìn)口豬肉數(shù)量對(duì)比圖

3.2 過于集中的進(jìn)口來源地導(dǎo)致我國進(jìn)口豬肉抗風(fēng)險(xiǎn)能力低

如圖4顯示,豬肉來源地排名前5位的國家仍占2021年我國進(jìn)口豬肉總金額的75.2%。而在2019年,西班牙向我國出口豬肉38萬噸,德國出口33萬噸,二者占同期我國全年豬肉進(jìn)口數(shù)量的33.68%。面對(duì)如此高度集中的豬肉進(jìn)口來源地,一旦我國進(jìn)口豬肉數(shù)量排行前列的國家對(duì)中國豬肉出口出現(xiàn)問題,我國的豬肉進(jìn)口便會(huì)不可避免地受到影響。例如,2021年我國進(jìn)口豬肉數(shù)量相較于2020年減少了68萬噸,除去因我國國內(nèi)豬肉產(chǎn)能恢復(fù)等影響外,德國豬肉的“缺席”也對(duì)2021年我國的豬肉進(jìn)口造成不小影響。

3.3 進(jìn)口豬肉價(jià)格受國內(nèi)價(jià)格異常波動(dòng)影響明顯

由圖7可看出,2021年我國國內(nèi)豬肉價(jià)格由1月份的8.96美元/kg(根據(jù)當(dāng)月的中美平均匯率換算)持續(xù)降至12月份的4.8美元/kg,環(huán)比增長率為-5.25%,其中3—6月份的降幅最大,環(huán)比增長率均在-10%以上。相比于國內(nèi)豬肉價(jià)格近乎“腰斬”的跌幅,同期的進(jìn)口豬肉價(jià)格也出現(xiàn)了下降的趨勢(shì),尤其在6—10月份,進(jìn)口豬肉價(jià)格出現(xiàn)了持續(xù)下降的趨勢(shì)。其主要原因在于,國內(nèi)豬肉價(jià)格迅速下跌預(yù)示我國國內(nèi)豬肉市場出現(xiàn)供過于求,國內(nèi)進(jìn)口商出于市場導(dǎo)向和利益需求會(huì)主動(dòng)降低豬肉的進(jìn)口數(shù)量,從而國際市場的豬肉價(jià)格也下降。

圖7 2021年我國豬肉月度進(jìn)口均價(jià)與國內(nèi)豬肉價(jià)格走勢(shì)圖

4 相關(guān)建議

4.1 適度提升進(jìn)口豬肉數(shù)量,提高其填補(bǔ)國內(nèi)需求的能力

綜上所述,相比于國內(nèi)豬肉產(chǎn)量,進(jìn)口豬肉的數(shù)量仍然較小,雖然近年來進(jìn)口豬肉的數(shù)量與比例都有所提升,但相較于國內(nèi)龐大的豬肉市場需求,進(jìn)口豬肉的數(shù)量仍然有限,尤其當(dāng)國內(nèi)豬肉供應(yīng)出現(xiàn)異常而大幅下降時(shí),進(jìn)口豬肉仍然無法有效填補(bǔ)對(duì)應(yīng)的國內(nèi)供給空缺。因此,在價(jià)格合理的情況下,適當(dāng)擴(kuò)大進(jìn)口豬肉的規(guī)模。尤其是進(jìn)口豬肉價(jià)格在多數(shù)情況下相較于國內(nèi)豬肉價(jià)格具有較大的優(yōu)勢(shì),因此,適當(dāng)擴(kuò)大進(jìn)口豬肉規(guī)模,有助于國內(nèi)豬肉供應(yīng)安全,而且還有利于促進(jìn)國內(nèi)豬肉平穩(wěn)供應(yīng)[8]。

4.2 適當(dāng)增加進(jìn)口豬肉來源,以降低進(jìn)口來源過于集中的風(fēng)險(xiǎn)

如前所述,僅西班牙、巴西、丹麥等3大豬肉進(jìn)口來源國在2021年的豬肉進(jìn)口量就超過同期中國豬肉進(jìn)口量的一半,而一旦這些國家對(duì)中國的豬肉供應(yīng)出現(xiàn)問題,我國豬肉的進(jìn)口數(shù)量將大打折扣,德國便是一個(gè)最好的例子。“非洲豬瘟”的多地?cái)U(kuò)散與“新冠肺炎”疫情的常態(tài)化,雙疫情的影響加之對(duì)外貿(mào)易摩擦爭端不斷,我國豬肉進(jìn)口存在諸多不確定因素,因此,適當(dāng)增加豬肉進(jìn)口來源地,以此來分散我國的豬肉進(jìn)口,降低對(duì)豬肉主要進(jìn)口來源地的依賴度是十分必要的。而我國政府顯然也是考慮到了這個(gè)問題,如2019年,加拿大因出口到我國豬肉存在質(zhì)量問題而被停止,我國便將目光轉(zhuǎn)向俄羅斯。

4.3 優(yōu)化我國豬肉供應(yīng)自給率,降低豬肉供應(yīng)不足

就目前我國豬肉進(jìn)口現(xiàn)狀而言,豬肉進(jìn)口存在太多不確定因素,因而增強(qiáng)我國生態(tài)豬養(yǎng)殖能力,優(yōu)化我國豬肉供應(yīng)自給率仍是保障國內(nèi)豬肉供給穩(wěn)定的基礎(chǔ)與重點(diǎn)。且從長遠(yuǎn)來看,增強(qiáng)我國豬肉供給能力不僅可以在很大程度上降低豬肉價(jià)格波動(dòng)的影響,而且相比進(jìn)口豬肉,國內(nèi)豬肉在運(yùn)輸距離與運(yùn)輸工具上的要求都更低,在我國冷鏈物流尚未發(fā)展完善之時(shí)也不失為一種良好選擇。可以通過正確選擇生態(tài)豬的飼料類型、給予生態(tài)豬良好的豬舍環(huán)境、定期對(duì)生態(tài)豬進(jìn)行藥物檢測,從而妥善進(jìn)行生態(tài)豬基本生產(chǎn),促進(jìn)我國的生態(tài)豬養(yǎng)殖業(yè)的信息化、立體化,進(jìn)而不斷提高我國的生態(tài)豬的養(yǎng)殖能力。

5 結(jié)語

相比于國內(nèi)龐大的豬肉消費(fèi)市場與豬肉產(chǎn)量,我國豬肉進(jìn)口數(shù)量仍然較少,并且難以在國內(nèi)豬肉供應(yīng)異常短缺時(shí)進(jìn)行有效的補(bǔ)充。這種現(xiàn)狀既取決于我國保障居民肉類食品供應(yīng)安全的國策,也受制于國際有限的豬肉貿(mào)易規(guī)模。在疫情以及諸多外部不確定性等因素的影響下,可以預(yù)見的是,我國的豬肉進(jìn)口規(guī)模將會(huì)長期保持在一個(gè)不會(huì)威脅國內(nèi)豬肉供應(yīng)的水平。但即便如此,進(jìn)口豬肉仍是我國國內(nèi)豬肉供應(yīng)一個(gè)不可忽視的存在,是我國豬肉市場的補(bǔ)充,也是維持國內(nèi)豬肉供應(yīng)穩(wěn)定的重要因素。