國際市場糧食價格回顧及展望

2022-02-12 05:47:58林學貴

中國國情國力 2022年1期

關鍵詞:大豆

林學貴

糧食不僅是人們的生活必需品,也是國家的重要戰略物資。保持糧價基本穩定是保障我國人民生活穩定和維護國家糧食安全的重要任務。我國作為世界上主要糧食消費和貿易大國,近年糧食進口量逐年增長。據海關總署統計數據,2021年1-11月,我國糧食進口量創歷史新高,累計進口糧食15094.3萬噸,同比增長19.7%,其中小麥、玉米、稻谷及大米的進口量分別為883萬噸、2702萬噸、438萬噸,同比分別增長17.8%、199.4%、96.8%。大量的糧食進口使得國內外糧食市場聯系增強,國際市場糧食價格的變化不僅直接影響我國糧食進口支出,而且通過其對國內糧食價格的傳導給國內居民生活消費支出和糧食生產決策帶來重要影響。當前變異新冠病毒仍在擴散,世界經濟雖在復蘇但并不穩定,全球面臨食品通脹加劇的風險,未來全球糧食增產受到氣候異常變動的影響,在此背景下,正確認識國際市場糧食價格變化特征及其趨勢,有利于我國政府和相關市場參與者作出合理的糧食價格風險管理決策。

一、小麥引領國際市場糧價上漲

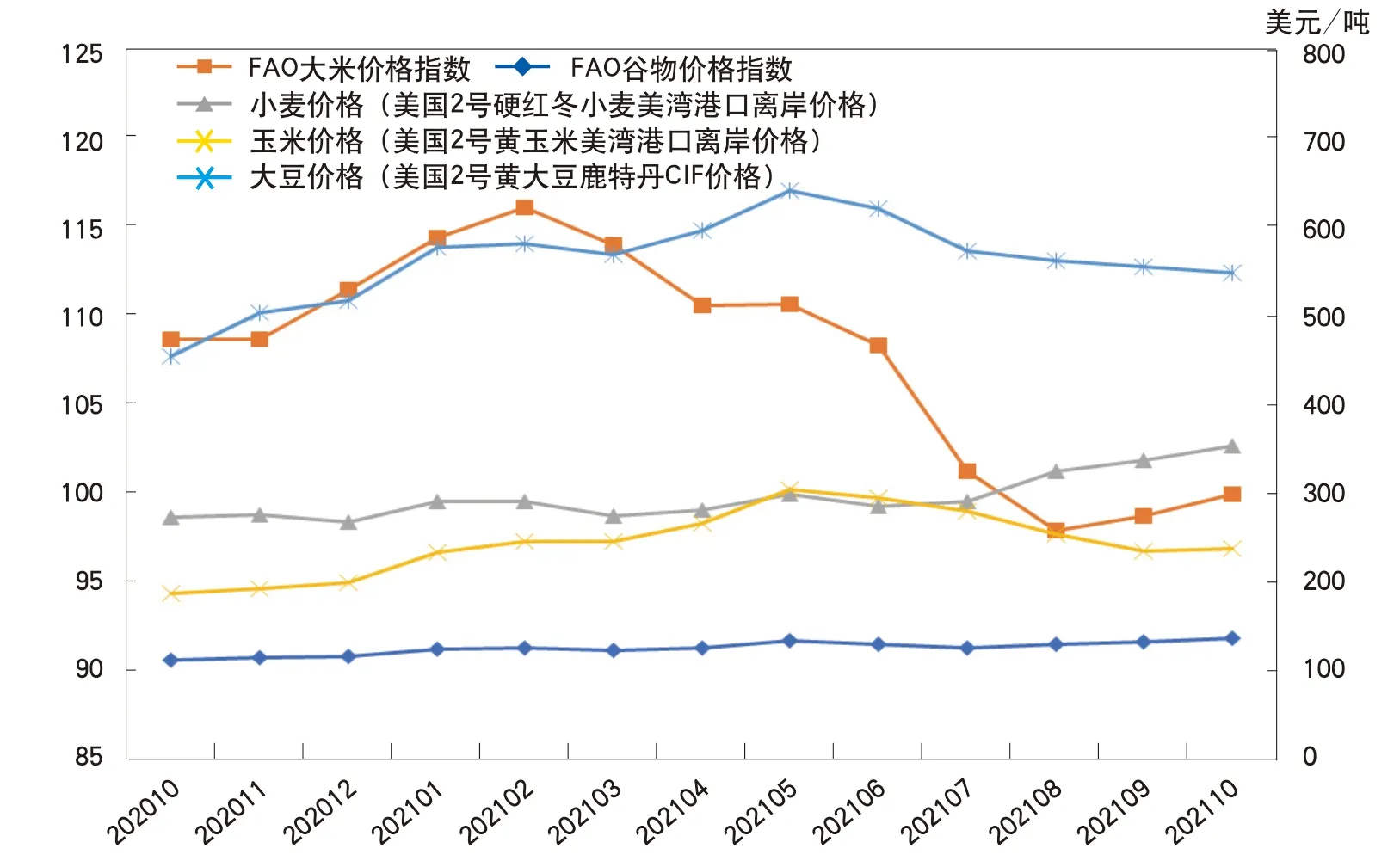

2021年國際糧食價格在小麥領漲下震蕩上升,大米、玉米、大豆的價格呈現前高后低走勢(見圖)。

圖 國際糧食價格走勢

據聯合國糧食及農業組織(FAO,簡稱聯合國糧農組織)數據,2021年11月FAO谷物價格指數平均141.5點,環比上漲3.2%,同比上漲23.3%。國際小麥價格(美國2號硬紅冬小麥美灣港口離岸價格,下同)在經歷2021年上半年的震蕩行情后,自7月開始連續4個月上升,11月升至2012年11月以來的最高水平。11月國際小麥價格378美元/噸,環比上漲7.8%,同比上漲37.5%。2021年上半年國際小麥價格的震蕩行情主要反映了市場對俄羅斯提高小麥出口稅帶來的影響以及美國和歐盟作物收成前景預期的不確定性;下半年國際小麥價格上漲的主要原因是全球小麥減產導致市場供應緊張,特別是加拿大、俄羅斯、美國等主要小麥出口國高質量小麥供應減少,帶動了全球小麥價格上漲。

2021年上半年,受進口需求強勁以及南美因干旱導致玉米產量預期減少的影響,國際玉米價格(美國2號黃玉米美灣港口離岸價格,下同)自年初一路上漲至5月份的高點304美元/噸,并創下2013年1月以來的最高水平。從6月開始,由于市場對美國、巴西、阿根廷等玉米主產國的季節性供應增加的預期以及港口貨運緊張的緩解,國際玉米價格出現連續4個月的下降,9月國際玉米價格降至235美元/噸,比5月下降22.7%。之后受生產成本漲價和進口需求影響,國際玉米價格已回升至略高于年初時的價格水平。11月美國2號黃玉米出口價格249美元/噸,環比上漲4.6%,同比上漲29.1%;10月烏克蘭玉米出口價格276美元/噸,環比上漲4.2%,同比上漲25.7%;10月阿根廷玉米出口價格246.5美元/噸,環比上漲2.5%,同比上漲13.3%。

因市場對泰國和越南大米供應的擔憂以及主要進口國特別是中國和菲律賓的進口需求,2021年初國際大米價格承接上一年的漲勢,并于2月份達到自2012年9月以來的歷史性高點。之后,由于運輸成本上升以及集裝箱短缺導致的貿易疲軟以及越南、泰國等大米主要出口國的季節性供應增加,國際大米價格逐步下跌,8月份跌至年度的最低點。9月以來由于市場對高品質大米需求旺盛,國際大米價格止跌回升。香米和粳米價格連續3個月上漲,11月香米和粳米價格指數分別為85.9和108.1,環比分別上升了1.7%和3.2%。11月FAO大米價格指數平均99.9點,與10月持平,同比下降8%。從全球大米主要出口國看,雖然各市場大米價格比2020年均有不同程度下降,但不同市場大米價格表現存在較大差異。越南伴隨著新冠肺炎疫情緩解帶來的交易活動增加,其大米出口價格自9月以來連續2個月上漲。11月越南25%破碎率大米出口價格399美元/噸,環比上漲3.9%,同比下降10.6%。印度由于盧比兌美元貶值以及新作物收獲臨近,11月印度25%破碎率大米價格下降到近12個月的低點334美元/噸,環比下降4.8%,同比下降2.6%。泰國因大米需求疲軟以及泰銖對美元貶值對米價的抑制作用抵消了因洪澇災害導致大米減產對米價的助漲,近期大米價格相對穩定。11月泰國25%破碎率大米價格394.3美元/噸,環比上漲0.3%,同比下降17.8%。

國際大豆價格(美國2號黃大豆鹿特丹CIF價格,下同)自2021年1月份的576美元/噸一路上漲,至5月份達到自2012年10月以來的高點647美元/噸,之后因進口需求減弱以及市場對大豆因種植面積擴大帶來的產量提高的預期,國際大豆價格一路下行,目前已跌破2021年年初的價格水平。11月國際大豆價格為551美元/噸,環比下降0.2%,同比上升10.1%。近幾個月的大豆價格下跌主要是大豆市場供應比較充足、需求相對疲軟。從供應方面看,北半球大豆季節性收獲抑制了價格上漲;從需求方面看,中國低于預期的大豆壓榨需求減少了大豆進口需求。

二、未來國際市場糧食價格影響因素分析

(一)全球谷物庫存利用率下降至近八年的低點,價格上行動力較強

由于需求快速增長,谷物庫存利用率下降至近八年的低點,谷物市場價格存在上行動力。

供應方面,雖然FAO連續幾個月下調2021/22年度全球谷物生產量預測值,但由于粗糧增產高于預期,預計2021/22年度全球谷物產量將創歷史新高。據FAO在2021年12月份發布的全球糧食形勢報告顯示,2021/22年度全球谷物(小麥、粗糧、大米)的生產量或將創歷史新紀錄27.91億噸,同比增產1920萬噸(增長0.7%)。

需求方面,預計2021/22年度全球谷物貿易將達到新的歷史紀錄4.8億噸,比上年度增長0.7%;預計2021/22年度全球谷物消費量為28.10億噸,同比增加1.7%。

由于谷物消費增速快于生產增長,預計2021/22年度全球谷物期末庫存下降至近六年的低點8.19億噸,同比下降0.8%,全球谷物庫存利用率下降至近八年的低點28.5%,同比下降3%。

從三大谷物品種看,市場走勢存在分化,具體表現如下:

1.小麥市場供應趨緊,價格上漲動能較強。全球小麥減產,進口需求強勁,市場供需緊張,價格上漲壓力較大。FAO數據顯示,供應方面,預計2021/22年度全球小麥產量7.696億噸,同比下降1%,主要是由于持續干旱導致美國、加拿大、俄羅斯、伊朗、土耳其等小麥主產國產量減少。需求方面,全球食用小麥消費將伴隨著人口增長而上升,飼料用小麥需求也將在2021/22年度保持增長,特別是來自歐洲、中國、印度、英國、北愛爾蘭以及美國的需求將顯著增長。預計2021/22年度全球小麥貿易達到新的紀錄1.92億噸,同比增長2.2%。預估2021/22年度小麥利用量7.79億噸,同比增長2%。預估2021/22年度全球小麥期末庫存2.85億噸,同比減少1.7%,為近五年來最低水平。預計2022年美國小麥期末庫存將下降至近八年的最低水平,加拿大小麥期末庫存將下降到40年來最低水平。預計2021/22年度全球小麥庫存利用率下降至35.8%,為近六年的最低點,同比下降3.2%。

2.大米庫存充足,價格上漲動力不足。未來大米市場供需相對寬松,庫存充足,價格存在下行壓力。預計2021年全球大米產量5.18億噸,同比增長0.9%。近期預測數據上調了巴基斯坦和美國的大米產量,下調了泰國和孟加拉國的大米產量。預計2022年全球大米貿易量5140萬噸,同比增長4.9%。大米貿易增長主要由于充足的全球可供應出口量,如預計印度出口將增加至1900萬噸,為歷史次高。另外,來自亞洲以外地區特別是西非國家和歐盟的進口需求增長強勁。預計2022年全球大米期末庫存為1.88億噸,同比上升0.3%,處于歷史上第二個最高紀錄水平。預計大米庫存增加較多的是韓國、印度尼西亞、印度、泰國等國家,同比將分別增長33.3%、10.3%、6.9%、4.2%。預計2022年全球大米庫存利用率為35.8%,同比下降0.6%,但仍處于歷史上高位。

3.玉米庫存利用率連續5年下降,價格存在上漲動力。預計2021/22年度全球粗糧產量15.03億噸,比上年增長1.4%,其中玉米產量15.03億噸,創歷史紀錄,同比增長1.4%。玉米產量增加主要是由于阿根廷、歐盟、中國、烏克蘭、美國以及西非幾個國家的產量好于預期。預計2021/22年度全球粗糧貿易量為2.345億噸,比上年度的歷史性紀錄水平減少1.3%,粗糧貿易量減少主要是玉米和大麥貿易量的減少所致,全球玉米貿易量減少主要是由于來自中國、越南以及歐盟進口的減少。預計2021/22年度全球粗糧期末庫存為3.5億噸,同比下降0.4%,其中玉米期末庫存3.06億噸,同比增長4.4%,為近四年來首次同比上升,特別是巴西、美國、歐盟、中國的玉米期末庫存上升較多,預計2021/22年度巴西、美國、歐盟、中國的玉米期末庫存分別為893萬噸、3793.6萬噸、733.5萬噸、2.1億噸,同比將分別增長70.7%、20.8%、6.5%、2.4%。雖然玉米庫存在多年下降后轉增,但目前的庫存水平仍低于2019/20年度的庫存水平,比近年高位庫存年份2016/17年度的庫存低13.2%。預計2021/22年度玉米庫存利用率為25.5%,同比下降0.8%,為連續5年下降。

(二)大豆市場供應相對寬松,價格穩中有降

■展翅翱翔|付秀宏/攝

據美國農業部2021年12月公布的數據,預計2021/22年度全球大豆生產創歷史新高3.82億噸,同比增長4.3%。其中阿根廷、美國、巴西分別預計增產7.1%、5.0%、4.3%。另外,印度大豆產量因為種植進度好于預期,預計大豆增產90萬-1190萬噸,成為位居全球第五位的大豆生產國。從需求看,預計2021/22年度全球大豆消費量3.77億噸,同比增長3.9%。預計2021/22年度全球大豆貿易量1.7億噸,同比增長2.4%。作為世界最大的大豆進口國,中國的大豆進口預計增長0.3%至1億噸。另一個大豆進口較多的地區是歐盟,預計其大豆進口量1500萬噸,同比增長1.4%。從主要大豆出口國的大豆出口情況看,預計2021/22年度巴西和阿根廷大豆出口分別為9400萬噸和535萬噸,同比分別增長15.1%、3.1%;美國由于大豆減產,預計2021/22年度其大豆出口5579萬噸,比上年度減少9.5%。

由于全球大豆生產增長大于消費增長,預計2021/22年度全球大豆期末庫存為歷史次高記錄水平的1.02億噸,同比增長2.2%。大豆庫存增加主要來自美國和巴拉圭,分別同比增長32.7%和52.9%。預計2021/22年度全球大豆庫存利用率為27.1%,同比下降1.6%。大豆庫存利用率仍位于歷史上相對較高的水平,這將對大豆價格的上漲具有一定的抑制作用。

(三)能源和肥料價格上漲助推糧價上升

糧食是能源利用密集型產業,或直接利用石油、天然氣、電力,或間接利用以能源為主要原料的化學投入品如肥料、農藥等,糧食的運輸、流通、零售均需要消耗大量能源。能源價格通過生產成本最終傳遞到糧食價格中。另外,玉米價格也因為作為生物燃料生產的原料受到能源產品價格的影響。過去幾個月由于全球經濟開始從疫情中恢復,全球能源消費逐漸恢復。國際能源署的數據顯示,全球石油庫存迅速下降,自2020年8月以來月均下降超1%;全球天然氣庫存目前處于較低水平,特別是歐洲的天然氣庫存低于過去五年的平均水平。2021年10月中旬布倫特原油價格達到七年來的高點,接近85美元/桶。2021年第三季度天然氣和煤炭價格飆升,澳大利亞熱力煤價格以及歐洲和亞洲天然氣現貨價格10月份達到歷史性高點,分別比1月價格高出3倍、4倍、2倍。近期雖然國際原油價格有所回調,但價格上升的大趨勢并未逆轉。當前北半球已進入寒冬,取暖和化石能源產品的需求上升,預計2022年伴隨著世界經濟的逐步復蘇,能源價格存在上漲動力。經濟合作與發展組織在2021年12月發布的《全球經濟展望》報告中預測,2022年全球經濟將增長4.5%,呈繼續復蘇態勢。國際金融論壇(IFF)也在12月發布的《IFF全球金融與發展報告》中指出,雖然2021年下半年世界經濟增長勢頭有所減弱,但全球經濟持續復蘇的趨勢未變。如果原油價格繼續上升,作為原油的替代品,生物燃料的生產有利可圖,由此刺激生物燃料需求。另外,由于許多國家計劃增加生物燃料生產以達成碳排放減少的目標,預計生物燃料的生產將會繼續增長。能源價格上漲和生物燃料生產增加將推高糧食價格。

受煤炭、天然氣等能源產品價格上漲影響,2021年全球化肥價格大幅上漲。據世界銀行數據,國際市場肥料價格指數2021年第三季度環比上升了18%,尿素價格第三季度環比上升了24%,磷酸氫二銨價格11月份達到2008年全球金融危機以來的最高水平。推高肥料價格的主要原因是肥料生產成本上升以及主要農作物種植地區對肥料的強勁需求。美國因為颶風導致天然氣減產引起能源價格上漲,海灣氮肥工廠被迫關閉;歐洲天然氣價格上升導致氮肥生產量減少;中國的燃煤價格上漲導致限電,引起肥料減產。2021年8月,歐盟、英國、美國、加拿大針對白俄羅斯實施經濟制裁,導致全球鉀肥市場波動加劇。11月俄羅斯計劃自12月開始對氮肥和含磷復合肥實施為期6個月的出口配額限制。2021年糧食價格的上升提高了種植效益,從而刺激2022年糧食作物種植面積擴大并促進肥料使用,預計2022年化肥價格特別是磷酸銨和氯化鉀的價格存在繼續上漲動力,這最終將推動糧食價格上漲。

(四)氣候變化

預計2022年糧食作物產量受拉尼娜天氣影響較大。據美國國家海洋和大氣管理局資料,北半球在2021年11月已經轉入拉尼娜天氣階段,預計有92%的概率將在2021年12月至2022年2月期間出現拉尼娜天氣,拉尼娜天氣持續至2022年4月份的概率為69%。這意味著北半球的某些作物比如玉米和小麥的產量會增加,但南半球也會因干旱而導致其他糧食作物減產。

目前北半球2022年冬小麥播種接近完成。據美國農業部發布的作物進展報告顯示,截至2021年11月28日,美國2022年冬小麥種植進展略高于近五年的平均水平,預計種植面積增加5%;歐洲東部國家近期降雨緩解了先前對土壤濕度不足的擔憂,小麥種植條件整體上比較有利,預計小麥種植面積與上年持平;俄羅斯小麥主產區伏爾加和中部地區因干旱小麥播種被推遲,但預計俄羅斯和烏克蘭的小麥種植面積高于其五年均值;近東部分國家由于降雨不足影響了小麥種植,遠東地區(包括印度)由于小麥價格高漲以及政府補貼,預計小麥生產增加。南半球正在種植2022年粗糧作物,據阿根廷和巴西的官方估計,受高價格刺激,2022年玉米種植面積創歷史紀錄。最近南美大豆種植區降雨增加了土壤濕度,有利于大豆作物種植。在南非,由于高價格的激勵和較好的種植氣候條件,預計玉米種植面積高于常年平均水平。

三、2022年國際糧食價格展望

綜合上述分析,2022年全球糧食市場將在供求平衡調節、能源和投入成本價格變化、氣候條件以及主要生產和貿易國家的政策等多重因素共同驅動下,價格整體上漲并呈現前高后低走勢。但各品種之間存在較大差異,小麥和玉米因市場供需偏緊,價格可能呈現前高后低、整體上漲的態勢;大豆因近期市場供應充足,價格下跌動力較強,但后期因需求增長,價格將回升;大米因庫存充足,價格將呈穩中下降走勢。由于世界經濟仍未從新冠肺炎疫情的影響中完全恢復,未來新冠肺炎疫情和疫苗的發展、糧食作物主要種植區域的天氣條件變化、全球糧食主要進出口國家的貿易和生物燃料生產政策以及國際政治局勢等還存在不確定性,因此,在判斷未來國際市場糧食價格走勢時,還需要考慮可能出現的市場條件急劇變化及其引發的風險并作出相應的調整。

猜你喜歡

農業科技通訊(2023年1期)2023-02-12 07:09:18

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年7期)2022-08-31 01:29:28

中國化肥信息(2022年5期)2022-08-30 01:58:26

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-10-14 08:35:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

農產品市場周刊(2017年4期)2017-03-03 19:40:05

兒童故事畫報·智力大王(2015年10期)2016-01-27 01:01:35

讀寫算(中)(2015年10期)2015-11-07 07:24:12