1月人民幣貸款增加3.98萬億為單月統計高點

2022-02-14 09:14:50

證券市場紅周刊 2022年6期

關鍵詞:融資

1月社融數據開門紅,結構上,政府融資繼續挑大梁,企業中長期貸款增速回暖,居民融資依然低迷。本次信貸數據超預期更多來自于供給端的政策推動,各地要求擴大有效投資,投資前置性需求明顯,信貸短期有望維持同比多增局面,但需求端尚未見明顯改善。去年Q4社融規模變化確認“政策底”已至,本次信貸數據確認穩增長節奏,有助于形成“情緒底”。

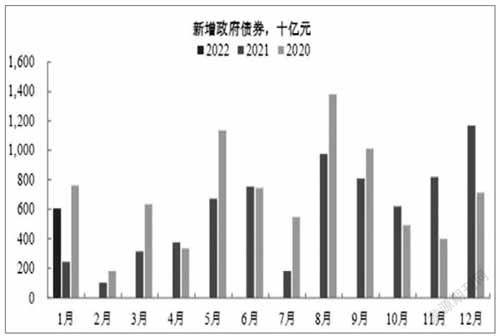

1月信貸和社融數據均創下歷史單月新高,且都超出Wind一致預期,穩增長初見成效,市場對政策發力的信心有望強化。信貸方面,企業中長貸同樣創下歷史最高紀錄,且一改前5個月同比少增2000億左右的頹勢,轉為同比多增600億。雖然企業貸款中短貸和票據融資的占比仍然較高,但是這是社融好轉初期的常見現象,2019年1月同樣曾出現。新增居民貸款比上年同期少增4270億,繼續受到地產銷售放緩的拖累。財政前置明顯,政府債融資繼續發力且財政支出保持強度。

信貸開門紅明顯超出市場預期,且向前看信貸和政府債券融資有望繼續推升社融存量同比增速,前期市場對經濟前景較為低迷的預期有望扭轉。但信貸開門紅僅是寬信用的起點,在中長期融資需求仍然較為低迷的背景下,我們預計財政政策將會更加積極,各地重大項目將會加快推進落地節奏,基建投資有望持續推升配套融資需求。

在1月央行數據通稿中,我們發現,央行特別強調1月信貸增量為單月統計高點,但有趣的是,央行在上一個單月統計2021年1月并沒有這樣的表態,足見央行對于當前信用擴張的重視。而在央行希望扭轉信用緊縮預期、主動擴張信用的階段,貨幣環境一般整體仍然也是放松的。此外,由于1月信貸的高增還是受到了一定的季節性因素影響,疊加居民信貸的回落顯示地產鏈條仍在收縮的過程中。因此,我們認為,社融數據的高增無疑是利空于債券的,但還不足以將其視為債券市場牛熊轉換的拐點,短期市場可能仍然維持震蕩格局。但是我們仍然需要在戰略上重視數據的改善,后續觀察年后復工的進展,預計當前市場的主要矛盾在3月或將進一步明朗。

隨著金融數據的公布,寬松預期正在逐步兌現,市場分歧和疑慮或逐步消退。從結構上來說,實體內生的融資需求仍然較弱,融資結構靜待改善。伴隨著后續穩信貸政策的持續出臺,我們預計后期信用環境將繼續改善。

圖說

整體來看,1月份社融超預期主要源于政策作用下,信貸供給層面的改善。一方面,“穩增長”政策引導銀行加大信貸投放,實現了“量”層面上的脈沖,另一方面,發改委近期表示“政策發力要適當靠前”,地方政府發債節奏大幅提前。但實體需求回暖持續性仍需觀察,一方面,歷年來銀行均有力求“開門紅”的習慣,2021年12月票據利率的大幅下滑也指向銀行有年底貸款后置的意愿;另一方面,從實際結果上來看,信貸改善主要依賴企業短期貸款、票據融資,顯示銀行有明顯沖量的需求。1月份社融數據超預期給經濟和市場帶來積極影響,但2-3月份實體需求能否持續回暖仍需觀察。

——摘自興業證券宏觀經濟研究報告

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00