地緣政治和金融壓力對我國商品期貨的影響研究

2022-02-15 07:50:18■陳楓

金融與經(jīng)濟 2022年1期

■陳 楓

一、引言與文獻綜述

大宗商品價格在反映全球經(jīng)濟活動動態(tài)方面發(fā)揮著至關(guān)重要的作用,商品期貨市場日益成為投資者和基金經(jīng)理投資的熱門資產(chǎn)類別。隨著中國商品期貨市場開放程度的不斷提高,越來越多的學者開始研究我國商品期貨市場收益率變動的影響因素。理解影響我國商品期貨市場收益率的因素及其影響機制能更好地進行風險管理和投資組合的管理。

自2008年美國次貸危機后,全球地緣政治格局正在經(jīng)歷加速演進和深刻調(diào)整,美俄政治博弈與烏克蘭危機、歐洲難民之殤和民粹主義思潮興起、美國總統(tǒng)大選以及政策不確定性、新興國家崛起以及對現(xiàn)有國際規(guī)則秩序變革的訴求、“一帶一路”、中美貿(mào)易摩擦、新冠肺炎疫情暴發(fā)等一系列大事件正重塑全球地緣政治格局,也在提升我國地緣政治風險水平。隨著我國金融市場的快速發(fā)展,國內(nèi)金融壓力也在不斷上升,如2013年銀行“錢荒”、2014年債券市場大規(guī)模違約、2015年股災等風險事件不僅危及單個金融市場的穩(wěn)定,而且極易在各金融市場間形成風險傳導。

近年來,地緣政治風險對商品市場的影響開始引起國內(nèi)外學者的關(guān)注。Vasilios&Periklis(2019)基于14個新興國家的地緣政治風險預測幾種資產(chǎn)的潛在能力:石油價格、匯率、國家股票指數(shù)和黃金價格,結(jié)果表明,新興國家的地緣政治事件對全球經(jīng)濟的重要性不大,因為它們對所研究資產(chǎn)的影響主要是暫時的,而且只具有區(qū)域重要性。Asai et al.(2020)認為地緣政治事件為政府政策的重要轉(zhuǎn)變提供了機會,這些轉(zhuǎn)變對金融和大宗商品市場的投資者情緒產(chǎn)生了廣泛影響。Tiwari et al.(2021)認為當發(fā)生與地緣政治風險相關(guān)的極端事件時,投資者的恐慌情緒會導致市場異常波動,最終影響商品市場的收益和波動。國內(nèi)目前關(guān)于地緣政治風險的文獻較少,周方召等(2020)結(jié)合運用GPR指數(shù)、EPU指數(shù)與Fama—French三因子模型,采用滾動估計方法,實證分析發(fā)現(xiàn)地緣政治風險暴露、經(jīng)濟政策不確定性暴露與股價崩盤風險正相關(guān)。卜林等(2020)考察了全球和中國的地緣政治風險、經(jīng)濟政策不確定性以及股票市場波動間的聯(lián)動關(guān)系及其變化特征。劉文革和黃玉(2020)運用經(jīng)典引力模型分析發(fā)現(xiàn)地緣政治風險對全球貿(mào)易流動具有顯著負面影響。

關(guān)于金融壓力指數(shù)對大宗商品的影響,國外文獻大多采用向量自回歸(VAR)或結(jié)構(gòu)門限向量自回歸(TVAR)方法。Bakas&Triantafyllou(2018)通過VAR分析估計了美國經(jīng)濟不確定性對大宗商品價格波動的影響,發(fā)現(xiàn)潛在不確定性沖擊對大宗商品價格波動的影響最為顯著。Yang et al.(2020)認為隨著大宗商品市場金融化程度的提高,這些市場越來越容易受到金融壓力的影響。上述分析隱含地假設(shè)不確定性沖擊對商品市場的影響都是不變的。Ding et al.(2021)運用時變模型研究發(fā)現(xiàn)金融壓力主要影響商品期貨的波動性而非收益率。

國內(nèi)學者們主要關(guān)注我國金融壓力指標的構(gòu)建。李程等(2021)構(gòu)建了中國金融壓力指數(shù)(FSI),建立MS—VAR模型識別中國金融壓力期,研究宏觀杠桿率、房地產(chǎn)價格的區(qū)制特征,并選擇具有代表性的時點構(gòu)建TVP—VAR模型,從居民和企業(yè)的角度分析變量間的動態(tài)傳導效應。劉金全和廖文欣(2021)構(gòu)建了我國金融子市場的壓力指數(shù),發(fā)現(xiàn)金融壓力與宏觀經(jīng)濟的關(guān)聯(lián)存在顯著的非對稱性和市場差異性,并呈現(xiàn)出自我修復和惡性循環(huán)兩種現(xiàn)象等。吳光磊等(2021)基于主成分分析法和CRITIC法構(gòu)建金融壓力指數(shù),利用組合模型模擬未發(fā)生新冠肺炎疫情時的情況,并同現(xiàn)實進行對比分析,最后預測2020年5—12月的金融壓力指數(shù),結(jié)果表明構(gòu)建的金融壓力指數(shù)同中國金融發(fā)展狀況相吻合。

國外文獻較多集中在金融和地緣政治風險對單一市場(如石油市場)的影響。此外,Chi Wei Set al.(2019)認為金融風險的擴大和意外地緣政治事件的發(fā)生可能會顯著影響大宗商品生產(chǎn)和總需求,最終導致大宗商品大幅波動。Abdel Latif&El Gamal(2020)認為,金融和地緣政治風險的持續(xù)上升往往會推高油價。Khan et al.(2021)研究了不同時期油價與金融或地緣政治風險之間的相關(guān)性。Ding et al.(2021)研究發(fā)現(xiàn)不同行業(yè)的商品期貨指數(shù)對不確定性影響的反應存在顯著的異質(zhì)性,能源、貴金屬和工業(yè)市場對金融壓力都非常敏感。

而國內(nèi)文獻則大多關(guān)注對股市、批發(fā)價格與大宗商品的影響或兩兩大宗商品市場之間的關(guān)系。李書彥(2014)基于對2005—2012年中國月度農(nóng)產(chǎn)品貿(mào)易條件指數(shù)變動的分析認為,大宗商品金融化盡管帶來了農(nóng)產(chǎn)品價格的大幅波動和市場風險,但是其價格發(fā)現(xiàn)功能使我國農(nóng)產(chǎn)品價格與國際市場接軌,因此價格貿(mào)易條件得以優(yōu)化。李沛然等(2019)基于能源、金屬與農(nóng)產(chǎn)品三個板塊的23種大宗商品月度價格數(shù)據(jù),采用DCC—MGARCH模型,計算兩兩商品價格間的動態(tài)條件相關(guān)系數(shù)以度量大宗商品間的價格協(xié)同性。朱慧明等(2019)考量不同市場環(huán)境下原油價格與經(jīng)濟政策不確定性對大宗商品市場非對稱性沖擊效應,結(jié)果表明油價沖擊對中國大宗商品收益的影響具有非對稱性。

綜上所述,可以發(fā)現(xiàn)國外文獻關(guān)于金融壓力指標和地緣政治風險對大宗商品的影響更多關(guān)注的是非時變性質(zhì)或只研究單一商品(石油)市場。國內(nèi)則鮮有研究涉及金融壓力和地緣政治風險對商品期貨市場收益率的影響。因此,本文從兩方面拓展了已有研究:一方面,彌補了國內(nèi)在金融壓力和地緣政治風險對商品期貨收益率的動態(tài)時變影響方面的研究,補充了現(xiàn)有宏觀經(jīng)濟不確定性對商品期貨影響的文獻,揭示了金融和地緣政治風險是否是推動不同行業(yè)商品期貨收益率變化的共同因素。另一方面,將TVP—SV—VAR模型運用于分析金融和地緣政治風險對我國商品期貨市場收益率的動態(tài)影響。該方法能夠靈活地捕捉政治或金融變量之間的傳遞機制以及商品期貨市場結(jié)構(gòu)的時變特征。該方法還考慮了不同時間點效應的差異,為分析商品收益率變化提供了一種新的動態(tài)視角。

二、模型設(shè)計與指標選取

(一)模型構(gòu)建

為了有效地描述解釋變量隨時間的變化,并捕捉結(jié)構(gòu)動態(tài)相互關(guān)系中可能的變化,采用TVP—SV—VAR模型,既能反映每個時間點的脈沖響應,也能反映整個采樣周期內(nèi)變量之間同時存在的非線性時變關(guān)系,實現(xiàn)從時變的角度分析不同不確定性沖擊對商品期貨市場收益率的影響。具有三個變量的SVAR模型為:

其中,y是觀測變量的一個k×1向量。F,…,F(xiàn)和A表示3×3的系數(shù)矩陣,μ表示結(jié)構(gòu)沖擊的3×1列向量。假設(shè)ε~N(0,∑∑),其中

A代表同步結(jié)構(gòu)沖擊效應估計的下三角矩陣,其中

則SVAR模型的簡化形式可表示為:

其中,B=AF,i=1,2,…,s。表示為:

其中,t=s+1,…,n,β~N(μ,∑),a~N(μ,∑),h~N(μ,∑)。并且

鑒于本文研究了不可見狀態(tài)隨時間的變化,使用平滑估計比使用過濾估計更有效。馬爾可夫鏈蒙特卡羅(MCMC)方法可以提供基于整個可用數(shù)據(jù)集的主要參數(shù)的平滑估計。因此,采用MCMC模擬算法在貝葉斯推理的背景下估計TVP—SV—VAR模型。為了從估計的后驗數(shù)據(jù)中獲得有效樣本,使用Gibbs抽樣算法放棄前1000個樣本作為預燒值,然后獲得10000個樣本。

(二)指標選取與構(gòu)建

本文數(shù)據(jù)自2008年1月—2020年12月,其中地緣政治風險(GPR)來源于Caldara&Iacoviello(2018)開發(fā)的地緣政治風險指數(shù),其余數(shù)據(jù)均來源于Wind數(shù)據(jù)庫。

商品期貨指數(shù)來源于Wind編制的Wind商品指數(shù)(WCI),并按照商品期貨分類方法選取了我國4個商品期貨市場指數(shù):能源期貨市場指數(shù)(ENI),農(nóng)產(chǎn)品期貨市場指數(shù)(AGI),貴金屬期貨市場指數(shù)(PMI)和工業(yè)金屬期貨市場指數(shù)(IMI),其中農(nóng)產(chǎn)品期貨市場指數(shù)為谷物指數(shù),油脂油料指數(shù),軟商品指數(shù)和農(nóng)副產(chǎn)品指數(shù)4個指數(shù)的加權(quán)平均,而受到貴金屬期貨指數(shù)的數(shù)據(jù)限制,時間序列最早取到2008年1月。

表1 各商品期貨指數(shù)包含品種

金融壓力指標,選取中國4個主要金融市場,即銀行部門,股票市場,債券市場和外匯市場,選取4個市場中的8個主要指標,同時借鑒王妍和陳守東(2012)的方法,對8個指標進行標準化處理并等權(quán)重加權(quán)平均后作為本文的金融壓力指數(shù)(FS),具體指標計算方式如表2所示,計算公式為:

表2 具體指標計算

三、實證結(jié)果分析

(一)單位根檢驗與參數(shù)估計結(jié)果

本文對地緣政治風險指數(shù)、Wind商品指數(shù)、能源期貨指數(shù)、農(nóng)產(chǎn)品期貨指數(shù)、貴金屬期貨指數(shù)和工業(yè)金屬期貨指數(shù)均取對數(shù)值,而金融壓力指數(shù)由于存在負數(shù),所以取原始數(shù)值。

首先對各變量進行單位根檢驗,結(jié)果顯示FS通過了平穩(wěn)性ADF和PP單位根檢驗,而GPR未通過ADF單位根檢驗,但PP檢驗十分顯著,因此綜合考慮后,選取GPR原始數(shù)據(jù)。商品期貨指數(shù)均未通過兩類單位根檢驗,因此均采取一階差分形式,一階差分后即為商品期貨的收益率。

根據(jù)SC和HQ信息準則確定TVP—SV—VAR模型的最優(yōu)滯后階數(shù)均為一階。本文對所需實證變量數(shù)據(jù)均采取標準化處理。表3為TVP—SV—VAR模型的參數(shù)估計結(jié)果,可以看到五組實證模型的非有效信因子均小于120,證明模型估計的結(jié)果是有效的。

表3 參數(shù)估計結(jié)果

(二)隨機波動時變特征

觀察圖1中各變量隨機波動特征分析,可以發(fā)現(xiàn)國際地緣政治風險在2014年和2020年有兩次峰值,分別對應于2014年烏克蘭危機和2020年新冠肺炎疫情暴發(fā)所產(chǎn)生的國家之間的地緣政治風險。我國金融壓力指數(shù)在2008年,2015年和2020年分別出現(xiàn)峰值,對應事件為2008年國際金融危機,2015年股災和2020年新冠肺炎疫情暴發(fā)所導致的國內(nèi)金融壓力提升。

圖1 各變量隨機波動時變特征

我國總商品期貨收益率與工業(yè)金屬期貨收益率的隨機波動特征走勢類似,都在2008年金融危機時期出現(xiàn)峰值,隨后波動較小,整體趨于平緩。能源期貨收益率在2008年,2017年和2020年都處于高位。農(nóng)產(chǎn)品期貨收益率在2008年、2011年、2016年和2018年均出現(xiàn)一波峰值。貴金屬期貨收益率在2008年、2012—2014年間、2016年和2020年都出現(xiàn)了較大的波動,因此可以看出2008年國際金融危機對我國商品期貨市場收益率的影響顯著,所有商品期貨市場收益率均受到了或多或少的影響,2015年和2020年的兩次金融壓力指數(shù)的提升對能源,農(nóng)產(chǎn)品和貴金屬期貨市場收益率造成的影響較大。在2014年的地緣政治風險提升時,貴金屬板塊所受到的影響最為顯著,2020年的地緣政治風險提升時,能源和貴金屬板塊反應均顯著。

(三)等時間間隔脈沖響應分析

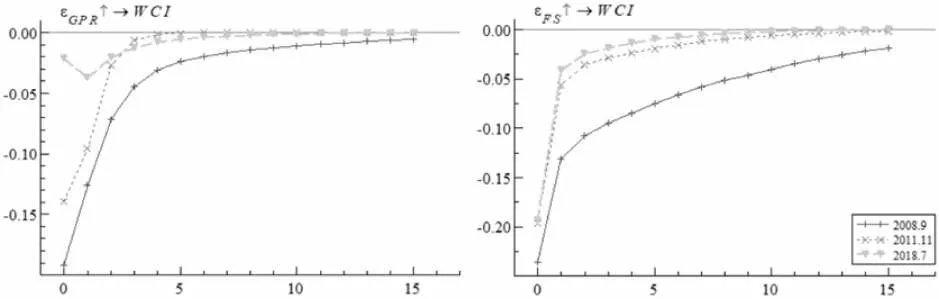

圖2為地緣政治風險和國內(nèi)金融壓力對我國總商品期貨市場收益率的等時間間隔脈沖響應圖,分析發(fā)現(xiàn),地緣政治風險上升對我國總商品期貨收益率的影響具有時變效應,短期(1個月)內(nèi)影響最大,而中長期(3個月和6個月)的影響逐漸變小,整體表現(xiàn)為負向影響。

圖2 總商品期貨市場收益率等時間間隔脈沖響應圖

金融壓力上升對我國的總商品期貨收益率也存在時變影響,短期至長期,影響逐漸減小。比較地緣政治風險和金融壓力指數(shù)上升對我國總商品期貨收益率的影響可以看到,國內(nèi)金融壓力的上升對期貨收益率的影響更大且持續(xù)性更久,而地緣政治風險的影響短期內(nèi)較大,中長期影響較小,持續(xù)性不強。這說明我國商品期貨市場開放程度較小,國外投資者較少,因此受到國際地緣政治風險的影響小,但可以看到自2010年起我國商品期貨市場發(fā)展加速,發(fā)展逐漸成熟后,商品期貨市場收益率在受到地緣政治風險和國內(nèi)金融壓力上升時的負向影響逐漸減弱,逐漸體現(xiàn)出商品期貨市場的避險作用。

分析圖3可以發(fā)現(xiàn),地緣政治風險和國內(nèi)金融壓力對我國能源期貨市場的收益率存在時變效應,地緣政治風險上升,在短期內(nèi)會使得我國能源期貨收益率下降,從2014年到2018年間為正向影響,波動范圍在-0.1到0.05之間,這是由于在2014年之前,我國能源期貨產(chǎn)品僅有燃料油期貨,而燃料油期貨在國內(nèi)外投資者中交易量較小,因此期貨市場收益率在面對地緣政治風險上升時仍為負向影響。到2014年時,我國已掛牌動力煤期貨合約,作為煤炭大國,動力煤期貨合約交易量迅速增加,國際投資者增加,因此起到了規(guī)避地緣政治風險的作用,而在2018年后再次轉(zhuǎn)為負向影響主要是受到了中美貿(mào)易摩擦的影響,國外投資者減少了對能源期貨的配置,其對我國能源期貨市場收益率帶來的負面影響較大。而在中長期來看,其影響變小,大體為負向影響,影響接近于零,因此地緣政治風險在中長期對我國的能源商品期貨市場收益率的影響較小,僅在短期內(nèi)影響較大。

圖3 能源期貨市場收益率等時間間隔脈沖響應圖

國內(nèi)金融壓力的上升在短中長期均對我國能源期貨商品市場收益率具有負向影響,波動范圍在0到-0.15,并且在短期內(nèi)影響最大,中期和長期影響逐漸減弱。相比于地緣政治風險,國內(nèi)金融壓力上升在中長期影響力度仍較大,這也說明了我國能源期貨市場收益率受國內(nèi)影響較大,國內(nèi)外投資者減少我國能源期貨產(chǎn)品配置程度較大,也表明我國能源期貨市場收益率無法規(guī)避國內(nèi)金融壓力上升所帶來的風險。

圖4為地緣政治風險和國內(nèi)金融壓力對我國農(nóng)產(chǎn)品期貨市場收益率的等時間間隔脈沖響應圖。地緣政治風險上升在短期內(nèi)對我國農(nóng)產(chǎn)品期貨市場收益率的影響最大,且均為負向影響,波動范圍在-0.075到-0.025,波動幅度小,而對農(nóng)產(chǎn)品期貨收益率在中長期的影響逐漸減小,在2011年后影響基本在零附近波動,這表明地緣政治風險對我國農(nóng)產(chǎn)品期貨市場收益率的影響僅僅為短期影響,中長期影響較小,這也意味著農(nóng)產(chǎn)品期貨在國內(nèi)外投資者資產(chǎn)配置中具有規(guī)避國際風險的作用。

圖4 農(nóng)產(chǎn)品期貨市場收益率等時間間隔脈沖響應圖

國內(nèi)金融壓力的上升在短期內(nèi)影響最大,在中長期影響逐漸減弱,但減弱幅度相比地緣政治風險影響的減弱幅度小很多,這表明我國的農(nóng)產(chǎn)品市場收益率受到國內(nèi)金融壓力上升的影響更大,更具持續(xù)性。同時觀察到,在2017年之前國內(nèi)金融壓力上升對農(nóng)產(chǎn)品期貨市場收益率的影響為負向的,而在2017年后的影響變?yōu)檎虻模@是因為自2016年起,中央“一號文件”提及“保險+期貨”業(yè)務(wù),這對農(nóng)產(chǎn)品期貨在規(guī)避國內(nèi)金融風險方面起到了一定的作用,也使得國內(nèi)外投資者增加了對我國農(nóng)產(chǎn)品期貨的配置。

圖5為地緣政治風險和國內(nèi)金融壓力對我國貴金屬期貨市場收益率的等時間間隔脈沖響應圖。地緣政治風險上升對我國貴金屬期貨市場收益率具有負向影響,且在短期內(nèi)影響較大,而在中長期影響逐漸減弱,長期影響幾乎為零,證明其持續(xù)性影響不足,僅為短期影響。短期內(nèi),貴金屬期貨市場收益率受到地緣政治風險的負向影響在2011年后逐漸減小,我國黃金期貨于2008年正式掛牌期貨交易所,但此時的黃金期貨開放程度不夠,發(fā)展不成熟,國外投資者較少選擇中國貴金屬期貨進行避險配置,因此在規(guī)避地緣政治風險方面的作用很小。在2012年,隨著中國白銀期貨上市,我國貴金屬期貨品種才完整,并且在2012年黃金市場開通詢價業(yè)務(wù),2013年黃金ETF成立,2014年黃金市場國際板成立,這表明我國貴金屬期貨市場的開放程度逐漸加大,同時也是自2012年后其作為國際避險資產(chǎn)的作用在逐漸增強,但仍可以看出我國貴金屬期貨市場的開放程度仍待進一步增加。

圖5 貴金屬期貨市場收益率等時間間隔脈沖響應圖

國內(nèi)金融壓力上升對我國貴金屬期貨市場收益率的影響在短期內(nèi)基本為正向影響,這也表明了貴金屬期貨在應對國內(nèi)金融風險時仍是國內(nèi)投資者的首要避險資產(chǎn),在2008年國際金融危機和2015年股災時期,均達到了一個正向峰值。在中長期,國內(nèi)金融壓力上升在2012年之前為負向影響,在2012年之后轉(zhuǎn)為正向影響,這仍與我國2012年之前黃金市場的發(fā)展程度不足有關(guān),國內(nèi)黃金期貨的避險作用的長期性不足,在2012年后我國黃金期貨市場開始逐步完善,其在短中長期的避險作用逐漸加強。

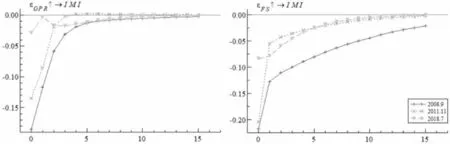

圖6為地緣政治風險和國內(nèi)金融壓力對我國工業(yè)金屬期貨市場收益率的等時間間隔脈沖響應圖。在短期內(nèi),地緣政治風險對我國工業(yè)金屬期貨市場收益率大體為負向影響,在2018年年中時影響轉(zhuǎn)為正向,這是由于在2018年中美貿(mào)易摩擦時期,美國對鋁產(chǎn)品加征關(guān)稅,然而中國直接出口至美國的鋁產(chǎn)品占出口比重不大,提升關(guān)稅對中國影響較小,這部分受抑制的鋁需求會被國內(nèi)市場消化,有利于下游產(chǎn)能擴張,從而對我國工業(yè)金屬期貨市場收益率產(chǎn)生了一定的正向影響。在中長期來看,均為負向影響,相比于短期影響,中長期影響減小幅度較大,表明地緣政治風險上升對我國工業(yè)金屬期貨僅在短期內(nèi)存在較大影響。

圖6 工業(yè)金屬期貨市場收益率等時間間隔脈沖響應圖

在短中長期內(nèi),國內(nèi)金融壓力上升對我國工業(yè)金屬期貨市場收益率均為負向影響,且影響隨著時期增加逐漸減弱,但相較于地緣政治風險的影響,其減弱幅度較小,這說明我國工業(yè)金屬期貨市場受到國內(nèi)金融壓力的影響更大,且影響具有一定的持續(xù)性。

(四)特定時點脈沖響應分析

本文借鑒Ding Qian et al.(2021)的研究選取三個時點,分別為2008年9月國際金融危機,2011年11月歐債危機和2018年7月中美貿(mào)易摩擦加劇,考察地緣政治風險和金融壓力上升對我國商品期貨收益率的影響。

通過觀察圖7的特定時點脈沖響應圖,可以看到三個歷史事件發(fā)生時,地緣政治風險和金融壓力上升都會使得我國商品期貨市場收益率下降,且在2008年金融危機爆發(fā)時,二者對我國的商品期貨收益率的影響均最大,均為負向影響,并且隨著時間的推移,其影響程度逐漸減小。與前文觀點一致,當發(fā)生三個歷史事件時,地緣政治風險上升所造成的商品期貨市場收益率下降的影響持續(xù)性較短,而金融壓力上升所帶來的影響持續(xù)性較長。同時,中美貿(mào)易摩擦事件發(fā)生時,地緣政治風險上升對我國商品期貨市場收益率的影響最小,這表明中美貿(mào)易摩擦時期,中國商品期貨市場的價格受到國際博弈的影響較小,一方面是由于我國政策調(diào)控,另一方面是由于期貨市場的開放程度較低。

圖7 總商品期貨市場收益率特定時點脈沖響應圖

觀察圖8可以看到,三個歷史事件發(fā)生時,地緣政治風險和國內(nèi)金融壓力上升對我國能源商品期貨收益率均具有負向影響。中美貿(mào)易摩擦時期,地緣政治風險和國內(nèi)金融壓力上升對我國能源商品期貨收益率的影響最大。這是因為我國是石油能源凈進口國,中美貿(mào)易摩擦持續(xù),將對我國的國際收支狀況產(chǎn)生重大影響,惡化能源行業(yè)的融資環(huán)境,進而對能源期貨產(chǎn)生負向影響,因此其受到的負向影響最大,持續(xù)期最長。國際金融危機時期,地緣政治風險和國內(nèi)金融壓力上升對能源期貨市場收益率的影響大于歐債危機時期的影響,且持續(xù)期更長,這表明我國能源期貨市場受到歐洲債務(wù)危機的影響較小,但其更易受到中美貿(mào)易摩擦和國際金融危機的影響。

圖8 能源期貨市場收益率特定時點脈沖響應圖

圖9為地緣政治風險和國內(nèi)金融壓力對我國農(nóng)產(chǎn)品期貨市場收益率的特定時點脈沖響應圖,可以看出在三個歷史事件發(fā)生時,地緣政治風險和國內(nèi)金融壓力的上升對我國農(nóng)產(chǎn)品期貨市場收益率均為負向影響。中美貿(mào)易摩擦時期,地緣政治風險和國內(nèi)金融壓力上升對我國農(nóng)產(chǎn)品期貨市場收益率的影響最小且持續(xù)時間也最短,這說明我國農(nóng)產(chǎn)品期貨對中美貿(mào)易摩擦時期發(fā)生的國內(nèi)外風險具有一定的避險作用。而在國際金融危機和歐債危機時,地緣政治風險上升對我國農(nóng)產(chǎn)品期貨收益率的影響較大,但歐債危機時期的持續(xù)時間短,金融危機時期的持續(xù)時間長。在金融危機時期,國內(nèi)金融壓力的上升對我國農(nóng)產(chǎn)品期貨市場收益率的影響最大且具有持續(xù)性。歐債危機時期,國內(nèi)金融壓力的上升對我國農(nóng)產(chǎn)品期貨市場收益率的影響較小,且持續(xù)時間也較短。

圖9 農(nóng)產(chǎn)品期貨市場收益率特定時點脈沖響應圖

圖10為地緣政治風險和國內(nèi)金融壓力對我國貴金屬期貨市場收益率的特定時點脈沖響應圖。中美貿(mào)易摩擦時期,地緣政治風險上升,使得我國貴金屬期貨的收益率上升,隨后下降,并在第5期左右變?yōu)榱悖鴩H金融危機和歐債危機時期,地緣政治風險上升對貴金屬期貨收益率的影響均為負向,這表明我國貴金屬期貨市場在應對早期的國際地緣政治風險中避險作用較差,而在2014年黃金市場國際板成立之后,其防范國際風險的作用逐漸提高。

圖10 貴金屬期貨市場收益率特定時點脈沖響應圖

對于國內(nèi)金融壓力上升,在三個歷史事件發(fā)生時,均為負向影響,但隨后在1期的時間內(nèi)都轉(zhuǎn)為正向影響,隨后影響逐漸縮小為零。這表明我國貴金屬期貨市場在規(guī)避國內(nèi)金融風險時具有一定的滯后性,當風險發(fā)生時,其對我國貴金屬市場收益率的影響先為負向的,隨后投資者購買貴金屬產(chǎn)品進行避險,貴金屬的避險作用才得以發(fā)揮。

圖11為地緣政治風險和國內(nèi)金融壓力對我國工業(yè)金屬期貨市場收益率的特定時點脈沖響應圖。從圖中可以看出,在中美貿(mào)易摩擦時期,地緣政治風險上升對我國工業(yè)金屬期貨收益率的影響最小,接近為零,這與前文所提到的觀點一致。而國際金融危機和歐債危機時期,地緣政治風險上升對工業(yè)金屬期貨收益率具有較大的負向影響,但國際金融危機時期影響的持續(xù)性長于歐債危機時期。

圖11 工業(yè)金屬期貨市場收益率特定時點脈沖響應圖

在三個歷史事件發(fā)生時,國內(nèi)金融壓力上升對我國工業(yè)金屬期貨市場收益率均為負向影響,國際金融危機和歐債危機時期受到的負向影響最大,且持續(xù)性較長,而在中美貿(mào)易摩擦時期受到的影響相對較小。

四、結(jié)論與政策建議

本文采用TVP—SV—VAR模型分析了國際地緣政治風險和國內(nèi)金融壓力對我國商品期貨市場收益率的動態(tài)時變影響關(guān)系,并將國內(nèi)商品期貨市場細分能源期貨市場、農(nóng)產(chǎn)品期貨市場、貴金屬期貨市場和工業(yè)金屬期貨市場,分析國際地緣政治風險和國內(nèi)金融壓力對不同商品期貨市場收益率是否存在影響及其異質(zhì)性。實證結(jié)果表明:

第一,地緣政治風險和金融壓力對我國商品期貨市場收益率存在動態(tài)時變影響。首先,地緣政治風險對我國商品期貨市場短期內(nèi)具有較大的負向影響,而在中長期影響較小。其次,國內(nèi)金融壓力上升對我國商品期貨市場短期內(nèi)負向影響最大,中長期影響減小,而負向影響的持續(xù)性更長,這說明在我國商品期貨市場受到國內(nèi)金融壓力的影響更大。最后,在三個歷史事件發(fā)生時,地緣政治風險和國內(nèi)金融壓力上升均對我國商品期貨市場產(chǎn)生負向影響,但影響程度存在異質(zhì)性,國際金融危機時期影響最大,持續(xù)性最久,歐債危機和中美貿(mào)易摩擦時期則影響較弱。

第二,地緣政治風險和金融壓力對我國四個子商品期貨市場收益率的影響具有異質(zhì)性。首先,地緣政治風險對不同的商品期貨市場大體上為負向影響,但能源期貨市場在我國動力煤期貨上市后其避險能力上升;農(nóng)產(chǎn)品期貨具備避險作用,其在受到地緣政治風險時波動最小;貴金屬期貨市場隨著交易品種的逐漸增加和開放程度的提高,其規(guī)避國際風險的作用在進一步加強;工業(yè)金屬期貨市場在中美貿(mào)易摩擦時期出現(xiàn)了正向影響。其次,當國內(nèi)金融壓力上升時,除貴金屬期貨市場具有一定的避險作用,其余期貨市場均受到負向影響。最后,地緣政治風險和國內(nèi)金融壓力上升對于不同的商品期貨市場在三個歷史事件發(fā)生時的影響具有異質(zhì)性,大體上為負向影響,但其中貴金屬市場表現(xiàn)出了對于規(guī)避國內(nèi)外風險的作用。

基于以上結(jié)論提出以下建議:第一,加強我國商品期貨市場開放程度。宏觀政策制定者應進一步提高我國商品期貨市場的開放程度,繼續(xù)擴大我國商品期貨交易的類別和品種,開展國際化的套期保值和投資業(yè)務(wù)。第二,大力發(fā)展創(chuàng)新型商品期貨金融產(chǎn)品。相關(guān)監(jiān)管部門應重視中國商品期貨在規(guī)避國內(nèi)金融風險中的作用,推出更多創(chuàng)新型商品期貨金融產(chǎn)品,加深商品期貨市場的“金融化”程度。第三,健全和完善商品期貨市場法律法規(guī)。應盡快健全、完善商品期貨市場相關(guān)的法律、政策、制度等,增大投資者交易活躍度,爭取國際定價權(quán)。

猜你喜歡

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03