善弈者通盤無妙手

2022-02-26 01:48:05陳嘉禾

新華月報 2022年4期

關鍵詞:基金

陳嘉禾

自從私募基金在中國市場誕生以來,至今已經歷了多年的發展。在這之中,大浪淘沙、洗盡鉛華,許多私募基金已經成了過去式。打開私募基金的列表,我們能看到不少已經清盤的名字,和不少在多年前就停止更新的凈值。

而對于那些逐漸發展壯大的私募基金,他們正在成為資本市場中一股新生的力量。總的來說,由于面對的客戶比公募基金更加小眾,同時對基金經理與私募基金創始人的激勵機制比公募基金、證券公司和保險公司更加優厚,因此和傳統的市場參與方相比(包括保險公司、公募基金、個人投資者和產業資本),不少在市場競爭中存活與勝出的私募基金,在投資的方法與運作上大有不同。

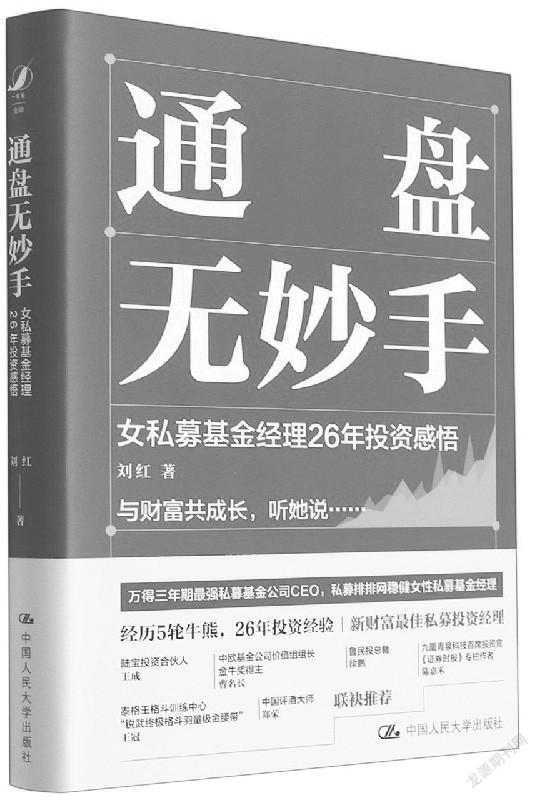

作為上海陸寶投資的總裁和主要發起者,劉紅女士最近把她過去8年中經營私募基金的想法和心得,以及她平時記錄的讀書筆記和游記,集合成了一本書《通盤無妙手:女私募基金經理26年投資感悟》,給投資者帶來對私募基金和投資行業的深度思考。

說到投資,人們的看法往往分成兩個極其相反的派別:一些人認為投資非常簡單,只要打探好消息、跟上趨勢,然后點幾下鼠標就行。另一些人則認為投資難于上青天,沒事最好不要碰股票,甚至把股票和賭博吸毒相提并論。

其實,這兩種思想都是錯的。《通盤無妙手》提出了一個觀點:投資很簡單,但是不容易。

說投資很簡單,是因為投資者只要遵循最基本的價值投資原則,做到選擇好的公司、找便宜的價格、分散買入足夠多的標的、持有足夠長的時間,也就是我常說的“好、低、散、長”,那么就能取得不錯的收益。

但是,這種看似簡單的價值投資方法,卻并不容易做,主要的原因是因為,大多數人不愿意慢慢變富。那么,在股票市場賺錢有多難呢?根據書中的數據,曾經有人測算了一段時間證券市場中盈利的客戶比例,結果發現能連續4年在股市賺錢的客戶為數寥寥。而某私人銀行歷年所有權益產品的復合收益率也僅有4%,遠低于高水平的股票投資者所能賺到的回報。

即使是在2020年、也就是公募基金普遍業績很好的一年,某個公募基金背后的數據也讓人感到唏噓。這個基金的凈值在這一年中飆升了120%,應該說業績非常好。但是,某基金銷售平臺卻顯示,即使是這樣好的基金,仍然有80%的持有人處于虧損狀態,其中虧損5%以上的人占了65%,而獲利超過5%的人只有9.6%。背后原因無它,就是基金投資者的追漲殺跌。

說到追漲殺跌,就想起來劉紅所說的投資者常犯的三個壞習慣:玩玩股票、跟風投資、追漲殺跌。有意思的是,我們不用分析這三個壞習慣背后的邏輯,只要從這三個詞的字面意思,都能看出為什么這樣做賺不到錢。

為什么“玩玩股票”不賺錢?如果投資者說,“我也想買只基金玩玩”“我也想炒股玩玩”,那么大概率會虧錢。為什么呢?因為“玩玩”是消費啊,消費不是要花錢的嗎?玩貓啊玩游樂場啊都要花錢,為什么玩股票就不要花錢呢?

為什么“跟風投資”不賺錢?有的人抱著“聽說買基金很賺錢,隔壁那個誰誰都賺好多錢了,我也要跟風買”的思想做投資,大概率也會虧掉。你跟的是“風”啊,風這個東西來無影去無蹤,怎么能當飯吃呢?要知道,中國人說“喝西北風”的時候,從來都不是什么好話。

為什么“追漲殺跌”不賺錢呢?“追漲”意味著漲上去再買,也就是買在高價;“殺跌”意味著跌下去再殺、把倉位再剁掉,也就是賣在低價。成天高買低賣,焉有不虧之理?

其實,在本來很正經的投資工作中搞投機,把本來應該用來投資的股票當作菜來“炒”,不光對錢包不好,對身體也不好,劉紅就說了一個她親身經歷的故事。

在2005年,有一次劉紅經朋友介紹,去上海著名的老中醫秦老先生處調理身體。秦老望聞問切一番后,得知劉紅是做證券工作的,就說“這個工作蠻辛苦呢”。大概以為劉紅不懂上海話,又私下對助手說:“炒股票老作孽的(上海話,語氣輕時意為辛苦、可憐),每天殫精竭慮想賺鈔票,久坐傷腎,久思傷脾,久視傷血勞于心。”劉紅聞之慨然:都知道投機不好,但從來沒想到還有這么多醫理。

所以說,投資做不好不但傷錢,也傷身體。但是,投資要是做得好,那可是錢和健康雙收。君不見,沃倫·巴菲特和查理·芒格雙雙高壽,有些人說,這還不是因為他們高壽,所以他們投資才做得好,活得長自然復利大唄。其實還真不是,巴菲特和芒格六七十歲的時候,在投資上就已經非常成功,只是到了八九十歲變得更成功而已。好投資與好健康可以相伴而行,投資前輩們誠不我欺。

要想做好價值投資,那么最重要的一件事,在于不要讓自己蒙受巨大和不可逆的虧損。要知道,如果一次虧損了50%,那么要賺100%、而不是50%,才能把錢賺回來。這正如“善弈者通盤無妙手”這句最早出于圍棋界的名言所說,只要不做出讓自己虧損巨大的昏招,那么長期就可以積小勝為大勝,積復利為財富。

在保證了投資盡量不蒙受巨大虧損、不“踩雷”以后,投資者需要做的,就是不停地把資產配置在更有效率、回報率更高的地方。

如果我們仔細閱讀巴菲特和沃爾特·施洛斯的文章,就會發現,他們都曾經提到一個概念:“資產配置的效率”。也就是說,即使A公司可能不錯,但是如果B公司更好,那么投資者應該毅然把資本從A公司上抽離,投入到B公司去,而如果C公司更好則繼續挪動,由此始終把自己的資本配置在最高效的投資上。而這種投資方法,同時也往往會避開市場上最熱門的股票:那些股票估值太貴,常常會給投資者帶來難以估量的損失。

在《通盤無妙手》中,劉紅還記錄了一位成功的房地產投資者的故事,與巴菲特和施洛斯所述的提高資本配置效率,有異曲同工之妙。

簡單來說,這位地產投資者遵循以下幾條規律:從不買新房,只買二手房,因為二手房容易有折價(后來有的新房也開始有折價但是需要搖號才能買到,是另一種特殊的制度設計,在此不論);從不看兩三年內的樓盤熱門度走勢,只看長期的區域潛力發展;從不買熱門樓盤,以免付出過高價格;從不買學區房,理由同第3點;等樓盤價值兌現以后就賣出,尋找下一個價格和價值錯配的目標。

由此看來,即使是在地產投資中,遵循與股票價值投資類似的規律,也可以讓人賺到不少錢。其實,早年在北京、上海、深圳等一線城市還沒有限購房地產的時候,我也聽說有一種策略,可以讓投資者賺到高于地產增速的收益,就是看這三個潛力相當的城市,哪一個的租金回報率顯著高于另外兩個,就把資本配置到這個城市的樓市。如此幾番交易,回報率往往遠高于持有一地的物業。

其實,對于價值投資來說,投資的技巧固然重要,但是還有一件事與投資的技巧同樣重要,那就是資金的長期性,也就是通俗所說的“好錢”。

“世人結交須黃金,黃金不多交不深。縱令然諾暫相許,終是悠悠行路心。”唐代的張謂曾經寫下這樣一首《題長安壁主人》。意思就是世上人們的交往,常常是錢多就好、錢少就壞。即使是有時候做出了承諾,也很難長期信守諾言,在利益面前仍然抱著一顆悠悠的路人之心。

在投資行業,事情也是一樣。當管理別人錢的投資經理,業績落后于市場一段時間以后,很難有資金能夠給投資經理足夠的長期支持。在2020年的巴菲特股東大會上,劉紅感到對巴菲特的質疑和冒犯明顯增多。這一方面可能是由于2020年的股東大會采取了網絡的形式,另一方面也和巴菲特當年的業績表現不盡如人意有關。

業績不好就要罵人的情況,絕對不只在巴菲特股東大會上出現。在公募基金,我們曾經聽到投資總監對基金經理說“業績不好就換人”。但是,有誰的投資業績又能永遠長青呢?幾乎所有投資業績超過20年的投資者,都有自己逆風的時候。在這種時候,資金能否給投資者足夠長期的支持,就變成和投資者水平高低一樣重要的因素。

善弈者通盤無妙手,善戰者無赫赫之功,善醫者無煌煌之名。自古以來,洶涌澎湃的豪情壯志固然讓人激動,但是最高明的技巧永遠是看起來最平淡的方法。在今天的投資行業,有多少人能真正明白這個道理呢?

(摘自《證券市場周刊》2021年第41期。作者為九圜青泉科技首席投資官)

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10