以史鑒未來:地產股何時“高歌”?(一)

2022-02-28 20:29:45鄭小霞?劉超

證券市場周刊 2022年6期

鄭小霞?劉超

2005年以來,9段地產股行情可歸結為三種模式,行業景氣是地產股行情的最核心的支撐因素。9段行情中5段行情為“景氣顯著改善疊加調控政策邊際放松”(模式1);2段行情為“高景氣疊加調控政策收緊”(模式2);另外還有2段行情為“政策邊際放松但景氣沒有變化”,但這兩段行情的持續時間較短(模式3)。總體來看,9段行情中有7段行情都由景氣提升驅動,只有2輪行情是純政策邊際緩和驅動,而且高景氣或景氣顯著改善行情持續時間要明顯長于政策邊際緩和帶來的行情。可見,行業景氣是決定地產股行情最關鍵的因素。

政策邊際緩和是景氣顯著改善的重要推動因素。

由于房地產調控政策通常在某一時間段密集出臺,緊縮政策出臺及之后的一段時間(通常為6個月至1年)內顯著抑制需求,會引致購房者觀望和需求積壓。當緊縮調控政策“見頂”或階段性緩和后,就容易出現剛需下場帶動前期積壓需求集中釋放,從而推動行業景氣顯著改善或進入高景氣。

70城房價環比快速上行對地產股行情有較為有效的指示意義。地產股行情通常可以使用70城房價環比漲跌幅變動進行觀測。其中,高景氣、景氣改善疊加政策邊際放松,主要表現為房價環比漲跌幅迅速上升;而只有政策邊際放松行情,房價環比漲跌幅則未有持續性改善。綜合三種模式及行情時間長度來看,房價環比漲跌幅快速上行,尤其是由負快速轉正或正值區間快速上行,通常預示著不錯的行情。

經歷了非典疫情影響后,國內經濟強勢復蘇,GDP增速由2004年四季度的8.8%持續上漲至2007年二季度的15%。股市在2005年6月觸底結束熊市,開啟新一輪大行情。這輪行情屬于經濟復蘇的盈利修復疊加估值修復雙驅動行情,各類行業指數普漲。

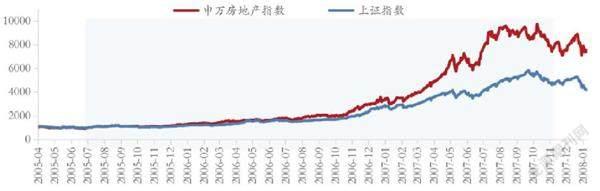

2005年7月25日起,申萬房地產指數由533.7點漲至階段性高位5709.8點,漲幅高達872.41%,強于上證漲幅465.74%。這一時期31個申萬一級行業中居第四位,排行前五的其他行業是非銀金融、有色金屬、國防軍工、房地產、機械設備。總體看,雖然這一時期調控政策持續收緊,但房地產市場及地產股走勢表現較強,主要源于經濟高速發展下房地產市場供給與需求端雙雙走強。

調控政策方面,高通脹推動房地產政策收嚴,但并未壓制地產股行情。

高通脹下,經濟過“熱”的擔憂推動決策層收緊房地產政策,但約束效果不理想,這一時期房地產市場及地產股雙雙走強。2005-2007年,非典疫情過后在“外貿+內需”雙引擎驅動下,經濟高速增長。中國加入WTO的紅利進一步顯現,國際收支順差額由2006年二季度的714億美元,快速上升到2007年二季度的1445億美元。在當時強制結匯的背景下,外匯儲備快速增長推動國內貨幣被動擴張,2007年M2同比增速處于20%高位,推動各類資產價格快速上漲。“奧運經濟”的預熱也是本段經濟的推動因素之一,政府安排2800億元用于奧運場館等相關設施建設,基建也拉動了經濟。

與此同時,高通脹問題逐步顯現,CPI持續上行,2007年3月突破3%,2008年2月達到峰值8.7%。經濟高增速、高通脹背景下,經濟過“熱”的擔憂推動決策層收緊房地產政策。以2005年3月《國務院辦公廳關于切實穩定住房價格的通知》(“老國八條”)為標志,政府正式開啟房地產調控序幕。國務院在2005年先后發布“老國八條”、“新國八條”(《國務院辦公廳轉發建設部等部門關于做好穩定住房價格工作意見的通知》),并在2006年追加《關于調整住房供應結構穩定住房價格的意見》( “國十五條” )等政策,從信貸、稅收、土地和住房供應結構等多維度對房地產進行宏觀調控。

調整房地產統計口徑,更加準確地反映房地產市場情況。“老國八條”要求“全面監測房地產市場運行”,明確“盡快對房地產市場特別是住房價格情況進行一次全面的分析,繼續完善調控住房價格的有關政策措施”。針對此前“全國商品房平均售價”、“全國商品住宅銷售平均價格”等指標無法全面反映房價等情況,從2005年8月起,國家統計局開始采用“全國70個大中城市房屋銷售價格”等統計指標,并沿用至今。

首付比例調高,推出二套房差異化信貸政策。1998年商品房設立之初,當年央行《個人住房貸款管理辦法》明確了30%首付比例。1999年,《關于開展個人消費貸款的指導意見》進一步允許銀行購房貸款上限為80%,即首付比例下調為20%。2003年為了應對“非典”影響,《關于進一步加強房地產信貸業務管理的通知》(121號文)明確第一套自住住房首付比例執行20%的優惠規定,第二套及以上適當提高比例。

2006年5月,國務院辦公廳先轉發了建設部等部門《關于調整住房供應結構穩定住房價格意見的通知》(“國六條”),之后又發布了“國十五條”,將首套房首付比例調高到30%,但自住住房且套型建筑面積90平方米以下的仍執行首付款比例20%的規定。2007年9月27日,央行和銀監會發布《關于加強商業性房地產信貸管理的通知》,即所謂“二套房貸新政”,首次明確二套及以上住房的首付比例不得低于40%。

交易環節稅費提高,開征營業稅,加強個人所得稅征管。2005年5月9日“新國八條”調整可住房轉讓環節營業稅政策,住房轉讓需持有兩年方可免征營業稅。2006年5月“國十五條”進一步將免征營業稅的住房持有年限上調至5年。2006年7月國稅局發布《關于個人住房轉讓所得征收個人所得稅有關問題的通知》(“108號文件”)進一步加強交易環節個人所得稅征管,對于不能正確計算房屋原值和應納稅額的,按照住房轉讓收入的1%-3%實行核定征稅,具體比例由地方在住房轉讓收入1%-3%的幅度內確定。

單位:點。資料來源:Wind,華安證券研究所。注:以2005年7月25日為標準化1000點

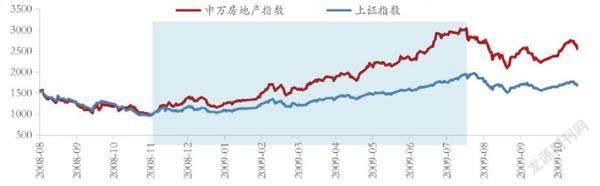

單位:點。資料來源:Wind,華安證券。研究所注:以2008年11月5日為標準化1000點

單位:%,平方米。資料來源:Wind,華安證券研究所

加強供需兩端調控。在需求端,2005年3月“老國八條”開始加強拆遷規模控制,2006年7月建設部《關于規范房地產市場外資準入和管理的意見》(“171號文”)規范外資房地產市場準入以及外資機構、個人購房。在供給端,2005年5月“新國八條”開始加強經濟適用房建設,2006年“國十五條”明確了“90/70”政策,即商品住房建設套型建筑面積90平方米以下住房(含經濟適用住房)面積所占比重,必須達到開發建設總面積的70%以上,加大普通住宅供應。

本段調控收緊中,房貸利率隨政策利率上行。一是從2006年4月28日到2007年12月21日,貸款基準利率上調了8次,從5.85%上調到7.47%。雖然2006年8月19日,央行《關于調整商業銀行住房信貸政策和超額準備金存款利率的通知》(銀發〔2005〕61號)推進房貸利率市場化改革,允許“商業性個人住房貸款利率的下限由貸款基準利率的0.9倍擴大為0.85倍”(即房貸利率最低可打85折),但是折扣力度遠不及利率上行幅度。二是住房公積金貸款利率持續上升。

行業景氣方面,供需兩旺下房地產行業快速發展。

全國房價、房屋銷售快速上行成為這一時期地產股行情的最重要支撐。以國家統計局70個大中型城市房價指數來看,在2005年7月到2007年10月期間,新建住宅價格指數環比上升,其中在2006年10月到2007年10月上漲明顯。房地產投資和商品房銷售額月同比保持較高增速(2006年下行是因為2005年調整了統計口徑導致基數增加)。

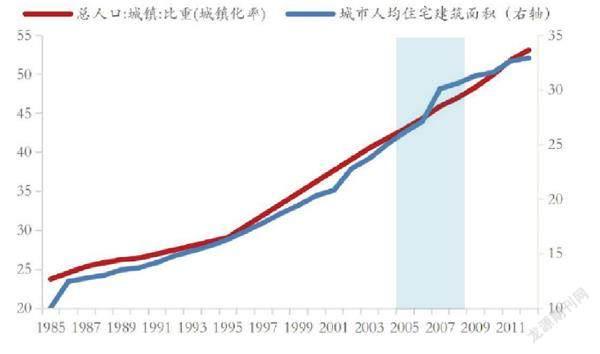

城鎮化加速催生了大量房地產市場需求,疊加貨幣供應量高位,調控效果并不理想。這一時期雖然出臺了一系列房地產調控政策,但只有個別月份房價漲幅有所收窄,房價整體漲幅明顯。一是經濟高速增長,城鎮化率快速提升、人均住宅面積不足30平方米催生了大量房地產需求。因市場需求過熱,房屋供應偏緊,房地產銷售面積大于竣工面積,待售面積(絕對庫存)處于相對低位。二是貨幣政策雖然有所收緊,但M2處于高位,增速達到20%以上,相應推高了各類資產的價格,房價也隨之上漲。三是對經濟增長的樂觀預期對房價形成了一定催化。

上市公司業績方面,房地產行業利潤連續高增。

房地產行業利潤率保持高增長,助推地產股走俏。隨著經濟增長走出底部,市場各個行業盈利水平也企穩上行。上市房地產企業在2005年四季度的歸母凈利潤為-82.67%后,行業盈利增速見底,2006年四季度單季度歸母增長達到了341.27%,2007年該指標持續改善,2007年三季度以及2007年四季度更是連續兩個季度高達三位數。與其他行業相比,房地產行業利潤增速也具備相對優勢,利潤增速僅落后于輕工制造以及商業貿易,盈利能力較強支撐上漲。這一時期申萬31個行業2007年11月估值普遍較2005年7月估值上漲超過一倍,其中房地產行業PE(TTM)由2005年7月18.97倍上升至2007年11月的87.79倍,漲幅達463%,處于所有行業之首。

2008年,美國次貸危機逐漸傳導至國內,拖累國內經濟。2008年四季度和2009年一季度國內經濟增速較之前大幅下滑至7.1%、6.4%。為了應對危機,2008年7月28日召開的政治局會議將2007年底中央經濟工作會議確定的“防經濟過熱,防明顯通脹”的政策基調,調整為“一保一控”,即“保持經濟平穩較快發展,控制物價過快上漲”。

2008年11月9日國常會宣布了“四萬億”投資計劃,央行也連續降準降息予以配合。與此同時,政策端放松了對房地產的調控。在經濟強刺激政策下,A股在2008年11月初到達底部,開始新一輪行情,這輪行情仍然屬于經濟復蘇的盈利修復疊加估值修復雙驅動行情,各行業指數普漲。申萬房地產指數由2008年11月4日的1382.41上漲到7月28日的4356.54點,漲幅為179.83%,強于上證89.53%,在31個申萬一級行業中居第四位,排行前五的行業分別是有色金屬、煤炭、汽車、房地產、建筑材料。

調控政策方面,金融危機后需求端政策全面放松,供給端對融資加大支持力度,支撐本段地產股行情。

為了應對危機,2008年下半年中國宏觀政策基調隨經濟形勢變化開啟調整,房地產調控政策進入了短暫的放松階段,成為本段行情的重要支撐。在貨幣與財政政策的雙重刺激下,中國經濟增速探底回升,GDP增速由2009年年一季度的6.4%回升至2009年三季度的10.6%,但決策層并沒有急于退出刺激政策,經濟增速一度在2010年一季度達到12.2%。

以2008年10月央行《關于擴大商業性個人住房貸款利率下浮幅度等有關問題的通知》(銀發[2008]302號)為標志,房地產行業政策由緊縮轉為放松。其中,需求端在首付比例、房貸利率折扣以及交易環節稅費等方面實施了全面的政策放松。供給端注重支持房企合理融資需求減輕房企壓力。

需求端政策全面放松。一是下調首套房首付款比例,同時大幅放寬二套房認定標準。2008年10月,央行《關于擴大商業性個人住房貸款利率下浮幅度等有關問題的通知》(銀發[2008]302號)提出首套房最低首付款比例調整為20%(此前為30%),同時對于居民改善型普通自住房貸款需求,金融機構可在貸款利率和首付款比例上按優惠條件給予支持。針對央行通知中未對改善型普通自住房貸款做出清晰的定義,2008年12月國務院辦公廳《關于促進房地產市場健康發展的若干意見》中,將改善型需求定義為“對已貸款購買一套住房,但人均住房面積低于當地平均水平,再申請貸款購買第二套用于改善居住條件的普通自住房的居民”,執行“可比照執行首次貸款購買普通自住房的優惠政策”。在實踐操作中,人均住房面積是否低于當地平均水平是一個比較模糊的概念,發放貸款的銀行或公積金管理機構缺乏測算人均住房面積的具體標準和手段,給金融機構留出了操作空間和較大的自主權,綜合來看該政策事實上全面調低了購買普通住宅的首付比例。

二是交易環節稅費全面下調。2008年10月,在央行宣布下調貸款利率下限和首套房首付比率的同一天,財政部、國家稅務總局發布《關于調整房地產交易環節稅收政策的通知》,對個人首次購買90平方米及以下普通住房的,契稅稅率暫統一下調到1%(此前為1.5%-4%),對個人銷售或購買住房暫免征收印花稅,對個人銷售住房暫免征收土地增值稅。2008年12月國務院辦公廳《關于促進房地產市場健康發展的若干意見》制定了為期1年的稅收優惠政策,個人轉讓普通住宅免征營業稅持有年限從2年提高到5年,持有年限在2年以下的由全額征收改為轉讓收入減去購買住房原價的差額征收。

加強對房地產企業融資端支持。一是取消對商業銀行的信貸規模限制。2008年11月國務院常務會議要求“取消對商業銀行的信貸規模限制,合理擴大信貸規模”,12月國務院辦公廳《關于促進房地產市場健康發展的若干意見》提出“經濟下行期要避免盲目惜貸”。

二是放松房企融資環境。2008年12月13日國務院辦公廳《關于促進房地產市場健康發展的若干意見》允許“部分住房公積金閑置資金補充用于經濟適用住房建設、支持房地產開發企業合理的融資需求等”。

三是鼓勵信托資金支持房地產。2009年3月銀監會《關于支持信托公司創新發展有關問題的通知》,允許監管評級2C級以上的信托公司可向僅取得“三證”的房地產開發項目發放貸款,較此前“四證”要求有所放寬條件。

四是降低資本金比率要求。2009年5月,國務院《關于調整固定資產投資項目資本金比例的通知》,將房地產開發商在項目開發中最低資本金比例由之前35%,調整為保障性住房和普通商品住房項目20%、其他房地產開發項目30%,以進一步刺激房地產投資。

房貸利率快速下調。5年期基準利率從2008年10月的7.47%一路下行至2008年12月的5.94%,下降約1.5個百分點。同時得益于2008年10月調降首套房利率折扣下限,和允許改善型購房需求參照執行首套利率。2008年底央行開始公布個人住房貸款加權平均利率顯示,2008年四季度房貸利率約4.9%,而2009年房貸利率約為4.4%左右,下行約0.5個百分點。

行業景氣方面,政策轉松,房價、銷售、投資迅速反彈,支撐地產股行情。

全國房價、房屋銷售、地產投資開啟反彈,也對本段行情起到支撐作用。新房價格環比在12月達到此輪底點,此后開啟上漲,二手房價格在2009年續跌2個月后開啟反彈。并且房價環比在2009年7月地產股行情結束后依然維持上漲趨勢直到2010年初。這一時期的房價迅速回升一方面來自于天量信貸和相關政策的支持,另一方面則來自于二套房認定標準執行時放松,推動購房成本進一步下降,激發居民購房熱情。商品房銷售額月同比在2008年12月達到-1.35%較此前大幅收窄,2009年全年維持較高增速。房地產投資也在調控放松后逐步開啟反彈。

房價和收入增長預期重回樂觀,支撐地產股行情。在國家出臺一系列刺激政策下,居民可支配收入增速回升。同時,房價上漲也進一步強化了居民對于房價未來上漲的預期。央行城鎮儲戶調查顯示,2008年四季度認為房價上漲的儲戶僅15.8%,而到了2009年三季度這一比例大幅上漲至41.5%。

上市公司業績方面,基數影響下,房地產行業利潤增速由負轉正。

房地產行業利潤由負轉正,對地產股行情貢獻不大。在“四萬億”政策強刺激下,上市企業盈利水平隨經濟企穩回升。上市房地產企業因前期高基數,在2008年三季度后整體利潤并不理想,2008年三季度-2009年一季度連續三個季度歸母凈利潤同比為負。但在強刺激的政策下,行業盈利增速見底回升,2009年三季度實現增速由負轉正。這一時期房地產行業利潤增速不具備相對優勢,汽車行業的增速極其亮眼,連續三個季度保持超190%以上的高增長。這一時期申萬31個行業估值有所修復,其中房地產行業PE(TTM)由2008年11月21.78倍上升至2009年7月的47.67倍,估值漲幅為214%,所有行業處于中游。

作者工作單位為華安證券