產業鏈視角下中國棉花生產布局演化及影響因素研究

2022-03-02 06:46:02王如意宋玉蘭

資源開發與市場 2022年3期

王如意,宋玉蘭

(新疆農業大學經濟管理學院,新疆 烏魯木齊 830052)

作為重要的戰略物資和主要紡織原料,棉花是我國產業鏈最長、產業關聯度最高的勞動密集型產業。發展棉花產業不但直接關系到棉農的收入水平和棉紡織工業生產,而且和農業協調發展密切相連。2001年國務院下發《棉花收購與市場管理暫行辦法》,我國棉花產量由2002 年的485 萬t 增至2018年的588 萬t,紡織服裝出口額由331 億美元增長至2004億美元。近年我國棉花產業發展態勢良好,但也涌現出很多問題:①參差不齊的棉花質量難以滿足國內不斷上升的棉紡市場需求;②棉花生產空間布局呈“西增”趨勢,但棉花產業相關行業卻呈“東增”趨勢,棉花產業鏈的空間分工與組合問題愈加嚴峻;③生態資源約束和錯綜復雜的國際環境使我國棉花產業面臨國內外產業變革的巨大沖擊。2019年和2020 年,“中央一號文件”強調既要優化棉花生產布局,鞏固棉花生產能力,也要不斷提升產業鏈現代化水平,推動棉花全產業鏈優化升級;《2020 年自治區種植業工作要點》《紡織工業發展規劃(2016—2020年)》等文件出臺,對建立和完善我國棉花生產布局發揮了重要作用。

已有關于棉花生產布局方面研究集中在3 個方面:①圍繞棉花種植業的集聚研究。郭柏林從棉花綜合品質和棉田飽和度兩個指標設計了棉花合理布局的優化模型及調整方向[1];王晶、肖海峰運用空間自相關、多元線性回歸模型研究了我國棉花生產空間格局差異,發現原棉生產重心由南向北,再由北向西北遷移,棉花產量差距變大且呈現高度集聚的特征[2];于雅雯、余國新、魏敬周發現棉花生產逐步由黃河流域和長江流域向新疆地區轉移,同時新疆內部棉花種植也不斷向優勢區域集中[3]。②針對棉花生產區域格局變化的影響因素分析。鐘甫寧、胡雪梅認為非農就業機會、自然災害、政府投資等都是影響棉花生產布局變化的因素,但影響最顯著的是棉花與替代作物的相對價格[4];朱啟榮指出中國棉花生產布局變遷的深層次原因是種植業內部的比較利益[5];李先東、王曉偉、馬春王月等分別從成本收益、技術進步和國家政策角度分析了我國棉花的生產演變過程[6-8]。④基于棉花產業鏈的整體研究。揭懋汕、雪燕、薛領認為我國棉花產業鏈上游行業空間集聚程度在全國尺度上有所加強,棉花產業鏈中下游相關行業由分散變為集聚分布的整體格局[9];Shrinivas、Gomez發現印度棉花產業鏈價格傳導存在不對稱信息,導致軋花廠獲得棉花產業鏈大部分利益,使得棉農出售原棉時處于不利地位[10];魏敬周、趙玉明等提出要以合作社或紡織服裝企業為主導整合上游棉花種植和生產各個環節,在中下游擴大產業鏈發展空間,構建新型紡織產業示范園區,促進中下游紡織產業集聚體系的形成[11,12]。

綜上,國內學者多基于省際層面棉花第一產業產值數據,通過空間集聚法分析研究我國棉花生產布局演化特征,并識別影響其布局變化的關鍵因素[13]。但現有研究還需要豐富和拓展:①對棉紗和紡織服裝行業等棉花相關行業的關聯性研究并不多見。②從產業鏈視角分析棉花產業布局變化特征及其深層原因的研究少見。③現有研究主要基于棉花總產值數據,其結果難以規避市場價格波動和地區差異帶來的影響。鑒于此,本文運用生產布局指數,從產業鏈視角出發描述我國棉花相關行業生產布局變化過程,通過構建固定效應模型探討影響棉花相關行業生產布局的關鍵因素,為推動我國棉花產業布局優化和結構調整提供參考。

1 研究區概況

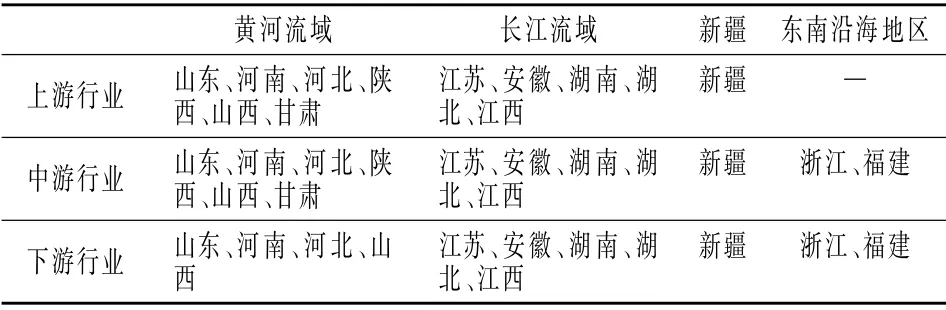

我國棉花主產區包括黃河流域、長江流域和新疆維吾爾自治區(以下簡稱“新疆”)。其中,黃河流域棉區包括山東、河南、河北、陜西、山西、甘肅,長江流域棉區包括江蘇、安徽、湖南、湖北、江西,新疆棉區是產量最大的棉花主產區。本文選取12 個棉花主產省份作為棉花產業鏈上游研究區域,根據各省份棉紗產量在全國棉紗總產量所占比重,選擇12 個棉花主產省份和東部沿海浙江、福建作為棉花產業鏈中游研究區域;考慮到數據獲取難易和陜西、甘肅紡織服裝業發展相對不發達的現實情況,選取河北、江蘇、安徽、江西、山東、河南、湖北、湖南、新疆、浙江、福建作為棉花產業鏈下游研究區域(表1)。

表1 研究區域概況Table 1 Overview of the study area

2 理論分析與研究假設

生產布局(或產業布局)既是同類行業生產能力的空間分布,又隨著時間演變的過程,其本質是“空間分工+時間演變”。因此,棉花相關行業生產布局是指堅持可持續發展原則,以各地區資源稟賦、比較優勢和國家政策制度為引領,以促進棉花上游高質量生產、中游高效率加工和下游穩定銷售為目標,以生產加工為對象的農戶、加工企業、流通企業、研發中心、檢測中心、中介機構等組織在一定地區的高度集聚和緊密相連。它不僅具有地理鄰近性和產業關聯性,且兼具高度的生態可持續性、經濟高效性和產品標準規范性。棉花產業布局強調從田間生產到紡織服裝的全產業鏈條,具體包括上游行業(原棉產業)、中游行業(棉紗生產)和下游行業(紡織服裝)。中、下游行業生產加工需要上游行業提供原材料,整體涵蓋原棉生產和軋花等多個相關行業。因此,棉花相關行業生產布局逐漸形成“一榮俱榮,一損俱損”的緊密產業鏈關系。

2.1 自然稟賦因素

上游行業生產過程需要充分利用棉花生長季的平均溫度、光照與水資源等自然因素。理論上,自然稟賦對棉花生產是把“雙刃劍”。一方面,氣候變暖可能會增加積溫,延長作物生長期,增加復種指數,增強二氧化碳施肥效應,進而提高棉花產量[14];另一方面,氣候變暖可能使害蟲順利越冬而引發更多病蟲害,造成棉花減產等負面影響。此外,降水量過多且集中可能導致棉花蕾鈴脫落,使棉花產量下降。由此可見,各地區棉花生長季的平均溫度、光照和水資源總量過高或過低均會對棉花生產造成一定的影響。自然稟賦是影響棉花產業布局的重要因素,但與中下游行業對比,棉花上游行業可能受自然稟賦的影響更顯著。基于此,本文提出假設H1:與棉花中下游行業對比,自然稟賦因素對棉花上游行業的影響更大。

2.2 科技因素

相較于上游棉花種植,中游行業對科技需求相對較高,其在棉花產業生產布局中也占據至關重要的地位[13]。相較于下游行業,中游行業因科技投入比較優勢使其在棉花加工環節具有較大優勢,也會吸引下游廠商在此集聚,進而節約流通成本。與上游行業相比,中游行業區位優勢顯著,“后向關聯”效應會加速棉花產業在生產、產值、技術等方面發生變化,促使上游行業后向關聯部門發生改變。換言之,中游行業會加速棉花產業鏈形成,增強上下游行業的垂直關聯,促進棉花產業集聚區域格局和戰略性產業基地推進,最終提高棉花產業競爭力。由此可見,基于比較優勢的中游行業“產業基地”正逐步形成。基于此,本文提出假設H2:科學技術越發達的地區,棉花產業生產規模越大。

2.3 經濟因素

下游行業在棉花產業生產布局的比重不斷增大。根據區域比較優勢理論,經濟欠發達地區更適合發展勞動密集型與資源密集型產業。行業實際競爭優勢不僅包括銷售優勢,還包括土地和勞動力等多方面優勢,是產品成本的綜合比較優勢。綜合比較優勢促使企業在進行項目決策時不再是單因素考慮,而是多因素綜合考慮。在國內國際雙循環新發展格局下,中西部地區的新疆、湖北雖然作為我國棉花供應基地之一,棉花生產加工企業也發展迅速,但是經濟區位和財政支持略顯不足,市場條件也不夠成熟;東部沿海地區雖然原棉產量不足,且主要依靠向國內其他棉花主產區域采購或國外進口,但是擁有相對成熟的加工工藝和物流體系,產品銷售便利且海外市場廣闊,同時市場敏感度也相對較高,能夠及時根據市場需求變動做出產品結構調整,獲取資源和進入市場的有利條件幫助東部沿海地區相關企業獲得產品成本上的優勢。基于此,提出本文假設H3:在經濟相對發達地區,棉花下游相關行業生產規模將會逐漸擴大,且呈集聚特征。

2.4 政策因素

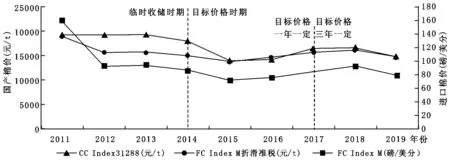

政策是國家調控棉花產業生產布局的重要手段。對于棉花全產業鏈而言,棉花目標價格改革是影響最為深遠的政策。2014 年我國正式發布新疆棉花目標價格改革方案,并不斷對改革方案進行完善和創新,迄今已實行兩輪:第一輪改革為2014—2016年,第二輪改革為2017—2019 年。棉花目標價格改革使新疆51 個縣市植棉面積適度增加,并促使國內棉花生產由南向北,再由北向西北內陸地區(新疆)轉移。在目標價格改革作用下,棉花市場價格形成機制逐漸恢復,國內外棉花價差顯著縮小并實現接軌聯動(圖1)。效率不同的棉花生產經營者加速分化,棉花質量等級和單產水平不斷提升,棉花生產效率得到提高,國際競爭力有所增強。其中,效率提升最顯著的省份是新疆。此外,棉花目標價格改革有效緩解了我國紡織業用棉成本過高的問題。2014年實施棉花目標價格改革后,我國棉紡織企業虧損面開始逐年下降,2017 年第二輪改革后,當年虧損面下降超過10 個百分點[15]。由此可見,政策改革直接影響棉花產業鏈上游行業,并且間接影響棉花中下游行業,客觀上促進了棉花產業鏈生產布局變遷。基于此,提出本文假設H4:政策對棉花全產業鏈布局均有影響,但與棉花產業鏈中下游相比,棉花產業鏈上游行業受政策的影響更大。

圖1 2011—2019 年國產棉價與進口棉價變動趨勢Figure 1 Change trend of domestic cotton price and imported cotton price from 2011 to 2019

3 研究方法、指標選取及數據來源

3.1 研究方法

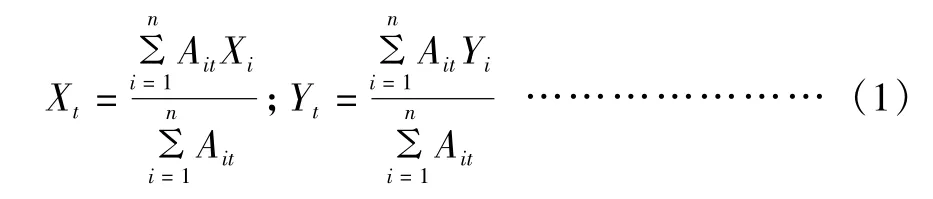

重心模型:重心模型是研究和分析要素空間變動情況的重要方法和工具,要素重心移動能夠客觀地反映要素空間集聚或擴散特點及其位移規律[16]。本文采用重心模型測算我國棉花產業重心,以此反映棉花生產布局變遷規律。重心模型計算公式為:

式中,Xt和Yt分別為第t 年棉花產業重心地理位置的經度和緯度;Xi和Yi分別為i 地的經度和緯度;Ait為i省第t年棉花產量;n =12,表示12 個棉花主產省份。

棉花產業鏈相關行業生產重心移動距離計算公式為:

式中,E為將產業重心地理坐標轉換為平面距離的值,本文借鑒楊萬江、陳文佳的研究[17],將E 取值為111.111km;Xa、Xb、Ya、Yb分別為第a 年和第b年棉花產業的重心經度和緯度;D 為產業重心從第a年到第b年移動距離。

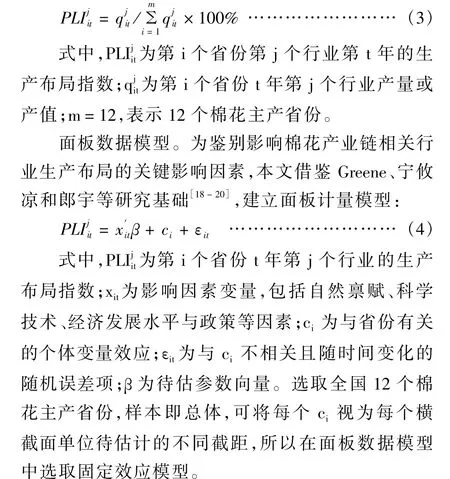

生產布局指數(PLI):生產布局指數通過某地區產量占全國總產量的比值來探究棉花產業布局特征。生產布局指數(PLI)計算公式為:

3.2 指標選取

生產布局相關指標:通過對相關文獻研究方法的學習與借鑒[4,5,13]。考慮棉花產業鏈上、中、下游數據的可獲得性和代表性,本文選擇原棉種植業代表棉花產業鏈上游行業,棉紗生產作為棉花中游行業代表,紡織服裝業作為棉花下游行業代表。為避免價格浮動和地區差異影響,本文選取2002—2018年全國12 個棉花主產省份產量數據,具體包括各省份原棉產量(萬t)、棉紡企業產量(萬t)和紡織服裝行業產值(億美元)。

生產布局影響因素:①棉花生長季的平均溫度。溫度顯著影響棉種的萌發率和出芽率[21],日間最高溫度相對升高,棉花光合作用強度增加,根細胞透性、吸收養分能力、生長速度都得到提升[22]。棉花生長季水資源總量包括地表水和地下水,單位面積水量(萬m3/km2)是年水總量與地方土地面積比值,是衡量自然資源稟賦的較好指標。光照強度不僅對植物光合特性有顯著影響,還對葉片結構形成起重要作用[23,24],強光能夠激活并提高植物光合作用的光反應強度[25]。②科技因素。科技因素可從投入或產出來衡量。由于科技產出數據獲得和指標選取較困難且沒有統一標準,因此從科技投入選取指標。鑒于尚無棉花產業研究與試驗發展經費統計數據,本文采用全行業研究與試驗發展經費反映科技因素對棉花產業布局的影響。③經濟因素。區域發展水平能較好映射經濟因素對棉花產業鏈相關行業生產布局的影響,本文選取人均國內生產總值代表區域經濟發展水平。④政策因素。包括2011—2013 年棉花臨時收儲政策和2014—2018 年棉花目標價格補貼政策。單位面積原棉產量能反映棉花目標價格補貼政策對棉花相關行業生產布局指數的影響,具體可以用各省原棉產量除以植棉面積得到[13]。

3.3 數據來源

產出指標來自2002—2018 年《中國農業統計年鑒》《中國統計年鑒》《中國紡織工業發展報告》;棉花生長季平均溫度來自《中國氣象統計年鑒》;全行業研究與試驗發展經費來自國家統計局官網《全國科技經費投入統計公報》;單位面積水資源、單位面積產量和人均國內生產總值數據來自《中國統計年鑒》。為削弱通貨膨脹對測算結果的影響,農產品貨幣性指標均進行CPI折算處理。

4 結果及分析

4.1 重心模型分析

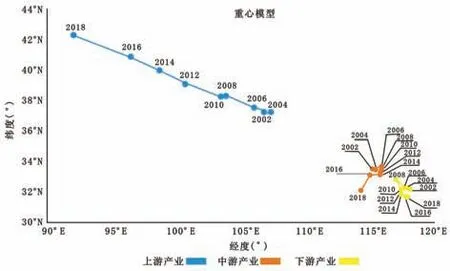

進入21 世紀,我國原棉生產重心在92.02°—107.43°E、37.17°—42.23°N之間變化,整體向西北移動變化的趨勢明顯(圖2)。具體可分為兩個階段:2002—2010 年為第一階段。該階段棉花生產重心以63.54km/t向西北方向緩慢移動,表明雖然西北地區在棉花生產具有比較優勢,但植棉面積并沒有顯著擴大。2011—2018 年為第二階段。2011—2013 年棉花臨時收儲政策和2014 年以來棉花目標價格補貼政策的實施對保障棉農收益、穩定棉花生產和完善棉花價格形成機制等方面都有積極效果,進一步擴大了西北內陸地區的棉花生產優勢,促使該階段棉花生產重心整體向西北方向以170.13km/t的速度快速移動,棉紗行業生產重心在114.80°—116.36°E、32.06°—33.65°N之間變化,紡織服裝企業生產重心在117.16°—118.29°E、31.66°—32.77°N 之間變化。總體來看,棉紗和紡織服裝行業生產重心變化不顯著,但仍保持向東南沿海地區移動的趨勢,移動速度分別為22.91km/t和32.13km/t。沿海地區資本集聚和先進紡織服裝技術促使棉紗行業和紡織服裝行業生產重心向東南沿海地區加強。

圖2 2002—2018 年我國棉花產業重心演變軌跡Figure 2 Evolution track of China′s cotton industry focus from 2002 to 2018

4.2 生產布局指數測算結果

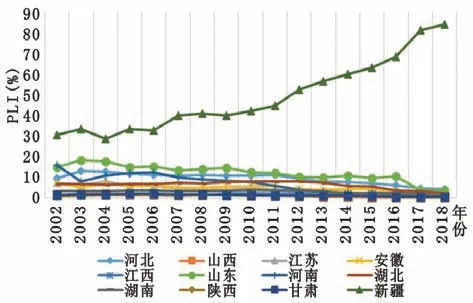

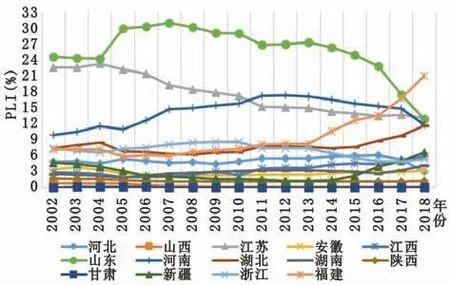

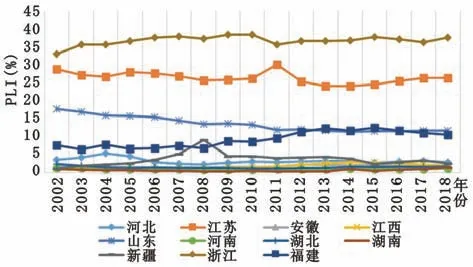

在全國12 個棉花主產省份中,原棉生產布局指數最高的是新疆,為85.10%;其次是河北與山東,分別為4.17%與3.33%;其他省份的原棉生產布局指數均低于3%。棉紗生產布局指數最高的是福建和山東,分別為21.08%和12.82%;其次是江蘇和湖北,分別為11.71%和11.69%;江西、湖南、陜西與甘肅的棉紗生產布局指數均不足5%。紡織服裝銷量最高的是浙江和江蘇,分別為37.42%和26.24%;其次是山東和福建,分別為11.72%和10.53%;其他省份的紡織服裝出口均低于3%。由此可見,棉紗、紡織服裝生產地區和原棉生產地區呈現較大差異,尤其是西北內陸棉區和沿海地區。地理位置是造成差異的重要原因,沿海港口是生產力集聚最具吸引力的節點,對交通架構、產業選擇和物流運輸提升起到了“綱舉目張”的作用。不僅如此,東部沿海地區還是我國直接面向歐盟與“一帶一路”沿線國家的重要窗口。

我國原棉種植由南向北,再向西北內陸地區不斷轉移,中游棉紡生產由華中地區向華東地區沿海省份轉移,紡織服裝生產集中在東南沿海地區且不斷加強。2002—2018 年,由于新疆的綜合比較優勢和政策扶持,其原棉生產布局指數由30.4%增長到85.1%;黃河流域由于棉花生長季低溫陰雨天氣和比較效益降低,導致棉農植棉積極性下降。此外,國家為保證糧食安全,擴大“菜籃子”生產,壓縮了植棉用地,致使其他棉花主產區生產布局指數持續下降。浙江和福建海河與運河四通八達,擁有眾多天然港口和海灣,獨一無二的地理位置為紡織服裝企業開展海外貿易提供了便利條件。浙江和福建先后成立了相關行業協會,在反饋市場信息、維護行業秩序等方面起到了至關重要的作用,促使棉紗和紡織服裝生產布局指數上升;而山東棉紗和紡織服裝企業由于出現缺乏平臺、新技術迭代滯遲、小微企業資金投入不足等問題,導致棉紗產量和紡織服裝出口不斷下降[26]。

2002—2018 年全國12 個棉花主產省份原棉PLI變化情況如圖3 所示,全國14 個棉紗主產省份PLI變化情況如圖4 所示,2002—2018 年全國11 個紡織服裝主要出口省份PLI變化情況如圖5 所示。

圖3 2002—2018 年全國12 個棉花主產省份原棉PLI變化情況Figure 3 Changes of cotton PLI in 12 major cotton producing provinces in China from 2002 to 2018

圖4 2002—2018 年全國14 個棉紗主產省份PLI變化情況Figure 4 Changes of cotton PLI in 14 major cotton yarn producing provinces in China from 2002 to 2018

圖5 2002—2018 年全國11 個紡織服裝主要出口省份PLI變化情況Figure 5 Changes of cotton PLI in 11 major textile and garment export provinces in China from 2002 to 2018

4.3 生產布局影響因素

本文采用的面板數據包含12 個棉花主產省份、17個時期,選取面板數據模型分別對影響棉花產業鏈上、中、下游產業布局指數的關鍵因素進行回歸,回歸結果如表2 所示。

表2 生產布局影響因素模型回歸結果Table 2 Regression results of influencing factors model of production layout Chain

從表2 可見:①棉花生長季的平均溫度對原棉布局的影響顯著為正,對中游棉紗和下游紡織服裝行業的布局有正向影響。棉花生長季平均溫度每提高1 個單位,原棉的生產布局指數將上升0.308 個百分點,棉紗和紡織服裝行業生產布局指數將上升0.221和0.012 個百分點。溫度是棉花進行新陳代謝的能量基礎,西北內陸地區2002—2018 年積溫增加,熱量條件的大幅度提高延長了棉花生長期[28]。即棉花生長季溫度相對越高,省份棉花種植規模越大,但中游棉紗和下游紡織服裝行業多在工作車間進行,受溫度影響不大,因此棉花生長季平均溫度對棉花產業鏈上游行業生產布局的影響更大,假設H1得到驗證。②棉花生長季水資源總量對上游棉花生產布局的影響顯著為負,對中游棉紗和下游服裝行業的影響為負。棉花生長季降水量每提高1 個單位,省份原棉、棉紗和服裝的生產布局指數會降低0.01、0.069和0.236個百分點。棉花生長季降水量過密集可能導致結鈴率下跌,致使蕾鈴脫落,不利于棉花成長。同時,降水過多也可能對棉紗和紡織服裝企業的物流交通造成影響。因此,棉花生長季降水量相對越大,導致省份棉花生產規模越小、棉紗和紡織服裝行業的生產規模也受到負影響。③棉花生長季光照時數對棉花生產布局的影響顯著為正,但對棉紗生產布局的影響顯著為負,對下游服裝行業生產布局的影響為負。棉花生長季光照時數每提高1個單位,棉花上游生產布局提高將0.362 個百分點,但中游棉紗和紡織服裝行業產量將分別下降0.035個百分點和0.138 個百分點。從棉花種植特性而言,由于棉花是喜光作物,日照時長與棉花成鈴率呈現顯著正相關關系,同時也對棉花纖維等級有影響[27]。我國不同區域日照時長差異對棉花種植區域變遷有深遠影響,地區光照時數相對越長,地區棉花相對生產規模越大。西北內陸地區光照充足是其他棉區無法比擬的天然植棉優勢,而東部沿海地區光照時長較西北內陸地區短,隨著光照時數相對增長,地區棉紗和服裝相對生產規模反而略有縮小。因此,同棉花中下游行業對照,自然稟賦因素對棉花上游行業布局影響更大,假設H1成立。④科技因素對原棉生產布局的影響為負,對棉紗和服裝行業生產布局的影響顯著為正,研究與實驗發展經費每提高1 個單位,省份原棉生產布局指數將下降0.01 個百分點,但棉紗和紡織服裝行業生產布局指數將分別上升0.078 和0.145 個百分點。由于棉紗和紡織服裝業對技術的要求較高且紡織技術更新換代快,形成研究與實驗發展經費越高、省份科技越發達、地區棉紗和紡織服裝企業相對生產規模越大的格局,但隨著科技投入增大,棉花生產重心不斷向西北內陸地區轉移,其他地區原棉(除新疆地區)生產規模相對越小,說明科技投入并不是原棉生產規模的決定性因素。科技越發達,地區棉紗和紡織服裝行業的生產規模越大,即棉紗和紡織服裝行業可以驗證假設H2。⑤經濟因素對原棉、棉紗和紡織服裝業布局的影響顯著為正。人均GDP 每提高1 個單位,省份原棉、棉紗和服裝生產布局指數將分別提高0.002、0.043和0.489 個百分點。即人均GDP 越高,地區經濟越發達,棉花產業規模越大,特別是浙江、福建等沿海地區,因地理環境優越、企業創新能力強、重視人才培育和國家政策大力扶持,促進其經濟發展,間接推動了棉紗和紡織服裝業的發展。新疆經濟發展相對滯后,人均GDP 水平相對不高,且處于棉花產業鏈上游的生產重心,因此人均GDP 對棉花種植規模的影響較小。由此可見,經濟越發達的地區,棉花中下游行業的生產規模越大,假設H3成立。⑥政策因素對原棉和棉紗生產布局的影響顯著為正,對服裝生產布局的影響為正。單位面積原棉產量上升1 個單位,省份原棉、棉紗和服裝生產布局指數將分別上升0.253、0.017 和0.049 個百分點。這表明棉花目標價格改革等政策對棉花產業有較深遠影響,且與中、下游行業比較,棉花產業鏈上游行業受棉花目標價格改革的影響更大,假設H4得到驗證。

5 結論、討論與對策建議

5.1 結論與討論

本文基于我國12 個棉花主產省份2002—2018年的面板數據,選取生產布局指數、重力模型分析了了棉花產業鏈區域布局現狀及變遷特征,并采用固定效應模型解析其產業布局變動的影響因素,得到以下結論:①棉花產業鏈上游布局呈現新疆“一家獨大”的特點,棉花產業鏈中下游布局呈現“東多西少”的特點。棉花產業鏈上游行業不斷向西北內陸棉區遷移,中游行業由北向南,再向東南沿海地區轉移,下游紡織服裝行業較穩定集中于東南沿海地區,且呈現逐漸加強的趨勢。②生長季水資源總量對棉花生產具有負向影響,平均光照時長、平均溫度對棉花生產具有正向影響;政策扶持是棉花產業鏈上中游行業發展的顯著影響因素;對比中下游行業,生長季的平均溫度、水資源總量、光照時長與政策扶持對上游行業布局的影響更深切。③經濟因素對棉花產業鏈上中下游行業發展具有顯著的正向影響,對下游行業影響最為顯著;科技因素對棉花產業鏈中下游行業發展具有顯著的正向影響;對比上游行業,經濟因素和科技因素對棉花產業鏈中下游行業布局的影響更大。

從產業鏈視角出發描述我國棉花相關行業生產布局變化過程,深入厘清棉花相關行業生產布局演化及其影響因素對發展意義重大。與此同時,棉花相關行業生產布局變化存在較多復雜的關系,受到數據可得性等條件限制,本文構建的體系還存在進一步補充、完善和提升的空間。此外,棉花相關行業生產布局變化涉及眾多因素,如何更加科學準確地甄別棉花相關行業生產布局發展的影響因素需在未來研究中持續深化。

5.2 對策建議

為了促進棉花產業鏈上相關行業布局優化,使我國棉花產業競爭力跨上新臺階,本文提出以下對策建議:①從棉花產業鏈各環節考慮,既要分行業做好產業鏈戰略設計,又要推進產業鏈縱向間的協同發展。②上游優勢區域要立足自然資源稟賦,打破“一家一戶”的傳統生產模式,加強合作組織建設,大力推進行業生產規模化、組織化和標準化;在加緊研發植棉相關技術、完善新技術推廣的同時,應轉變農戶植棉理念,形成“獨樹一幟”的特色產業區。③中游優勢區域要加快設備技術改造,降低棉紗生產過程中的“副作用”,積極響應國家綠色、可持續發展原則,實現棉紗行業綠色生產和高質量發展齊頭并進。此外,作為棉花產業鏈中游行業,棉紗行業應充分利用市場通用技術規范,做到既與上游原棉生產有效銜接,又與下游紡織服裝市場需求接軌,加大與產業鏈上下游的鏈接密度與鏈接強度,在穩固上游農業基礎與下游服裝產出的同時,不斷增強各行業重要產品的技術攻關能力,切實提高棉花產業鏈的現代化水平。④對于下游紡織服裝企業,要不斷提升棉紗利用效率和服裝生產質量,繼續培育優勢出口產業集群,在堅持擴大內需的前提下,擴大服裝出口規模,促進國內國際雙循環,推動我國棉花產業由增產導向向提質導向轉變。此外,要不斷深化“產教融合、校企合作”,加快高素質、高技能紡織服裝產業人員隊伍的培養和建設,在促進專業技能培訓和紡織服裝產業轉型協調發展的同時把脈國際市場,逐步帶動培養儲備本土人才,形成人才更新梯隊,提高紡織服裝產品的國際競爭力。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

汽車零部件(2014年11期)2014-09-18 11:57:16

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44