上市公司投資價值分析

2022-03-07 10:49:15葉明潔王秀秀謝明雪孟佳昊聶迦南

國際商業技術 2022年2期

葉明潔 王秀秀 謝明雪 孟佳昊 聶迦南

摘要:經濟全球化的發展使市場規模和投資者規模都在不斷壯大,這必將給我國股票市場帶來極大的挑戰,選擇投資價值高的企業成為投資者投資最為關鍵的一步。隨著投資學的不斷發展,可以利用的估值模型越來越多,包括自由現金流模型、股利折現模型等絕對估值法和市凈率、市盈率、企業價值倍數等相對估值法。本文根據以上五種方法對燕京啤酒進行估值,分析該企業的投資價值。

關鍵詞:自由現金流貼現模型;股利貼現模型;市盈率;市凈率;EV/EBITDA指標

1.燕京啤酒公司價值的絕對估值分析

1.1自由現金流貼現模型——股權資本自由現金流估值模型(FCFE)

FCFE估值模型是對企業未來的現金流量及其風險進行預期,然后選擇合理的折現率,將未來的現金流量折合成現值[1]。此法關鍵是確定預期企業未來存續期各年度的現金流量和一個合理的公允的折現率。

FCFE=息前稅后利潤+折舊-資本性支出-債務本金償還+新發債務??? (1-1)

折現率為股權資本成本,即Ke???????????????? (1-2)

(1)對北京燕京股份有限公司進行FCFE預測時的假設條件:

假設1:企業將永續存在。

假設2:公司從2016-2025年各年的自由現金流量成簡單的線性變化。

假設3:公司從2026年進入成熟期,即每年的FCCE值均為2025年的FCCE值

假設4:由于公司2018年-2020年因獲得高薪技術企業稅收優惠,企業所得稅近三年為15%,現假設企業2016-2020年的企業所得稅為20%,2021-2025年的企業所得稅為25%。

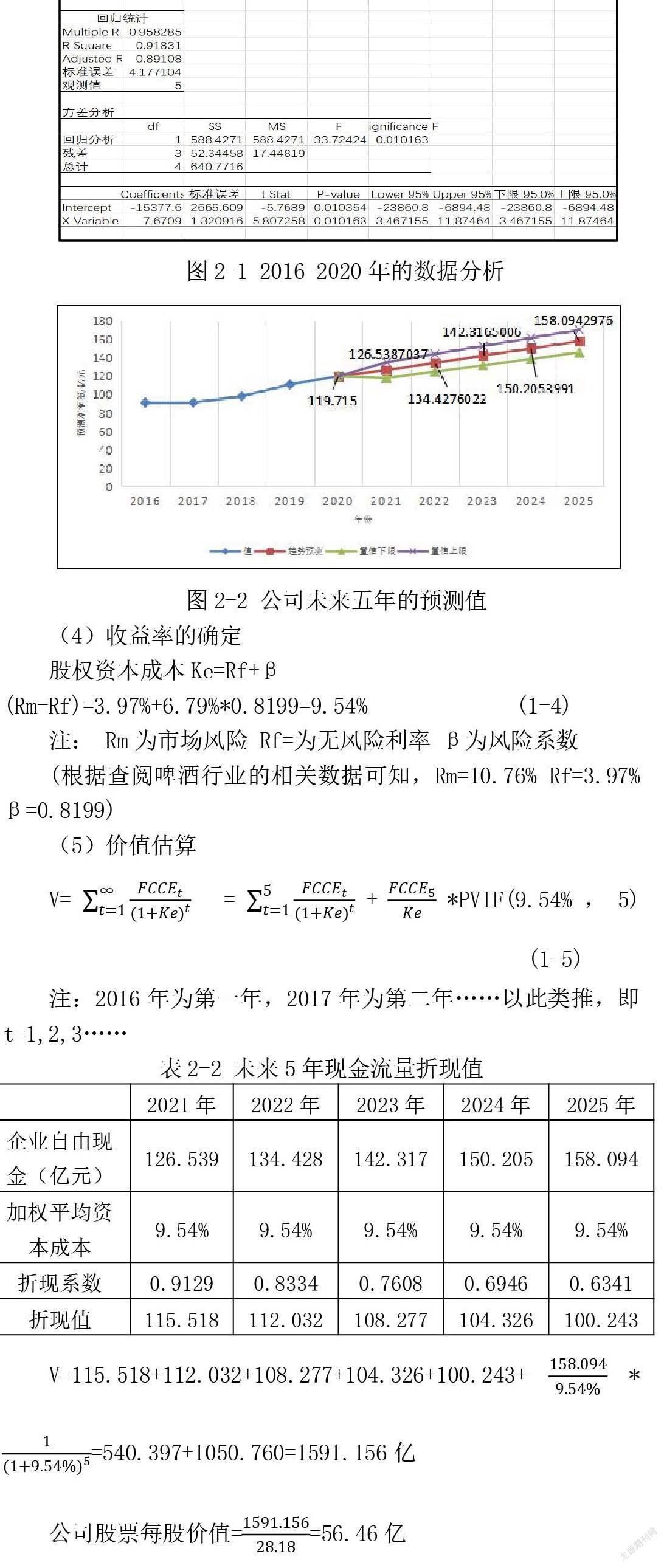

(2)2016-2020年FCFE值的計算

FCFE=稅前利潤*(1-所得稅率)+折舊攤銷-資本支出凈增加額-營運資本增加額? -債務本金償還+新發行債務[2]?????????????????????????????????????? (1-3)

表2-1 2016-2020年的FCFE(數據來源于公司年報)

單位:億元

(3)2021-2025年FCCE值的預測

根據上述表格中反映的2016-2020年的FCCE值,利用Excel預測公司未來五年的FCCE值:

(4)收益率的確定

股權資本成本Ke=Rf+β(Rm-Rf)=3.97%+6.79%*0.8199=9.54%??????? (1-4)

(根據查閱啤酒行業的相關數據可知,Rm=10.76% Rf=3.97% β=0.8199)

(5)價值估算

1.2股利貼現模型(DDM)

燕京啤酒公司近五年來的總股本數均為28.18億股,利潤分配方案為每10股派現金0.22元,所余未分配利潤結轉下一年度。

從燕京啤酒歷史財務數據看出,公司2016年至2020年間分紅率在20%-40%間。由于近幾年來包裝材料成本的增加以及疫情的突襲,燕京啤酒的每股收益在行業中處于中等偏下水平,但2021年經濟逐漸恢復,公司也采取了積極的應對措施,使得公司盈利增加,每股收益也逐漸恢復,預計2021年的每股收益值為0.10。

從近五年來數據看出,燕京啤酒的每股股利比較穩定,變化不大,則以股利貼現模型的零增長模型進行估值,折現率為上文計算出的加權平均資本成本率9.54%,則計算出燕京啤酒每股價值V=0.22/9.54%=0.23

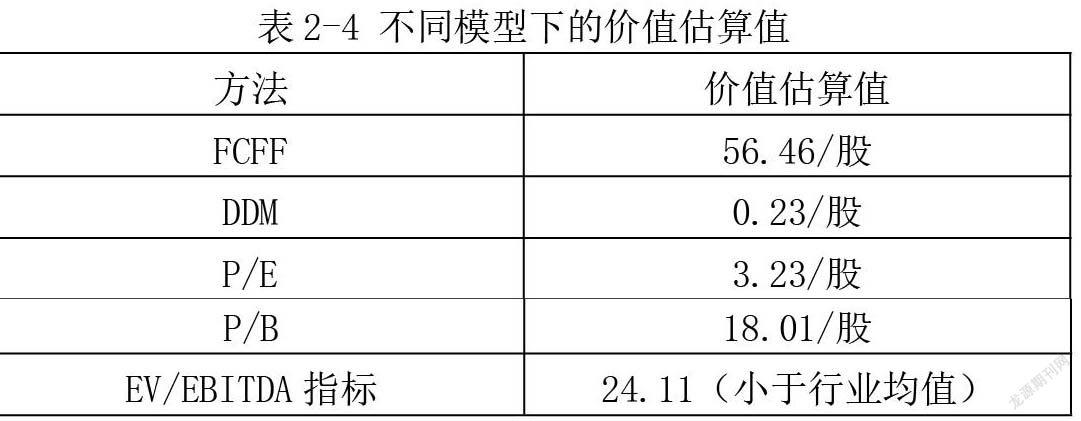

利用絕對估值法對燕京啤酒公司進行分析可以看出,估算的企業價值與當前的企業價值相差甚遠,說明絕對估值法不能準確的反映燕京啤酒公司的實際價值。僅從個人角度分析原因如下:

(1)折舊影響自由凈現值法的準確性。啤酒行業屬于資本密集型企業,在前期建廠時存在機器、設備等大額資本投,導致后期產生巨額折舊攤銷費用,壓低賬面利潤,使得估算的FCFE值不準確,無法反映真實的現金流。

(2)股利貼現模型不適用于分紅率低且分紅率不穩定的公司,燕京啤酒的現金股利分紅雖然較穩定,但是分紅不多,因此股利貼現模型不太適用于燕京啤酒公司,會導致估值不準確。

基于以上原因,利用相對估值法對燕京啤酒公司進一步進行估值。

2.燕京啤酒公司價值的相對估值分析

2.1市盈率法(P/E)

市盈率法基于同行業可比公司平均市盈率開進行估值,現選取在滬交所和深交所上市的五家公司進行比較估值,分別以重慶啤酒、青島啤酒、珠江啤酒以及惠泉啤酒作為可比公司。

在東方財富網站查詢數據可知,燕京啤酒、重慶啤酒、青島啤酒、珠江啤酒、惠泉啤酒的市盈率分別為88.11、37.02、33.11、25.88、85.0。

從以上數據可以計算出可比公司市盈率(P/E)均值為53.80,再以燕京啤酒每股凈收益0.06乘以市盈率均值53.80得出燕京啤酒每股股價=0.06*53.80=3.23元。

2.2 市凈率(P/B)

市凈率法與市盈率法在估值過程中類似,只是在選用的指標上有所不同。因此依然選取可比公司進行估值,先以股價與每股賬面價值計算出每個公司的市凈率,在計算出行業平均值,最后以均值與每股賬面價值計算出燕京啤酒市場價值。

在東方財富網站查詢數據可知,燕京啤酒、重慶啤酒、青島啤酒、珠江啤酒、惠泉啤酒的市凈率分別為1.19、12.81、2.52、1.20、1.39。

從以上數據計算出行業內可比公司的市凈率(P/B)均值為3.8,再以燕京啤酒每股賬面價值4.74乘以市凈率均值4.48。計算出燕京啤酒股票價值=4.74×3.8=18.01元。

2.3 EV/EBITDA指標

EV(企業價值)=企業市值+負債+少數股東權益+優先股-現金及現金等價物

EBITDA(息稅攤銷前利潤)= EBIT+折舊費用+攤銷費用???? (1-6)

現仍選取五家同行業的可比公司的EV/EBITDA指標進行比較,查閱東方財富網站披露的數據得出,燕京啤酒、重慶啤酒、青島啤酒、珠江啤酒、惠泉啤酒的EV/EBITDA指標為24.11、25.72、40.02、34.87、53.73,且行業均值為40.23.

從以上數據可以看出,無論是與可以公司比較還是與行業均值比較,燕京啤酒的EV/EBITDA指標相對較低,該公司的企業價值被低估。

3.小結

由于燕京啤酒自身因素的制約,每種估值方法估算出來的股票價值相差較大,絕對估值模型雖然應用的范圍較廣,但是不適合啤酒行業的估值,主要原因在于啤酒行業的折舊數額較大,無法反映企業真實的自由現金流。相比較之下,相對估值法更適用于燕京啤酒公司的價值估值,其中最為準確的是EV/EBITDA指標。綜合相對估值法的指標看出,燕京啤酒的企業價值被低估,具有投資價值,預期未來獲取收益。

參考文獻:

[1]張苗苗.禾豐牧業投資價值分析[J].合作經濟與科技,2021(24):155-157. DOI:10.13665/j.cnki.hzjjykj.2021.24.063.

[2]郭心悅.基于自由現金流模型的某企業股權價值評估[J].時代金融,2021(23):50-53.

作者簡介:

葉明潔(2000-),女,漢族,山東德州人,曲阜師范大學本科在讀,財務管理方向。