基于物料分類的差異化采購管理策略*

2022-03-15 01:28:34于俊甫

制造技術與機床 2022年3期

于俊甫 于 珍

(山東大學機械工程學院,山東 濟南 250061)

制造業企業物料種類繁多,眾多企業對不同性質物料采取相同的采購管理策略。但實踐中物料消耗速度不同,對產品的影響不同,采購管理策略理應不同。

采購管理策略主要包括采購策略、庫存策略以及供應商管理策略[1],國內外學者針對多種采購管理策略展開了研究[2-4]。Ates M A等[5]分析469家企業的數據,提出采購策略應與采購部門組織結構相匹配。VMI策略可以降低供應鏈總成本,相對JIT策略,供應商獲得更多物料庫存信息,可有效緩解牛鞭效應[6]。魏曦初等[7]針對不同備件物料的特點實現供應商分類,實踐證明供應商的細分管理有利于提高管理效率。

不同的采購策略、庫存策略和供應商管理策略都有其優越性、適用性以及局限性,企業需要深入研究物料的特性,結合供應市場、供應商實際情況,根據物料類別合理采用不同的采購管理策略。

1 Kraljic物料分類模型

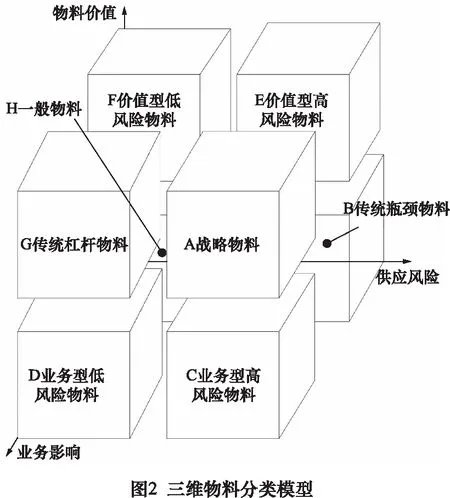

ABC分類法根據年資金使用量將物料分為A、B、C三類,如圖1所示。梁秋龍[8]、劉麗文[9]等根據3個指標將物料分為8類,如圖2所示。物料分類的類別過少不利于區分各物料的差異,分類類別過多會導致相應的差異化采購管理策略過于復雜,不利于實踐應用。本文基于Kraljic模型[10]將物料分為戰略物料、杠桿物料、非關鍵物料和瓶頸物料4類,如圖3所示。

相對傳統的ABC分類法,Kraljic模型從利潤影響和供應風險兩個維度將物料分為4類,分類適用性更廣泛;相對于三維物料分類模型,Kraljic模型物料類別數量更為適中,具有更強的實用性。

2 差異化采購管理策略

2.1 戰略物料采購管理策略

戰略物料在制造業企業獲取利潤和未來發展中起著關鍵作用。這類物料可能因技術門檻高、原材料市場壟斷、專利壁壘和物料性能等因素,導致可選供應商較少,或者因運輸或生產條件限制導致采購提前期很長和不可控因素較多,同時可能受國際政治局勢、貿易戰疫情等方面的影響,存在很大的供應中斷風險。此類物料供應資源有限,若遇到供應中斷或供貨質量問題,會給企業帶來巨大的聲譽損失和經濟損失。

戰略物料庫存成本高、占用資金量大、對企業產品影響大,可選供應商少、存在很大的供應風險,所以采購決策必須非常慎重,最適合的采購策略是戰略合作采購。

(1)首先需要企業高層管理者聯合采購、研發、質量和生產等多個部門成立跨部門的戰略合作采購小組,發揮整體的決策力量。戰略合作采購小組通過戰略供應商評價從技術、質量、價格體系及服務等方面選擇特定的供應商建立戰略合作伙伴關系。

(2)戰略合作伙伴關系是長期化的雙贏合作關系。戰略合作采購有別于一般采購和戰略采購,一般采購目標重點是采購價格最低,目的是以最低采購價格完成短期所需物料的少次交易;一般的戰略采購目標重點是采購總成本最低,目的是建立總成本最低的物料采購渠道;戰略合作采購目標重點不在于采購價格或采購總成本,而是從企業、行業或更高層面考慮企業長期發展規劃,綜合提升戰略物料的技術、質量、服務,降低供應鏈整體庫存成本及供應風險。戰略合作采購目標重點在于企業和戰略合作供應商的長期合作發展,通過企業高層交流關鍵問題;互相交流知識與技術解決相關難題;信息高度共享等方式使得雙方在市場上實現共贏。

(3)在信息高度共享的基礎上使得企業可以應用CPFR或JMI來對供應鏈庫存進行管理優化,CPFR和JMI需要供應鏈上下游企業間的高度信任,所以也更適合用于戰略物料的管理。通過協同規劃、預測和補給使供應鏈業務流程更連貫,需求預測信息、生產計劃等通過信息化技術進行溝通,提高需求預測準確性,降低牛鞭效應的影響,有效降低供應鏈總庫存量、整體庫存成本和運營成本。及時準確的信息共享能夠幫助供應鏈企業提前做出響應,使得企業和供應鏈戰略合作伙伴在市場競爭中取得有利地位。

(4)企業和戰略合作供應商間的關系是在發展中不斷變換著的,戰略物料本身存在很大的供應風險,需要引入新供應商,擴大供應商選擇范圍,選擇其他供應商小比例供應物料,一方面通過多源采購確保戰略物料供應穩定性,降低供應中斷風險,另一方面避免對戰略合作供應商依存度過高。

物料的類別并非一成不變,隨著客戶需求變動,物料供應市場變化,物料的類別也會隨之改變。企業針對各類物料實施相應的采購管理策略也是主動將物料向對企業收益更高、供應風險更小的方向移動。

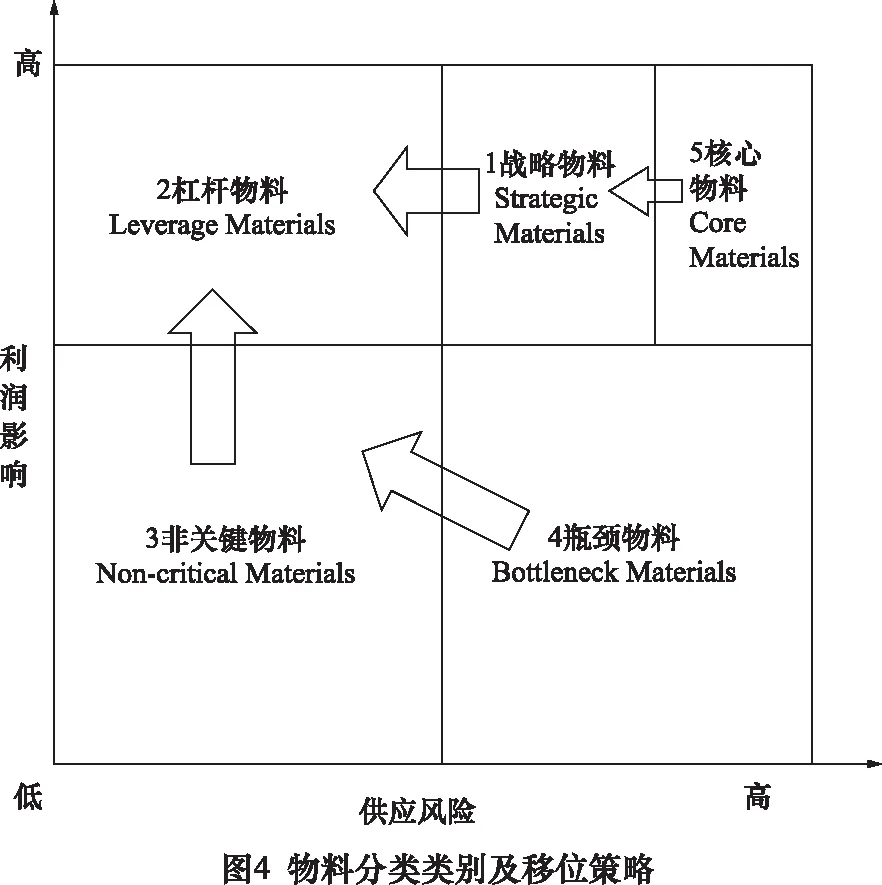

近些年興起一股逆全球化風波,高新科技企業及相關制造業企業可根據企業具體情況和在國際貿易沖突中受到限制的風險,從戰略物料中再劃分出供應風險極高的第五類物料——核心物料,如圖4所示。由于不同企業核心物料側重點不同、整體種類較少和受國際局勢影響較大,應由企業高層管理者參與和采購、研發等多個部門通過德爾菲法等定性決策方法綜合選出企業的核心物料。

核心物料的主要特征是作為企業產品的關鍵零部件卻重度依賴國外供應商,進口采購周期長,供應鏈可控性低,可選供應商極少,技術要求高。建議核心物料策略如下:

(1)在全球制造和逆全球化風波的大環境下,企業需要研究核心物料供應商所在國家的政治、法律風險并進行規避。

(2)加強與核心物料供應商的深度合作,采取更為謹慎的庫存策略,不追求庫存成本的最小化、效率最大化,而是建立供應中斷危機處理預案,針對性提高核心物料供應安全。

(3)在保障核心物料供應的基礎上,從企業戰略層面對核心物料給與長期、高度關注,從企業戰略發展角度和供應安全角度針對核心物料進行自制或外購決策分析,群策群力制定核心物料發展規劃。

(4)聯合相關企業和供應商對核心物料設計、制造關鍵技術進行研發,逐步實現核心物料國產化、本地化策略,減少核心物料對國外供應商的依賴,提升企業核心競爭力,增強供應鏈穩定性。

2.2 杠桿物料采購管理策略

杠桿物料供應風險較小,市場供應較為充足且質量差異不大,制造企業處于采購優勢地位。此類物料總采購額較高,對產品成本有著重要的影響,因此,杠桿物料是企業降低成本、提高利潤的關鍵,管理重點是降低采購總成本、庫存成本,適用的采購策略是最低成本采購策略。

(1)杠桿物料采購策略的重點是利用公開招標采購的激烈競爭與供應商簽訂適當時間長度、一定供應比例的合同,以爭取更低的采購成本。當開發到更低成本的供應商時,可及時更換,通過供應比例調整及供應商退出機制可促使杠桿物料供應商競爭充分。選擇距離較近的供應商,減少物流成本、運輸時間和采購周期。

(2)杠桿物料適合采用競爭型供應商管理策略,應用多源采購選擇多家供應商形成良性競爭關系,通過不斷調整供應商及供應比例來促進供應商控制成本、提高服務水平和改善質量。根據物料及其市場供應情況,也可選擇單源采購,通過集中采購降低采購成本,開發潛在供應商以督促當前供應商不斷改善。由于杠桿物料供應風險小、可替代性強,當單源采購供應商出現問題時潛在供應商可及時替換,避免影響正常生產。

(3)針對制造企業處于采購優勢地位、供應充足的杠桿物料,可采用VMI或JIT庫存策略來降低庫存成本、減少采購資金占用。VMI通過簽訂協議由供應商管理制造商庫存,使企業能有效利用供應商資源。杠桿物料需要企業和供應商建立實時高效的物料需求信息共享系統,通過及時傳遞物料消耗情況,共同處理物料需求預測問題,降低供應鏈不確定性。VMI使得供應商應對物料供應問題更加主動和靈活,提高響應速度,獲得的制造企業需求信息,可以減少信息延遲和失真導致的呆滯庫存損失。

2.3 非關鍵物料采購管理策略

非關鍵物料自身價值較低,采購量小,同時市場供應充足,可替代性強,采購風險低,但此類物料種類繁多導致管理成本較高。因此,非關鍵物料的管理重點主要是提高采購效率、降低管理成本,適合的采購策略是電子化采購策略。

(1)企業應優化非關鍵物料的采購流程,對采購流程規范化、標準化,利用電子化采購系統等信息技術簡化采購流程和管理流程,提高采購工作效率。另一方面,設計部門應針對非關鍵物料考慮標準化的替代方案,以減少非關鍵物料種類,從根本上降低物料管理難度。

(2)非關鍵物料市場供應充足,可選供應商數量多,可替代性強,由于種類眾多,導致非關鍵物料供應商數量也相對較多,但總采購額不多,所以和非關鍵物料供應商建立普通合作伙伴關系即可,可利用激烈的市場競爭督促供應商提供更高的服務水平。應優先選擇本地供應商,極短的采購周期和運輸距離可進一步降低眾多非關鍵物料的庫存水平。

(3)非關鍵物料價值較低,但因種類眾多,容易產生呆滯庫存或缺料,所以可采用訂貨點采購或VMI策略,在維持一定量安全庫存保障生產的同時又盡量降低物料的管理成本。

2.4 瓶頸物料采購管理策略

瓶頸物料本身價值并不昂貴,但采購較為困難,可能是專用的非標物料,可替代性差,但因需求量小或模具數量少導致可選供應商很少;供應商可能位于國外或距離較遠,導致采購提前期較長且運輸風險大。瓶頸物料的供應非常脆弱,當物料供應出現問題時,供應中斷導致的生產中斷,降低生產效率、延遲訂單交付、降低客戶滿意度和公司信譽,造成的間接損失比瓶頸物料自身價值大得多。因此,瓶頸物料的管理重點是降低供應風險,適用的采購策略是長期采購策略。

(1)瓶頸物料的采購策略主要以降低供應風險為目標,著重于保障物料供應的穩定性,通過和供應商簽訂長期采購合同以保障瓶頸物料長期穩定的供應。

(2)瓶頸物料由于采購金額較低,對供應商的業務吸引力較弱,制造企業需要和供應商建立緊密的長期合作關系,通過長期采購合同、較大的訂購批量等方式以獲得供應商的支持;應投入更多資源開發潛在的供應商,制定備用供應商方案,預防供應中斷風險;設計部門應針對瓶頸物料標準化以減少對專用物料的依賴,改善后物料需求量增加可以提高采購話語權,促使供應商提供更優質的物料及服務。

(3)瓶頸物料自身價值及庫存成本都比較低,高供應風險及低可替代性導致供應中斷造成的間接損失較大,所以在庫存策略方面,應設置較高的安全庫存以應對供應風險。

3 結語

本文深入研究了基于物料分類的差異化采購管理問題,基于Kraljic物料分類模型將物料分為4類物料,分析各類物料特點,制定相應的差異化采購管理策略,提出適合的采購策略、供應商管理策略以及庫存策略。通過精準的差異化采購管理,提高采購效率,保障物料穩定供應,合理降低物料采購成本,減少物料庫存,降低整體供應風險,提高客戶服務水平和企業競爭力。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

數學大世界(2018年1期)2018-04-12 05:39:14

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35