貨幣政策、債務來源異質性與制造業企業資本結構動態調整

2022-03-19 06:57:20王宏昭朱力

高師理科學刊 2022年2期

王宏昭,朱力

貨幣政策、債務來源異質性與制造業企業資本結構動態調整

王宏昭,朱力

(安徽大學 經濟學院,安徽 合肥 230601)

基于部分調整模型,通過構建債務來源異質性指數,建立我國A股501家制造業企業樣本的動態面板模型,檢驗債務來源渠道多樣化在價格型、數量型貨幣政策工具對企業資本結構動態調整的影響中所起的作用.研究表明,債務來源異質性與制造業企業資本結構調整速度成反比,貨幣政策擴張會推動調整速度提高,反之則降低,這種反應對價格型貨幣政策工具變動更敏感.債務異質性削弱了2類貨幣政策工具對企業資本結構的影響,多樣化的融資渠道部分平抑了貨幣政策變動的影響,而渠道單一的企業對政策變動更加敏感.為使企業更好地適應貨幣政策引導,給出了相關建議.

價格型貨幣政策;數量型貨幣政策;債務來源異質性;資本結構動態調整;制造業企業

貨幣政策不僅涉及到國民經濟的長期穩定與健康發展,同時也會影響企業對經營前景、融資環境及成本的預判.企業會通過調整以接近目標資本結構,而貨幣政策能夠基于利率及信貸等途徑加以作用[1].近年來,利率市場化改革基本完成,貨幣政策工具日漸豐富,伴隨著金融創新對傳統政策工具有效性的挑戰,央行與學界開始重視貨幣政策框架由數量型向價格型轉軌的研究[2].目前,我國制造業企業既面臨著“一帶一路”“雙循環”戰略同頻共振下的重大發展機遇,又面臨著轉型創新等挑戰,如何通過貨幣政策手段引導企業資本結構高效調整是當前亟待解決的問題.因此,為貫徹政府對于貨幣政策在穩字當頭的同時保持靈活精準、合理適度并立足于服務實體經濟的要求,探索不同貨幣政策工具對微觀經濟主體資本結構的影響,不僅有利于企業更好地適應貨幣政策引導,也有助于完善貨幣政策框架的構建.

現有研究范式往往基于部分調整模型,結合企業特征影響因素實現對目標資本結構的擬合,從而估計企業偏離最優資本結構的水平.在我國,債務融資選擇與西方不同,相對于金融負債,企業更傾向于沒有稅盾效應和利息負擔的經營負債[3].但是,既有文獻鮮有考慮負債在資本結構中的作用,也未涉及債務來源異質性在貨幣政策對企業資本結構調整影響的中介效應.Azofra[4]等認為,多元化的債務融資渠道可能有助于企業熨平經濟周期的負面影響.因此,從債務來源異質性視角出發,研究貨幣政策與企業資本結構調整,對貨幣政策靈活精準、合理適度實施,建立健全金融有效支持實體經濟體制機制具有參考意義.

本文以我國A股制造業501家公司2009—2019年數據為樣本,針對貨幣政策變動對債務異質性企業資本結構動態調整的影響進行研究,討論數量型與價格型貨幣政策工具的影響,采用真實數量指標刻畫了貨幣政策變動,更加客觀精準;探討了債務來源異質性企業資本結構動態調整面對不同政策工具變動影響時的敏感性差異,深化貨幣政策作用在微觀經濟主體的研究.

1 理論背景和假設提出

國際上主流貨幣政策框架是以價格型工具為主、數量型工具為輔,但2008年金融危機后降息等傳統價格型工具難以解決衰退期流動性緊缺等問題,許多國家開始重視多種政策工具的協調作用.我國貨幣政策框架向來是“數為主、價為輔”,過往研究也表明,綜合運用多種工具的效果優于僅采用一種工具的效果.

近些年,宏觀經濟因素的影響是研究企業資本結構調整的新方向,但是細化到貨幣政策變動對企業資本結構影響的研究較少,宏觀經濟指標選取也較為寬泛.Cook[5]等選取國債期限價差、GDP增長率等指標,研究發現企業調整速度隨著經濟景氣周期變動;于蔚[6]等研究了融資約束異質性企業受到宏觀沖擊導致的融資方式變化以及資本結構調整.

關于貨幣政策與資本結構動態調整,研究者通常以劃分寬松組與緊縮組的方法對比研究.Taylor[7]認為利率在貨幣政策傳導機制中充當主導作用,加息會增加融資成本,因此貨幣政策緊縮時公司債務融資意愿降低,資本結構調整速度受限.Banerjee[8]等率先構造了資本結構動態調整模型,認為貨幣供應量變動影響著英國和美國企業的調整速度;連玉君[9]等建立動態模型,通過時間虛擬變量控制經濟波動和宏觀政策的影響;盛松成[10]等認為我國貨幣政策主要傳導渠道是信貸規模,貨幣政策緊縮時期信貸規模縮小,企業外源性融資成本攀升,使得資本結構無法高效調整,利率渠道并未形成;張輝[11]等認為利率傳導渠道對于我國貨幣政策愈發重要;雒敏[12]等發現貨幣供應量擴張使全部企業的調整速度上升,而利率下行使得低于目標資本結構的企業調整速度上升,高于目標資本結構的企業調整速度下降;宋獻中[13]等將貨幣供應量指標替換為M2增速,發現數量型工具與價格型工具對企業資本結構動態調整存在差異性影響.

我國以銀行為主體的金融結構更直接受到貨幣政策的調控和指導,從貨幣政策視角研究企業資本結構動態調整,有助于更全面地了解各類貨幣政策工具對企業融資行為的影響方式及水平,有較強的理論價值和實踐意義.因此,本文將貨幣政策工具分為數量型及價格型,并提出假設:

假設1a/1b 價格型貨幣政策工具與企業資本結構調整速度成正比/成反比.

假設2a/2b 數量型貨幣政策工具與企業資本結構調整速度成正比/成反比.

各國學者在研究中關注的側面也各有不同,如融資約束、成長性高低以及所有權性質等,但鮮有研究者從債務融資來源異質性方面研究貨幣政策對企業資本結構的影響.總的來說,已有文獻的研究主要集中在調整成本、企業特征因素以及行業因素三大層面上.

早期研究認為,調整成本的存在是企業偏離最優資本結構的主要原因[14-15],從邊際角度考慮,調整成本邊際遞減的企業調整速度相對較高[16].童勇[17]發現,我國企業同樣存在交易成本.隨著研究深入,學者們認為資本結構動態調整應與宏觀政策因素研究結合,以更好地理解微觀主體行為[18].Drobetz[19]等從供給側約束考慮,認為資本總供給的短缺使得融資愈發困難,而企業間調整成本分化導致了調整速度的差異.

已有文獻對公司特征變量進行了深入探索.Gungoraydinoglu[20]等認為,資本結構中約三分之二的變動是由于企業特征因素的影響;Heshmati[21]證實了文獻[8]關于調整成本一定時,企業規模與調整速度具有正向關系的觀點,并指出企業資本結構與企業盈利水平、成長性負相關;Korajczyk[22]與Levy[23]等研究發現,宏觀因素變動使得無融資約束的企業逆周期調整資本結構,而有融資約束的企業則順周期調整;馬紅[24]等指出,雖然融資約束導致調整速度下降,但受約束企業的調整速度受宏觀因素影響更為顯著;袁春生[25]等發現,企業資本結構調整速度受貨幣政策作用與其規模有關.近些年,宏觀政策不確定性增大導致放貸風險上升,銀行傾向于向國有企業貸款,導致國有和民營企業杠桿率的分化[26].貨幣政策對國有及非國有企業杠桿率存在非對稱的結構效應和期限效應,寬松的貨幣政策會使國有企業傾向于提升資產負債率,但非國有企業則會開始內生去杠桿過程[27-28].

在評估貨幣政策對企業資本結構的影響時,應考慮到債務來源這個獨特的視角.融資來源可劃分為內部融資、股權融資和債務融資,債務融資又包括金融性債務和經營性債務等,各類融資渠道間可以相互替代或互為補充.傳統資本結構選擇理論的核心假設是融資存在成本且負債內部是無差異的.而在我國,企業通常持有大規模經營性負債,絕大部分經營性負債尚無規范的付息或付費制度,與金融性負債在根本上有所區別,因此應當重視債務異質性帶來的融資決策影響.經營性負債與金融性負債的異質性見表1.

表1 經營性負債與金融性負債的異質性

就金融性負債而言,金融機構依托其對于企業信息掌握程度較高的優勢,對企業行為起到一定的監督作用.金融機構對企業活動的監督動機隨出借金額增加而增加[29].在美國,有機會進入債券市場的公司有著更高的杠桿率[30].當經營性負債的比重較大時,可使企業降低資產負債表上的杠桿率,多元化的渠道也有助于緩解潛在的融資約束.Daskalakis[31]等發現了宏觀經濟變動對希臘企業平均杠桿率的影響證據,并考慮了債務期限異質性的作用,但沒有考慮債務來源異質性.企業杠桿率對信貸供應和利率的反應很大程度上取決于其對銀行債務的依賴程度,由于銀行部門信息通達且靈活性高,銀行債務會軟化經濟周期的影響.郭婧[32]等以企業應付賬款、預收賬款與流動負債的比值衡量企業高風險資產占比,發現其在宏觀環境對資本結構影響中存在中介效應.過往文獻已經揭示出債務融資供給方的重要性,為了更好地了解不同貨幣政策措施如何影響企業潛在的財務決策,評估債務來源異質性是必要的.

對影響資本結構形成的債務資金來源結構進行分解,參照胡建雄[33]等的方法,將企業債務劃分為4類,包括銀行借款、經營負債、發行債券和剩余負債,通過整理得出債務異質性指數,以此衡量企業內部債務結構和債務來源異質性水平.

假設3a/3b 債務來源異質性高/低的企業資本結構調整速度較快.

假設4a/4b 債務來源異質性增強/削弱了價格型工具對企業資本結構的影響.

假設5a/5b 債務來源異質性增強/削弱了數量型工具對企業資本結構的影響.

2 研究設計和估計方法

2.1 數據來源和樣本選擇

本文所用制造業企業數據來源于國泰安數據庫,并通過計算轉換為可用指標;貨幣政策指標的數據來

自央行貨幣政策司發布的《中國貨幣政策執行報告(季度)》,并通過加權平均轉換為年度指標.為使樣本時間跨度能夠包含貨幣政策擴張或收縮全階段并保證數據的可得性,將研究年度限定在2009—2019年,并遵循原則:(1)依據中國證監會《上市公司行業分類指引》(2012年修訂),選取2009年1月1日前在A股上市的制造業企業,剔除同時發行A股、H股、B股或其它境外流通股的樣本企業;(2)刪去數據不全、負債率水平大于1的樣本企業;(3)刪去2009—2019年間被ST或PT的樣本企業.綜上所述,得到一份含有501家制造業企業的分析樣本.其中國有企業329家,民營企業172家.為了消除離群值的影響,對核心變量采取上下1%水平上的縮尾.本文所有計量結果均來自于統計軟件STATA16.0.

2.2 企業最優資本結構模型以及債務異質性指標的構建

參照研究者所慣常使用的標準部分調整模型[34],將其具體分為2個階段.首先,將企業目標資本結構設為一組滯后一期的企業特征變量和貨幣政策變量的函數,即

本文認同文獻[13]的觀點,目標資本結構的設定應包含貨幣政策變量的影響,并采取滯后一期指標.建立一個部分調整模型

為了使參數看起來更為清晰明了,對模型系數進行重新設定,結果為

綜合部分調整模型(4)構成了實證分析的核心方程.宏觀貨幣政策變量控制了年度效應,從而避免加入額外的年份虛擬變量,因為這可能會導致過度識別問題.

參考文獻[33]的定義,構建能夠反映公司債務來源異質性水平的指標

鑒于要檢驗債務異質性水平是否能調節貨幣政策變量對企業資本結構的影響,將構造的債務異質性指數與貨幣政策變量的交互項納入方程(4)進行擴展,得到

2.3 變量選取

2.3.1 企業資本結構 我國上市公司不論是銀行貸款還是經營性負債都有著“短債長用”現象,短期借款通過借新還舊、展期、貨物周轉等方式存續,發揮著長期負債的作用.從權衡理論出發,公司債務的市場價值變動并不會導致稅盾效應的削弱,公司破產清算后債務也是按照賬面價值計算的.因此,選擇廣義賬面資產負債率作為企業資本結構的衡量指標.

2.3.2 貨幣政策變量 本文解釋變量為貨幣政策變量,參照文獻[13]和文獻[25]的研究,數量型政策工具的衡量指標為M2的年度同比增長率,M2同比增速的波動可以反映央行貨幣政策的收緊或放寬;通過對文獻[4]和文獻[12]的做法綜合考量,將非金融企業及其它部門貸款加權平均利率的年度加權平均值作為價格型工具的衡量指標,更加充分體現實體經濟部門從銀行獲得貸款融資的成本,真實地反映價格型貨幣政策的波動.

2.3.3 企業特征變量 根據過去研究的實踐,結合企業特征因素實現對目標資本結構的有效擬合[35].公司規模、盈利能力、發展能力、有形資產結構、非債務稅盾、股權結構、流動資產比、庫存現金比、經營性負債比這些變量被視為杠桿率的決定因素,涵蓋了資本結構形成中可能發生作用的特征變量,較好地反映了樣本企業在資本結構上的差異,在實踐中也具有良好的可操作性.

主要變量及其具體解釋見表2.

表2 主要變量及解釋

一般而言,規模大的企業現金流波動和違約風險較低,通常資產負債率也較高;啄序理論認為,盈利能力強代表更多的留存收益和更強的償債能力,與負債率水平正相關;發展能力指標衡量企業成長性,高成長性企業的調整速度在數量型指標寬松時期快于低成長性企業,在價格型指標回歸的全時期慢于低成長性企業;有形資產結構衡量的是有形資產比例,強變現能力與削減代理成本有助于債務的順利擴張;非債務稅盾考慮折舊與總資產的比率,這些稅收減免可以替代利息稅盾,折舊費用越高,發債的必要性就越低,然而,Bradley[36]等報告,折舊費用高可以源于大規模的有形資產,資產有形性提高對資產負債率的正向影響更大;股權結構用以衡量公司股權集中度,因為企業資本結構與股權結構相互影響[37],管理者的塹壕效應也使得公司不愿較多負債[38];流動資產比衡量資產流動性,流動資產占比與杠桿率呈負相關,更多的內部資金使企業對短期債務的償債能力增強,流動資產的可抵押性提高了企業融資能力;庫存現金較充裕的企業更喜歡內部融資,因此現金比率預計與杠桿率呈負相關;經營性負債比衡量經營性借款在負債總計中所占比例,大部分企業的債務來源為金融負債或經營負債,選用其中之一控制債務來源的影響水平.

2.4 估計方法

本文采用兩步GMM系統法[40-42]進行數據分析,系統GMM方法克服了差分GMM方法存在的弱工具變量問題,利用解釋變量的滯后值作為工具變量,能夠得到更有效的估計[43].

3 實證檢驗及結果分析

3.1 變量的描述性統計

基于501個樣本企業在11個年度的5 511個觀測值,進行變量的描述性統計,具體結果見表3.

表3 變量的描述性統計

由表3可以看出,制造業企業的資本結構均值為39.1%,標準差為0.216,最小值0.2%,最大值85.2%;平均而言,企業經營性負債比為55.9%,高于金融性負債,最小值為2.3%,最大值為100%.債務異質性指數的平均值為34.8%,最小值為0,最大值為54.6%.貨幣政策指標中,非金融企業加權利率均值為6.1%,最小值為5.0%,最大值為7.6%;貨幣供應量增長率均值為14%,最小值為8.2%,最大值為27.6%.

3.2 實證結果分析

運用系統GMM方法估計方程(6),并將數量型工具指標與價格型工具指標分別回歸,與總體模型進行比較;按照企業債務來源異質性指數的高低對樣本進行分組,同樣運用系統GMM方法對方程(6)進行估計,從而得出債務來源異質性指數的不同在貨幣政策對資本結構塑造中起到的作用.

表4 整體估計及債務異質性高低分組估計結果

注:括號內為統計量值;*表示<0.1,**表示<0.05,***表示<0.01.下同.

按照債務異質性指數中位數的分組估計結果有些反常識,按照常理融資渠道多的企業應該能夠取得較快的資本結構調整速度.但根據結果,債務來源異質性高的組資本結構調整速度較慢,為8.5%;而債務來源異質性低的組資本機構調整速度較快,為18.1%.根據Jadiyappa[46]等的觀點,由于債權人的有效監督較少,債務多元化的做法意味著代理成本上升,實際上降低了企業的價值.此外,債務多元化似乎并沒有降低企業的財務約束,反而導致貸款人之間的搭便車問題,會進一步影響企業的會計表現.盡管需要更多的研究來更深入解釋,但基于上述結果,可以認為假設3b得到了驗證.

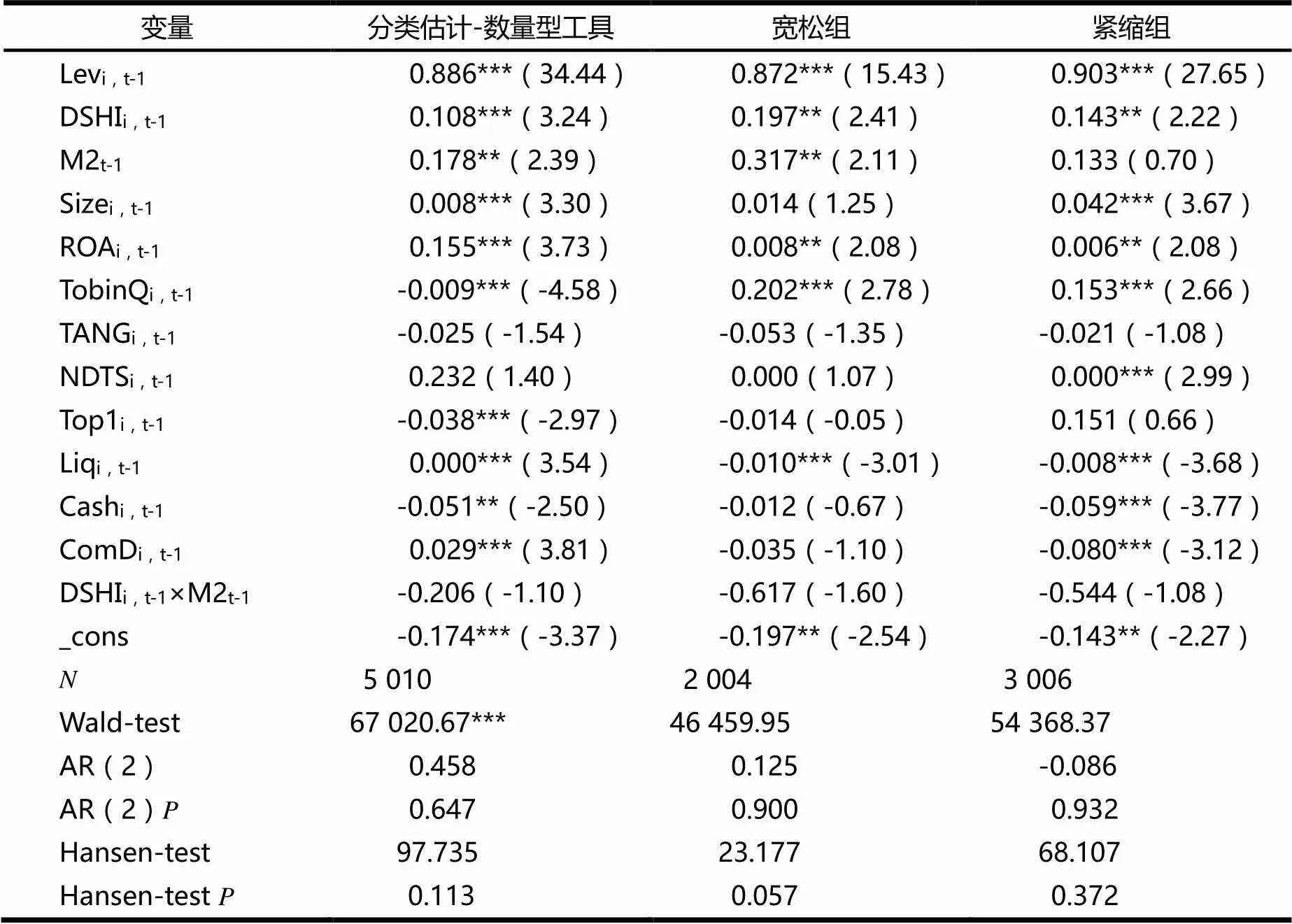

3.2.2 數量型貨幣政策工具估計 數量型貨幣政策工具估計結果見表5.

表5 按數量型貨幣政策工具分類及分組估計結果

由表5可以看出,僅考慮數量型工具的分類估計得到的調整速度為11.4%,資本結構在數量型貨幣政策擴張時期調整速度較快,為12.8%,而緊縮時期調整速度較慢,僅為9.7%,驗證了假設1a.分類估計時核心變量的參數顯著性與正負和整體估計比較未發生顯著變化,也從側面證明了模型的穩健性.

3.2.3 價格型貨幣政策工具估計 價格型貨幣政策工具估計結果見表6.

表6 按價格型貨幣政策工具分類及分組估計結果

由表6可以看出,僅考慮價格型工具的分類估計得到的調整速度為8.8%,資本結構在價格型貨幣政策擴張時期調整速度較快,為13.8%,緊縮時期調整速度較慢,僅為8.3%,驗證了假設2a.分類估計時核心變量參數顯著性與正負和整體估計比較未發生顯著變化,同樣從驗證了模型的穩健性.

本文對2類貨幣政策作用下的企業資本結構調整速度的估計值約為10.9%,與文獻[4]關于宏觀經濟因素對歐洲五國企業資本結構調整的研究中所得結果13.84%~15.89%較為接近,與過往研究30%~50%的調整速度差距較大.可能的原因在于,在全球經濟衰退的大背景下,我國處于發展轉型期,制造業上市企業的融資環境與較快發展的上一個十年相比更為收緊,資本市場的摩擦阻礙了資金更加合理有效的配置,資本結構的調整成本高居不下,很難發掘新的低成本的融資替代方式解決資金短缺問題,因此更難以實現向目標資本結構的迅速調整.從相對值考慮,價格型貨幣政策擴張時期與緊縮時期資本結構調整速度的相對變化為5.5%,而數量型貨幣政策擴張時期與緊縮時期資本結構調整速度的相對變化僅為3.1%,所以可以認為,現如今2類貨幣政策工具統籌使用的情況下,企業資本結構調整對價格型貨幣政策的變動更為敏感.

4 結論及建議

4.1 結論

本文比較了2009—2019年間我國2種貨幣政策工具在A股制造業上市企業資本結構決策中作用,以及債務來源異質性在其中發揮的影響.結果表明:(1)我國A股上市制造業企業中,債務來源多樣化的企業資本結構調整速度更慢,而債務來源單一的企業調整速度更快.(2)就貨幣政策而言,擴張時期企業資本結構調整速度更快,收縮時期則更慢;兩相比較,資本結構調整速度對價格型工具的變動更加敏感,如利率降低時,企業向著目標杠桿調整的速度會顯著提高.(3)債務異質性削弱了2種貨幣政策工具對企業資本結構的影響,多樣化的融資渠道平抑了貨幣供給和利率的變動的部分影響,使企業杠桿率在應對貨幣政策波動時更加穩定,不利于企業快速向目標杠桿率調整,而融資渠道單一的企業對政策變動的影響更加敏感.

4.2 建議

貨幣政策以不同的傳導機制對企業產生的影響,取決于其債務資金來源的構成.因此,全面地了解何種貨幣政策工具對公司的融資決策的影響最大,能夠更好地調整政策以適應目標公司,從而提高政策實施的效率.

對于政府部門,首先,可以更好地利用大數據信息資源,通過公開的財務報表信息、銀行放貸情況、債券等來源建立企業融資狀況跟蹤系統,提升政府和金融機構對企業資本結構的了解,對于貨幣政策的靈活精準、合理適度實施起到有益作用;其次,借鑒貨幣政策作用的微觀傳導機制的相關研究,深化貨幣政策在終端的落實細則的制定,在信貸供應、產品體系方面給予金融機構更有效的指導,深入推進資本市場與企業融資環境優化改善,構建金融有效支持實體經濟的體制機制.

在企業層面上,要優化內部治理并且提升信息透明度,努力開拓多樣化的融資渠道,既要拓寬銀企合作的深度和廣度,也要利用好商業信用的有力支撐,使企業在合理預測貨幣政策走向的同時積極應對貨幣政策變動帶來的風險沖擊,優化資本結構,促進企業資本結構又好又快地調整.

參考文獻:

[1] 盛明泉,張敏,馬黎珺,等.國有產權、預算軟約束與資本結構動態調整[J].管理世界,2012(3):151-157.

[2] 閆先東,張炎濤.價格與數量型工具相互支撐的貨幣政策框架研究[J].財貿經濟,2016(10):59-71.

[3] 李心合,王亞星,葉玲.債務異質性假說與資本結構選擇理論的新解釋[J].會計研究,2014(12):3-10,95.

[4] Azofra V,Rodríguez-Sanz J A,Velasco P.The role of macroeconomic factors in the capital structure of European firms:How influential is bank debt?[J].International Review of Economics and Finance,2020,69:494-514.

[5] Cook D O,Tian T.Macroeconomic conditions and capital structure adjustment speed[J].Journal of Corporate Finance,2010,16:73-87.

[6] 于蔚,金祥榮,錢彥敏.宏觀沖擊、融資約束與公司資本結構動態調整[J].世界經濟,2012,35(3):24-47.

[7] Taylor J B.The Monetary Transmission Mechanism:An Empirical Framework[J].Journal of Economic Perspectives,1995,9(4):11-26.

[8] Banerjee S,Almas H,Clas W.The dynamics of capital structure[J].SSE/ EFI Working Paper Series In Economics and Finance,2004,108:1733-1749.

[9] 連玉君,鐘經樊.中國上市公司資本結構動態調整機制研究[J].南方經濟,2007(1):23-38.

[10] 盛松成,吳培新.中國貨幣政策的二元傳導機制:“兩中介目標,兩調控對象”模式研究[J].經濟研究,2008,43(10): 37-51.

[11] 張輝,黃澤華.我國貨幣政策利率傳導機制的實證研究[J].經濟學動態,2011(3):54-58.

[12] 雒敏,聶文忠.財政政策、貨幣政策與企業資本結構動態調整:基于我國上市公司的經驗證據[J].經濟科學,2012(5): 18-32.

[13] 宋獻中,吳一能,寧吉安.貨幣政策、企業成長性與資本結構動態調整[J].國際金融研究,2014(11):46-55.

[14] Myers S.The Capital Structure Puzzle[J].Journal of Finance,1984,39:575-592.

[15] Fischer E,Heinkel R,Zechner J.Dynamic Capital Structure Choice:Theory and Tests[J].Journal of Finance,1989,44:19-40

[16] Faulkender M,Petersen M.Do adjustment costs impede the realization of target capital structure[J].Review of Financial Studies, 2008,19(1):45-79.

[17] 童勇.資本結構的動態調整和影響因素[J].財經研究,2004(10):96-104.

[18] 姜國華,饒品貴.宏觀經濟政策與微觀企業行為:拓展會計與財務研究新領域[J].會計研究,2011(3):9-18,94.

[19] Drobetz W,Schilling D C,Schr?der H.Heterogeneity in the speed of capital structure adjustment across countries and over the business cycle[J].European Financial Management,2015,21(5):936-973

[20] Gungoraydinoglu A,?ztekin ?.Firm-and country-level determinants of corporate leverage:Some new international evidence[J].

Journal of Corporate Finance,2011,17(5):1457-1474.

[21] Heshmati A.On the Growth of Micro and Small Firms:Evidence from Sweden[J].Small Business Economics,2001,17(3):213-228.

[22] Korajczyk Robert A,Amnon Levy.Capital structure choice:macroeconomic conditions and financial constraints[J].Journal of Financial Economics,2003,68(1):75-109.

[23] Levy A, Hennessy C.Why does capital structure choice vary with macroeconomic conditions?[J].Journal of Monetary Economics, 2007,54(6):1545-1564.

[24] 馬紅,王元月.宏觀經濟政策、融資約束與企業融資結構調整:基于我國上市公司的經驗數據[J].財經論叢,2017(1): 58-66.

[25] 袁春生,郭晉汝.貨幣政策變化對企業資本結構動態調整影響研究:來自中國上市公司的經驗證據[J].宏觀經濟研究, 2018(7):19-32.

[26] 紀洋,王旭,譚語嫣,等.經濟政策不確定性、政府隱性擔保與企業杠桿率分化[J].經濟學,2018,17(2): 449-470.

[27] 張冬陽,崔建軍.貨幣政策、企業投融資決策與非金融企業杠桿率[J].經濟與管理研究,2020,41(8):81-92.

[28] 舒長江,洪攀,張良成.貨幣政策沖擊對異質性企業杠桿率的微觀效應[J].金融論壇,2020,25(8):52-61.

[29] 胡文卿,左拙人.債務融資來源異質性與企業投資:基于宏觀經濟政策視角[J].審計與經濟研究,2020,35(2):

107-116.

[30] Faulkender M,Petersen M.Does the source of capital affect capital structure?[J].Review of Financial Studies,2006,19(1):45-79.

[31] Daskalakis N,Balios D,Dalla V.The behaviour of SMEs′ capital structure determinants in different macroeconomic states[J].Journal of Corporate Finance,2017,46:248-260.

[32] 郭婧,李心合.宏觀經濟波動、高風險運營資產與企業債務結構:來自中國制造業上市公司的經驗證據[J].財經科學, 2019(7):67-79.

[33] 胡建雄,茅寧.債務來源異質性對企業投資扭曲行為影響的實證研究[J].管理科學,2015,28(1):47-57.

[34] Flannery M,Rangan K.Partial adjustment toward target capital structures[J].Journal of Financial Economics,2006,79(3): 469-506.

[35] Hovakimian A,Opler T,Titman S.The Debt-equity Choice[J].Journal of Financial and Quantitative Analysis,2001(36):1-24.

[36] Bradley M,Jarrell G,Kim H.On the existence of an optimal capital structure:Theory and evidence[J].Journal of Finance,1984,39:857-878.

[37] 張兆國,閆炳乾,何威風.資本結構治理效應:中國上市公司的實證研究[J].南開管理評論,2006(5):22-27.

[38] Novaes W.Capital Structure Choice When Managers Are in Control:Entrenchment versus Efficiency[J].The Journal of Business, 2003,76(1):49-82.

[39] Pindado J,Requejo I,Rivera J C.Economic forecast and corporate leverage choices:The role of the institutional environment[J].International Review of Economics & Finance,2017(51):121-144.

[40] Blundell R,Bond S.Initial conditions and moment restrictions in dynamic panel data models[J].Journal of Econometrics,1998, 87(1):115-143.

[41] Antoniou A,Guney Y,Paudyal K.The determinants of capital structure:Capital market-oriented versus bank-oriented institutions[J].Journal of Financial and Quantitative Analysis,2008,43(1):59-92.

[42] Alonso-Borrego C,Arellano M.Symmetrically normalized instrumental-variable estimation using panel data[J].Journal of Business & Economic Statistics,1999,17(1):36-49.

[43] Arellano M,Bond S.Some tests of specification for panel data:Monte Carlo evidence and an application to employment equations[J].The Review of Economic Studies,1991,58(2):277-297.

[44] Hansen L P.Large sample properties of generalized method of moments estimators[J].Econometrica,1982,50(4):1029-1054.

[45] 黃輝.制度導向、宏觀經濟環境與企業資本結構調整:基于中國上市公司的經驗證據[J].管理評論,2009,21(3): 10-18,9.

[46] Jadiyappa N,Hickman E,Jyothi P,et al.Does debt diversification impact firm value? Evidence from India[J].International Review of Economics & Finance,2020(67):362-377.

Monetary policy,heterogeneity of debt sources and dynamic adjustment of capital structure of manufacturing enterprises

WANG Hongzhao,Zhu Li

(School of Economics,Anhui University,Hefei 230601,China)

Based on a partial adjustment model,a dynamic panel model of a sample of 501 manufacturing enterprises in A-shares in China is built by constructing a debt-source heterogeneity index,the model is used to test the role of diversification of debt sources and channels in the impact of price and quantity monetary policy tools on the dynamic adjustment of enterprise capital structure.The research shows that the heterogeneity of debt sources is inversely proportional to the adjustment speed of capital structure of manufacturing enterprises.The expansion of monetary policy will increase the adjustment speed,on the contrary,it will decrease,this response is more sensitive to the change of price monetary policy instruments.Debt heterogeneity weakens the impact of two types of monetary policy instruments on enterprise capital structure,diversified financing channels partially stabilize the impact of monetary policy changes,while enterprises with single channel are more sensitive to policy changes.In order to make enterprises better adapt to the guidance of monetary policy,some relevant suggestions are given.

price monetary policy;quantity monetary policy;heterogeneity of debt sources;dynamic adjustment of capital structure;manufacturing enterprises

O29∶F276.6

A

10.3969/j.issn.1007-9831.2022.02.004

1007-9831(2022)02-0015-10

2021-10-10

安徽省哲學社會科學規劃重點項目(AHSKZ2019D026)

王宏昭(1995-),男,安徽淮北人,在讀碩士研究生,從事金融理論與政策研究.E-mail:823498978@qq.com

朱力(1983-),男,安徽靈璧人,講師,博士,從事金融理論與政策研究.E-mail:zhuli831012@126.com

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中華詩詞(2019年7期)2019-11-25 01:43:04