對恒大危機的分析與反思

2022-03-26 11:19:55王建勇陳瑞琛

財會月刊·下半月 2022年3期

王建勇 陳瑞琛

【摘要】2021年7月以來, 恒大高負債引起的流動性危機成為市場和民眾關注的焦點, 并在一定程度上引發了信任恐慌。 本研究基于財報等公開信息, 對這一危機的成因及后果進行分析; 對恒大恢復流動性及長遠健康發展所需資金量級進行測算, 并在此基礎上提出化解恒大危機的建議, 以及恒大危機對企業經營、行業監管及學術研究帶來的啟示。

【關鍵詞】恒大;債務危機;流動性危機;高負債擴張

【中圖分類號】F275? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)06-0096-7

一、引言

2020年9月24日, 《恒大集團有限公司關于懇請支持重大資產重組項目的情況報告》在“網間”流傳, 但是很快被中國恒大集團(簡稱“恒大”)官方辟謠。 此后恒大高調進行了降負債操作, 提出有息負債于2021年6月30日將降至5900億元以下, 2022年6月30日降至4500億元以下, 2023年6月30日降至3500億元以下, 度過全部三道紅線。 2021年6月恒大雖然成功將有息負債降至5900億元以下, 并宣布度過第一道紅線①, 但是在2021年6月29日, 三棵樹集團在答復證監會的公告中披露了恒大逾期5137.06萬元的信息, 半個多月后廣發銀行申請法院凍結恒大1.32億元資產。 而后恒大財富“暴雷”, 商業票據大面積違約屢見報端, 由此恒大流動性危機迅速發酵。

始于供應商和債權人間擔憂的流動性危機迅速演變為信任危機, 對恒大的信任恐慌也進一步蔓延至地方政府及客戶。 2021年7月14日, 湖南邵陽市政府提出加強對恒大預收款的監管; 9月14日, 恒大公告也預告其9月份的合約銷售大幅下滑。 恒大是如此之“大”, 僅其當期客戶就數以百萬計②, 加上現有16.3萬余名員工以及大量供應商, 恒大流動性危機直接影響人群數量龐大。 此外, 恒大賬面仍有5700億元有息負債, 有息負債規模超過招商銀行2021年中貸款額的10%, 加上9500億元的應付款, 總計為1.52萬億元, 超過2020年國有四大行利潤的1.5倍。 因此, 恒大危機迅速引起了各界的關注。 如何合理處理這些債務以防止出現系統性金融風險, 對當下金融系統以及監管層是一個嚴峻的考驗。

本文通過回顧恒大三次危機, 剖析恒大此次流動性危機的成因, 同時基于財報及公告等信息, 計算恒大渡過此次危機所需要的資金量級, 此外, 還估算了恒大欲實現長期健康發展所需資金量級。 在此基礎上, 提出了化解恒大危機的建議及反思。

二、危機的成因

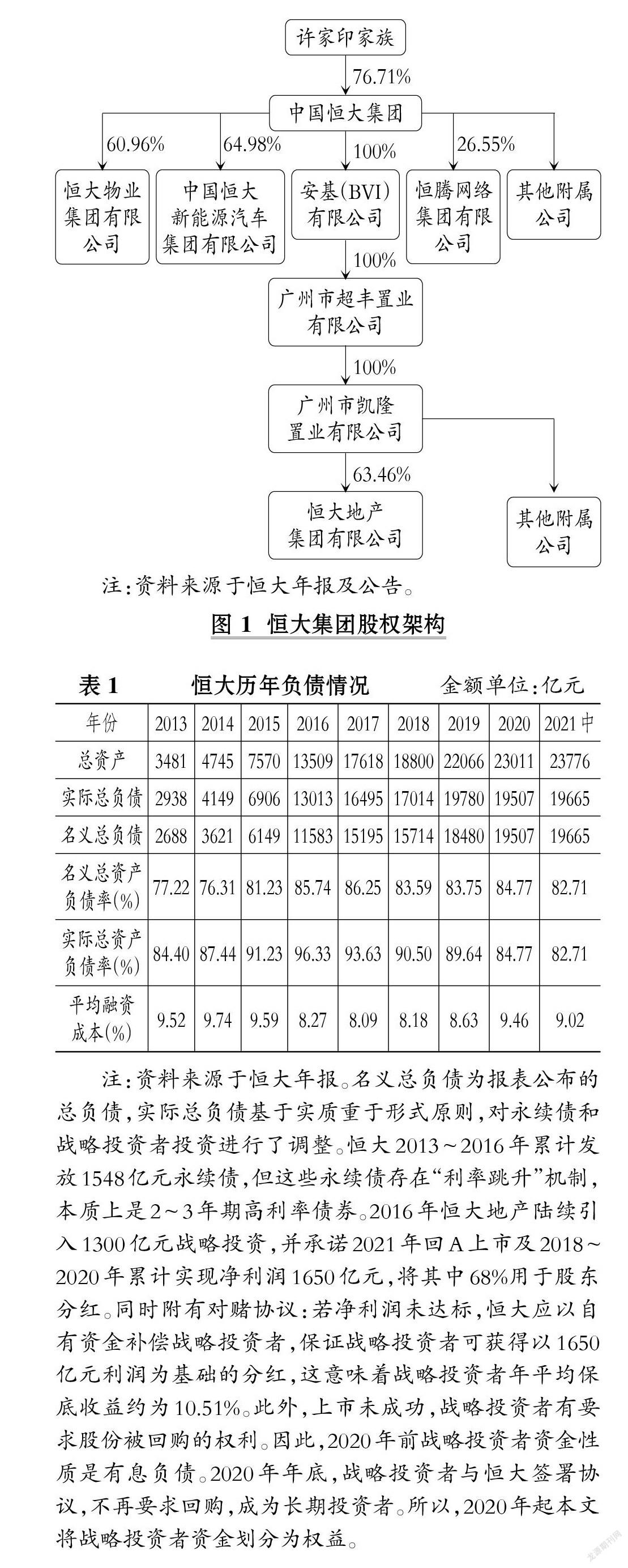

中國恒大集團為港股上市公司, 成立于1996年, 擁有員工16.31萬人。 旗下曾擁有中國恒大新能源汽車集團有限公司(簡稱“恒大汽車”)、恒大物業集團有限公司(簡稱“恒大物業”)、恒騰網絡集團有限公司(簡稱“恒騰網絡”)及恒大地產集團有限公司(簡稱“恒大地產”)等四大核心公司(恒大集團股權結構見圖1)。 其中, 恒大汽車、恒大物業及恒騰網絡皆為港股上市公司, 恒大地產曾欲借2016年“寶萬股權之爭”時機, 借殼深深房重回A股上市, 但是由于監管層管控地產企業上市審查, 2020年11月8日, 恒大公告終止與深深房的重組計劃, 至今仍未上市。

恒大自創立以來, 一個顯著特征是利用高負債進行擴張, 其中實際負債率最高曾達2016年的96.33%(恒大歷年負債情況見表1)。 2020年11月26日, 云頂財說曾發文《“巧”避三次危機, 恒大未來何去何從?》分析了恒大管理團隊“巧避”三次危機的高超“財技”, 限于篇幅, 此處僅簡要介紹。

第一次危機出現于2012 ~ 2013年, 恒大著重布局的三四線城市遭受房價下滑影響, 導致債券以及信托融資渠道阻力較大。 此外, 恒大當時向一線城市擴張的戰略使其在2013年消耗707億元資金用于土地儲備。 2013年恒大需支付的當期債務近1357億元, 而其2013年初擁有的非限制現金僅401億元, 資金缺口近千億元。 但是恒大卻利用“永續債”這一創新融資工具, 募集了千億元人民幣, 彌補了資金缺口, 并巧妙地利用會計準則的原則導向性, 將永續債列入其他權益工具, 降低了報表負債率。 第一次危機安然渡過。

第二次危機來源于永續債的“利率跳升”機制。 恒大發行永續債采用的是“2+N模式”, 這是指在永續債發行的五年周期內, 前2年擁有8.2% ~ 9%的較低利率, 但是之后利率以每年30%的增長速度, 逐步跳升至18%。 這種倒逼機制使得恒大在2年后都必須用發行新永續債的方式償還其舊債[1] 。 一旦永續債市場出現風吹草動, 恒大將面臨巨大的利率跳升或贖回風險。 但是恒大巧借“寶萬之爭”時機, 推出了地產板塊與深深房重組計劃。 戰略投資者通過增資獲得約36.50%的恒大地產股份, 恒大地產承諾2018 ~ 2020年三年扣除非經常性損益的凈利潤分別不得少于500億元、550億元、600億元, 并將每年度凈利潤的68%分配給股東。 若凈利潤少于承諾數, 將由恒大以自有資金支付分紅差額。 同時, 恒大承諾在2021年1月31日前完成重組, 否則負有回購戰略投資者股份義務,或者以戰略投資者現有股權比例額外向其補償50%的恒大地產股份。 這使恒大成功獲得戰略投資者三輪共計1300億元的投資, 化解了永續債的危機。

第三次危機源自于2020年戰略投資者的回購威脅。 由于恒大與戰略投資者以2021年1月31日前重組成功為對賭條件, 若重組未完成, 恒大要么選擇贖回戰略投資者的出資, 這將使得戰略投資者的出資變成巨額當期債務; 要么觸發棘輪條款, 則恒大對恒大地產的持股權下降至45.18%, 從而喪失對恒大地產的控股權。 遺憾的是,2020年11月8日恒大公告重組失敗, 但是在恒大與多方協商下, 僅有43億元戰略投資者資金退出, 剩余1257億元資金提供者宣布成為長期投資者, 放棄回購與股份補償權利。 管理層再一次利用智慧巧妙地渡過了危機。 通過回顧三次危機, 研究團隊發現恒大以往商業模式的一個顯著特征是: 創新融資方法, 利用高負債擴張圈地, 再通過房價上漲消化其高負債帶來的高融資成本。

表2顯示, 在2018年之前, 恒大平均樓面售價年均上漲10.63%。 而恒大長期平均融資成本約為9%, 處于同行業較高水平。 但是由于對房地產融資的監管政策逐漸收縮, 特別是2020年8月出臺的“三道紅線”政策③直接明確限制了房地產企業的有息負債增速。 恒大觸發全部三道紅線, 按照政策規定, 無法繼續擴大有息負債規模。 這導致2020年與2021年恒大為了緩解債務危機而不得不打折促銷, 2021年中報樓面均價已經跌至8295元/平方米, 8月單月銷售均價更是跌到了7129元/平方米, 相比2018年跌幅達30%。 受此影響, 恒大地產2021年中期虧損41億元。 如市場信心難以恢復, 恒大2021年全年虧損額將持續擴大。

恒大曾在2017年就做出了向“三低一高”即“低負債, 低杠桿, 低成本, 高周轉”轉變的戰略決策。 遺憾的是, 這一戰略沒有得到認真執行, 否則恒大或許不會遇到眼下的危機。 表2顯示, 2017年以來, 恒大繼續擴張土地儲備2.74億平方米, 耗資約6280億元。 高負債推動了恒大融資成本的上升, 其平均融資成本從2017年的8.09%上升到2020年的9.46%, 由此增加的利息支出接近200億元人民幣。 而近年來, 保利發展與碧桂園的平均融資成本分別由4.82%與5.66%下降至2020年的4.77%與5.56%。 持續的擴張步伐, 使得恒大錯過了寶貴的戰略機遇期, 造成了今天的“騎虎難下”之勢。 若2017年停止擴張并按2018 ~ 2020年的平均速度進行土儲開發, 則可帶來約1590億元的利潤及7170億元④的現金流入, 這將有助于恒大進入三道紅線綠檔。 但是恒大將降負債的手段寄希望于資本市場運作, 通過分拆恒大物業上市、追風市場熱點布局新能源汽車等來獲取資金⑤, 降低其負債率。 自2020年3月起, 恒大累計從香港資本市場募集994億港幣。 此外, 恒大還寄希望于從A股市場募集資金, 推動恒大汽車科創板上市和深深房重組, 若這一策略成功, 僅恒大汽車科創板上市就將助其進一步募資約510億元⑥, 進而改善恒大資產負債率, 使其2020年凈負債率由159%下降至126%⑦, 只需再降低26個百分點就可避過監管紅線。 而推進深深房重組則為恒大吸引到1300億元的戰略投資者資金, 更不必說重組成功之后的“圈錢效應”[2] 。

表3中為恒大2017年后負債總額及結構。 為迎合監管層對房地產有息負債規模增速的控制需求, 2017年以來, 恒大的有息負債率逐年下降, 但是負債規模卻仍在攀升, 且結構發生了變化。 恒大降低了銀行借款、債券等有息負債的比重, 而提升了應付賬款的比重。 這相當于將有息負債轉換成無息負債。 恒大應付賬款由2017年的3994億元激增至2021年中的9551億元, 增長了2.39倍, 占總負債比重則由24.21%增加至48.37%。 從2020年底至2021年中期, 恒大有息負債下降約1450億元, 但是恒大應付款暴增1220億元。 這使其總資產負債率沒有發生實質性下降。

表4是恒大與同業優質公司的價值鏈權力指數對比[3] 。 價值鏈權力是衡量企業與其供應商和客戶之間話語權的指標。 指標值越高, 企業話語權越大。 由表4可知, 恒大供應端權力約為保利的4倍、萬科的3倍, 這也同表3相互印證, 說明恒大將資金壓力轉嫁給了供應商。 恒大需求端權力遠小于保利與萬科, 這說明客戶對于恒大的品牌依賴度較低, 而根據2020年10月20日公告, 恒大9月以來合約銷售額已經不足40億元, 僅為2020年全年合約銷售額的0.5%, 這說明對于恒大危機的恐慌已經進一步在客戶端蔓延。

三、危機的性質及可能后果

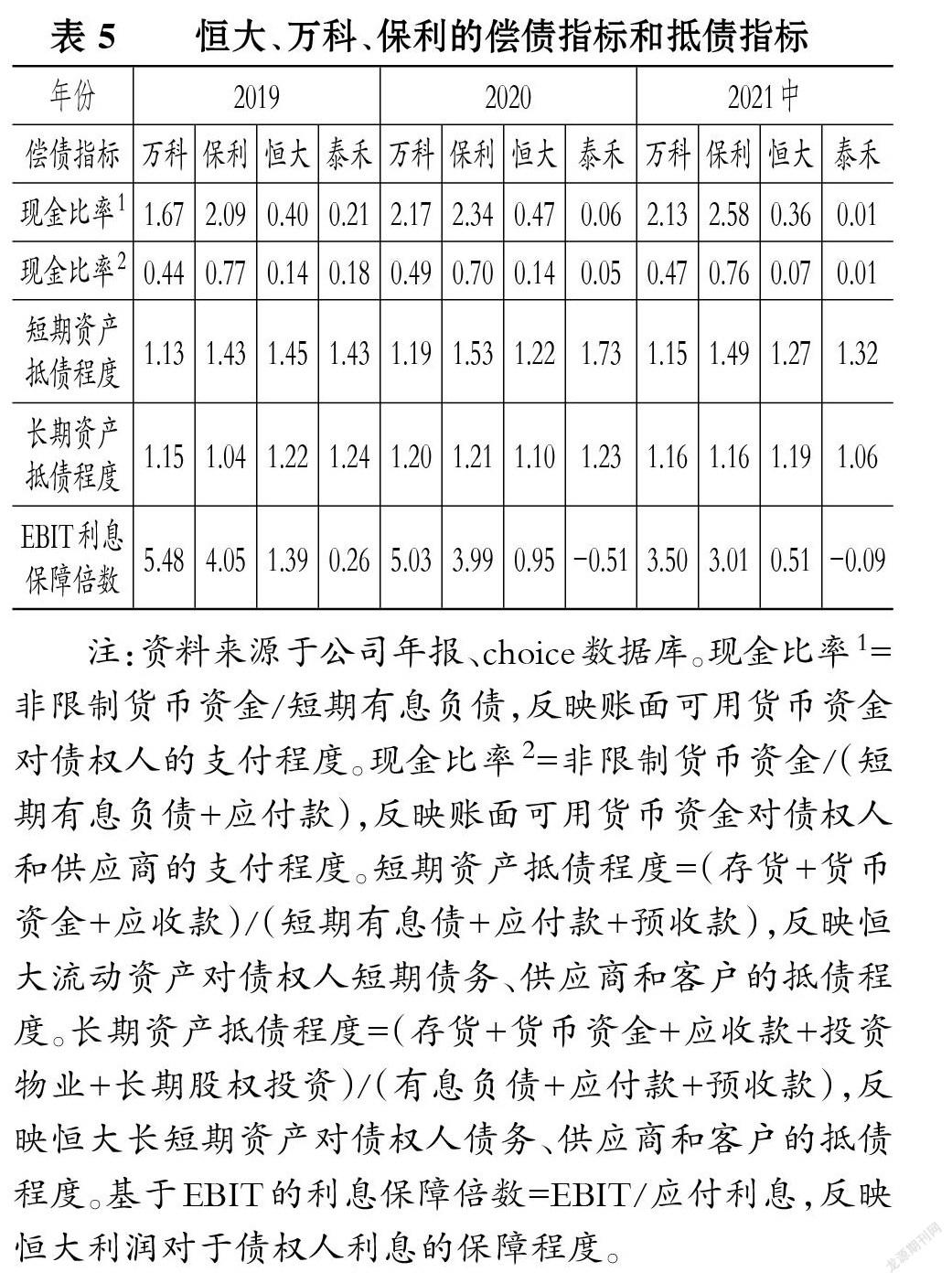

對恒大的擔憂最早來自三棵樹5000多萬元商票未兌付的公告, 隨后在廣發銀行和金螳螂等多家公司的催告下, 對恒大的信任危機遂成燎原之勢。 2021年中報顯示, 恒大背負5700億元有息負債以及9500億元應付貿易款, 合計1.52萬億元, 其中短期債務為1.19萬億元, 然而恒大賬面貨幣資金僅有1652.3億元, 短債現金缺口達1.02萬億元。 由表5可知, 恒大的現金比率遠低于同行業優質公司。 但是其短期資產和長期資產的抵債程度仍處于正常水平, 在保證現有資產變現能力的情況下能夠償付債務, 因此恒大遇到的實際上是流動性危機⑧。 由此引發的信任危機最初在供應商和銀行間蔓延, 并反映于恒大股價, 現在開始向客戶蔓延。

在現金比率和利息保障倍數方面, 恒大2021年中報全部指標都低于0.52, 和泰禾處于同一區間, 再次反映其流動性枯竭。 若恒大以上指標達到萬科與保利的水平, 在當前資產負債規模下, 則現金比率1應超過2, 現金比率2應超過0.5, 所需資金分別約為3933億元與5500億元。

從中期來看, 倘若短期流動性危機得到緩解, 在恒大不擴張土地儲備的情況下, 假設恒大盈利能力回到2020年底的水平, 則其仍需再投入1851億元現金才能開發1億平方米土地, 回收凈利潤約513億元, 回收現金約6443億元。 計算方法如下: 2021年中報樓面售價為8295元/平方米, 包含購買土地的成本、開發建設商品房的總成本以及必要的利潤, 其中購買土地的成本以及開發建設商品房的部分成本已包含在存貨中, 屬于非付現成本, 存貨中未包含的開發建設商品房的成本則需要繼續投入現金。 2020年恒大凈利潤率為6.19%, 土地成本為2292元/平方米。 則在現有土地儲備上建成住宅每平方米所需要投入的成本約為5489元。 2021年中報恒大存貨價值為1.27萬億元, 其中大多為在現有土地上正在建設的住宅。 恒大土地儲備共有2.14億平方米, 因此歸屬于1億平方米的存貨約為5935億元, 扣除2292億元的土地儲備價值, 已投入的住宅建設成本為3643億元, 開發完成商品房還需繼續投入約1846億元。 最終可回收的現金為已投入成本、凈利潤及土地原值, 即6448億元⑨。

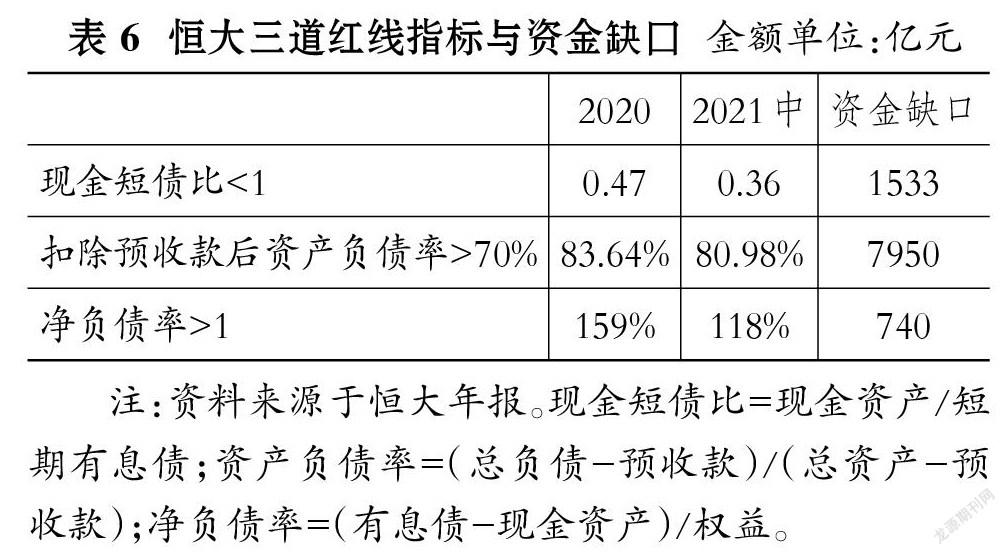

長期來看, 根據表6, 在當前資產負債規模下, 恒大若要達到三道紅線綠檔, 通過拍賣資產償還債務的方式, 需要近8000億元資金。 而恒大將現有土地儲備開發完畢, 共需1.17萬億元左右資金, 還需要繼續投入4000億元左右現金, 這能帶來1100億元左右的利潤, 回收13800億元左右現金⑩。

但是恒大即便將其2021年底所持有核心上市公司股權賣盡, 以12月27日的收盤價計算, 能籌措到的資金不足400億元人民幣, 仍然是杯水車薪。 已建成房產價值1485億元, 占合同負債比率約為68.81%, 即使全部抵債, 也難以應付巨大的合同負債。

許家印等內部人也許早就意識到了危機, 在恒大的資金狀況如此之緊張的局勢下拿走了大筆現金。 表7是2017年來恒大高管團隊依靠上市公司累計取得的現金。 據恒大公告, 由于深深房重組事宜, 2016 ~ 2017年股利凍結, 2018年與2019年的股利當年也未支付, 四年累計每股股利2.072元, 于2020年分兩次支付, 根據持股比例, 許家印可得210.56億元。 加上2019年許家印減持10億恒大美元債, 分紅與拋售債券累計套現可超過250億元人民幣。 此外, 恒大董事會薪酬高于同行業多數公司, 四年來恒大累計支付董事會11.24億元, 而同期萬科董事會薪酬僅為2.63億元。 在恒大負債如此高企、現金如此緊張的情況下, 以許家印為代表的決策團隊從上市公司取得巨額現金, 是否也是一種“掏空”公司的行為?

表8根據企業現金流量產生的特點, 將企業融資類型劃分為對沖型融資、投機型融資以及龐氏型融資[4-6] 。 融資脆弱性指數反映企業通過經營活動產生的現金以及賬面現金能否滿足還本付息的需要[7] 。 通過表8可知, 恒大并不具備大量分紅的條件, 2017年來, 恒大的平均獲現率小于1, 已經需要通過不斷“借新還舊”來維持經營, 融資類型與已經深陷債務危機的泰禾相同。 在歷年現金不足以支撐企業還本付息的情況下, 恒大的大股東仍然通過高分紅的形式獲得巨額紅利, 高管等決策團隊還從上市公司領取天價報酬, 這是否又是對債權人和廣大中小股東利益的侵害?

四、恒大問題的解決建議

根據前文的分析, 恒大要緩解流動性危機, 持有現金覆蓋短期有息債, 需要資金1533億元, 達到短期有息債與應付賬款之和的50%, 需要資金5500億元; 而恒大繼續開發1億平方米土地儲備, 需要繼續投入1851億元; 若要度過三道紅線達到綠檔, 則需要資金7950億元。 總之, 在當前資產負債規模下, 欲使恒大恢復健康需要的資金量在4000億 ~ 8000億元左右?。 而若通過債務重組對資產和負債進行減值, 則將降低恒大恢復流動性和市場信心的成本。

因此, 短期內恒大需通過折價出售資產換取流動性。 恒大目前賬面擁有1.27萬億元存貨, 扣除2158億元合同負債?, 則約有1.05萬億元存貨可變現抵債。 以恒大財富兌付方案作為資產抵債的參考, 住宅以當前售價的7.2折為兌付價格, 這可能使資產端縮水2000億 ~ 3000億元左右, 這是一個市場出清的過程。 同時, 借鑒海航等企業的資產重組模式, 通過市場出清使原有股東權益減少約1500億元。 另外, 在債務重組過程中, 債權人讓步1000億 ~ 1500億元左右, 使得資產負債表左右兩端恢復平衡。 這樣將有助于市場恢復對于恒大的信心, 同時降低了救助成本, 也有利于培養未來安全健康的商業生態?。

待以市場出清方式完成債務重組與股權結構調整, 再引入2000億元左右的戰略投資者資金之后, 恒大的資產負債率將下降至79%, 這有助于幫助恒大恢復元氣及市場信心。 在此基礎上, 恒大繼續開發1億平方米土地儲備, 回收6000余億元現金, 恢復自身“造血”功能, 資產負債率進一步降至70%以下, 實現長遠健康發展。 此外, 根據表4價值鏈權力指數, 目前恒大客戶端權力較小, 若引入客戶端權力較大的頭部房地產企業作為戰略投資者, 恒大以土地儲備出資, 頭部房企注入資金、品牌及操盤能力等資源, 既有助于節約恒大繼續開發土地的資金, 又能加快資金回籠的速度。 通過以上方法, 即使原始股東出局, 恒大最終也能走出困境, 實現“保交房”“保就業”及“保穩定”。

五、恒大危機帶來的反思及啟示

恒大作為我國房地產市場的一家頭部民營公司, 其危機的出現, 不僅影響到客戶及員工的利益, 而且一定程度上影響到國家經濟和金融的平穩運行, 甚至引發了國際社會對再次發生系統性金融危機的擔憂。 總之, 恒大的教訓是深刻的, 從企業運營和監管層面對其進行反思, 并從學術層面對其進行深入研究, 對于提高宏觀政策的預研性和前瞻性, 具有非常重要的啟示意義。

首先, 從企業運營層面看, 企業不應僅僅關注其賬面利潤, 更應當關注自身的現金持有狀況, 以免發生流動性危機, 進而引發信任危機和破產危機。 而“維持健康流動性的重要資金來源應該是企業經營活動中產生的現金流”, 這一樸素的企業運行邏輯, 應該成為企業家信奉的“圭臬”。 否則, 就容易產生一個又一個利用“商業模式創新”構建的商業龐氏騙局。 企業家真正所要做的, 就是在企業成長的生命周期中, 不斷推動企業的盈利模式和創現模式向這一運行邏輯轉變和實現。

其次, 從監管層面看, 監管層應進一步規范企業的分紅行為。 從財務運行邏輯看, 企業的分紅應該是企業在滿足日常經營活動及投資擴張需求之后的資金剩余, 是股東對于企業超額利潤的一種分享。 如若沒有滿足這一先決條件, 企業的分紅要么會影響其日常經營或發展, 要么實質上是變相分割債權人或新股東的投入資本, 產生公司治理中的各類代理問題。 因此, 監管層在制定企業的分紅規范時, 宜引入“獲現率”這一指標, 同時引導企業“因地制宜”地制定分紅政策, 而不是對分紅比率做出要求。 真正將“分紅權”交給企業, 將對企業分紅政策的“評價權”交給市場。 這樣可能對企業經營的政策干預最少, 也符合市場化原則下最大限度保護投資者利益的需要。

最后, “防止資本無序擴張”是制定相關宏觀政策應該把握的重要原則, 學界應在這一原則的指導下進行更多案例研究和實證研究, 為政策出臺提供學術啟發和理論基礎。 恒大高負債擴張的一個重要動因是通過迅速擴大規模, 在上下游的價值網絡中占有更大的價值鏈權力, 進而能夠對價值鏈上下游其他成員進行一定程度的控制, 這點從恒大遇到“三道紅線”危機時能夠迅速將有息負債轉化成供應商的無息負債即可看出。 王建勇[8] 認為, 一定程度內, 企業提升其價值鏈權力有助于降低融資成本, 提升公司價值; 但是擁有過度的價值鏈權力, 不僅損害企業自身價值, 而且會損害整個產業的產出。 因此, 學術界必須高度重視對企業價值鏈權力相關問題的研究。 實際上, “過度的價值鏈權力”既是“資本無序擴張”的一個重要表現, 又是學術界關于“金融化”討論的重要原因之一。 企業擁有過度價值鏈權力帶來的“金融化”行為, 不僅表現為實體經濟“脫實向虛”引發的“投資—利潤之謎” [9] , 而且在財務報表上產生了“零負債”?“負股東權益”?等傳統財務理論匪夷所思的“異象”。 如何在“防止資本無序擴張”原則的指導下, 以“價值鏈權力”為切入點, 對企業實踐活動中帶來的財務異象進行深刻揭示, 對制定宏觀政策進行理論上的啟迪, 進而提高宏觀政策的預研性和前瞻性具有十分重要的學術價值。

【 注 釋 】

① 恒大將限制性現金計入現金資產中,凈負債率降至99.8%,從而“宣稱”度過一道紅線,然而扣除限制性現金后的實際凈負債率為118%。

② 根據恒大2021年中報,賬面合同負債約為2158億元,以2020年平均樓面售價約9000元/m2、每戶100m2、戶均居住4人計算,約有100萬人等待恒大交付房屋。

③ 分別為現金短債比小于1,扣除預收款的資產負債率大于70%,凈負債率大于1。

④ 2017年恒大平均樓面售價9960元/平方米,土地成本1570元/平方米,2018 ~ 2020年三年總計開發1.34億平方米(0.43+0.14+0.77),開發總成本為11757億元[9960×1.34×(1-11.91%)],其中土地成本為2104億元(1570×1.34),開發成本為9653億元(11757-2104)。扣除已發生的投入成本5580億元[土地儲備2.29億平方米,存貨9536億元,歸屬1.34億平方米的可收回存貨成本為5580億元(1.34/2.29×9536)],需再投入6177億元。以當年11.91%的凈利潤率計算,開發完成凈利潤約為1590億元(9960×11.91%×1.34)。回收貨幣資金約為7170億元(1590+5580)。

⑤ 2020年8月恒大健康改名恒大汽車僅六個月,市值由約2400億港幣暴漲至約7000億港幣。

⑥ 倘若2021年恒大成功登陸科創板,以公告日股價26港幣并乘以平均40%的AH股溢價率進行融資,則恒大通過汽車板塊二次上市可以獲得566億港幣資金(約為人民幣510億元)。

⑦ 2020恒大現金資產為1587億元,有息債為7165億元,權益總額為3505億元,汽車融資額為510億元,將使現金資產達2097億元,權益增長至4015億元,則凈負債率為126%[(7165-2097)/4015×100%]。

⑧ 2021年7月23日云頂財說發文《恒大到底遇到了什么危機?——基于公開報表數據的分析》較早地論述了恒大危機是流動性危機。

⑨ 建成住宅每平方米所需要投入的成本約為5489元[8295×(1-6.19%)-2292],歸屬于1億平方米的存貨約為5935億元(1÷2.14×1.27),已投入的住宅建設成本為3643億元(5935-2292),開發完成商品房還需繼續投入約1846億元(5489-3643),最終可回收的現金為已投入成本+凈利潤+土地原值,即5935+8295×6.19%=6448(億元)。

⑩ 2021年中報平均樓面售價8295元/平方米,土地成本2292元/平方米,開發2.14億平方米總成本為16700億元[8295×2.14×(1-6.19%)],其中土地成本5000億元(2292×2.14),開發成本11700億元(16700-5000)。扣除已發生的投入成本12700億元(可收回存貨成本為12700億元),需再投入4000億元。開發完成凈利潤為1100億元(8295×6.19%×2.14),回收貨幣資金約13800億元(1100+12700)。

? 短期內先使現金比率1達到1,同時開發1億平方米土地儲備恢復自身造血功能。

? 合同負債本質是恒大預收客戶售房款,需要用建成商品房、車位等交付客戶。不需要支付現金。

? 即防止企業追求“大而不倒”,增加經濟活動中的道德風險。

? 筆者統計了我國2007 ~ 2019年的上市公司數據,發現27.93%的公司已經沒有有息負債,如東阿阿膠、蘇泊爾、雙鷺藥業、人人樂、美亞光電、廈門空港等。汪金祥等[10] 也發現,我國零負債上市公司占總上市公司的比例從1998年的10.7%上升至2012年的31.3%。

? 在美國資本市場,金融化還表現為運用負債進行股票逆回購[11] ,使得財務報表的股東權益為負,例如麥當勞(MCD)2016年之后的報表、星巴克(SBUX)2019年的報表、希爾頓酒店(HLT)2019年的報表。這些公司雖然資產負債率超過了100%,但是利息費用卻極低,而且經營穩健,是傳統財務理論難以理解的。

【 主 要 參 考 文 獻 】

[1] 白雪.恒大集團永續債融資實例分析[ J].財會通訊,2019(35):16 ~ 19.

[2] 王建勇,李艾琳.警惕“利用資本市場賺錢”的商業模式——恒大應對危機引發的思考[ J].財會通訊,2021(22):3 ~ 9.

[3] 吳世農,王建勇,黃世忠.應收項目、應付項目的信息含量差異及其影響——以融資成本與公司價值為視角的實證研究[ J].廈門大學學報(哲學社會科學版),2019(5):51 ~ 62.

[4] Minsky H. P.. Central Banking and Money Market Changes [ J].Quarterly Journal of Economics,1957(2):171 ~ 187.

[5] Minsky H. P.. The Modeling of Financial Instability: An Introduction[ J].Modeling and Simulation,1974(5):267 ~ 272.

[6] Minsky H. P.. Stabilizing an Unstable Economy[M].New York: McGraw-Hill Education,2008.

[7] 吳世農,陳韞妍,吳育輝,汪金祥.企業融資模式、金融市場安全性及其變動特征[ J].中國工業經濟,2021(8):37 ~ 55.

[8] 王建勇.企業價值鏈權力的度量、經濟后果及動態調整——理論分析與實證研究[D].廈門:廈門大學,2020.

[9] Stockhammer E.. Shareholder Value Orientation and the Investment-profit Puzzle[ J].Journal of Post Keynesian Economics,2005(2):193 ~ 215.

[10] 汪金祥,吳育輝,吳世農.我國上市公司零負債行為研究:融資約束還是財務彈性?[ J].管理評論,2016(6).

[11]? Davis L. E.. Financialization and Investment: A Survey of the Empirical Literature[ J].Journal of Economic Surveys,2017(5):1332 ~ 1358.