鎖定碳排放約束下我國煤電擱淺資產風險評估

2022-03-29 12:58:06王艷華劉俊伶

中國環境科學 2022年3期

關鍵詞:轉型

王艷華,王 克*,劉俊伶,鄒 驥

鎖定碳排放約束下我國煤電擱淺資產風險評估

王艷華1,王 克1*,劉俊伶2,鄒 驥1

(1.中國人民大學環境學院,北京 100872;2.哈爾濱工業大學(深圳)經濟管理學院,廣東 深圳 518055)

通過細化機組級燃煤發電財務狀況建模,測算了提前退役、靈活性調整、限制和停止新增等情景下煤電擱淺資產風險,明確了不同情景下導致擱淺資產規模及時空分布情況.結果表明:存量煤電機組是引起擱淺資產的主體,控制新增煤電有助于降低擱淺資產風險,提前退役、靈活性調整情景下中國現存和新增煤電擱淺資產總規模分別為1.90萬億和3.98萬億元;不同轉型情景導致煤電擱淺資產的年際分布差異明顯,提前退役擱淺壓力主要集中于2030~2040年間,靈活性調整情景下則集中于2021~2035年間;煤電擱淺資產空間分布極不均衡,山東、內蒙古、江蘇等10個煤電大省擱淺資產規模占全國的67%和70%.因此,煤電低碳轉型需審慎決策,重視提前退役造成的煤電資產擱淺,更要防范和控制靈活性調整導致的煤電資產減值,重點關注山東、內蒙古、新疆、江蘇等重點省份,制定因地制宜的煤電轉型策略,幫助電力相關企業及政府等進行減排政策選擇.

燃煤發電;擱淺資產;鎖定碳排放;煤電轉型

電力部門是我國碳排放占比最大的部門,電力和熱力生產的碳排放占全國能源消費總排放的51.44%,且大多來自燃煤發電[1].從減排潛力來看,我國電力部門較其他部門減排貢獻最大[2],且從技術和經濟角度煤電行業更容易脫碳[3],煤電轉型是我國在2060年前努力爭取實現碳中和的關鍵點.同時,我國燃煤發電仍然占據電力供應的主體地位,煤電機組平均服役年限僅為11a,煤電機組預期壽命在30年以上,運行壽命周期內產生的累積碳排放量較高,即帶來高碳鎖定效應[4-5].煤電行業需加速轉型,減少煤電的鎖定碳排放,嚴格控制煤電增量,對存量機組采取提前退役、靈活性調整等轉型措施[6-8].

受碳排放約束影響,煤電行業低碳轉型將造成煤電企業盈利能力下降,導致燃煤發電機組等高碳基礎設施的資產價值下降即資產擱淺,進而對企業和金融機構的資產質量造成不良影響,甚至可能引起宏觀經濟危機[9].碳排放約束和轉型政策影響下的能源資產擱淺已逐漸引起關注,將其定義為預期使用壽命之前喪失經濟價值的資產[10].隨后,擱淺資產概念逐步發展,主要是指由氣候政策、市場監管等導致無法獲得經濟回報的基礎設施投資[11-12],更加強調資產價值的減記、貶值或轉為負債的損失[13-14].燃煤發電在低碳轉型中的擱淺資產逐步成為能源基礎設施擱淺的研究重點.

在擱淺資產定義的基礎上,諸多研究開展了氣候目標下全球煤電擱淺資產的測算,Pfeiffer等[15-16]認為全球51%~58%的燃煤電廠將面臨擱淺風險.我國煤電裝機總量大,機組年齡小,占全球煤電擱淺資產的45%以上[17].目前,擱淺資產的主要計算方法有3種,分別為成本法、賬面價值法和現金流量法,我國擱淺資產的價值量因計算方法和參數值不同存在差異較大.Caldecott等[18]采用成本法測算了2021~2036年中國煤電機組完全退役的擱淺資產價值在3.1~7.2萬億元.賬面價值法測算擱淺資產的研究中,擱淺資產規模相對較小,Saygin等[17]認為中國煤電擱淺資產介于2631~4169億美元,而李政等[6]將煤電擱淺資產定義為提前退役時的固定資產殘值,計算得到2℃情景下擱淺資產規模僅為373~1583億元,1.5℃情景下達到6551億元.目前,采用現金流量法核算中國煤電擱淺資產的研究相對較多,擱淺資產規模基本在0.3~3.16萬億元[14,19-20],但對煤電機組類別劃分等存在較大差異,且參數選擇上大多采用全國統一參數,未考慮我國煤電運營狀況的地區差異.

國際視角中關于電力部門擱淺資產的研究較多[21-22],普遍注重于因氣候目標約束而提前退役的燃煤發電機組[23-24],但較少考慮靈活性調整及碳市場等政策因素或市場因素造成的煤電資產收益下降或資產貶值等帶來的影響[25],且基于我國國情的不同規模、不同技術、不同地區煤電擱淺資產測算較少.為彌補以上研究不足,本文在擱淺資產定義、計算方法和情景設計等方面進行了改進:首先,在原有擱淺資產定義的基礎上進行了補充,即擱淺資產包含了靈活性調整等政策或市場因素導致的預期收益下降部分;計算方法方面,根據我國煤電機組的技術特征、裝機規模、地區特征等為單個燃煤發電機組的財務狀況進行建模,探究我國煤電擱淺資產的地區間差異和年際分布等特點;情景設計上,采用碳預算約束目標倒逼煤電轉型路徑,轉型情景中煤電碳鎖定效應不超過碳預算約束值,設計了提前退役、靈活性調整、限制和停止新增等多組情景.通過對比不同轉型措施對煤電資產的影響,以期幫助電力相關企業及政府等進行減排路徑選擇,有利于防范和控制煤電部門巨額擱淺資產導致的社會風險.

1 研究方法與數據來源

1.1 鎖定碳排放約束下的煤電發展情景設計

考慮到煤電高碳排放鎖定效應的特征,煤電行業低碳轉型不僅需要關注關鍵時點的排放量要求,還應重視煤電整體的累積碳排放量,避免延遲減排路徑[5].在不依賴負排放技術和技術改造的情況下,中國煤電減排力度需大幅度提高,燃煤發電機組的退役壽命大幅度降低,年運行小時數維持在較低水平,并控制新增煤電規模[26-28].因此,本文綜合鎖定碳排放約束下不同類型煤電新增規模、發電小時數及運行壽命的動態變化,設定我國煤電慣性發展情景和鎖定碳排放約束下轉型發展情景.

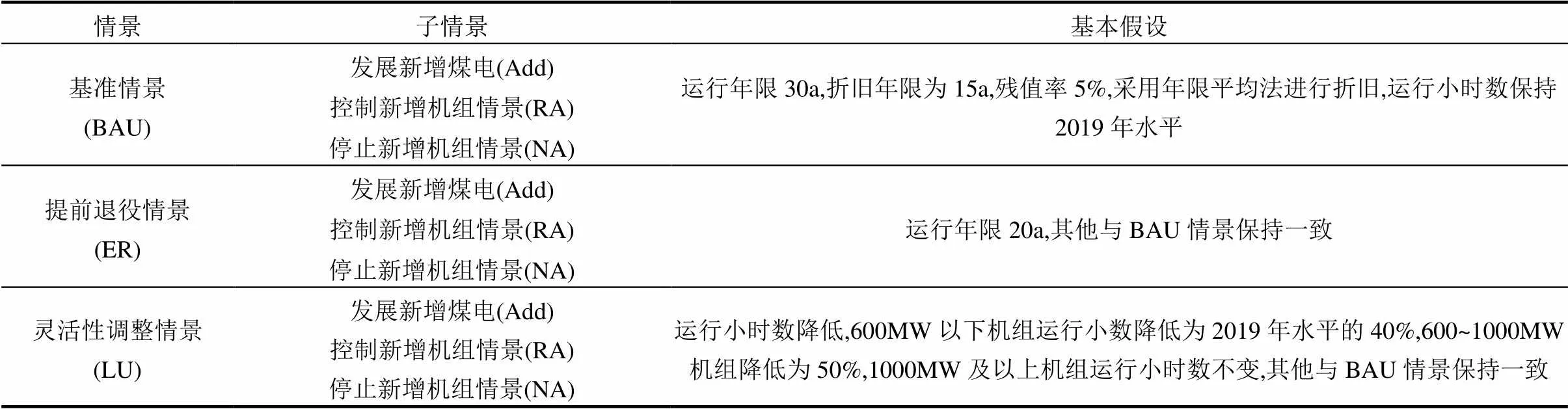

表1 煤電發展情景設計

根據我國2060年碳中和目標和IPCC AR5中1.5℃溫升目標確定中國累積碳排放量即碳預算,從自上而下角度推算煤電行業碳配額.因此,根據碳預算要求和多因素燃煤電廠鎖定碳排放[29-30],本文設計了基準情景(BAU)、提前退役(ER)和靈活性調整(LU)3類主要情景,并在主要情景下細分了煤電增量的子情景(表1).新增煤電機組的情景設計中,考慮了發展新增煤電、限制新增煤電、無新增煤電等3種情景:發展新增煤電情景(Add),即保持在建和擬建機組正常建設并投入運營;控制新增機組情景(RA),保證在建機組的正常建設和投入使用,其他擬建機組停止建設;無新增機組情景(NA),停止所有擬建和在建煤電機組的建設.

1.2 煤電機組級財務分析框架

自下而上的成本分析(BUCM)是核算煤電機組現金流量、厘清煤電機組擱淺資產的重要方法,通過工程的財務成本模型可以確定運行年限、發電小時數、材料價格、資本折舊等對整體現金流量影響,并將各成本要素和經濟變量聯系起來[31].現有煤電擱淺資產核算采用的煤電成本核算框架較為簡單,大多忽略了融資成本、資產折舊、稅費等內容,且對中國煤電機組地區差異的關注度不夠.為更準確的測算不同類型機組和不同地區之間煤電擱淺資產的差異,需建立不同規模、不同技術、不同地區中國煤電機組成本分析框架,更清晰評估各類型機組擱淺資產分布情況.

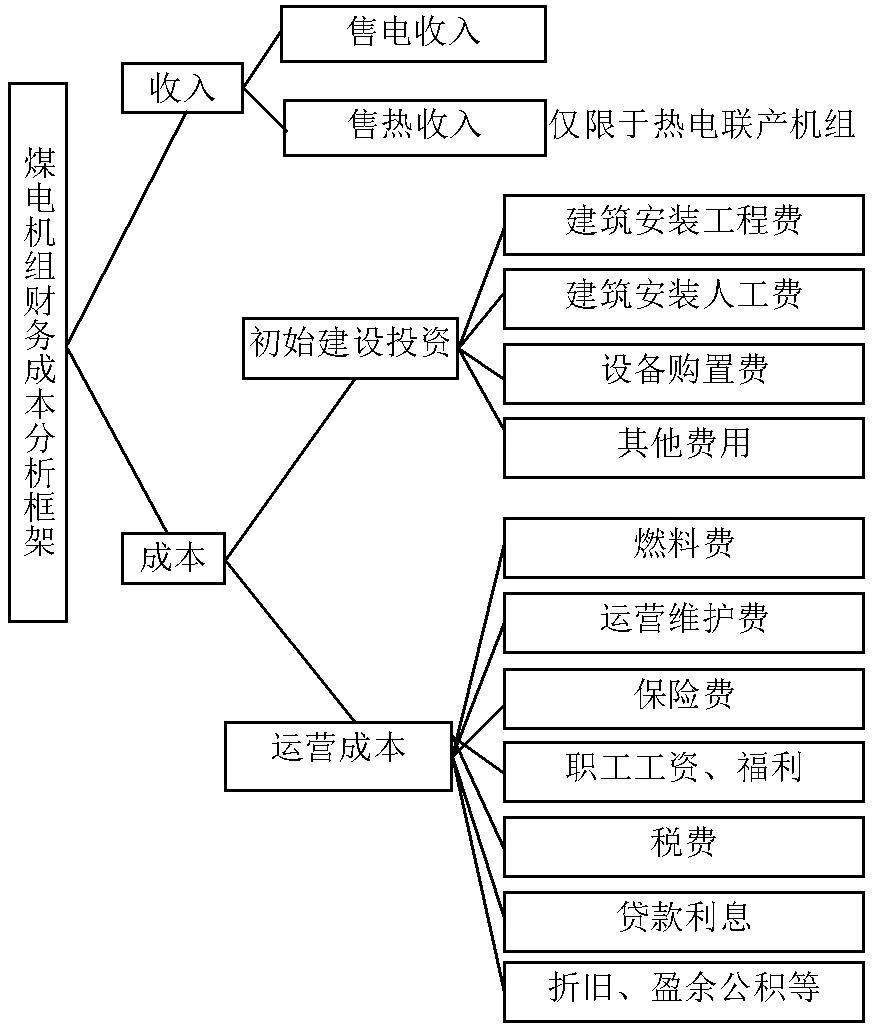

為盡可能貼近煤電機組實際運行情況,本文根據煤電機組的技術特征、裝機規模、地區特征等,為全國2991個現存機組和460個新增機組的財務狀況進行建模,并在成本分析框架中進行了成本細化,納入了融資成本、折舊、稅費等部分,考慮規模、技術、空間差異對機組現金流的影響(圖1).機組級財務分析框架具有較高的技術準確性和時空分辨率,充分體現燃煤發電機組轉型的地區差異、技術差異等,識別資產擱淺風險較高的機組和區域,從而為煤電轉型實施提供有效精準對策.燃煤發電機組收入主要為售電收入,成本部分主要包括初始建設投資和運營成本兩類,其中,初始建設投資包括建筑安裝工程費、建筑安裝人工費、設備購置費和其他費用4種,運營成本則包括燃料費、運營維護費、保險費、員工工資及福利費、稅費、貸款利息和折舊費等.稅費又細分為增值稅、城市維護建設稅及教育附加、所得稅等.我國熱電聯產機組數量多,占現存機組的1/3左右,財務分析框架中將熱電聯產機組進行了單獨核算,收入部分加入熱電聯產機組的售熱收入部分,充分考慮了各地區供熱價格差異,并在成本中增加余熱鍋爐及相關設備的建設成本和運營維護費用等.

圖1 煤電機組級財務成本分析框架

各類燃煤發電機組的財務狀況主要受到裝機容量、技術類型、所在省份等3個主要因素影響,因此,本文對燃煤發電機組細致分類,并選取相應的成本參數.根據機組規模大小,將燃煤發電機組分為6類,<100MW、100~200MW、200~300MW、300~ 600MW、600~1000MW、31000MW (區間為前閉后開).根據燃煤發電機組的技術類型,又細分為亞臨界、超臨界、超超臨界、整體煤氣化聯合循環發電(IGCC)、循環流化床(CFB)等5種,部分機組技術情況不明,以同等規模機組的平均水平代替.

1.3 擱淺資產價值評估

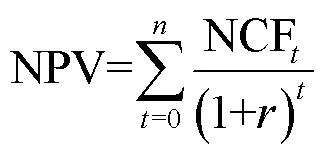

擱淺資產價值評估方法主要有凈現值法(NPV)、凈賬面價值(NBV)和成本法等.NBV法和成本法更多體現資產的歷史價值,無法體現未來不同運營情景下煤電機組的經營狀況,NPV法則彌補了這一缺陷,NPV估值是常用的資產價值評估方法,即資產價值等于預期未來所產生的全部現金流現值總和.因此,本文采用NPV法測算不同發展情景下中國燃煤發電機組的擱淺資產情況,即與基準情景相比,預期壽命期內凈現金流縮減導致的資產損失.值得注意的是,靈活性調整情景下煤電機組運行小時數下降導致現金流量縮減,將導致煤電資產價值下降,這部分資產損失也視為擱淺資產.

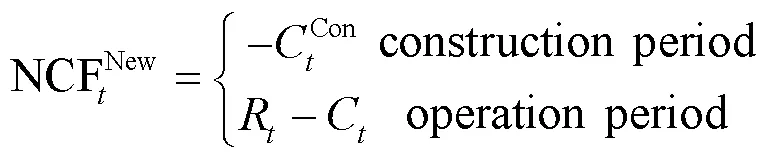

不同情景下的NPV計算如下:

式中:NCF為未來煤電運行期內第年的凈現金流;為折現率,參考折現率常用指標中國加權平均資本成本指標WACC,此處取8%.

對于現存機組而言,NCFt計算如下:

式中:R為運營期間現金流入;C為運營期間的成本支出.

對于新增機組而言,主要有在建、擬建2種類型,建設期間現金流為初始建設成本的現金流出,運營期間現金流與現存機組一致.

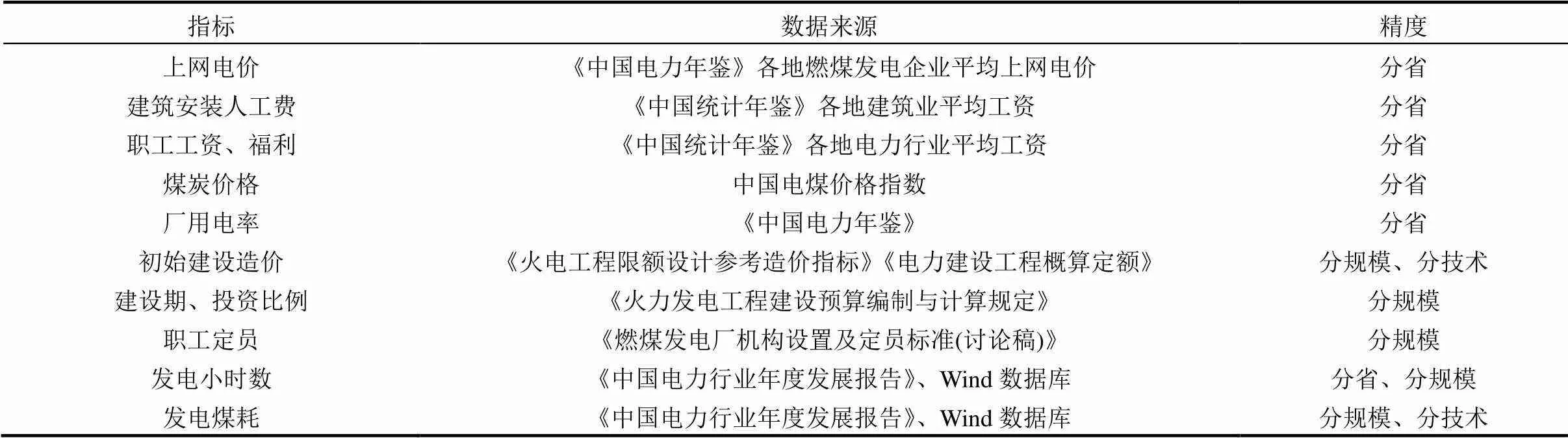

1.4 數據來源

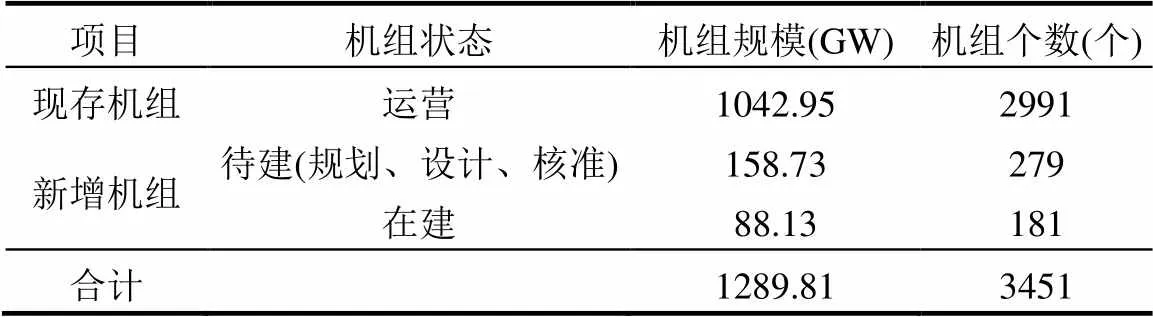

煤電機組級數據主要來自Global Coal Plant Tracker數據庫、中國擬在建項目網、北極星電力網等進行交叉整合,截止到2021年1月,收集機組信息3451條,現存機組裝機規模為10.43億kW(表2),不含30MW以下機組,與中國電力企業聯合會2020年全國全口徑煤電裝機容量10.8億kW基本一致.機組級數據包含各機組裝機容量、技術類型、所在省份、建設年份等信息,基于此對單個燃煤發電機組的財務狀況進行建模,成本數據來源詳見表3.

表2 煤電機組級數據基本情況

表3 煤電機組成本數據來源

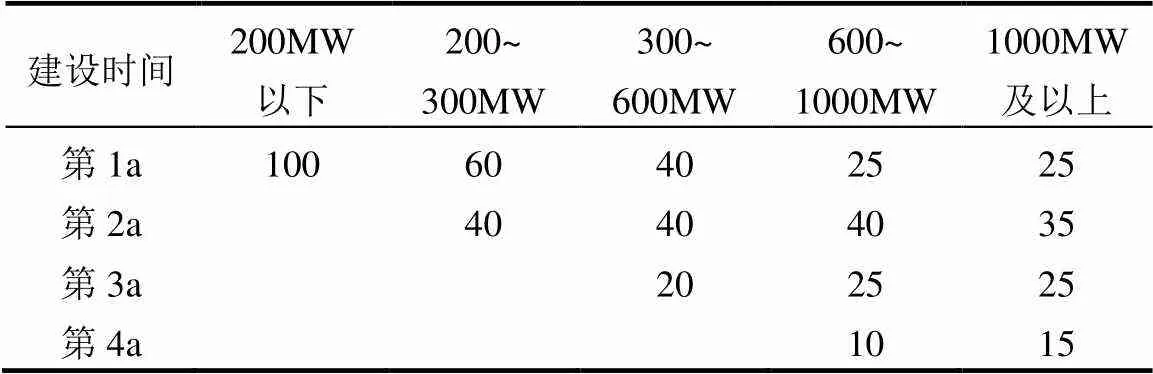

對于在規劃、設計、核準3種狀態的新增待建機組,建設投入初始時間分別在3、2、1a后,且建成投入運營時間與根據機組規模相關,不同規模機組建設時間與期間建設投入占比見表4.

表4 不同規模機組建設期間投入比例(%)

2 結果與討論

2.1 中國煤電擱淺資產規模

中國煤電轉型將導致數萬億擱淺資產,大量新增機組投入投資和建設的情況下,提前退役、靈活性調整將使中國擱淺資產規模累計達到1.90萬億和3.98萬億,存量機組的資產損失是煤電擱淺風險的主要部分(表5).靈活性調整情景要求1000MW以下機組滿發小時數下降50%~60%,且機組存在固定的運營維護成本,將導致我國大部分煤電機組的凈現金流量縮減,造成擱淺資產風險較高.新增煤電主要包含在建機組和擬建機組2個部分,提前退役情景下二者擱淺資產風險分別為759.46,432.66億元,擱淺資產規模與裝機總量呈正相關關系;靈活性調整情景下,在建機組和擬建機組裝機總量差異大,但擱淺資產規模基本一致,分別為1679.54, 1823.29億元,這是由于擬建機組的規模較小(平均裝機僅為315.88MW),靈活性調整情景下煤電資產損失相對更明顯.

表5 存量和增量機組擱淺資產規模對比情況

注:擱淺資產規模均為2020年折現值,下同.

提前退役和靈活性調整對不同規模機組的現金流入的影響差異明顯:提前退役情景下,規模越大的機組擱淺資產風險越高,以300~600MW和600~ 1000MW兩類機組來看,現存裝機規模相近,分別為388.80GW和403.51GW,但600~1000MW機組擱淺資產規模卻高出了49.38%;靈活性調整情景則恰好相反,規模較大機組的單位裝機擱淺資產損失是逐漸降低的,即規模越小機組的現金流入受影響更高.值得注意的是,100MW以下機組在提前退役的情景下擱淺資產為負值,即資產價格出現一定程度增值,原因是該類機組基準情景下整體處于虧損狀態,煤電機組為負資產,提前退役將減少機組虧損時間.

2.2 煤電擱淺資產的年際分布情況

如圖2所示, 提前退役和靈活性調整情景下,擱淺資產的時間分布上存在一定錯位互補關系.提前退役情景下我國煤電擱淺風險壓力主要集中于2030~2040年間,擱淺資產規模最高出現在2035年,該年度煤電凈現金流損失為3132億元,達到電力、熱力行業2018年工業增加值的13.88%.2045~2050年間,一批新增煤電機組的提前退役,將造成又一次擱淺資產風險高峰.靈活性調整情景下,擱淺資產主要集中于近15a間(即2035年前),煤電機組面臨整體現金流損失,隨著時間推移,擱淺資產風險逐漸下降.

圖2 提前退役和靈活性調整情景下擱淺資產年度變化

擱淺資產的年際分布與我國煤電機組的年齡結構有關.我國煤電機組的平均服役年限短,僅為12a,新疆、青海、寧夏等省份存在大量運營尚不足10a的機組,尤其是2015年我國煤電審批程序的行政變更導致新增煤電產能回升明顯,年新增裝機容量達到80GW.若這部分機組將于2035年左右提前退役,造成高額的煤電資產損失,當前在建和待建煤電機組將造成2045~2050年間擱淺資產風險壓力再次加大.靈活性調整情景將影響大部分機組的運行小時數,隨著煤電機組的服役期滿,資產損失規模將逐步縮減.

2.3 擱淺資產空間差異情況

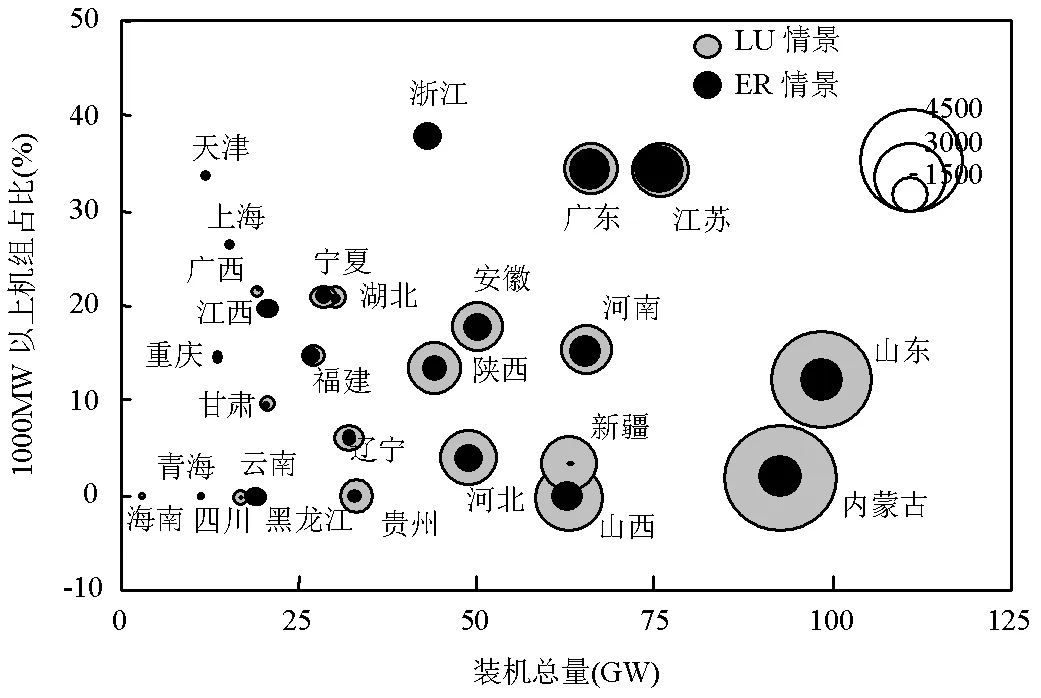

從煤電擱淺資產規模的地域分布來看,與各省煤電裝機規模密切相關.現存煤電裝機前10的省份主要有山東、內蒙古、江蘇、廣東、河南、新疆、陜西、安徽、河北、陜西,占全國煤電總裝機的63.81%,貢獻了電力部門2/3的碳排放,提前退役和靈活性調整情景下,擱淺資產規模占全國的67%和70%,山東和內蒙古是全國煤電裝機規模最大的省份,也是面臨巨額擱淺資產風險.從全國整體來看,靈活性調整情景導致擱淺資產風險更高,將導致全國煤電機組擱淺規模翻倍,同樣的情況也體現在山東和內蒙古等多個省份,靈活性改造情景山東、內蒙古擱淺資產高達4374,4734億元.

我國各省由于煤電裝機結構差異較大,提前退役和靈活性調整導致的擱淺資產規模存在明顯差異.內蒙古、新疆、山西、河北等省份1000MW以上機組占比低于5%,降低發電小時數導致擱淺資產較提前退役情景更大,新疆尤為明顯,降低發電小時數導致的擱淺資產規模為提前退役情景的15倍以上;而江蘇、廣東等省份大型機組占比高,1000MW以上機組在34%~38%,靈活性調整情景下擱淺資產規模和提前退役基本一致,與其他省份相比靈活性調整方案具有明顯的比較優勢(圖3).

圖3 我國各省煤電機組特征與擱淺資產規模

圖4 基于擱淺資產的燃煤發電機組轉型措施選擇

因此,煤電低碳轉型過程中,需關注不同地區轉型風險的差異,盡量避免地區不均衡現象加劇.另外,由于蒙西-晉北-天津南、陜電外送等一系列特高壓輸電線路的規劃建設,內蒙古、山西、陜西、安徽等省份新增煤電裝機規模大,擱淺資產風險也遠高于其他省份,停止或限制新增煤電將給各省造成千億級煤電擱淺資產,內蒙古受影響尤為嚴重,全面停止新增煤電將造成2518.67億元.

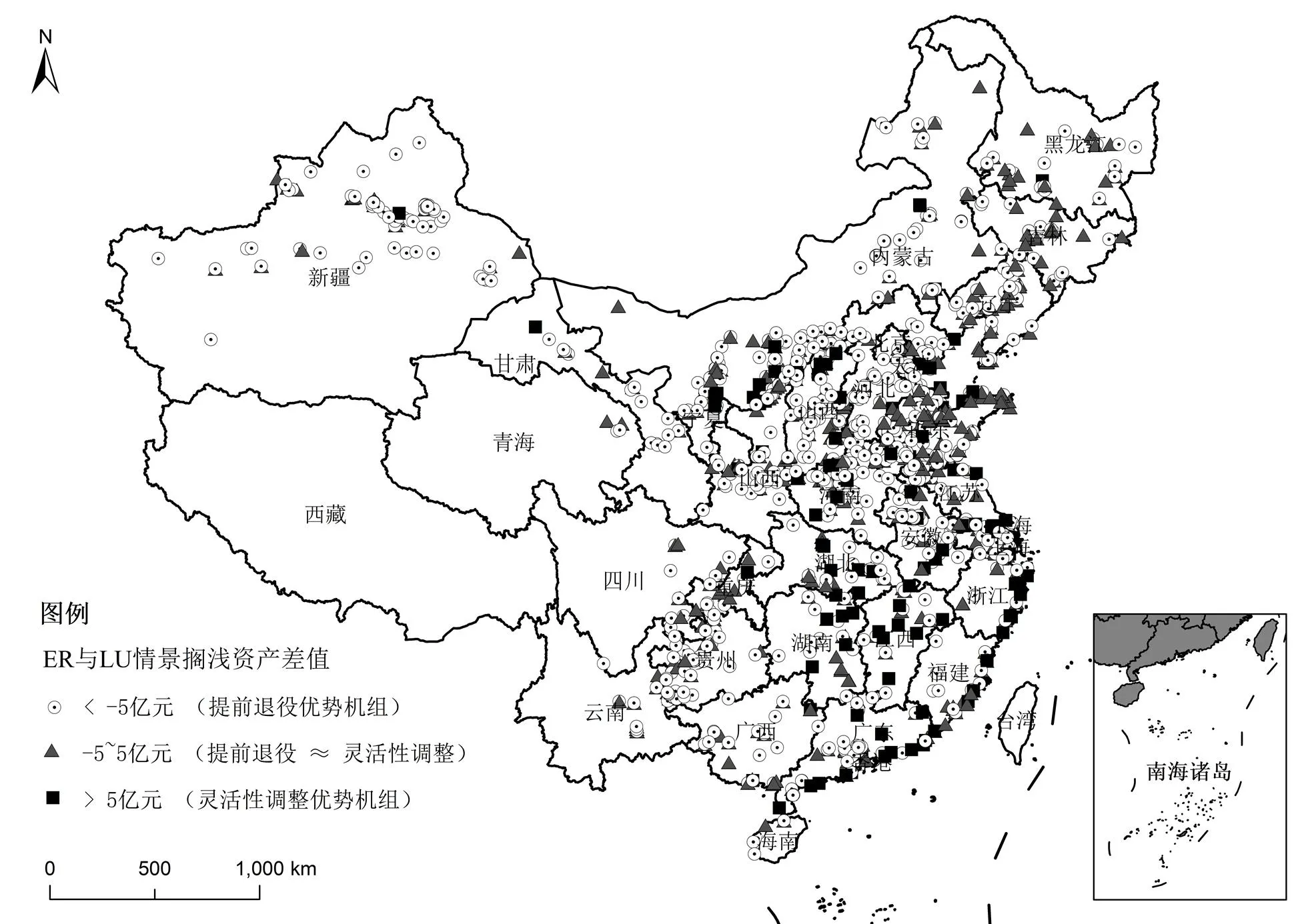

通過對比各機組在提前退役情景和靈活性改造情景的擱淺資產規模,識別了燃煤發電機組適合的轉型措施(圖4).結果發現,全國3451個燃煤發電機組中,有279個機組靈活性調整情景擱淺資產低于提前退役情景5億元以上,即靈活性調整優勢明顯,該類機組主要是位于東部沿海地區的大規模機組,技術先進、運行年限短;同時,全國大多數機組在提前退役情景下擱淺資產風險較低,1704個機組提前退役優勢明顯,其中包含了新疆、甘肅等省份的運營虧損機組,提前退役.

2.4 敏感性分析

折現率、煤炭價格、初始建設成本、煤電電價、運行小時數等因素是影響煤電機組凈現金流的重要因素,建設成本、煤炭價格是燃煤發電機組初始建設和運行成本的主要部分,燃煤發電上網電價是影響煤電盈利的主要因素,運行小時數則同時影響機組運行成本和盈利情況,本文進一步選取5項指標對煤電機組擱淺資產規模進行了敏感性分析,結果如表7所示.從各影響因素來看,煤電價格和運行小時數增加10%,將大幅提高煤電凈現金流水平,即對煤電擱淺資產風險有改善作用;建設成本、煤炭價格和折現率等因素變動對擱淺資產規模的影響程度較小,核算結果的穩健性較強.

表7 煤電擱淺資產的敏感性分析(%)

2.5 建議

我國擁有世界上最年輕、最高效的煤電機組,要充分考慮現有煤電機組的運營狀況、預期壽命、鎖定碳排放等實際情況,穩妥設計煤電轉型路徑和政策措施,努力實現在綠色轉型過渡期平穩過渡,避免巨額資產損失.長期以來,擱淺資產測算注重于提前退役機組,但在煤電鎖定排放相同情況下,靈活性調整產生擱淺資產規模較提前退役更高,對煤電企業和地區經濟的影響也更大,需對靈活性調整對煤電資產減值的作用引起重視.煤電轉型需實現碳預算約束下的擱淺資產風險可控,考慮不同轉型情景下資產擱淺時間上的錯位互補,制定靈活性調整和提前退役相結合的轉型路徑,控制煤電機組規模在合理范疇,既保障電力供應,盡量避免擱淺資產在短期內的急劇攀升,減少經濟損失.基于煤電在可再生能源消納和電力系統供應穩定性的關鍵作用,且我國大裝機容量機組的比較優勢,因此選擇小裝機規模高煤耗機組更大幅度參與調峰.此外,為控制煤電整體規模,需削減煤電存量,提前退役措施優先選擇技術落后、規模較小、服役年限較長機組,尤其是100MW以下機組;同時,采取增量管控措施,限制或禁止新增煤電機組的規劃建設,謹防新建機組擠壓現存煤電生存空間.

煤電擱淺資產將直接造成煤電相關企業收益減少,進而影響從業人員收入、銀行等金融機構信貸安全,甚至將對地方財政、經濟發展等造成一定損害,考慮到煤電轉型導致擱淺資產的空間分布,需關注煤電地區轉型路徑差異,制定因地制宜的煤電轉型策略,盡量避免煤電轉型加劇地區間不均衡.山東、內蒙古等省份煤電裝機總量大、小機組占比高,可以適度推進此類型煤電機組的有序逐步退役;江蘇、廣東、浙江等省份靈活性調整方案比較優勢明顯,靈活性調整措施優先選擇該類省份的大規模機組.

3 結論

3.1 在煤電鎖定排放相同情況下,全面停止在建和擬建煤電機組將使擱淺資產規模減少1192.12, 3502.83億元,存量機組的資產損失是煤電擱淺風險的主要部分,提前退役、靈活性調整情景下存量煤電機組擱淺資產規模分別為1.78萬億和3.63萬億元,靈活性調整對煤電機組的資產損失影響更大.

3.2 不同機組受到提前退役和靈活性調整的影響有明顯差異,規模較大機組在提前退役情景下擱淺資產風險較高,尤其是100MW以下機組提前退役將減少虧損,靈活性調整情景則恰好相反,規模較大機組的單位裝機擱淺資產損失逐漸降低.

3.3 不同轉型路徑造成煤電擱淺資產壓力高峰期有所差異,提前退役情景下擱淺風險最高的時間段為2030~2040年間,而靈活性調整情景下則集中于2021~2035年間,此后呈現出明顯的下降趨勢.

3.4 擱淺資產空間分布上極不均衡,且各省份對不同的轉型路徑存在較大差異,主要與各省煤電裝機結構和規模、盈利能力等有較強關聯,山東、內蒙古、新疆等煤電裝機大省擱淺資產風險較高,其中江蘇、廣東等大型機組占比高的省份在靈活性調整方案上具有明顯的比較優勢.

[1] International Energy Agency. CO2emissions from fuel combustion 2020 [R]. Paris: International Energy Agency, 2021.

[2] Liu J, Yin M, Xia-Hou Q, et al. Comparison of sectoral low-carbon transition pathways in China under the nationally determined contribution and 2°C targets [J]. Renewable and Sustainable Energy Reviews, 2021,149:111336.

[3] Davis S J, Lewis N S, Shaner M, et al. Net-zero emissions energy systems [J]. Science, 2018,360(6396).

[4] Cui R Y, Hultman N, Edwards M R, et al. Quantifying operational life times for coal power plants under the Paris goals [J]. Nature Communications, 2019,10(1):1-9.

[5] 張小麗,崔學勤,王 克,等.中國煤電鎖定碳排放及其對減排目標的影響[J]. 中國人口·資源與環境, 2020,30(8):31-41.

Zhang X L, Cui X Q, Wang K, et al. Committed CO2emissions of China’s coal-fired power plants and their implications for mitigation targets [J]. China Population, Resources and Environment, 2020,30 (8):31-41.

[6] 李 政,陳思源,董文娟,等.碳約束條件下電力行業低碳轉型路徑研究[J]. 中國電機工程學報, 2021,41(12):3987-4001.

Li Z, Chen S Y, Dong W J, et al. Low carbon transition pathway of power sector under carbon emission constraints [J]. Proceedings of the CSEE, 2021,41(12):3987-4001.

[7] 項目綜合報告編寫組.《中國長期低碳發展戰略與轉型路徑研究》綜合報告 [J]. 中國人口·資源與環境, 2020,30(11):1-25.

Project comprehensive report preparation team. China’s long-term low- carbon development strategy and pathway [J]. China Population, Resources and Environment, 2020,30(11):1-25.

[8] 張小麗,劉俊伶,王 克,等.中國電力部門中長期低碳發展路徑研究[J]. 中國人口·資源與環境, 2018,28(4):68-77.

Zhang X L, Liu J L, Wang K, et al. Study on medium and long-term low-carbon development pathway of China’s power sector [J]. China Population, Resources and Environment, 2018,28(4):68-77.

[9] Ansar A, Caldecott B L, Tilbury J. Stranded assets and the fossil fuel divestment campaign: what does divestment mean for the valuation of fossil fuel assets? [R]. Oxford: Smith School of Enterprise and the Environment at University of Oxford, 2013.

[10] Generation Foundation. Stranded Carbon Assets: Why and how carbon risks should be incorporated in investments analysis [R]. London: Generation Foundation, 2013.

[11] IEA-International Energy Agency. Redrawing the energy climate map: world energy outlook 2013 special report [R]. Paris: International Energy Agency, 2013.

[12] Carbon Tracker Initiative. Unburnable carbon 2013: Wasted capital and stranded assets [R]. London: Carbon Tracker Initiative, 2013.

[13] Caldecott B, Tilbury J, Ma Y. Stranded down under? Environment- related factors changing China’s demand for coal and what this means for Australian coal assets [R]. Oxford: Smith School of Enterprise and the Environment at University of Oxford, 2013.

[14] Gray M, Ljungwaldh S, Watson L, et al. Powering down coal-Navigating the economic and financial risks in the last years of coal power [J]. London: Carbon Tracker Initiative, 2018.

[15] Pfeiffer A, Millar R, Hepburn C, et al. The 2℃ capital stock for electricity generation: Committed cumulative carbon emissions from the electricity generation sector and the transition to a green economy [J]. Applied Energy, 2016,179:1395-1408.

[16] Pfeiffer A, Hepburn C, Vogt-Schilb A, et al. Committed emissions from existing and planned power plants and asset stranding required to meet the Paris Agreement [J]. Environmental Research Letters, 2018, 13(5):054019.

[17] Saygin D, Rigter J, Caldecott B, et al. Power sector asset stranding effects of climate policies [J]. Energy Sources, Part B: Economics, Planning, and Policy, 2019,14(4):99-124.

[18] Caldecott B, Dericks G, Tulloch D J, et al. Stranded assets and thermal coal in China: An analysis of environment-related risk exposure [R]. Oxford: Smith School of Enterprise and the Environment at University of Oxford, 2017.

[19] Spencer T, Berghmans N, Sartor O. Coal transitions in China’s power sector: A plant-level assessment of stranded assets and retirement pathways [R]. Paris: IDDRI, 2017.

[20] 張為榮,袁家海.全球2℃溫升碳約束下中國煤電擱淺資產研究 [J]. 氣候變化研究進展, 2021,17(1):36-44.

Zhang W R, Yuan J H. China’s coal power sector stranded assets under the 2℃ global carbon constraint [J]. Climate Change Research, 2021, 17(1):36-44.

[21] McGlade C, Ekins P. The geographical distribution of fossil fuels unused when limiting global warming to 2°C [J]. Nature, 2015,517: 187–190.

[22] Curtin C, McInerney B Gallachóir ó, et al. Quantifying stranding risk for fossil fuel assets and implications for renewable energy investment: A review of the literature [J]. Renewable and Sustainable Energy Reviews, 2019,116:1-13.

[23] Linquiti P, Cogswell N. The Carbon Ask: effects of climate policy on the value of fossil fuel resources and the implications for technological innovation [J]. Journal of Environmental Studies & Sciences, 2016, 6(4):662-676.

[24] Javier F, Breyer C. Structural changes of global power generation capacity towards sustainability and the risk of stranded investments supported by a sustainability indicator [J]. Journal of Cleaner Production, 2017,141:370-384.

[25] Mo J, Cui L, Duan H. Quantifying the implied risk for newly-built coal plant to become stranded asset by carbon pricing [J]. Energy Economics, 2021,99:105286.

[26] He G, Avrin A P, Nelson J H, et al. SWITCH-China: a systems approach to decarbonizing China’s power system [J]. Environmental Science & Technology, 2016,50(11):5467-5473.

[27] Chen S, Liu P, Li Z. Low carbon transition pathway of power sector with high penetration of renewable energy [J]. Renewable and Sustainable Energy Reviews, 2020,130:109985.

[28] Cui R Y, Hultman N, Cui D, et al. A plant-by-plant strategy for high-ambition coal power phaseout in China [J]. Nature Communications, 2021,12(1):1-10.

[29] Yin M, Liu J, Wang K, et al. Uncertainties in committed CO2emissions from coal power plants in China and the implications for climate targets [Z]. twelfth annual meeting of IAMC, 2019.

[30] 王 克,劉芳名,尹明健,等.1.5℃溫升目標下中國碳排放路徑研究 [J]. 氣候變化研究進展, 2021,17(1):7-17.

Wang K, Liu F M, Yin M J, et al. Research on China’s carbon emissions pathway under the 1.5℃ target [J]. Climate Change Research, 2021,17(1):7-17.

[31] McNerney J, Farmer J D, Trancik J E. Historical costs of coal-fired electricity and implications for the future [J]. Energy Policy, 2011, 39(6):3042-3054.

China’s coal power stranded assets under carbon lock-in constraint.

WANG Yan-hua1, WANG Ke1*, LIU Jun-ling2, ZOU Ji1

(1.School of Environment and Natural Resources, Renmin University of China, Beijing 100872, China;2.School of Economics and Management, Harbin Institute of Technology (Shenzhen), Shenzhen 518055, China)., 2022,42(3):1427~1434

By modelling of the financial situation of coal-fired plants in unit level, the Net Present Value method was used to calculate stranded assets under the scenarios of early retirement, low utilization, restriction et al. Then temporal and spatial distribution of stranded assets were clarified to provide some support for the transition pathway of coal power. The stock of coal-fired power units was the main cause of stranded assets. Controlling the new coal-fired power would help to reduce stranded assets risk. Under the scenario of early retirement and low utilization, the value of operating and new stranded assets in China was CNY 1.90 trillion and CNY 3.98 trillion respectively; Early retirement and low utilization led to obvious interannual distribution differences of coal power stranded assets. The risk of early retirement was mainly concentrated in 2030~2040, while low utilization was concentrated primarily in 2021~2035; The spatial distribution of coal power stranded assets is extremely uneven. The ten major coal power provinces, including Shandong, Inner Mongolia and Jiangsu, accounted stranded assets for 67% and 70%. Therefore, the low-carbon transition of coal power needed cautious decision-making, paying attention to the stranding of coal-fired power assets caused by early retirement. More importantly, we should prevent and control the impairment of stranded assets caused by flexible transformation. The key provinces such as Shandong, Inner Mongolia, Xinjiang and Jiangsu should be focused especially. Formulate coal power transformation strategies according to local conditions to help power related enterprises and the government choose emission reduction policies.

coal-fired plants;stranded asset;carbon lock-in;coal power transition

X321

A

1000-6923(2022)03-1427-08

王 克(1979-),男,江西進賢人,副教授,博士,主要從事能源與氣候經濟學相關研究.發表論文40余篇.

2021-08-13

全球能源互聯網集團有限公司科學技術項目(SGGEIG00JYJS 2100049)

*責任作者, 副教授, wangkert@ruc.edu.cn

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

當代陜西(2021年17期)2021-11-06 03:21:30

航天工業管理(2020年4期)2020-06-16 03:17:20

汽車觀察(2018年10期)2018-11-06 07:05:30

房地產導刊(2018年7期)2018-08-21 01:49:24

人大建設(2018年5期)2018-08-16 07:09:06

商周刊(2018年15期)2018-07-27 01:41:18

童話世界(2018年13期)2018-05-10 10:29:31

商周刊(2017年8期)2017-08-22 12:10:07

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41