蒙草生態財務風險識別與防范

2022-04-01 00:56:38王夢

中小企業管理與科技·下旬刊 2022年1期

關鍵詞:財務風險

王夢

【摘? 要】隨著國家政策的調整,環保行業的發展越來越受到社會各界的重視。自2018年PPP模式進入“寒冬期”以來,環保行業遭遇發展矛盾期,相關企業出現了一定的財務風險。論文以蒙草生態——一家成立較早的環保類企業為研究對象,通過對其籌資、投資、營運等方面的風險進行分析與識別,提出了防范財務風險的建議,以期幫助企業實現更好的發展。

【Abstract】With the adjustment of national policies, the development of environmental protection industry has attracted more and more attention from all walks of life. Since the PPP mode entered the "downturn period" in 2018, the environmental protection industry has encountered a period of contradiction in development, and relevant enterprises have encountered certain financial risks. This paper takes M·GRASS Ecology, an environmental protection enterprise that was established earlier, as the research object. By analyzing and identifying the risks in its financing, investment and operation, this paper puts forward suggestions to prevent financial risks, so as to help the enterprise achieve better development.

【關鍵詞】財務風險;環保企業;蒙草生態

【Keywords】financial risks; environmental protection enterprises; M·GRASS Ecology

【中圖分類號】F275? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2022)01-0108-03

1 引言

新中國成立以來,我國堅持生態保護與污染治理并重,實施了保護天然林、退耕還林還草等生態保護重大工程。其中,草原作為地球上分布最廣的植被類型,其本身就是一種生態系統,而且草原在防風固沙、涵養水源、調節氣候等方面發揮了不可替代的作用。內蒙古草原位于我國北部邊疆,是我國最大的天然草地資源。蒙草生態是內蒙古自治區本土的環境保護企業,主營業務為生態修復,其在內蒙古生態環境治理以及植被培育方面有突出貢獻。然而受到PPP政策調整以及企業戰略的影響,蒙草生態的生產經營出現了一定的波動,同時,暴露出一定的財務風險,需要企業識別并防范,本文由此展開研究和探討。企業在經營管理中往往面臨諸多不確定性因素,準確把握這些“未知”因素是保障企業長久發展的重要措施之一。受到行業形勢、宏觀政策、企業主觀決策等因素影響,企業的財務風險相對復雜,在處理財務風險時具有一定的局限性。財務風險可能導致企業的生產經營面臨巨大的威脅,影響企業發展,甚至關乎企業的存亡。識別與控制財務風險成為當前企業財務管理中的重要工作,關乎企業能否健康成長。環保行業在籌資、投資、營運等方面具有一定的行業特性,因此,其具有一定的研究價值。本文選取蒙草生態的財務報表數據,對其財務狀況進行了研究,在歸納蒙草生態的財務風險的基礎上提出了改進的建議,希望通過本文的論述能夠幫助蒙草生態化解財務風險,實現健康持續發展,并且為同行業企業提供一定的借鑒。

2 蒙草生態概況

2.1 公司簡介

內蒙古蒙草生態環境(集團)股份有限公司于2001年在內蒙古呼和浩特成立,原稱內蒙古和信園蒙草抗旱綠化股份有限公司,于2012年在深交所上市,是以“草”為業的科技型生態企業。自成立以來,在“草、草原、草科技”范疇內構建了科技化的產業生態圈,主營業務包括種業科技、生態修復等。

2.2 公司經營業績

蒙草生態2016-2020年的經營業績情況并未達到理想水平,其收入及利潤見表1。2017年,由于PPP項目的快速落地實施,蒙草生態的主營業務快速發展,營業收入達到55.79億元的峰值。2018年,隨著資管新規征求意見開啟新一輪監管序幕,國家降杠桿等一系列政策出臺,蒙草生態的經營發展面臨了很大的挑戰和困難。近年來,蒙草生態的營業利潤變動較大,尤其是2019年降幅較大,同比下降81.02%,這使得營業利潤下降到億元以下。2020年,隨著前期簽訂的PPP項目大部分進入運營期,收回了大量應收賬款,企業收入雖有所回升,但仍不能說明蒙草生態經營業績的發展前景明朗。

3 蒙草生態的財務風險識別

3.1 籌資風險

環保行業在我國仍屬于新興產業,相較國外,其經驗積累較少,并存在產業集中度低等現象,依靠政策導向和政策扶持。近年來,環保行業發展飛速,隨著我國環保標準的提高,提升技術水平成為相當一部分企業的重點工作,需要針對技術研發投入大量資金。因此,如果沒有充裕的留存收益和外部融資,僅僅依靠政府補貼,很難達到環保類企業持續經營的目的。

籌資是促進企業發展的關鍵手段。蒙草生態作為一家專注于“種草”的企業,在專業領域內深耕細作,高度重視技術研發,因此,其研發費用較多。同時,由于環保工程項目的工期普遍較長,為確保項目持續運行,企業一般具有大量的資金需求。因此,籌資活動對企業發展格外重要。

實際上,蒙草生態的籌資渠道較為單一。由表2可知,蒙草生態采用借款的方式獲得較大的現金流,并且通過非公開發行股票等方式募集資金。其中,借款籌資中保證借款占比較大,其次是信用借款、質押借款。自2016年以來,蒙草生態大力推進PPP項目,但通常PPP項目的工期和項目回款期較長,墊資較多,導致自身的積累和社會籌資難以維持項目所需資金,因此,公司進行了大量借款。與此同時,公司大力實施PPP運營模式。這種“政府+企業”的合作模式,依賴政府公信力產生的影響,使得企業短期借款額度增加。但是,蒙草生態依靠簽訂PPP項目而獲得的政府“隱性保障”存在非常大的不穩定性。一旦國家對相關政策作出調整,或者對PPP項目進行了約束,那么企業的這種融資方式就極易受到影響,從而導致企業現金流出現問題。2017年底的政策變動導致金融機構融資收緊,致使蒙草生態的融資成本上升就是很好的例證。所以,蒙草生態采取的依靠PPP項目舉債融資的籌資方式,存在較大的財務隱患,可能產生較高的籌資成本,進而增加企業的籌資風險。同時,企業的財務杠桿風險較高,PPP項目的工期普遍較長,難以及時獲得收益,可能出現負債過多無法償還的風險。

3.2 投資風險

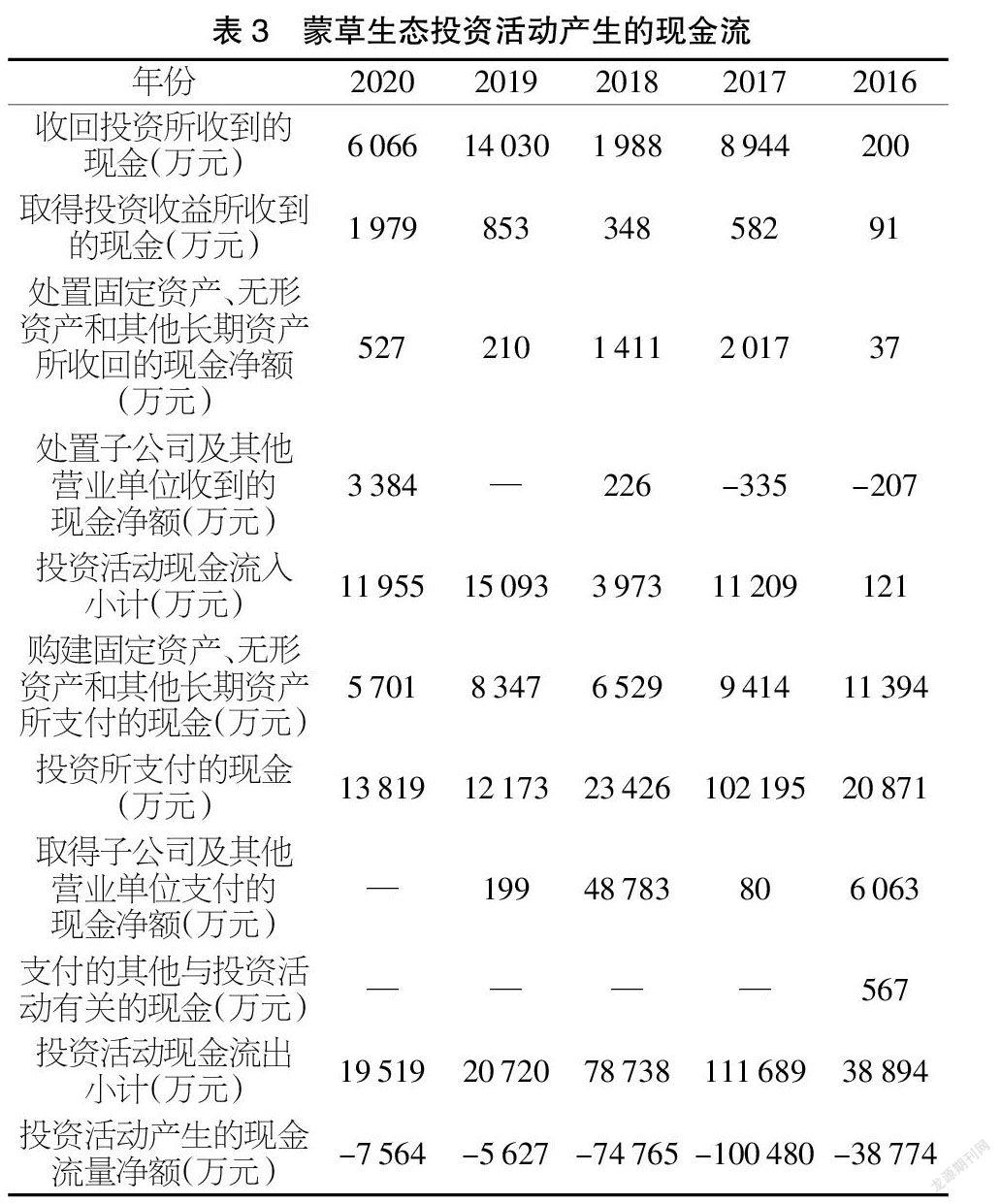

由表3可知,環保企業由于技術依賴性較強,前期研發投入大,項目投資回收期長,因此,投資產生的現金流量凈額大多為負值。綠色環保企業由于自身資金限制,在投資前較少聘請專業的團隊進行風險識別和評估,且對內投資項目較多,大量的內部投資項目要求企業引入全新技術、專業人才和研發設備,投資成本高,因此面臨較大的投資風險。

蒙草生態在投資活動上表現為現金流的流出(見表3),同時,蒙草生態更加傾向于實施發展項目,通過橫向并購控股來發展上下游業務,以加強業務管理,開拓市場,增強專業性,其發展特點為專業化程度較高。近年來,企業在一定程度上進行了業務整合,尋求多元化發展。受近年來經營業績的影響,企業的投資額度有所降低。雖然近5年企業的投資收益有所增長,但是如果企業在未來發展當中整合力度不夠,在企業業務發展、選擇及企業文化方面難以實現融合,那么企業的投資活動就不會對企業發展產生足夠的正面影響,反而會增加企業的投資風險。并且,環保行業受政策影響較大,單一投資方式可能導致投資風險的增加,進一步加大企業的財務風險。

3.3 營運風險

當前,環保行業的發展極易受國家宏觀政策的影響,其中,原材料價格易受宏觀政策和期貨行情等因素影響,波動性難以預測。因此,環保企業的營運存在一定的風險。

當前,環保類企業的存貨周轉率普遍偏低。由表4可知,蒙草生態的存貨周轉率在2016-2020年呈波動下降趨勢,周轉天數增加,表明近5年蒙草生態在存貨管理上存在一定的問題。此外,蒙草生態的存貨分類為:原材料、周轉材料、消耗性生物資產、農產品、農業生產成本、勞務成本等。其部分存貨存在儲存成本高、損耗大的問題,較長的存貨周轉天數將進一步增加企業的運營成本,促使經營風險上升。

由表5可知,蒙草生態的應收賬款周轉率近5年呈波動下降趨勢,2017年蒙草生態充分運用PPP模式,項目快速落地,企業發展態勢良好。在2017年底,由于國家加強監管,采取降杠桿等一系列措施,PPP模式進入“寒冬期”,導致大力發展PPP項目的蒙草生態的經營業績受到較大影響。蒙草生態由于行業特殊性,其項目工期較長,前期需要大量墊資,應收賬款的金額較大,回款期較長。并且,受到政策及經濟形勢的影響,極易延長應收賬款的回款期,導致企業營運資金周轉受限。

2017-2020年,蒙草生態的總資產周轉率逐步降低(見表6),表明其資產的利用率在逐步下降;流動資產周轉率下降說明企業資產流動性不足、資本結構不夠合理,進而影響企業發展,使得其經營風險上升。

4 蒙草生態財務風險的防范建議

4.1 樹立風險意識,加強內部控制

當前是環保類企業的上升時期與發展時期,行業結構變動、國家政策調控、市場需求改變都會影響環保類企業的發展。因此,企業要樹立風險意識,對各類影響企業發展的變動因素給予高度關注,并結合企業實際情況進行適時的戰略調整。企業要充分分析每一項決策可能存在的風險,提前做好防范并采取應對措施,特別是要高度關注大數據時代財務信息的安全性。企業各部門都要樹立風險意識,各部門之間要建立一定的內部監督管控機制,強化企業內部控制,實現部門聯動,共同防范風險,從多方面規避財務風險。蒙草生態作為一家以“草”為主業,專注生態修復、礦山修復的民營企業,其主營業務受政策影響較大,更應注重相關政策的調整,及時制定應對方案,并安排專人負責對方案的貫徹實施情況進行監督,進而有效分散風險。

4.2 優化融資結構,降低財務杠桿

蒙草生態作為高度專業化發展的環保工程類企業,是典型的資本密集型企業,在工程前期需要大量墊資,因此,需要足夠的現金流維持公司運轉。蒙草生態的融資方式一般為股權融資和債權融資。企業應結合當前業務發展模式以及經營情況選擇適合的融資方式,要注意避免融資結構的不合理性,開展多渠道融資以分散籌資風險。企業要合理估計所需金額,避免出現較多閑置資金,增加財務費用和營運風險,同時,要籌集足夠支撐企業運營的資金,支持企業正常運行,防止經營生產受限。企業要合理利用財務杠桿進行債權融資,拓寬融資渠道,避免較高的財務杠桿為企業帶來經營風險。弱化對PPP模式帶來的“融資優勢”的依賴,防止由于政策調整導致“優勢”的喪失,使得企業籌資額度受限,籌資成本上升,進而影響企業的正常運轉。

4.3 開展多元化投資,降低投資風險

當前,多數環保類企業的業務模式較為單一,投資管理方面尚存在一定的改進空間,對于投資的選擇大多局限于企業自身專業方面,這極易導致一旦宏觀政策調整,行業出現動蕩,投資整體會出現較大風險,不僅不會為企業創造收益,甚至會加大企業的經營壓力。企業應進行多元化投資,在提高企業產品質量、業務能力的同時,可以開展一定的穩健投資以及新興產業投資,分散一定的投資風險,這不僅使企業有機會獲得更高的投資收益,增加企業收入,還有助于企業的多元化發展,促使企業有機會探索更為適宜的發展戰略。

4.4 加強運營管理,防范營運風險

通常,環保類企業的存貨周轉時間較長,面臨存貨儲存成本高、保存難度大、占用資金較多等問題。第一,企業要建立有效的存貨管理體系,運用管理會計的思維,加強存貨控制,從而提高存貨周轉率,降低成本,減少資金占用;第二,企業要建立科學的應收賬款信用評估及管理體系,強化應收賬款回收管理,降低壞賬比例,提高回款速度;第三,企業要增強資產管理能力,提高資本利用率,加強成本費用控制,降低企業營運成本;第四,企業要注重對項目風險的評估,合理篩選標的項目,優化項目資本結構,適當減少受政策影響較大的項目,加大新興產業項目的生產運營力度;第五,對于部分項目,企業可以邀請第三方共同承接,減少企業資金的大量占用,防范營運風險。

5 結語

本文對蒙草生態在籌資、投資、營運等方面可能存在的風險進行了分析,并提出了財務風險的防范建議。近年來,蒙草生態的經營與發展面臨一定的挑戰,但環保行業仍是當前的熱門行業,且具有一定的公益性。在未來發展中,企業應樹立風險意識、優化融資結構、開展多元化投資、加強營運管理,從而防范企業的財務風險。

【參考文獻】

【1】袁薪雅.綠色環保企業的財務風險分析及控制措施[J].納稅,2021,15(19):131-132.

【2】張玉婷.節能環保企業財務風險及防控策略分析[J].納稅,2020,14(17):124+126.

【3】宋佩倫.PPP寒冬下蒙草生態財務戰略選擇研究[D].廣州:暨南大學,2020.

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45