博物館文物文化資產會計確認與計量問題探討

2022-04-03 14:47:35李莉陳敏劉建超

會計之友 2022年7期

李莉 陳敏 劉建超

【摘 要】 博物館在政府會計制度執行實踐中,文物文化資產的確認和計量是會計核算需要解決的問題。博物館的文物文化資產是歸于固定資產還是文物文化資產科目核算,可從文物持有目的、所有權性質、管理要求等方面來區分。成本無法可靠取得的文物資產,可采用特征價格法即Hedonic模型,以雙對數線性回歸模型就類似資產特征進行分析,找出各要素對參照物價格的影響,并參照資產的歷史交易價格計算文物的評估價值。在文物修復業務中,如果修復后文物完殘狀態和壽命期限發生重大改善,修復支出應考慮予以資本化。

【關鍵詞】 文物文化資產; 確認與計量; 特征價格法; 湖南省博物館

【中圖分類號】 F230;F810.6? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)07-0093-07

一、引言

博物館文物文化資產是博物館的核心資產,將博物館文物文化資產納入財務核算體系,既是政府會計制度的要求,也是提升博物館資產管理的重要內容。但長期以來,博物館的文物文化資產并沒有進入博物館的資產賬目中進行管理。博物館一般以文物藏品總登記賬代替文物資產賬,在文物總賬中只反映了文物文化資產的數量和品級,并沒有反映文物文化資產的經濟價值。

文物文化資產的會計確認和計量問題早已引起國內外專家學者的關注。2010年以前,關于文物文化資產的會計處理存在較大的爭議,一些學者認為文物文化資產不滿足會計上的資產確認條件,且確認的成本大于收益,因此不應將文物文化資產納入會計核算[ 1 ]。但隨著對文物文化資產的研究逐漸深入以及文物文化資產計價技術的成熟,越來越多的學者認為應該將文物文化資產單獨確認為一項資產。Tavares等[ 2 ]認為文化資產(Culture asset)可以通過古跡、旅游景點、地區和圖書館等來表示某一特定人群或社會的重要歷史文化特色,即使文化資產會產生負的現金流,仍可以被確認為資產,因為它是持有者(如博物館)存在的基礎。Niyama等[ 3 ]的文章認為,文物文化資產無論是公共所有或私人所有,都有助于傳播知識,傳承文化,并且文物文化資產的確認是為了保存文化、傳播知識,如果不確認文物文化資產,會降低資產負債表的可比性,導致資產負債表變得不完整。鄧海建[ 4 ]認為,文物的保護工作并不是排他性的,后人在文物保護上除了保護還能有其他的作為,而文物資產化就是科學有序地利用合適的方式將文物進行資產化,是把文物遺產利用好、保護好、發展好的實踐體現。加強博物館文物文化資產的會計屬性并納入財務核算體系,成為近年來業界最大的呼聲,同時也反映了文物界和財務界對加強博物館文物管理的共識。

將文物文化資產進行表內確認的基本前提是選擇合理的計量屬性。在文物文化資產會計計量屬性方面,各國準則主要使用了歷史成本、重置成本、公允價值和折舊重置成本。對無法取得相關信息的文物文化資產,有的國家會計準則采用不納入財務報表,只在報表附注中披露的方式。劉棟[ 5 ]認為文物文化資產應參考固定資產、在建工程和無形資產等資產來進行核算和管理。欒南南[ 6 ]認為文物文化資產的資產賬戶需充分體現國家對博物館文物文化資產的資金投入量,例如征集過程中的相關成本、接受捐贈文物時付出的獎勵金、接受移交文物所耗費的成本應計入到文物文化資產賬戶中。肖紅英[ 7 ]認為文物文化資產分類標準決定了文物文化資產的計量屬性,對于以營利為目的的文物文化資產,如果存在活躍的市場,那么應采用公允價值計量,對于以文化傳承教育功能為目的的文物文化資產,應根據謹慎性原則選擇歷史成本法進行計量。張宏婧、韓喬琳[ 8 ]提出由于文物文化資產的壽命期限難以確定,并且文物文化資產的價值隨著時間的增長會不斷增值,因此不需要計提折舊或減值,那么就不應選擇歷史成本來反映文物文化資產在當前時點的真實價值,而應當選擇公允價值進行計量,文物文化資產的公允價值計量可使用收益法、市場法以及成本法等估值技術。

財政部在2017年10月印發了《政府會計制度——行政事業單位會計科目和報表》(以下簡稱《政府會計制度》)[ 9 ],并已于2019年1月1日實施。《政府會計制度》中將“文物文化資產”單獨列為一項資產類型,與“固定資產”并列為一項非流動資產。隨著政府會計的全面實施,博物館會計作為政府會計的重要組成部分,資產的價值確認計量問題受到關注,尤其是固定資產和文物文化資產的辯析、成本無法可靠取得的文物資產價值計量以及文物修復支出資本化標準的界定等。湖南省博物館以《政府會計制度》為基本會計處理原則,根據館藏文物和博物館業務特點,對文物文化資產確認與計量問題進行了有益的探索和實踐。

二、固定資產和文物文化資產的辨析及確認

《政府會計制度》提供了“固定資產”和“文物文化資產”兩個科目,都可以用來核算文博單位的相關文物文化資產,但具體運用時缺乏明確標準。固定資產和文物文化資產的辨析可以從文物持有目的、所有權性質、管理要求等方面來區分。

(1)以持有目的來劃分。博物館陳列、收藏或者保管的文物文化資產,其持有目的在于達到社會公眾的需求,文物在博物館保管期間進行的展覽、教育或科學研究等活動都是為了滿足公共需求、提供社會福利并為公眾而開放,不收取或者只收取少量的費用,而作為固定資產的文物和陳列品主要用于裝飾、盈利、生產經營活動等目的。

(2)以所有權性質來劃分。博物館文物文化資產屬于國家或私人收藏者所有,所有權不因其保管、收藏單位的終止或者變更而改變,文物收藏保管單位對文物文化資產的使用權以及其他附屬權益受到法律的保護和文物局監管,而單位購買、占有的古玩、古董以及藝術品等,隨著資產的轉讓、捐贈或者買賣,所有權可能發生變化。

(3)從管理角度來劃分。文物收藏保管單位是文物文化資產管理的第一責任人并承擔主要監管責任,同時文物文化資產還受到國資委、審計部門、文物局、文旅部門的監督管理,文物文化資產必須進行文物等級區分和藏品檔案建立,還需在文物行政部門的組織下進行認定以及定級,同時,文物文化資產不得擅自轉讓、出借以及核銷,必須按《中華人民共和國文物保護法》相關規定辦理,而固定資產科目下的文物與陳列品可由持有單位自行管理和處置。

按照以上特征,博物館應對文物文化資產和固定資產下的文物及陳列品進行區分,明確不同的資產性質,屬于文物文化資產的,計入“文物文化資產”科目進行會計處理。“文物文化資產”科目主要核算單位為滿足社會公共需求而控制的文物文化資產的成本,而對于單位為滿足自身開展業務活動或其他活動所控制的文物和陳列品,如古玩、字畫、紀念物品等,仍歸集為固定資產科目下的“文物和陳列品”。《政府會計制度》中將“文物文化資產”單獨列為一項資產類型,與固定資產并列為非流動資產,并主要規定了通過外購、其他單位無償調入和捐贈方式取得的文物文化資產的會計處理:如果成本能可靠取得,則按照確定的成本進行核算;如果成本無法可靠取得,則進行費用化處理。2018年財政部印發《關于進一步做好政府會計準則制度新舊銜接和加強行政事業單位資產核算的通知》中明確,對于成本無法可靠取得的文物文化資產,設置備查簿進行登記,待成本能夠可靠確定后按照規定及時入賬;以前按名義金額計入“固定資產——文物和陳列品”的館藏文物,首先轉入新賬“文物文化資產”科目,然后在新賬中沖銷原名義金額合計數,并對其進行備查簿登記[ 10 ]。

三、運用特征價格法計量成本無法可靠取得的文物

2021年3月,財政部、國家文物局聯合頒布的《國有文物資源資產管理暫行辦法》(以下簡稱《暫行辦法》)提出:“管理收藏單位應當按照國家統一的會計制度規定進行會計核算,將成本能夠可靠取得的文物資源資產及時登記入財務賬,確保不重不漏。文物資源資產涉及價值增減變動的,應當及時調整相關賬目。成本無法可靠取得的文物資源資產,應當設置備查簿進行登記,并在年度國有資產報告中體現數量,待成本可以可靠取得后,再按照國家統一的會計制度的規定及時入賬。”[ 11 ]但該《暫行辦法》沒有提供成本無法可靠取得的文物資產的具體計量方法。

特征價格法(又稱Hedonic模型),是國際上普遍使用的分析異質品價格和特征關系的主要方法,常用于對藝術品進行估值。20世紀六七十年代,特征價格法的理論逐步形成。Lancaster[ 12 ]對特征價格法理論進行了開創性的研究,提出了消費者理論,奠定了特征價格法的理論基礎。

博物館藏品中的出土文物,屬于成本無法可靠取得的文物,在市場上沒有公開的交易價格,但在拍賣市場上存在一些類似的流通藝術品,因此可以運用特征價格法,參考相同或資產的市場價格,采用雙對數線性回歸模型對這類資產的特征進行分析,找出各要素對參照物價格的影響建立模型,并參照資產的歷史交易事實計算出文物的評估價值[ 13 ]。具體估值步驟是首先根據專家對文物文化資產的特征評級把各指標數據代入雙對數線性回歸模型進行擬合,其次進行計算得到文物價格估值。

其中P表示文物估值,?茁表示文物在第k類中的估價,?琢代表各個特征得出的估值在最終估值中所占比重,?酌表示宏觀經濟因素影響,?著為誤差項。關于?茁又有:

其中在第k類特征中共選出n個相似的文物,用a表示某件文物歷史成交價格,r表示時間修正因子。

如某件青銅器A,可根據專家評級搜尋數據庫,找到和青銅器A特征最接近的其他青銅器(假如把其看成一個聚類問題,那么在文物的評價指標上與青銅器A最接近的其他青銅器的價值也應該接近)。即選中一個特征向量,同時根據這個特征找到與青銅器A相似的三件青銅器,再用這三件相似青銅器的市場價格的加權平均值乘以時間因子來代表青銅器A,這樣也考慮到了時間因素。同理,根據青銅器A的其他特征找到第二個特征因素中的市場價格,找到與青銅器A特征最接近的其他青銅器的過往市場交易數據,再乘以時間因子得出該類特征下的青銅器A的估值。

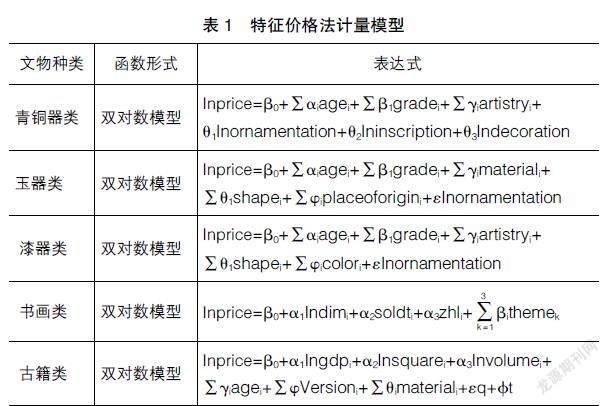

以書畫類和古籍類文物文化資產為例,根據特征變量,構建雙對數計量模型如表1所示。

在青銅器類的計量模型中,Inprice為青銅器價格,agei為青銅器的創作年代,gradei為青銅器所定等級,artistryi為青銅器的技藝,Inornamentation為青銅器紋飾ornamentation的自然對數,Ininscription為青銅器銘文inscription的自然對數,Indecoration為青銅器的裝飾decoration的自然對數。

在玉器類的計量模型中,Inprice為玉器價格,agei 為玉器的創作年代,gradei為玉器所定等級,materiali為玉器材質,shapei為玉器的器型,placeoforigini為玉器的產地,Inornamentation為玉器紋飾ornamentation的自然對數。

在漆器類的計量模型中,Inprice為漆器價格,agei 為漆器的創作年代,gradei為漆器所定等級,artistryi為漆器技藝,shapei為漆器的器型,colori為漆器色澤,Inornamentation為漆器紋飾ornamentation的自然對數。

在書畫類的計量模型中,Inprice為書畫價格,lndimi為尺寸,Soldti為成交時間,zhli為書畫的著錄,themek為書畫的題材。

在古籍類的計量模型中,Inprice為古籍拍賣成交價的自然對數,lngdpi為當季名義gdp的自然對數,lnsquarei為古籍面積的自然對數,lnvolumei為古籍的冊數,agei為古籍的創作年代,versioni為古籍的版本,materiali為古籍的材質,q為古籍的鈐印,t為古籍的題跋。

采用特征價格法評估文物文化資產價值的關鍵在于獲取文物文化資產的特征價格數據來設計價格特征回歸模型,必要時可借助互聯網采集相關數據實現量化估值,以盡可能保證價格數據的科學性、真實性以及合理性。

下面以湖南省博物館收藏馬王堆漢墓出土文物云龍紋漆盤為例,說明特征價格法在文物文化資產計量中的運用。湖南省博物館藏品云龍紋漆盤出土于1973年,為馬王堆漢墓三號墓陪葬品,器物光亮如新,紋飾清秀華美,是西漢漆器的代表性作品之一。

為確定該云龍紋漆盤的價值,首先對云龍紋漆盤設置專家評估定級表(表2),其次將專家對云龍紋漆盤的定性評價轉化為定量評分,最后根據定量評分結果確定云龍紋漆盤的價格特征。

根據專家評級信息搜索文物拍賣交易數據庫,尋找與團龍紋漆盤特征最接近的其他漆器。按專家評估定級表中的特征進行數據搜索,最終搜索出11件符合價格特征的漆器及其市場拍賣價格(表3)。

(1)云龍紋漆盤第一類特征估價公式

?茁為文物在第1類文物所屬年代特征的估價,在文物所屬年代特征相似的漆器中共選出兩件相似文物,?琢表示這兩件相似年代的漆器文物歷史成交價格,r表示時間修正因子。

(2)云龍紋漆盤第k類特征估價公式

同理,根據云龍紋漆盤器型、紋飾、工藝來尋找其在其他特征類別中的估價,找到具有相似特征漆器的過往市場交易數據,再同樣乘以時間因子修正得出該類特征對云龍紋漆盤的估價。

團龍紋紋飾特征漆器:

圓盤形特征漆器:

髹飾特征漆器:

以云龍紋漆盤各類特征的估價為基礎,代入公式即可得到云龍紋漆盤的入賬價值。鑒于文物估價與分類指標之間的非線性關聯,借鑒以下雙對數線性回歸模型,即可得出最后的入賬價值。

四、文物修復支出的資本化問題

博物館文物文化資產的修復是文物保護和維護的重要工作,一件文物最終被定為國家三級、二級或者一級文物,與修復時是否充分保留、展示其歷史文化信息及復原的效果有很大關系[ 14 ]。文物修復通常有周期長、修復費用高、修復工作量大的特點,在符合條件的情況下,需要考慮修復支出資本化問題[ 15 ]。

文物文化資產的修復支出包含為達到入藏標準而發生的修復成本和日常維護產生的修復費用。《國家文物保護專項資金管理辦法》指出:文物本體維修保護工程支出,主要包括勘測費、規劃及方案設計費、材料費、燃料動力費、設備費、施工費、監理費、勞務費、專家咨詢費、測試化驗加工費、管理費、資料整理和報告出版費等;文物技術保護支出,主要包括方案設計費、測試化驗加工費、材料費、設備費、勞務費、專家咨詢費、資料整理和報告出版費等。

文物文化資產修復支出的資本化判斷標準應依據是否改變文物的完殘狀態和壽命期限來確定,例如對破損青花瓷的修復支出、讓壁畫恢復原始色彩的修復支出等,一般這些修復支出對文物文化資產的狀態調整較大、周期較長且可以延長文物文化資產使用壽命。修復支出資本化標準可根據文物的修復技術和修復方法來制定。文物修復支出達到任一標準即可進行資本化處理,具體量化標準包括:(1)修復后可在較長時期內延長文物壽命,文物歷史、藝術、科學信息和價值得到全面保存和延續;(2)文物原狀在科學研究的基礎上得到恢復。

符合資本化標準的文物修復支出計入文物文化資產的賬面價值,對文物文化資產常規的維護、清理、修復所發生費用應直接計入當期費用。具體賬務處理如下:

(1)資本化的修復支出。與文物文化資產相關的保護修復等后續支出,計入文物文化資產成本當中。《政府會計制度》中對文物資產修復支出資本化會計科目核算沒有做出明確規定,只提出“與文物文化資產有關的后續支出,參照‘公共基礎設施’科目相關規定進行處理”,在“公共基礎設施”后續支出處理中則是設置“在建工程”核算大修及資本化后續支出項目。參考現行《政府會計制度》“公共基礎設施”的會計核算辦法,文物文化資產在修復過程中發生的資本化支出,可通過“在建工程”科目進行核算,文物修復完成后再從“在建工程”科目中轉出。

(2)費用化的修復支出。與文物文化資產有關的日常養護、維護費用等后續支出,應當按照具體的項目分別在發生時計入博物館的當期業務費用。

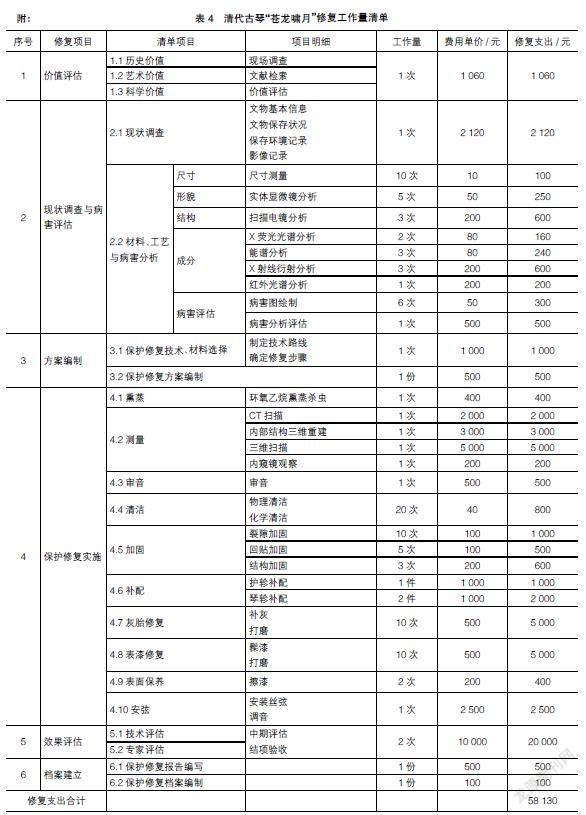

在文物修復支出費用核算上,由于文物文化資產的修復工作具有操作差異性、非標準性、評價標準差異性等特點,采用傳統的定額管理很難合理分配文物保護修復費用,可以參考建設工程的工程量清單計價方法,制定文物修復的工作量清單,修復支出按文物修復項目進行分配。不同的文物文化資產修復流程存在差異,可按照文物文化資產的質地進行分類,如陶瓷器、壁畫、紙張書畫、石質、漆木器、紡織品、金屬等。以古琴修復為例,其主要修復工作流程為價值評估、現狀調查、病害評估、方案編制、保護修復實施、評估驗收、建立檔案。其中保護修復實施主要步驟又分為熏蒸殺蟲、測量、審音、清潔、加固、補配、灰胎修復、表漆修復、表面保養、安弦等。按照工藝流程、使用設備、主要工具、主要材料等內容,財務部門可根據文物修復清單上的工作量進行修復費用的歸集和分配。下面以湖南省博物館清代“蒼龍嘯月”古琴修復費用支出(表4)為例討論文物修復支出資本化處理。

文物修復人員完成修復工作后編制該古琴文物修復工作量清單,并交與財務部門,財務人員根據修復清單的總價進行賬務處理。根據文物專家評估,清代“蒼龍嘯月”古琴修復后,琴身、琴音、色澤、品相及保存時間都得到有效改善,對修復支出中符合資本化的部分予以資本化處理。其中,技術評估、專家評估、修復報告編寫、修復檔案編制費用共計20 600元計入當期費用,其他古琴修復所耗用的材料費、價值評估費等支出共計37 530元予以資本化,計入該古琴文物的入賬價值。文物進入修復狀態時,財務部門按照文物的賬面價值借記“在建工程”,貸記“文物文化資產”;反映文物處于修復狀態,按照實際發生的修復支出借記“在建工程”,貸記“零余額賬戶用款額度”“銀行存款”等;文物修復工作完成后,將可予以資本化的部分從“在建工程”中轉出,轉入“文物文化資產”。

五、其他文物入賬價值確認

除出土文物外,博物館文物來源還有外購、捐贈、調入等方式,這些文物文化資產的價值確認可采用以歷史成本為主,結合特征價格法計量。這樣做一方面與《政府會計制度》規定相銜接,另一方面為今后文物文化資產價值評估體系的建立奠定了基礎。

對于通過外購取得的文物,如果收購價格能夠反映文物價值,按照文物文化資產取得時實際發生的成本確定其入賬價值。實際發生的成本主要包括文物文化資產的購買價款、相關稅費以及可歸屬于該項資產達到預定用途前所發生的其他支出(如運輸費、安裝費、裝卸費等)。新外購的文物文化資產,在入庫后按照確定的購買價格及相關成本,借記“文物文化資產”,貸記“零余額賬戶用款額度”“銀行存款”等。對于接受捐贈的文物在文物入庫時缺乏可靠確定的成本或者無法采用公允價值計價的,則使用特征價格法對接受捐贈的文物價值進行計量。對于無償調入的文物,如果調出單位明確記載了文物的入賬價值,同時入賬價值也能夠反映文物的價值,調入單位對此件文物文化資產的入賬價值可根據調出單位的賬面價值加上歸屬于調入方的相關支出來確定,相關支出包括運輸費、安裝費、裝卸費等;如果調出單位沒有記載文物的入賬價值,或者入賬價值無法反映文物的真實價值,則可采用特征價格法進行計量。

【參考文獻】

[1] 李莉,廖一波,陳敏.文物文化資產會計確認的國際經驗與借鑒[J].博物院,2019(4):132-136.

[2] TAVARES A L,GONCALVES E N.Heritage assets:uma analise comparativa das normas emanadas do FASB, ASB e CFC[J].Advances in Scientific and Applied Accounting,2010(1):65-89.

[3] SILVA J P,NIYAMA J K,NORILLER R M.Teoria da contabilidade:reflex?觛es sobre os 55 anos de positivismo[J].Revista FSA,2018,15(2):27-47.

[4] 鄧海建.“文物資產化”不是洪水猛獸[N].貴州民族報,2018-05-11(A01).

[5] 劉棟.從財務管理制度看文物資產的管理[N].中國文物報,2014-03-26(003).

[6] 欒南南.關于博物館文物藏品財務固定資產管理體系的思考[J].企業改革與管理,2015(18):61-63.

[7] 肖紅英.政府會計改革研究述評與未來展望[J].會計之友,2021(3):29-34.

[8] 張宏婧,韓喬琳.政府資產的分類及會計計量問題研究[J].會計之友,2016(4):92-95.

[9] 中華人民共和國財政部.政府會計制度——行政事業單位會計科目和報表[M].北京:中國財政經濟出版社,2017.

[10] 財政部.財政部關于進一步做好政府會計準則制度新舊銜接和加強行政事業單位資產核算的通知[A].2018.

[11] 財政部,國家文物局.國有文物資源資產管理暫行辦法[A].2021.

[12] LANCASTER K J.A new approach to consumer theory[J].Journal of political economy,1966,74(2):132-157.

[13] 江哲豐,彭祝斌.基于計量經濟學理論的藝術產品價格評估方法創新[J].中國文化產業評論,2017(2):73-82.

[14] 國家文物局.文物藏品定級標準[S].2001.

[15] 張琴.政府會計制度核算中難點問題及對策研究[J].會計之友,2019(23):66-71.