中國(guó)禁止進(jìn)口廢紙對(duì)造紙產(chǎn)業(yè)的影響

——基于全球林產(chǎn)品貿(mào)易模型的分析

2022-04-07 10:22:04宮夢(mèng)蝶夏爾蔓張怡晨李銳超

宮夢(mèng)蝶,夏爾蔓,張怡晨,李銳超,位 影,于 暢

(北京林業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院)

一、研究背景

廢紙作為中國(guó)主要的造紙?jiān)现唬梢越档蜕a(chǎn)成本,減少在制漿過(guò)程中對(duì)環(huán)境的污染,具有經(jīng)濟(jì)環(huán)境友好型屬性。中國(guó)造紙產(chǎn)業(yè)中一半以上的原料都來(lái)源于廢紙,2020年廢紙漿占造紙?jiān)系谋戎貫?5%[1]。但中國(guó)廢紙回收體系尚不健全,廢紙回收率較低[2]。據(jù)中國(guó)造紙產(chǎn)業(yè)年度報(bào)告統(tǒng)計(jì),2020年中國(guó)廢紙回收率僅為46.5%,較歐洲72%的回收水平仍有較大的提升空間。而且國(guó)外廢紙質(zhì)優(yōu)價(jià)廉,具有較高的競(jìng)爭(zhēng)力[3]。為滿足造紙產(chǎn)業(yè)的需求,中國(guó)長(zhǎng)期進(jìn)口大量廢紙,已成為廢紙進(jìn)口大國(guó)[4]。進(jìn)口廢紙雖然可以緩解造紙?jiān)喜蛔愕葐?wèn)題,但是進(jìn)口的廢紙可能夾帶有毒有害的廢棄物,危害國(guó)民健康[5-7]。為防范進(jìn)口廢紙帶來(lái)的環(huán)境風(fēng)險(xiǎn),近些年,中國(guó)實(shí)施了一系列措施加強(qiáng)對(duì)廢紙進(jìn)口的管控。2013年,中國(guó)海關(guān)為打擊洋垃圾走私,開(kāi)展 “綠籬行動(dòng)”,加大對(duì)廢紙進(jìn)口的監(jiān)管力度。2015年對(duì)廢紙施行進(jìn)口許可管理制度。2017年開(kāi)始實(shí)施《關(guān)于禁止洋垃圾入境推進(jìn)固體廢物進(jìn)口管理制度改革實(shí)施方案》,要求禁止進(jìn)口未經(jīng)分揀的廢紙。2020年11月24日,生態(tài)環(huán)境部、商務(wù)部等4部委聯(lián)合發(fā)布《關(guān)于全面禁止進(jìn)口固體廢物有關(guān)事項(xiàng)的公告》,指出從2021年開(kāi)始中國(guó)全面禁止廢紙進(jìn)口。中國(guó)禁止進(jìn)口廢紙(下文簡(jiǎn)稱“禁廢令”)對(duì)廢紙主要出口國(guó)家(或地區(qū))造成了嚴(yán)重沖擊,國(guó)際廢紙市場(chǎng)供大于求導(dǎo)致境外廢紙價(jià)格大跌[8],同時(shí)也對(duì)中國(guó)造紙產(chǎn)業(yè)造成巨大影響[9],直接推動(dòng)了國(guó)內(nèi)廢紙價(jià)格的大幅上漲[10]。據(jù)中國(guó)再生資源回收利用協(xié)會(huì)數(shù)據(jù),2020年國(guó)內(nèi)回收紙價(jià)格在2 000元/t上下波動(dòng)[11]。2021年1月21日,國(guó)內(nèi)廢紙價(jià)格指數(shù)持續(xù)上漲,達(dá)到2 462元/t[12]。為滿足造紙?jiān)闲枰袊?guó)加大再生紙漿進(jìn)口。2020年,中國(guó)進(jìn)口再生紙漿178萬(wàn)t,進(jìn)口量環(huán)比增長(zhǎng)93.48%。同時(shí),再生紙漿價(jià)格上漲明顯,2021年2月進(jìn)口均價(jià)為364.37美元/t,比2020年底上漲80美元/t。不僅如此,木漿進(jìn)口價(jià)格也持續(xù)上漲,2020年7月至2021年3月,木漿價(jià)格平均上漲超過(guò)400美元/t[13]。中國(guó)禁止廢紙進(jìn)口對(duì)國(guó)際廢紙市場(chǎng)、廢紙主要貿(mào)易國(guó)和中國(guó)造紙產(chǎn)業(yè)等都產(chǎn)生了重要影響。

上述限制廢紙進(jìn)口的措施也引起學(xué)術(shù)界的關(guān)注,許多學(xué)者開(kāi)始研究限制廢紙進(jìn)口措施的影響。羅棟燊等[14]以廢紙進(jìn)口歷史數(shù)據(jù)為基礎(chǔ),設(shè)置3種情景預(yù)測(cè)限制廢紙進(jìn)口對(duì)造紙產(chǎn)業(yè)產(chǎn)值、利潤(rùn)和就業(yè)等經(jīng)濟(jì)指標(biāo)的影響。房桂干等[15]針對(duì)禁止廢紙進(jìn)口引起的造紙產(chǎn)業(yè)纖維供需缺口擴(kuò)大等問(wèn)題提出纖維原料供應(yīng)策略。此外,部分學(xué)者還從國(guó)民經(jīng)濟(jì)影響[16]和環(huán)境收益[14]等方面開(kāi)展關(guān)于中國(guó)禁止廢紙進(jìn)口政策的研究。中國(guó)從2021年起全面禁止進(jìn)口廢紙,目前對(duì)這一最新政策影響的研究還較少,且部分研究重點(diǎn)關(guān)注禁止固體廢物進(jìn)口的整體影響,對(duì)廢紙和造紙產(chǎn)業(yè)的分析不夠深入。在研究方法上,通過(guò)設(shè)置不同廢紙進(jìn)口量進(jìn)行情景預(yù)測(cè)[14]和使用一般均衡模型分析政策影響[17]等方法,尚不能分析造紙產(chǎn)業(yè)上下游產(chǎn)品的產(chǎn)出、價(jià)格和進(jìn)出口情況。為此,本文選擇全球林產(chǎn)品貿(mào)易模型(global forest products model,簡(jiǎn)稱 GFPM)作為政策模擬工具,模擬分析2021?2030年中國(guó)禁止進(jìn)口廢紙的影響。GFPM模型已在國(guó)際林產(chǎn)品貿(mào)易領(lǐng)域得到廣泛應(yīng)用[18-20],能夠反映造紙產(chǎn)業(yè)上下游產(chǎn)品的產(chǎn)出、價(jià)格和進(jìn)出口情況,從而更加全面和系統(tǒng)地預(yù)測(cè)禁止廢紙進(jìn)口對(duì)中國(guó)造紙產(chǎn)業(yè)和世界廢紙貿(mào)易市場(chǎng)的影響。因此,本文以中國(guó)全面禁止廢紙進(jìn)口為背景,并考慮新冠肺炎疫情對(duì)全球經(jīng)濟(jì)增長(zhǎng)的沖擊,運(yùn)用GFPM模型預(yù)測(cè)中國(guó)禁止廢紙進(jìn)口對(duì)造紙產(chǎn)業(yè)產(chǎn)生的影響,并提出針對(duì)性建議,以期為中國(guó)造紙產(chǎn)業(yè)的發(fā)展提供參考。

二、研究方法、數(shù)據(jù)來(lái)源與情景假設(shè)

(一)研究方法

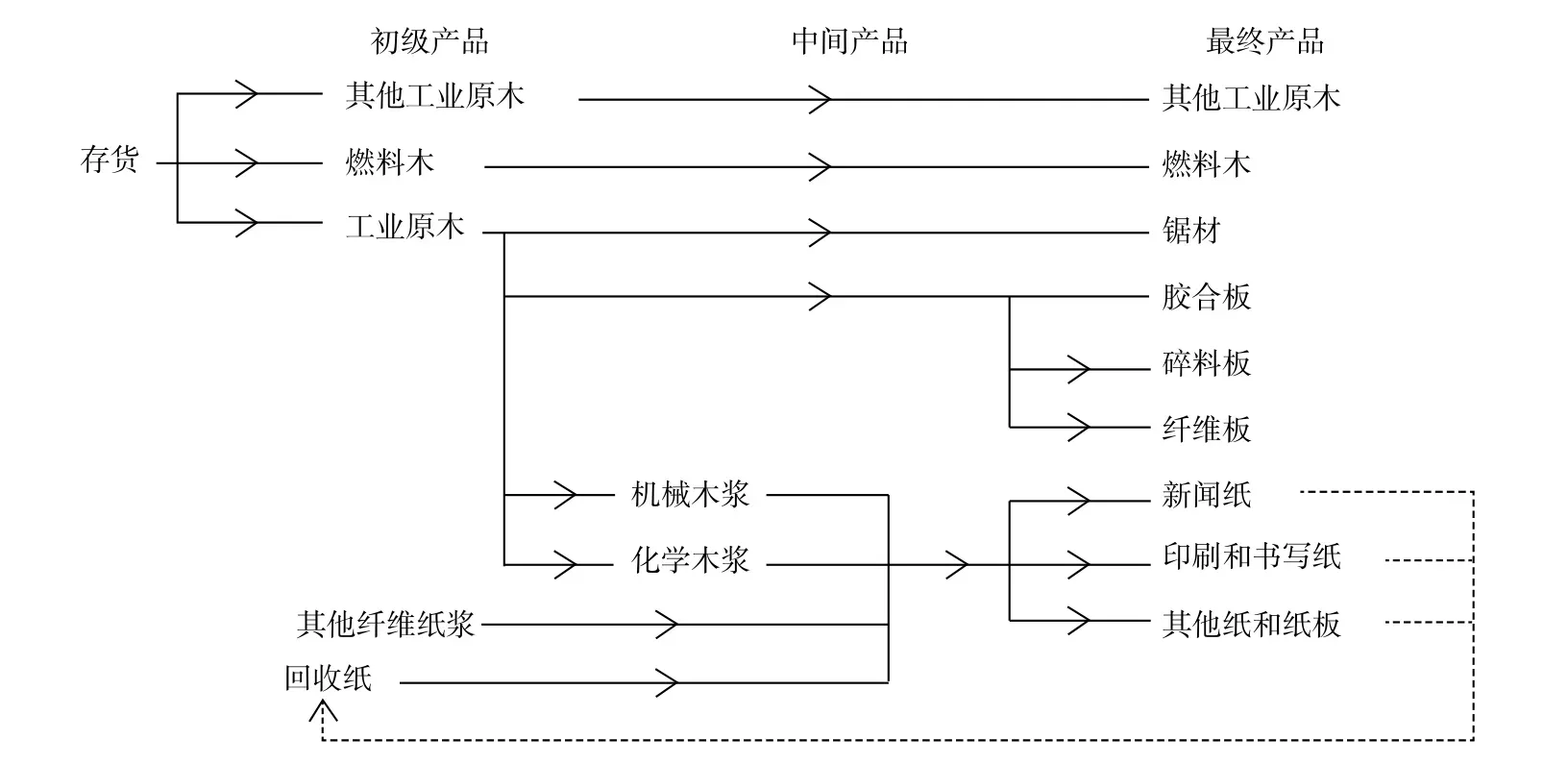

GFPM是一個(gè)動(dòng)態(tài)經(jīng)濟(jì)均衡模型,包括180個(gè)國(guó)家、14種林產(chǎn)品的數(shù)據(jù)[21],可以反映全球林產(chǎn)品貿(mào)易和關(guān)聯(lián)產(chǎn)業(yè)的發(fā)展動(dòng)態(tài)。該模型可以用于預(yù)測(cè)[22-26]和政策分析[27-29],在林產(chǎn)品貿(mào)易領(lǐng)域得到廣泛應(yīng)用,例如可以通過(guò)在GFPM模型中設(shè)置兩個(gè)或多個(gè)情景來(lái)模擬外生沖擊如何影響全球森林資源和林產(chǎn)品市場(chǎng),分析在世界市場(chǎng)均衡條件下各個(gè)國(guó)家(或地區(qū))林產(chǎn)品的產(chǎn)量、消費(fèi)量、貿(mào)易量、價(jià)格及森林資源的變化等。GFPM模型中初級(jí)產(chǎn)品、中間產(chǎn)品和最終產(chǎn)品之間的流轉(zhuǎn)和轉(zhuǎn)換方向如圖1[30]所示。

圖1 GFPM模型中的林產(chǎn)品轉(zhuǎn)換流

GFPM模型的求解過(guò)程可以分為靜態(tài)和動(dòng)態(tài)兩個(gè)部分。靜態(tài)部分是基于Samuelson[31]提出的空間市場(chǎng)均衡概念,通過(guò)在給定約束條件下實(shí)現(xiàn)社會(huì)福利最大化來(lái)使世界林產(chǎn)品市場(chǎng)達(dá)到短期均衡,可以描述某個(gè)國(guó)家在某一年的林產(chǎn)品市場(chǎng)均衡狀態(tài)。

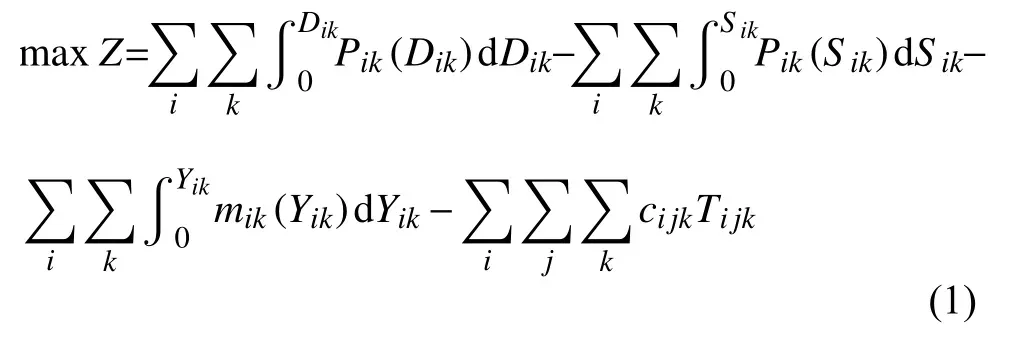

靜態(tài)部分的目標(biāo)函數(shù)[21]是:

式中:Z表示社會(huì)總福利,i和j分別代表具有貿(mào)易關(guān)系的兩個(gè)國(guó)家,k表示某種林產(chǎn)品,P表示價(jià)格,D為最終產(chǎn)品的需求量,S為原材料的供給量,Y為加工品的數(shù)量,m為加工成本,T為運(yùn)輸量,c為運(yùn)輸成本(包括關(guān)稅)。主要的約束條件包括物質(zhì)平衡約束和貿(mào)易慣性約束。物質(zhì)平衡約束[21]如下:

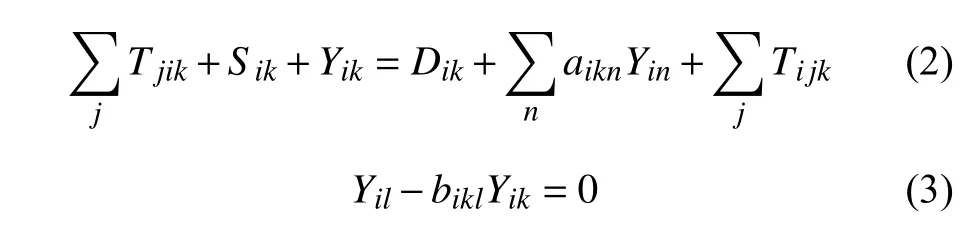

式(2)中:aikn為投入產(chǎn)出系數(shù),表示生產(chǎn)單位數(shù)量的林產(chǎn)品n需要投入林產(chǎn)品k的數(shù)量。式(2)表示一個(gè)國(guó)家某種產(chǎn)品的總進(jìn)口量(Tjik)、原材料總供給量(Sik)和總產(chǎn)量(Yik)之和必須等于國(guó)內(nèi)最終產(chǎn)品需求量(Dik)、用于生產(chǎn)其他產(chǎn)品的中間需求量(aiknYin) 和總出口量(Tijk)之和。式(3)中:bikl是林產(chǎn)品k單位產(chǎn)量中可以回收副產(chǎn)品l的數(shù)量。貿(mào)易慣性約束指當(dāng)前交易必須保持在下限和上限之內(nèi),即由式(1) ~(3)可以求解出短期均衡條件下某個(gè)國(guó)家在某一年的林產(chǎn)品產(chǎn)量、消費(fèi)量、貿(mào)易量和價(jià)格。

動(dòng)態(tài)部分是通過(guò)遞歸編程來(lái)模擬的[32],描述了較長(zhǎng)時(shí)間內(nèi)的長(zhǎng)期均衡狀態(tài),長(zhǎng)期均衡由一系列短期均衡組成。動(dòng)態(tài)求解的具體計(jì)算公式參考文獻(xiàn)[33]。

(二)數(shù)據(jù)來(lái)源

GFPM 2017版是目前可以公開(kāi)獲取的最新版軟件,以2015年為基期,模型中包括森林資源數(shù)據(jù)、林產(chǎn)品貿(mào)易數(shù)據(jù)和其他經(jīng)濟(jì)數(shù)據(jù)。這些數(shù)據(jù)分別來(lái)源于世界糧農(nóng)組織(Food and Agriculture Organization of the United Nations,簡(jiǎn)稱 FAO)發(fā)布的Global Forest Resources Assessments、FAO數(shù)據(jù)庫(kù)(http://faostat.fao.org/)和世界銀行數(shù)據(jù)庫(kù)(http://data.worldbank.org/)。受新冠肺炎疫情影響,2020年全球經(jīng)濟(jì)受到嚴(yán)重沖擊,各國(guó)(地區(qū))經(jīng)濟(jì)增速放緩甚至衰退,GFPM模型默認(rèn)的GDP增速不再適用。因此,本文將GDP年增速作為外生變量,對(duì)模型中2020?2030年GDP年增速進(jìn)行更新。GDP年增速數(shù)據(jù)基于國(guó)際貨幣基金組織發(fā)布的Global Economy Outlook 2021。

(三)情景假設(shè)

本文設(shè)定兩種模擬情景:基準(zhǔn)情景和政策情景,在兩種情景中均考慮新冠肺炎疫情對(duì)全球各國(guó)GDP增速的影響。通過(guò)比較兩種情景下的運(yùn)行結(jié)果,分析中國(guó)廢紙進(jìn)口禁令對(duì)我國(guó)造紙產(chǎn)業(yè)和全球林產(chǎn)品市場(chǎng)的影響。

1)基準(zhǔn)情景:因新冠肺炎疫情對(duì)全球經(jīng)濟(jì)造成影響,按照世界貨幣基金組織發(fā)布的Global Economy Outlook 2021預(yù)測(cè)結(jié)果調(diào)整了模型中的GDP,以 2015年為基期,預(yù)測(cè)全球均衡狀態(tài)下2021?2030年全球林產(chǎn)品市場(chǎng)的貿(mào)易情況。

2)政策情景:通過(guò)改變模型自行設(shè)定的相關(guān)參數(shù),模擬中國(guó)自2021年起禁止進(jìn)口廢紙的影響。模型設(shè)定分為兩個(gè)階段:第一階段2015?2020年,按照模型中自行設(shè)定的全球均衡狀態(tài)進(jìn)行模擬;第二階段2021?2030年,將中國(guó)廢紙進(jìn)口量設(shè)置為零,預(yù)測(cè)該期間全球林產(chǎn)品的貿(mào)易情況。兩個(gè)階段均將GDP年增速作為外生變量,即考慮新冠肺炎疫情對(duì)GDP增速的影響。

三、研究結(jié)果與分析

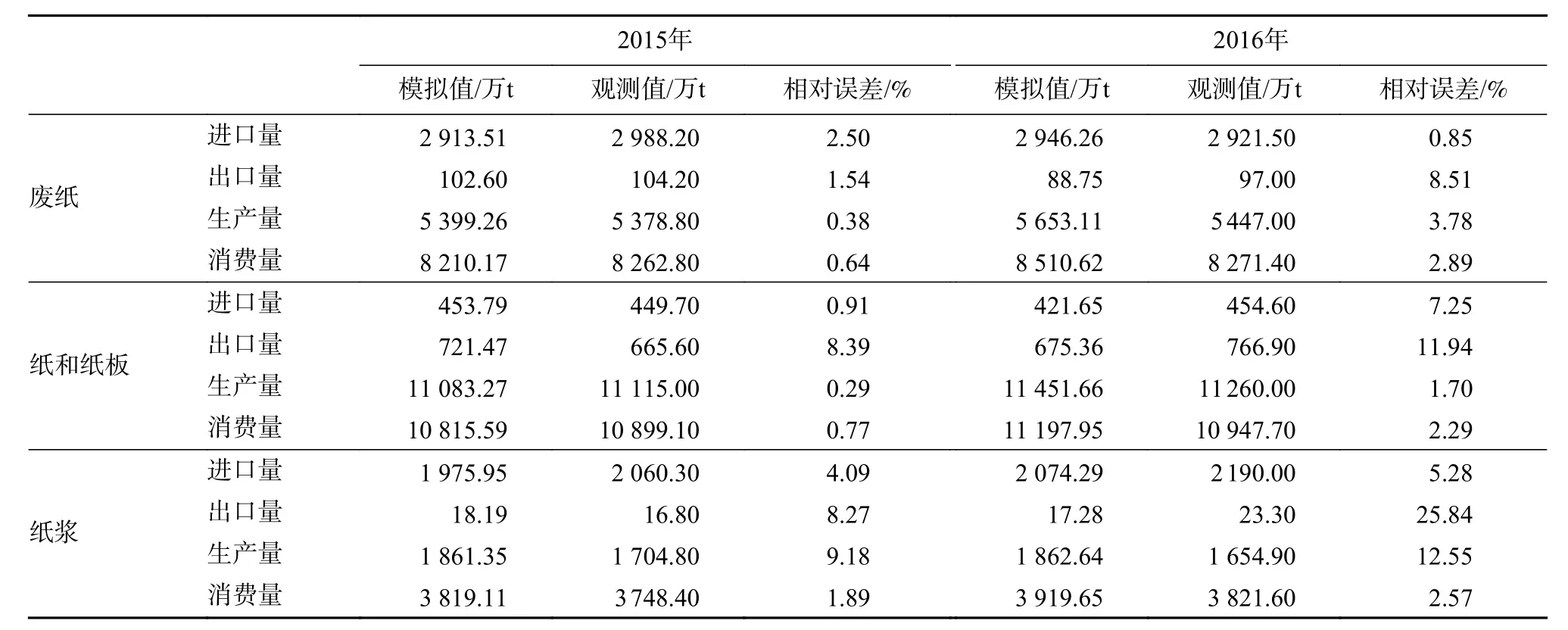

使用GFPM 2017版,按照模擬步驟對(duì)基準(zhǔn)情景和政策情景進(jìn)行模擬,模擬過(guò)程中運(yùn)行程序未報(bào)錯(cuò),模型運(yùn)行良好。GFPM模型報(bào)告了 2015?2030年180個(gè)國(guó)家14種林產(chǎn)品的進(jìn)口量、出口量、產(chǎn)量、消費(fèi)量和價(jià)格等結(jié)果。為驗(yàn)證模擬結(jié)果的可靠性,將中國(guó)2015年和2016年廢紙,紙漿,紙和紙板的進(jìn)口量、出口量、生產(chǎn)量和消費(fèi)量的模擬值與觀測(cè)值進(jìn)行比較(見(jiàn)表1)。可以看出大部分模擬值與觀測(cè)值的誤差在5%以內(nèi),出口和生產(chǎn)的部分模擬結(jié)果誤差大多在10%以內(nèi)。整體來(lái)看,GFPM模擬值與觀測(cè)值的吻合程度良好,即GFPM的模擬結(jié)果可靠。

表1 GFPM模擬值與觀測(cè)值及誤差

(一)禁廢令對(duì)國(guó)內(nèi)造紙產(chǎn)業(yè)的影響

1. 廢紙進(jìn)口量、產(chǎn)量、消費(fèi)量和價(jià)格的變化

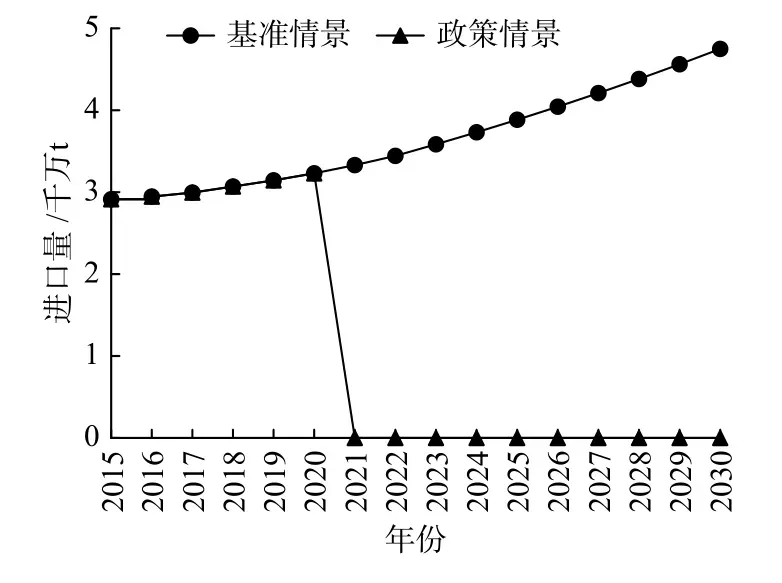

政策情景下,中國(guó)廢紙進(jìn)口量自2021年起為零,基準(zhǔn)情景下廢紙進(jìn)口量呈逐年遞增趨勢(shì)(見(jiàn)圖2)。2021?2030年廢紙累計(jì)進(jìn)口量為5.82億t,年均增長(zhǎng)率為3.31%。根據(jù)廢紙進(jìn)口禁令,政策情景下中國(guó)僅在2015?2020年進(jìn)口廢紙。相對(duì)于基準(zhǔn)情景,到2030年,中國(guó)廢紙累計(jì)進(jìn)口量將產(chǎn)生3.99億t的缺口,這一差值即為造紙產(chǎn)業(yè)廢紙?jiān)侠塾?jì)減少量。禁廢令后以進(jìn)口廢紙為主要原料的造紙企業(yè)將會(huì)面臨制漿原料短缺危機(jī),如不能及時(shí)找到替代原料,可能會(huì)面臨倒閉風(fēng)險(xiǎn)。

圖2 2015?2030年中國(guó)廢紙進(jìn)口量

短期內(nèi),禁廢令會(huì)導(dǎo)致國(guó)內(nèi)廢紙供需缺口繼續(xù)擴(kuò)大,廢紙供小于求的情況將使國(guó)內(nèi)廢紙價(jià)格迅速上漲(見(jiàn)圖3)。政策情景下,2021年中國(guó)廢紙價(jià)格較2020年上漲37.87%,2021?2030年廢紙價(jià)格年均增長(zhǎng)率為14.79%。中國(guó)是廢紙消耗大國(guó),廢紙價(jià)格上漲將導(dǎo)致以廢紙為主要纖維原料的企業(yè)生產(chǎn)成本增加,從而使其面臨纖維原料短缺和利潤(rùn)降低雙重危機(jī)。同時(shí),廢紙價(jià)格上漲也會(huì)提升廢紙回收行業(yè)的積極性,從而提高國(guó)內(nèi)廢紙回收率。一方面,中國(guó)廢紙回收量將有所上漲(見(jiàn)圖4),這將彌補(bǔ)部分原料短缺缺口,緩解原料供應(yīng)壓力;另一方面,雖然廢紙回收量會(huì)增加,但是如果回收的廢紙中摻雜了更多雜質(zhì),這將直接影響生產(chǎn)的紙和紙板的質(zhì)量。

圖3 2015?2030年中國(guó)廢紙價(jià)格

圖4 2015?2030年中國(guó)廢紙回收量

如上文所述,廢紙供小于求的情況將倒逼國(guó)內(nèi)廢紙回收量的增加。相較于基準(zhǔn)情景,政策情景下2020?2030年中國(guó)廢紙累計(jì)回收量將增加6 220萬(wàn)t。國(guó)內(nèi)廢紙回收量增加主要是由于禁止進(jìn)口廢紙后國(guó)內(nèi)造紙?jiān)隙倘保緷{和其他纖維漿的供應(yīng)量在短期內(nèi)不會(huì)大幅增加,為滿足造紙產(chǎn)業(yè)生產(chǎn)需要,將加大對(duì)國(guó)內(nèi)廢紙的回收力度。GFPM模型的預(yù)測(cè)結(jié)果表明,在政策情景下,2021年中國(guó)廢紙回收量較上年增長(zhǎng)37.83%。短期內(nèi)中國(guó)廢紙回收速度明顯增快,2021?2026年,政策情景下中國(guó)廢紙回收量將高于基準(zhǔn)情景。但從長(zhǎng)期來(lái)看,受政策影響,造紙?jiān)峡偲骄杀緦⑸蠞q,進(jìn)而引起紙和紙板價(jià)格提高,從而導(dǎo)致紙產(chǎn)品需求萎縮。雖然政策情景下的廢紙回收率高于基準(zhǔn)情景,但紙產(chǎn)品需求萎縮使可供回收的廢紙數(shù)量大幅減少。總體來(lái)看,政策情景下的廢紙回收后勁不足,如圖4所示,2027年之后,基準(zhǔn)情景下中國(guó)廢紙回收量將超過(guò)政策情景。

據(jù)中國(guó)造紙產(chǎn)業(yè)協(xié)會(huì)數(shù)據(jù),未限制廢紙進(jìn)口時(shí),中國(guó)利用進(jìn)口廢紙制造的紙漿約為紙漿消耗總量的25%[1]。禁止廢紙進(jìn)口后,雖然國(guó)內(nèi)廢紙回收率和回收量均上升,但國(guó)內(nèi)廢紙回收量的提升有限,最終導(dǎo)致廢紙消費(fèi)量下降(見(jiàn)圖5)。政策情景下,2021?2030年中國(guó)廢紙累計(jì)消費(fèi)量為12.67億t,較基準(zhǔn)情景減少3.3億t。實(shí)施廢紙進(jìn)口禁令后,中國(guó)廢紙消費(fèi)量增速放緩,2021?2030年,基準(zhǔn)情景下中國(guó)廢紙消費(fèi)量的年均增長(zhǎng)率為9.84%,而政策情景下廢紙消費(fèi)量的年均增長(zhǎng)率為6.66%。

圖5 2015?2030年中國(guó)廢紙消費(fèi)量

2. 廢紙回收率與利用率的變化

廢紙回收率是指廢紙回收量與紙和紙板消耗量的比值。禁止進(jìn)口廢紙后,纖維原料供需缺口和中國(guó)廢紙價(jià)格的上漲都會(huì)加快廢紙回收利用的循環(huán)速度,增加廢紙回收量。同時(shí),因造紙?jiān)隙倘币鸬募埡图埌瀹a(chǎn)量下降、價(jià)格上漲最終導(dǎo)致對(duì)紙和紙板的消耗量下降。這兩方面因素促使廢紙回收率大幅上升(見(jiàn)表2)。政策情景下的廢紙回收率始終高于基準(zhǔn)情景下的廢紙回收率。2030年,政策情景下中國(guó)廢紙回收率為73.46%,基準(zhǔn)情景下廢紙回收率為62.83%,政策情景下的廢紙回收率比基準(zhǔn)情景高10%左右。禁止廢紙進(jìn)口政策的實(shí)施將有利于中國(guó)加快對(duì)廢紙的循環(huán)再利用,這能夠提高資源利用效率,減少?gòu)U物排放,促進(jìn)社會(huì)經(jīng)濟(jì)的可持續(xù)發(fā)展。

表2 2021?2030年中國(guó)廢紙回收率和利用率的變化

廢紙利用率為廢紙消耗量與紙和紙板生產(chǎn)量的比值。《中國(guó)造紙工業(yè)2020年度報(bào)告》[1]統(tǒng)計(jì)數(shù)據(jù)顯示,2010?2020年,中國(guó)對(duì)廢紙(包括進(jìn)口廢紙和國(guó)內(nèi)回收廢紙)平均利用率為68.20%。如表2所示,基準(zhǔn)情景下,中國(guó)廢紙利用率逐年提高,到2030年,廢紙利用率將達(dá)到78.18%。實(shí)施廢紙進(jìn)口禁令后,廢紙進(jìn)口量為零,廢紙供應(yīng)驟減,這將導(dǎo)致廢紙利用率下降,且中國(guó)廢紙利用率將呈逐年遞減趨勢(shì)。政策情景下中國(guó)廢紙利用率低于基準(zhǔn)情景,二者之間的差距逐年擴(kuò)大,未來(lái)十年,兩種情景的廢紙利用率差距將由0.80%擴(kuò)大到3.82%(見(jiàn)表2)。

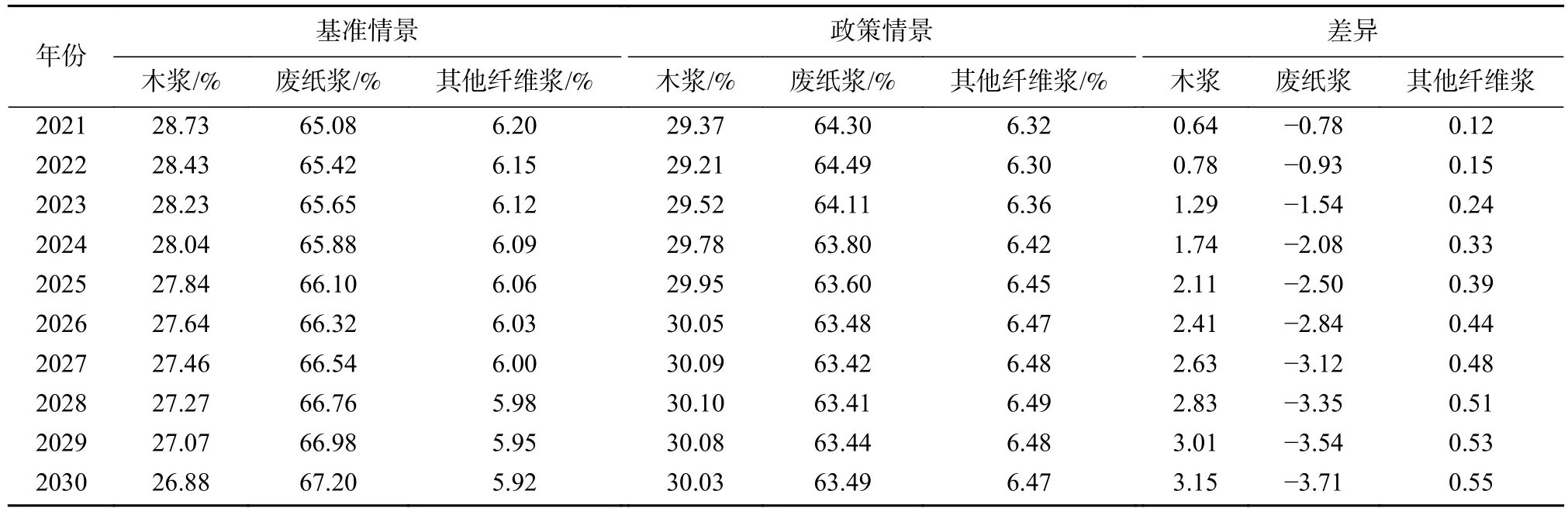

3. 造紙產(chǎn)業(yè)纖維原料結(jié)構(gòu)的變化

中國(guó)造紙纖維原料包括木漿、廢紙漿和其他纖維漿,禁止進(jìn)口廢紙將會(huì)改變?cè)旒埉a(chǎn)業(yè)纖維原料結(jié)構(gòu)。由于廢紙供應(yīng)減少,造紙產(chǎn)業(yè)將更多地使用木漿和其他纖維漿來(lái)造紙。如表3所示,政策情境下,中國(guó)造紙?jiān)现心緷{和其他纖維漿占比分別由2021年的29.37%、6.32%提高到2030年的30.03%和6.47%,而廢紙漿占比將由2021年的64.30%下降到2030年的63.49%。

表3 中國(guó)造紙產(chǎn)業(yè)纖維原料結(jié)構(gòu)的變化

4. 紙和紙板的變化情況

禁廢令將直接影響廢紙的生產(chǎn)、利用和價(jià)格,這種影響會(huì)通過(guò)原料供應(yīng)缺口和廢紙價(jià)格的上漲傳導(dǎo)到紙和紙板。中國(guó)是紙和紙板生產(chǎn)、消費(fèi)和貿(mào)易大國(guó),廢紙進(jìn)口禁令對(duì)紙及紙板的影響主要體現(xiàn)在價(jià)格、產(chǎn)量、進(jìn)口量、出口量和消費(fèi)量5個(gè)方面。以下從這5個(gè)方面展開(kāi)分析,評(píng)估政策變化對(duì)中國(guó)紙和紙板的影響。

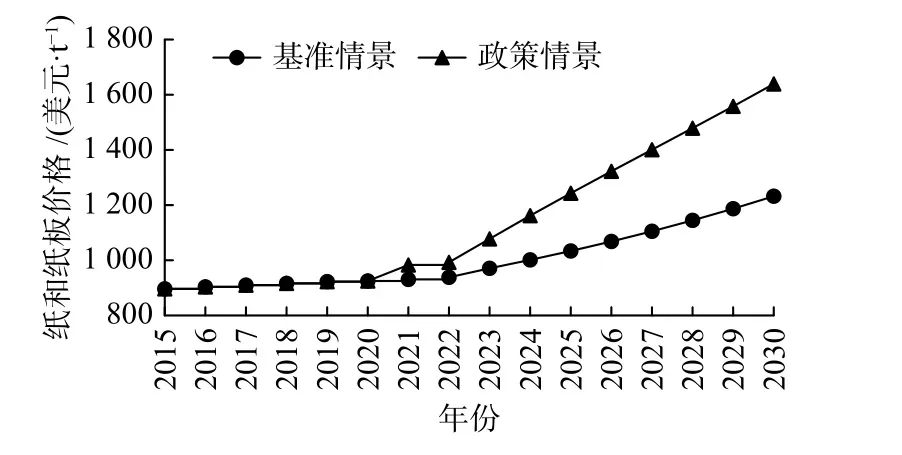

1)價(jià)格提高。禁止進(jìn)口廢紙?jiān)斐稍旒堅(jiān)隙倘保Ц吡藝?guó)內(nèi)廢紙價(jià)格,從而導(dǎo)致造紙成本上升,最終引起紙和紙板價(jià)格的攀升。政策情景下,中國(guó)紙和紙板的價(jià)格要高于基準(zhǔn)情景的價(jià)格,且價(jià)格差呈逐年遞增趨勢(shì)(見(jiàn)圖6)。截至2030年,政策情景下紙和紙板的價(jià)格高于基準(zhǔn)情景33.02%。

圖6 2015?2030年中國(guó)紙和紙板價(jià)格

2)產(chǎn)量下降。禁止廢紙進(jìn)口導(dǎo)致的造紙?jiān)喜蛔愫蛷U紙價(jià)格上漲,直接導(dǎo)致造紙企業(yè)的造紙成本上升、利潤(rùn)下降,甚至導(dǎo)致造紙企業(yè)轉(zhuǎn)行或倒閉,這都將降低紙和紙板的產(chǎn)量。相較于基準(zhǔn)情景,未來(lái)十年,中國(guó)紙和紙板累計(jì)產(chǎn)量將減少18.08%,年均增長(zhǎng)率將降低2.70%。造紙?jiān)隙倘焙驮旒埑杀镜纳仙龑?huì)對(duì)造紙產(chǎn)業(yè)造成巨大沖擊,如不能找到應(yīng)對(duì)措施,造紙產(chǎn)業(yè)產(chǎn)值和規(guī)模也將受到影響,不能適應(yīng)這種劇烈變化的中小企業(yè)將會(huì)被市場(chǎng)淘汰,造紙產(chǎn)業(yè)可能會(huì)萎縮。

3)進(jìn)口量上升。未來(lái)十年中國(guó)紙和紙板產(chǎn)量會(huì)下降,但中國(guó)也是紙和紙板的消費(fèi)大國(guó),消費(fèi)量高居世界首位。為滿足國(guó)內(nèi)對(duì)紙和紙板的需求,將進(jìn)口大量紙和紙板。模型結(jié)果顯示,相較于基準(zhǔn)情景,2021?2030年,中國(guó)紙和紙板累計(jì)進(jìn)口總量將增加63.21%,年均增長(zhǎng)率將提高5.09%。

4)出口量下降。禁止廢紙進(jìn)口導(dǎo)致紙和紙板價(jià)格上漲,這將會(huì)使得中國(guó)紙和紙板在價(jià)格方面的國(guó)際競(jìng)爭(zhēng)力下降。同時(shí),紙和紙板產(chǎn)量的下降也使得可供出口的紙和紙板數(shù)量下降。綜合以上因素,政策情景下中國(guó)紙和紙板的出口量也將下降。相較于基準(zhǔn)情景,未來(lái)十年,中國(guó)紙和紙板累計(jì)出口量將減少12.67%,年均增長(zhǎng)率將降低0.80%。

5)消費(fèi)量下降。雖然紙和紙板進(jìn)口量的增加會(huì)彌補(bǔ)部分供應(yīng)缺口,但紙和紙板價(jià)格上漲和產(chǎn)量降低的程度較大,這將最終導(dǎo)致紙和紙板消費(fèi)量的下降。相較于基準(zhǔn)情景,未來(lái)十年,中國(guó)紙和紙板累計(jì)消費(fèi)量將減少17.08%,年均增長(zhǎng)率將降低2.60%。

(二)禁廢令對(duì)國(guó)際廢紙市場(chǎng)的影響

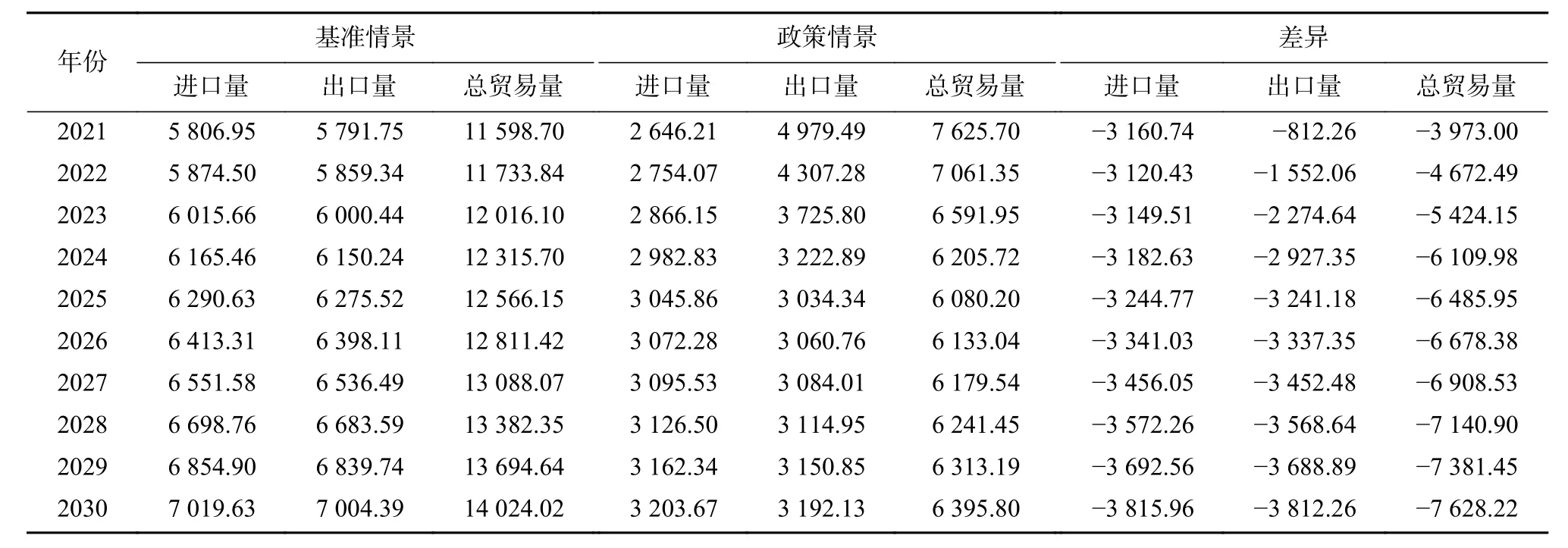

中國(guó)是廢紙進(jìn)口大國(guó),據(jù)《中國(guó)造紙年鑒2020》[35]統(tǒng)計(jì),2017年中國(guó)廢紙進(jìn)口量占世界廢紙進(jìn)口總量的52.65%。中國(guó)實(shí)施廢紙進(jìn)口禁令將會(huì)對(duì)國(guó)際廢紙市場(chǎng)造成嚴(yán)重沖擊。中國(guó)禁止進(jìn)口廢紙后,國(guó)際廢紙貿(mào)易市場(chǎng)上的廢紙將流向其他大量進(jìn)口廢紙的國(guó)家,如德國(guó)、荷蘭、印度和韓國(guó)等。相對(duì)于中國(guó)來(lái)說(shuō),這些國(guó)家紙和紙板的產(chǎn)量較低,對(duì)進(jìn)口廢紙的需求有限。總體來(lái)看,國(guó)際廢紙市場(chǎng)上廢紙的進(jìn)口量、出口量和總貿(mào)易量均低于基準(zhǔn)情景。如表4所示,2021年政策情景下國(guó)際廢紙進(jìn)口量、出口量和總貿(mào)易量較基準(zhǔn)情景分別減少3 160.74萬(wàn)t、812.26萬(wàn)t和3 973萬(wàn)t,且兩種情景的差距呈逐年擴(kuò)大趨勢(shì)。

表4 國(guó)際廢紙市場(chǎng)中廢紙貿(mào)易量的變化 萬(wàn)t

(三)禁廢令對(duì)廢紙主要出口國(guó)家的影響

1992?2020年全球廢紙累計(jì)出口量最多的國(guó)家是美國(guó),其次為英國(guó)和日本,這3個(gè)國(guó)家也是中國(guó)廢紙進(jìn)口的主要來(lái)源地。UN Comtrade(https://comtrade.un.org/)數(shù)據(jù)顯示,2017年中國(guó)從美國(guó)、英國(guó)和日本進(jìn)口的廢紙量占廢紙進(jìn)口總量的比重分別為45.62%、11.76%和9.75%。中國(guó)實(shí)施廢紙進(jìn)口禁令將影響美國(guó)、英國(guó)和日本的廢紙出口。相對(duì)于基準(zhǔn)情景,2021?2030年美國(guó)、英國(guó)和日本廢紙出口量的年均增長(zhǎng)率分別下降6.26%、6.52%和5.01%。中國(guó)是美國(guó)廢紙出口第一大目的國(guó),美國(guó)是中國(guó)廢紙進(jìn)口第一大來(lái)源國(guó),因此美國(guó)受中國(guó)廢紙進(jìn)口政策影響最大。同時(shí),受政策影響,美、英、日3國(guó)的廢紙回收率將下降,與基準(zhǔn)情景相比,政策情景下美、英、日3國(guó)的廢紙回收率的年均增長(zhǎng)率分別下降2.01%、0.92%和0.02%。

(四)禁廢令對(duì)廢紙主要進(jìn)口國(guó)家的影響

1992?2020年全球廢紙累計(jì)進(jìn)口量排名前5位的國(guó)家分別是中國(guó)、德國(guó)、荷蘭、印度尼西亞(簡(jiǎn)稱印尼)和印度。UN Comtrade數(shù)據(jù)顯示,1992?2020年這5個(gè)國(guó)家廢紙進(jìn)口貿(mào)易量占世界廢紙進(jìn)口貿(mào)易總量的60%以上。因此,本文以德國(guó)、荷蘭、印尼和印度為例,分析禁廢令對(duì)除中國(guó)外的其他廢紙主要進(jìn)口國(guó)的影響。中國(guó)禁止廢紙進(jìn)口后,國(guó)際市場(chǎng)上廢紙供大于求,且廢紙價(jià)格下降,這將使德國(guó)、荷蘭、印尼和印度等廢紙主要進(jìn)口國(guó)增加對(duì)廢紙的進(jìn)口。相對(duì)于基準(zhǔn)情景,2021?2030年德國(guó)、荷蘭、印尼和印度廢紙進(jìn)口量的年均增長(zhǎng)率分別上升3.67%、2.66%、2.08%和0.43%。同時(shí),受政策影響,德國(guó)、荷蘭、印尼和印度的廢紙利用率將上升。與基準(zhǔn)情景相比,政策情景下德國(guó)、荷蘭、印尼的廢紙利用率的年均增長(zhǎng)率分別上升0.15%、0.30%、0.03%,印度的廢紙利用率變動(dòng)不明顯。

四、結(jié)論與建議

黨的十九大報(bào)告中提出“建立健全綠色低碳循環(huán)發(fā)展的經(jīng)濟(jì)體系”,禁止進(jìn)口廢紙既是環(huán)境保護(hù)的需要,也符合高質(zhì)量發(fā)展的內(nèi)在要求。廢紙回收實(shí)現(xiàn)了“資源?產(chǎn)品?廢棄物?再生資源”的循環(huán)流程,是循環(huán)經(jīng)濟(jì)在造紙產(chǎn)業(yè)中的具體體現(xiàn),有助于造紙產(chǎn)業(yè)的高質(zhì)量發(fā)展。禁止廢紙進(jìn)口對(duì)造紙產(chǎn)業(yè)來(lái)說(shuō)既是機(jī)遇也是挑戰(zhàn),造紙產(chǎn)業(yè)要擺脫原料緊缺、生產(chǎn)成本上漲等困境,也要積極調(diào)整產(chǎn)業(yè)布局,將循環(huán)經(jīng)濟(jì)落實(shí)到位,這樣才能實(shí)現(xiàn)高質(zhì)量發(fā)展,滿足國(guó)家發(fā)展戰(zhàn)略要求。本研究以中國(guó)禁止進(jìn)口廢紙為背景,運(yùn)用GFPM模型預(yù)測(cè)禁廢令對(duì)中國(guó)造紙產(chǎn)業(yè)和國(guó)際廢紙市場(chǎng)的影響,研究結(jié)論認(rèn)為,相對(duì)于基準(zhǔn)情景,中國(guó)禁止廢紙進(jìn)口將在2021?2030年累計(jì)產(chǎn)生近4億t的廢紙供應(yīng)缺口,供需不平衡將引起國(guó)內(nèi)廢紙價(jià)格大幅上漲,循環(huán)回收力度加大。

為有效應(yīng)對(duì)禁止廢紙進(jìn)口帶來(lái)的不利影響,短期內(nèi)可以增加廢紙漿、木漿和木片進(jìn)口,彌補(bǔ)造紙?jiān)喜蛔悖患訌?qiáng)對(duì)廢紙和紙漿價(jià)格管控,遏制原料價(jià)格上漲勢(shì)頭;增加紙和紙板進(jìn)口,滿足國(guó)內(nèi)消費(fèi)需求。長(zhǎng)期來(lái)看,為解決原料供應(yīng)的根源問(wèn)題,需要完善廢紙回收系統(tǒng),提高廢紙回收率和質(zhì)量,并推動(dòng)林漿紙一體化循環(huán)發(fā)展,提高造紙?jiān)系淖越o能力。筆者提出以下5點(diǎn)建議:①加強(qiáng)對(duì)廢紙和紙漿價(jià)格管控。禁廢令實(shí)施后,廢紙和紙漿價(jià)格將大幅上漲,應(yīng)加強(qiáng)市場(chǎng)監(jiān)管,打擊實(shí)施壟斷協(xié)議、哄抬價(jià)格等行為,遏制廢紙和紙漿價(jià)格急劇上漲,延緩漲價(jià)向消費(fèi)端的傳導(dǎo)。②增加廢紙漿、木漿和木片進(jìn)口,彌補(bǔ)造紙?jiān)喜蛔恪6唐趦?nèi),國(guó)內(nèi)廢紙回收量的增加有限,且國(guó)內(nèi)廢紙纖維質(zhì)量不高。造紙企業(yè)應(yīng)該增加廢紙漿、木漿和木片進(jìn)口,一方面可以緩解纖維原料短缺壓力,另一方面可以提高纖維原料質(zhì)量,滿足造紙需要。禁廢令實(shí)施后,德國(guó)、荷蘭、印度、印尼等將成為廢紙進(jìn)口大國(guó),可以考慮從這些廢紙漿豐裕的國(guó)家進(jìn)口。③增加紙和紙板進(jìn)口,滿足國(guó)內(nèi)消費(fèi)需求。在原料短缺和成本上漲兩方面因素作用下,國(guó)內(nèi)紙和紙板產(chǎn)量將下降。中國(guó)是紙和紙板消費(fèi)大國(guó),短期內(nèi)紙和紙板產(chǎn)量難以快速提高,為滿足國(guó)內(nèi)需求,應(yīng)增加紙和紙板進(jìn)口。④完善廢紙回收系統(tǒng),提高廢紙回收率和質(zhì)量。政府應(yīng)加強(qiáng)政策指導(dǎo),如出臺(tái)廢紙含雜率標(biāo)準(zhǔn)、規(guī)范垃圾分類、為廢紙分揀和處理中心提供必要和合理的援助和補(bǔ)貼,鼓勵(lì)其使用完備規(guī)范的設(shè)施和相對(duì)專業(yè)的人員等,以此來(lái)提高廢紙回收率和質(zhì)量。長(zhǎng)期來(lái)看,這將有助于緩解造紙纖維原料短缺。⑤降低纖維原料對(duì)外依存度,提高自給能力。推動(dòng)林漿紙一體化循環(huán)發(fā)展,鼓勵(lì)制漿企業(yè)應(yīng)與營(yíng)林企業(yè)緊密結(jié)合,加大科研投入,培育并種植優(yōu)良紙漿材,增加紙漿材的供應(yīng)量。

北京林業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2022年1期

北京林業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2022年1期

- 北京林業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)的其它文章

- 非木質(zhì)林產(chǎn)品與農(nóng)村扶貧研究進(jìn)展

- 可持續(xù)貿(mào)易、綠色技術(shù)進(jìn)步與全球創(chuàng)新鏈升級(jí)的交互作用

——碳中和背景下跨國(guó)多行業(yè)的數(shù)據(jù)實(shí)證 - RCEP簽訂對(duì)全球木質(zhì)林產(chǎn)品生產(chǎn)、貿(mào)易與福利效應(yīng)的影響

- 綠色新基建是否能為中國(guó)林業(yè)環(huán)境產(chǎn)品出口結(jié)構(gòu)優(yōu)化賦能

——基于“一帶一路”貿(mào)易產(chǎn)品范圍經(jīng)濟(jì)視角 - 中國(guó)木質(zhì)林產(chǎn)品進(jìn)口波動(dòng)特征及影響因素

- 金融改革對(duì)中國(guó)從簽訂“一帶一路”協(xié)議國(guó)家進(jìn)口林產(chǎn)品的影響