中國木質林產品出口潛力研究

2022-04-07 10:22:00宋維明黃宏煒

北京林業大學學報(社會科學版) 2022年1期

關鍵詞:國家

楊 超,劉 茜,宋維明,黃宏煒

(1. 北京林業大學經濟管理學院;2. 廈門市誠景進出口有限公司)

中國是全球最大的木質林產品生產、消費與出口國[1],木質林產品是中國參與國際循環的重要產品。在當前歐美等傳統貿易伙伴頻頻出現貿易摩擦、中國對外貿易格局面臨重大重構的現實背景下[2],木質林產品貿易亟待拓展更多元的國際市場,以降低對歐美市場的依賴。準確識別我國對不同市場木質林產品的出口潛力,則是穩定國際循環的必要先導性工作。

近年來木質林產品貿易領域的研究主要聚焦于貿易規模、產品結構、產品升級或演化趨勢的探討。例如有學者從中國視角,利用主成分和灰色關聯度分析[3]、集中度分析[4]、產業內貿易指數或顯示性比較優勢指數[5-7]等方法測算中國木質林產品國際競爭力及與他國的互補性。也有學者從全球視角,利用復雜網絡分析[8]、價值鏈模型[9]分析了全球木質林產品貿易網絡的整體狀態、貿易流向以及各貿易集團的結構特征,所形成的共識是中國木質林產品的國際循環優勢并不穩固,主要體現在出口市場集中于發達國家[10],產品競爭力主要來自于成本優勢而非技術優勢[11]。目前的研究主要集中于貿易規模與貿易結構的分析,回答了“是什么”和“為什么”,但是對于“怎么做”,選擇哪些國家深挖貿易潛力,則沒有給出確切答案。鑒于此,本文從進出口貿易的視角,利用2000?2019年主要木質林產品貿易數據,分析中國林產品貿易的格局及出口潛力。

一、中國木質林產品的出口現狀

(一)木質林產品界定

聯合國糧食及農業組織(Food and Agriculture Organization of the United Nations,簡稱 FAO)界定的木質林產品包括原木、鋸材、單板、人造板、木漿、回收紙、紙和紙板、木質家具8個子類。從中國實際情況看,我國出口的主要木質林產品依次是木質家具、人造板、紙和紙板,占所有木質林產品出口的比例分別約62%、18%、15%;對作為原材料的原木、鋸材、木漿、回收紙,中國主要是需求方,出口幾乎可以忽略不計。因此,本研究關注的“木質林產品”為木質家具(海關 HS 編碼 940330、940340、940350、940360、940161、940169)、人造板(海關 HS編碼4410 ~ 4412)、紙和紙板(海關HS編碼4801 ~ 4806、4808 ~ 4810、481151、481159、4812、4813),數據來源于 UN Comtrade(https://comtrade.un.org/)。

(二)木質林產品出口的市場規模

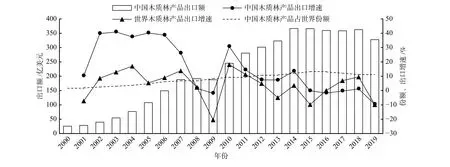

2000?2019年我國木質林產品出口的市場規模如圖1所示。從出口金額來看,我國木質林產品的出口額呈波動上升趨勢,出口額從2000年的25.74億美元增長到2019年的327.69億美元,增長近12倍。從出口增速來看,多數年份呈正增長,年均增速為14%,遠高于同期世界年均增速3%。其中2002?2006年更是我國木質林產品出口增長的黃金期,這5年的出口增速都維持在35%以上,而同期世界的出口增速水平只有10%左右。從我國木質林產品出口在世界上的地位來看,2001年中國加入世界貿易組織極大地促進了出口貿易發展,2000?2019年我國木質林產品出口額占世界的比重不斷上升,由2000年的1.62%提升到了2019年的11.22%,增長幅度9.6%;排名也由2000年的第15名上升到2012年的第1名,并且自2012年起一直保持第1名。

圖1 2000?2019年中國木質林產品出口規模

(三)木質林產品出口的市場結構

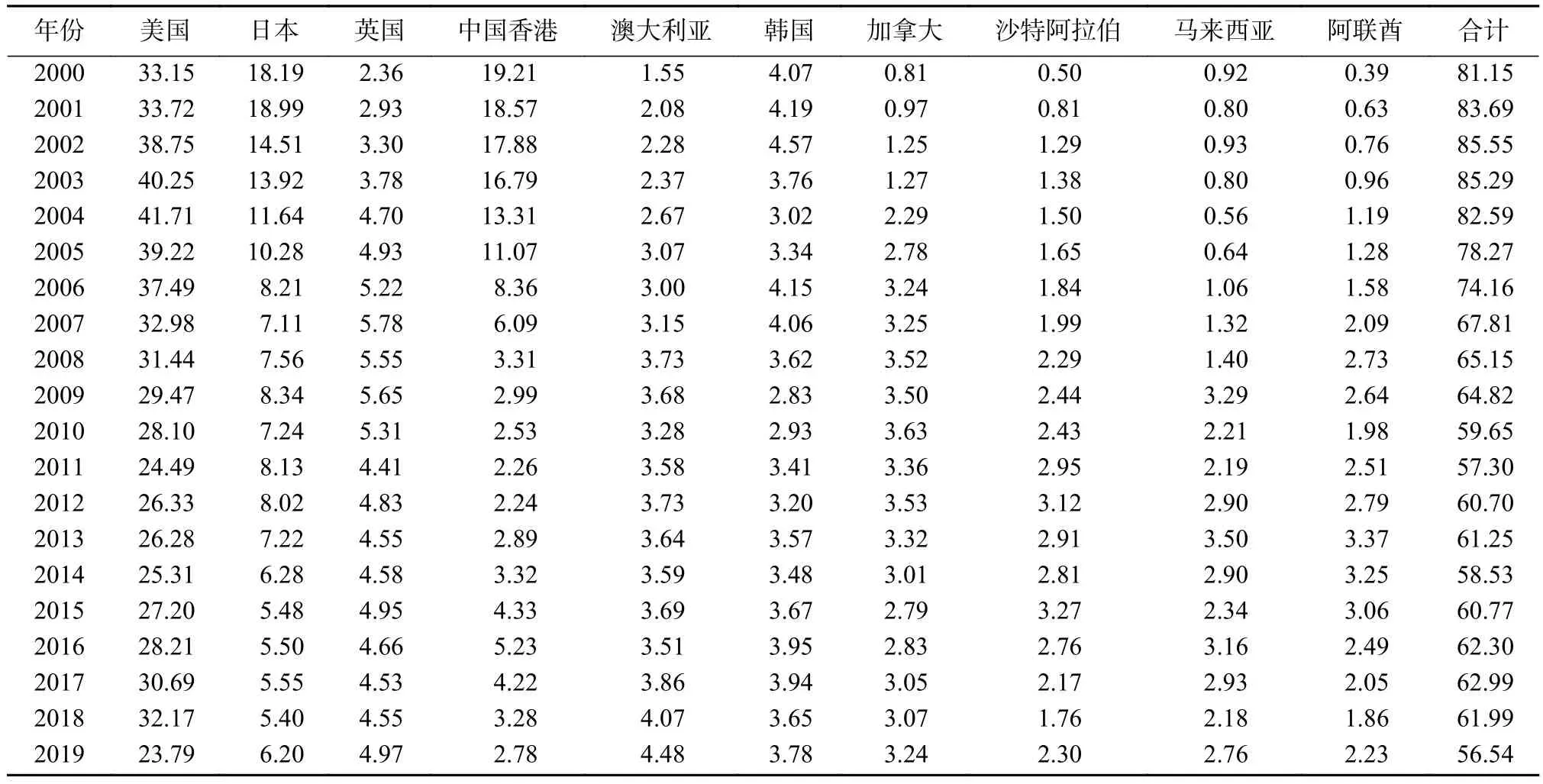

我國木質林產品出口的市場主要集中在歐美發達國家。美國長期占中國木質林產品出口約1/3市場份額,受中美貿易戰影響,2019年美國的市場份額下降到歷史最低點23.79%。第二大出口目的地日本和第四大出口目的地中國香港,其市場份額呈波動下降趨勢,日本從2000年的18.19%下降到2019年的6.20%,均值9.19%,中國香港從2000年的19.21%下降到2019年的2.78%,均值7.53%。英國、韓國的市場份額基本保持穩定,澳大利亞、加拿大、沙特阿拉伯、馬來西亞和阿聯酋的市場份額呈整體上升趨勢。從市場集中度來看,2000?2019年中國木質林產品出口的前十大市場所占市場份額呈整體下降趨勢,從2000年的81.15%下降到2019年的56.54%(見表1),說明我國木質林產品出口目的地過度集中的風險有所下降,市場分布逐漸多元化。

表1 中國木質林產品出口排名前10的國家(地區)市場份額 %

(四)木質林產品出口的產品結構

1. 木質家具出口市場規模

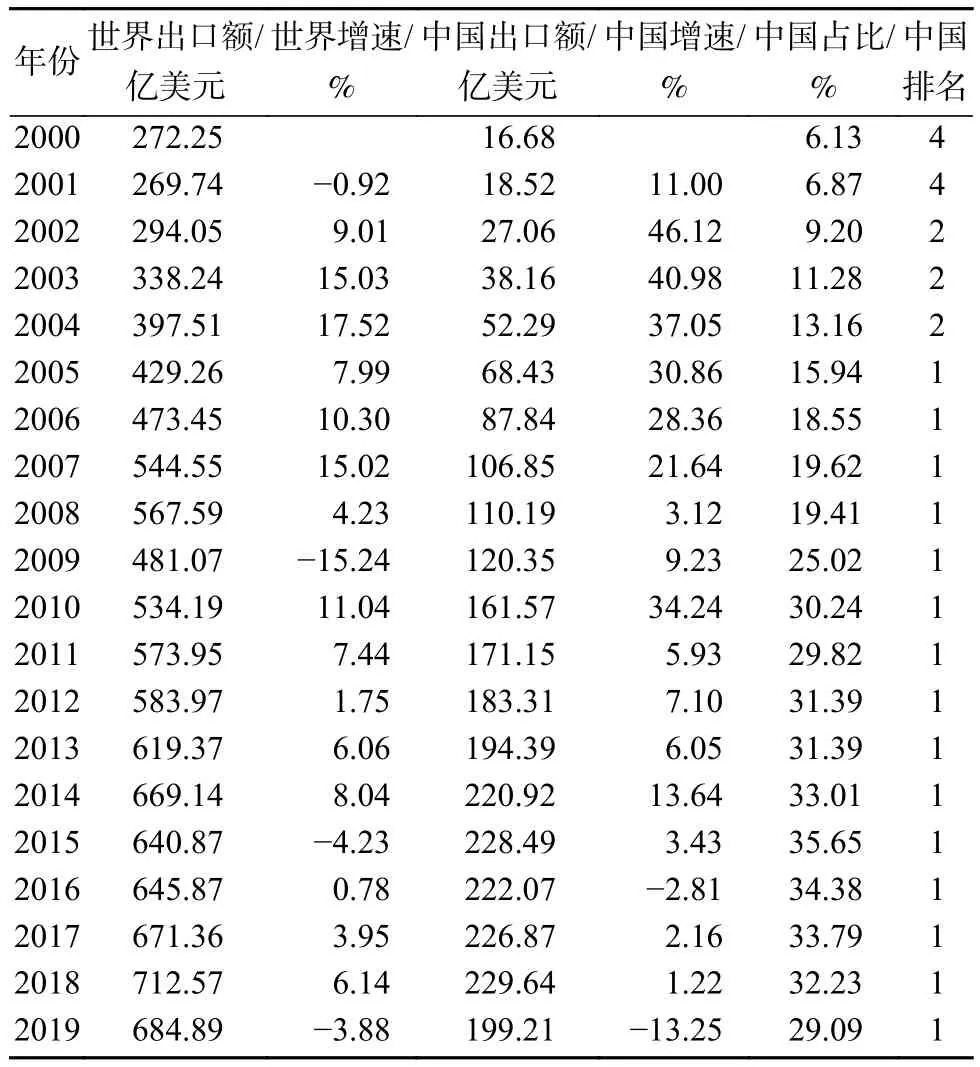

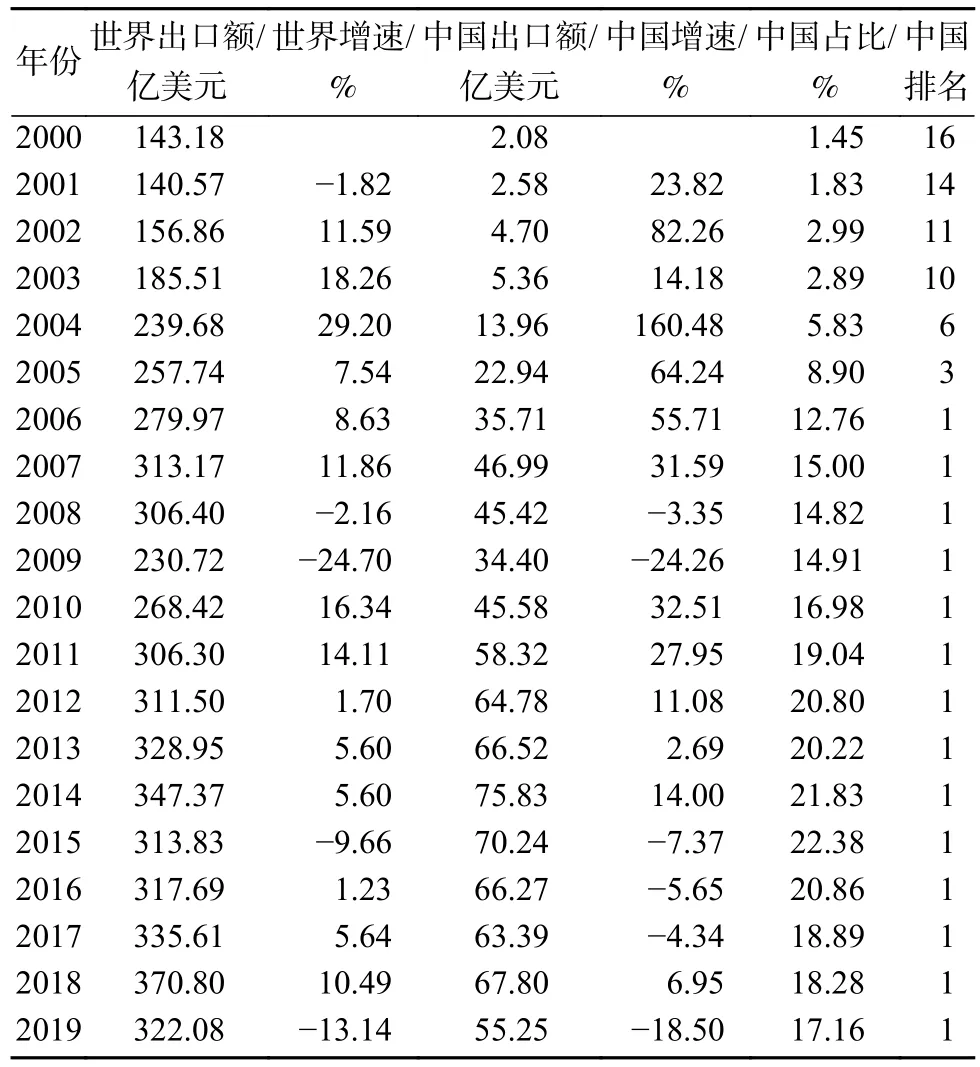

我國木質家具的出口額呈總體上升趨勢,從2000到2019年,出口年均增速為14%,世界則為5%。從2000年到2018年,我國木質家具出口額從16.68億美元增長到了229.64億美元(見表2),增長了近13倍。2019年受中美貿易戰影響,木質家具出口出現了較大幅度的下降,降幅為30億美元。從出口增速來看,我國木質家具的出口增速呈波動下降的趨勢,其中2002年和2010年是兩個增速峰值,分別為46.12%和34.24%。2002年是由于入世導致出口增速,2010年則是由于金融危機后出口貿易在2010年得以復蘇。從我國木質家具出口在世界上的地位來看,2000?2019年我國木質家具出口額占世界的比重是一個持續上升過程,由2010年的6.13%上升到2019年的29.09%,占世界出口總額近1/3,從2005年起已連續15年位居世界木質家具出口第一。

表2 中國木質家具出口市場規模

2. 人造板出口市場規模

2000?2019年中國人造板出口的年均增速為19%,遠高于同期世界4%的年均增速。從中國人造板出口在世界上的地位來看,2000?2019年中國人造板的出口份額基本維持穩定,平均份額為13.89%,從2006年起已連續14年位列世界第一(見表3)。從出口額來看,2000?2014年我國人造板出口為上升過程,2014?2019年為整體下降回調過程。20年間我國的人造板出口額已由2000年的2.08億美元增長到2019年的55.25億美元,增長近26倍。從出口增速來看,2002年和2004年是人造板出口增速的極大值點,分別為82.26%和160.48%,增速較大原因可能是之前年份人造板出口額基數較小。2009年是人造板出口增速的極小值點,增速為?24.26%,說明金融危機對人造板出口造成了較為嚴重的負面影響。除2009年外,2015?2017年、2019年人造板出口增速也出現負值,2015?2017年是受美國毒地板事件影響,2019年則是受中美貿易戰影響。對比中國出口增速和世界出口增速,2016年之前中國人造板出口的增長速度始終高于世界,且2008年后中國人造板的出口增速和世界人造板的出口增速保持相同發展趨勢,差距逐漸縮小。

表3 中國人造板出口市場規模

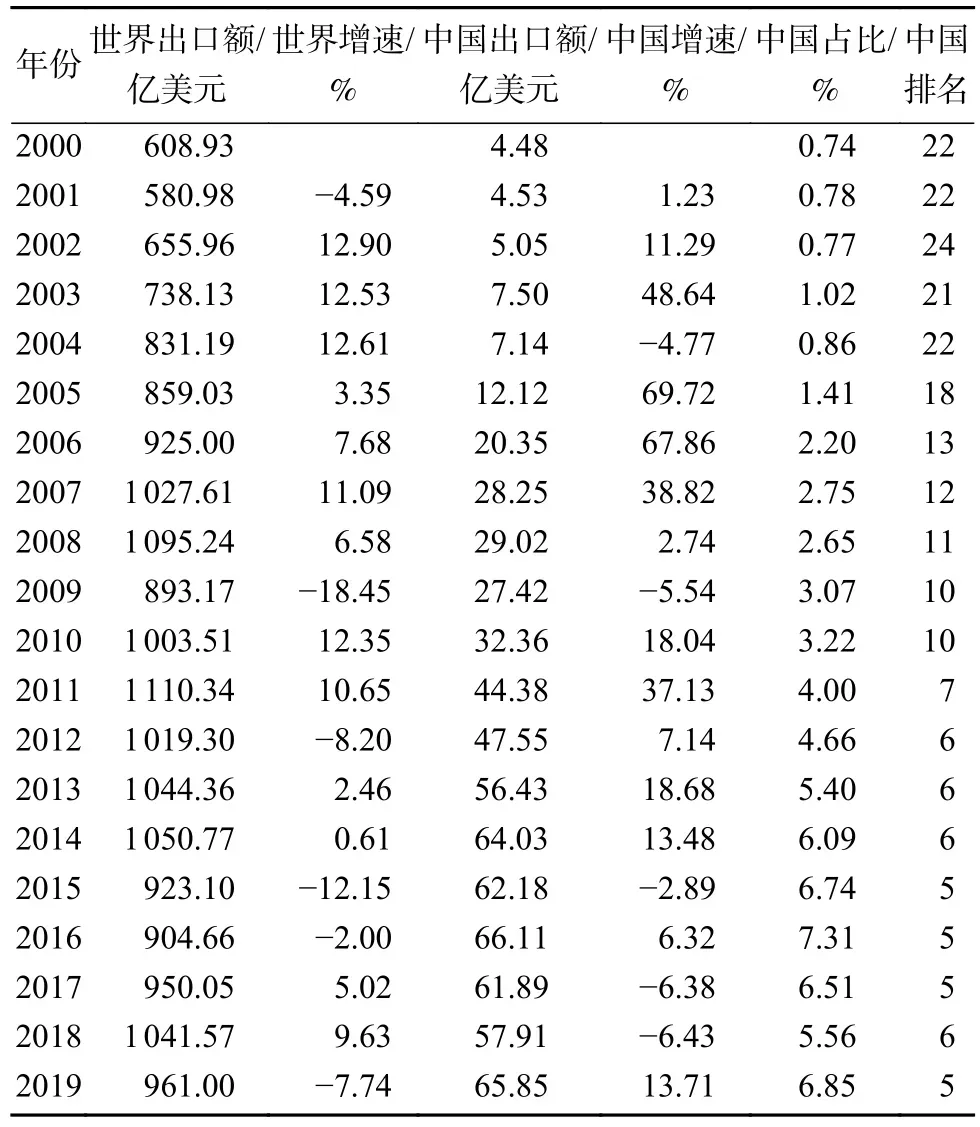

3. 紙和紙板出口市場規模

2000?2019年中國紙和紙板出口額占世界紙和紙板出口額的比重由0.74%提升到6.85%,平均增速為15.20%,遠高于同期世界2%的年平均增速。但相較于木質家具和人造板,我國紙和紙板在世界上的出口地位相對較弱。出口額排名由2000年的第22位上升到2012年的第6位(見表4),之后2012?2019年連續8年維持在第5或6位。從出口額來看,2000?2019年紙和紙板出口保持整體上升態勢,由 2000年的 4.48億美元增長到2019年的65.85億美元,增長近14倍。從出口增速來看,2008年以前我國紙和紙板出口增速波動較大,出現兩次較大幅度的上升和兩次較大幅度的下降,兩次上升出現在 2002?2003年、2004?2005年,上升幅度分別為37.35%和74.49%;兩次下降出現在2003?2004年、2006?2008年,下降幅度分別為53.41%和65.08%。2008年后我國紙和紙板的出口增速波動幅度較2008年之前減小,且與世界紙和紙板出口增速趨同。對比中國增速與世界增速,多數年份中國紙和紙板的出口增速都高于世界水平。

表4 中國紙和紙板出口市場規模

二、中國木質林產品貿易潛力模型

從現狀分析中可以看出,雖然中國目前仍然是世界木質林產品主要出口國,但受發達國家尤其是美國的威脅巨大,必須開拓新的出口市場以保持國際循環的活力。為了更好地度量中國木質林產品出口發展前景,下面引入貿易引力模型測度主要出口市場的貿易潛力。

(一)數據說明

本文選取2000?2019年與中國累計進出口總額排名前70的國家作為研究對象,但由于某些國家解釋變量數據缺失嚴重,最終確定了60個研究對象。參照“一帶一路”國家級信息服務平臺“新絲華路”(https://www.imsilkroad.com)的界定,“一帶一路”沿線國家共31個,包括泰國、新加坡、沙特阿拉伯、印度、馬來西亞、印度尼西亞、阿聯酋、伊朗、菲律賓、俄羅斯、越南、土耳其、埃及、以色列、約旦、科威特、烏克蘭、波蘭、黎巴嫩、格魯吉亞、緬甸、巴基斯坦、孟加拉國、柬埔寨、阿曼、哈薩克斯坦、希臘、羅馬尼亞、斯里蘭卡、尼日利亞、保加利亞;非“一帶一路”沿線國家共29個,包括美國、日本、英國、加拿大、澳大利亞、韓國、德國、法國、荷蘭、比利時、意大利、西班牙、丹麥、南非、瑞典、巴拿馬、墨西哥、巴西、新西蘭、挪威、智利、愛爾蘭、哥倫比亞、秘魯、阿爾及利亞、肯尼亞、葡萄牙、摩洛哥、芬蘭。這60個國家每年與中國的進出口總額占中國總貿易額的90%以上,并且涵蓋亞洲、非洲、歐洲、美洲和大洋洲。從貿易流量占比和地理位置覆蓋范圍來看,這些樣本市場具有較強的代表性。

(二)貿易引力模型及其設定

引力模型是研究國際貿易的一個經典而常用的模型,原始模型將貿易雙方的距離、港口等地理屬性設定為制約性因素[12]。經過國內外研究者不斷迭代完善,改進的貿易引力模型中包含了貿易雙方的經濟規模、人口、制度差異等,更細致地刻畫了貿易雙方關系的變量[13-16]。參考現有引力方程文獻并結合本文研究對象及數據實際情況,本文重點考察3類對中國林產品出口貿易產生影響的因素。

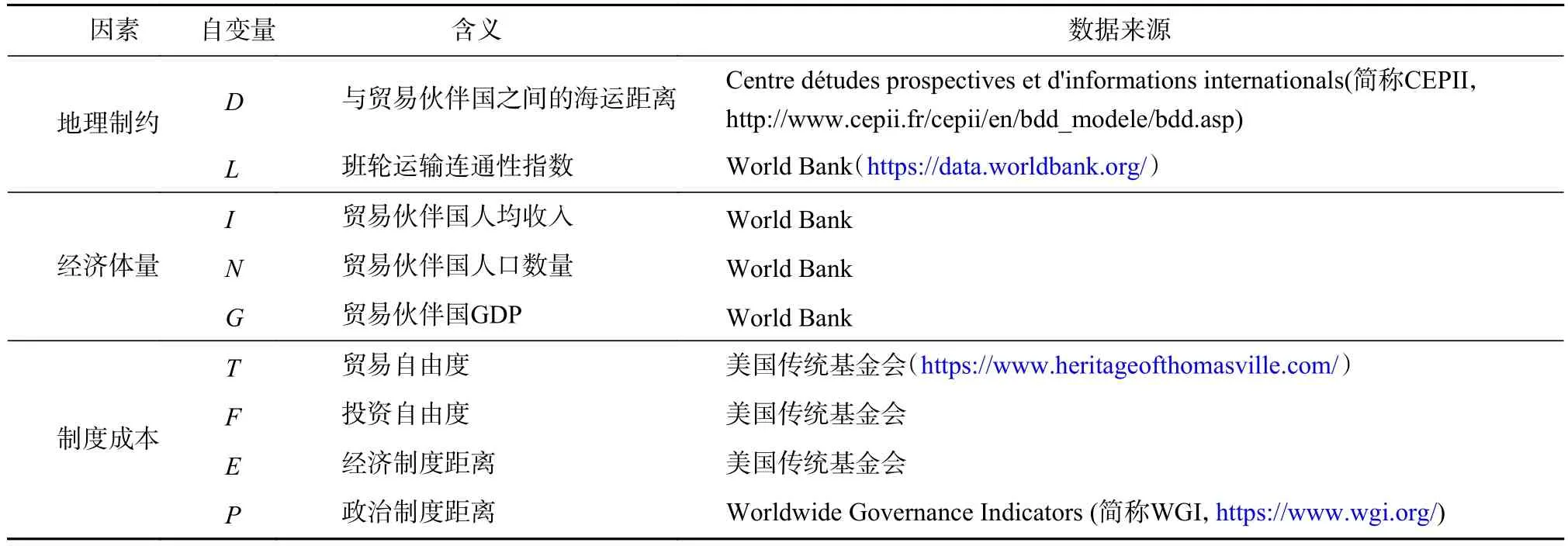

1. 地理因素

目前世界90%以上的貿易通過海運完成,而海運成本包括運輸費、保險費及附加費等各種費用。一般來說,雙邊貿易距離越遠,則貿易成本越高,越不利于兩國貿易的開展。在該類因素上,本文設置了兩國“海運距離”和“班輪運輸聯通性指數”兩個變量。由于距離變量是一個不隨時間改變的變量,在固定效應模型回歸中會被消除,因此本文采用國際油價作為權重系數對貿易距離進行加權計算新的距離指標[17-18]。班輪運輸聯通性指數是聯合國貿易和發展會議(United Nations Conference on Trade and Development,簡稱UNCTAD)公布的反映班輪運輸綜合能力的一個指數,它代表了一國在世界運輸網絡中的地位,指數越大,與該國進行貿易的運輸成本越低,越有利于兩國之間的貿易。

2. 經濟體量

貿易伙伴的經濟體量越大,其消費需求越大,其中有部分是當下已表現出來的現實購買力[19],有些則是需要更長時間才會顯現的需求潛力[20]。本文分別以出口對象國的“人均收入”和“人口數量”來表征以上兩種情況。人均收入代表著一國當下的消費能力,人均收入越高,越有可能消費高級產品,而人均收入越低,越有可能消費初級產品,因此人均收入也反映居民的需求結構;人口數量代表一國未來的消費能力,從需求角度來看,人口數量越多,即使當下市場規模效應未顯現,但未來市場需求必然會隨著人口紅利所創造的社會財富增加而增加。除了以上兩個變量,本文還以GDP代表出口對象國的整體經濟水平。

3. 制度成本

貿易雙方在經濟、法律、文化等制度或習俗上存在不同程度的差異,這些軟環境上的差異造成了兩國民眾或企業間的陌生感[21],導致兩國在進行貿易時存在額外的交易成本[22],如合同談判成本等。在該類因素上,本文設置了“貿易自由度”“投資自由度”“經濟制度距離”“政治制度距離”4個變量。貿易自由度反映了一國關稅壁壘以及非關稅壁壘的嚴重程度,貿易壁壘越低,即貿易自由度越高,越有利于雙邊貿易的進行;投資自由度衡量資本流動難易程度,資本流動越自由越有利于外國與本國建立貿易關系;經濟制度距離衡量對象國的政府開支、稅收負擔、營商自由度、勞工自由度、產權保障度情況;政治制度距離則反映對象國話語權與責任、政治穩定性、政府效能、監管質量、腐敗控制、法制水平。

考慮以上影響出口對象國市場潛力的因素,本研究設定的引力方程如下:

式中:因變量Y表示中國對某國的林產品出口額,β0、μ分別是截距項、殘差項,其他β均為系數,其他變量的含義及解釋見表5,所有變量均取對數。

表5 各解釋變量的含義與數據來源

(三)回歸結果分析

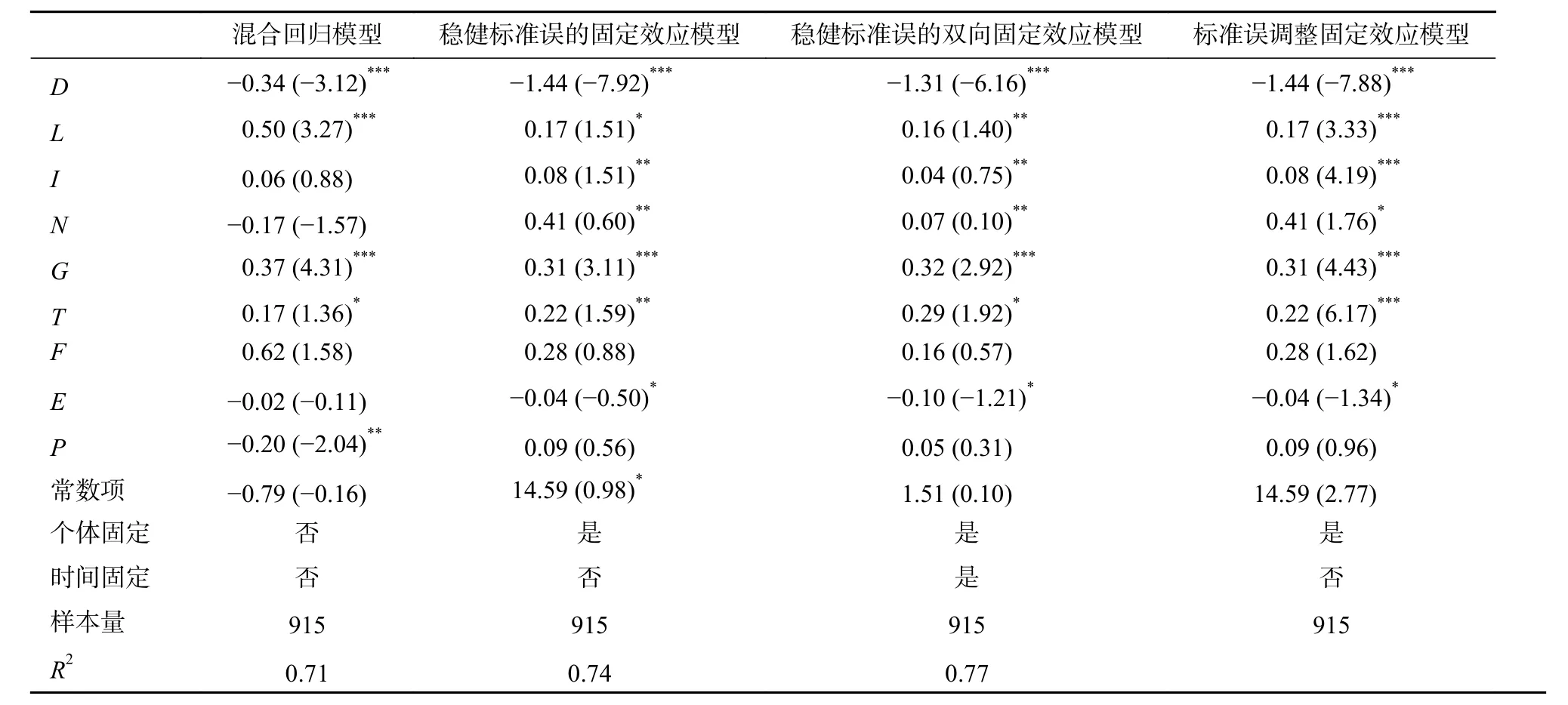

在進行回歸分析前,首先對面板數據進行平穩性檢驗和共線性檢驗,Levin-Lin-Chu、Im-Pesaran-Shin、Fisher-ADF檢驗結果顯示原序列平穩且所有變量通過了平穩性檢驗,不需要協整處理;方差膨脹因子(variance inflation factor,簡稱 VIF)檢驗顯示各變量的VIF均小于10,可忽略多重共線性。表6分別展示了混合回歸、面板回歸模型的結果,其中,標準誤調整固定效應模型為筆者根據Driscoll提出的方法[23],獲得的“異方差-序列相關-截面相關”穩健性標準誤的固定效應模型。

表6 總體出口模型回歸結果

回歸結果顯示,9個解釋變量中,除了投資自由度指數F和政治制度距離P之外,其他變量均顯著,且4個面板回歸模型中各變量的系數沒有方向或量級差異,模型整體擬合效果良好,可以作為出口潛力估算參照。以系數值相對較低的標準誤調整固定效應模型結果為例解釋:在地理因素中,兩國之間的距離D每增加1%,中國木質林產品對其出口減少1.44%;班輪運輸聯通指數L每提高1%,中國木質林產品對其出口擴大0.17%。在經濟體量因素中,人均收入I每提升1%,中國木質林產品對其出口增加0.08%;人口數量N每提升1%,中國對其出口額增加0.41%;GDP每提升1%,中國對其出口額增加0.31%。在制度成本因素中,貿易自由度T每提升1%,中國對其出口增加0.22%;兩國間經濟制度距離E每增加1%,中國對其出口減少0.04%。

三、中國木質林產品貿易出口潛力估算

(一)潛力模型測算結果

貿易引力模型除了能用來分析影響貿易發展的因素外,還能用來估算雙邊貿易的潛力[24]。具體方法是先將解釋變量的真實值代入引力模型,在估算出口潛力時,刪除了對出口影響不顯著的因素,即以模型(1)的回歸結果作為估算理論值的方程:

再用真實貿易額除以理論值,通過雙邊貿易的實際值與引力模型所估算的理論值進行比較,判斷貿易發展的潛力:

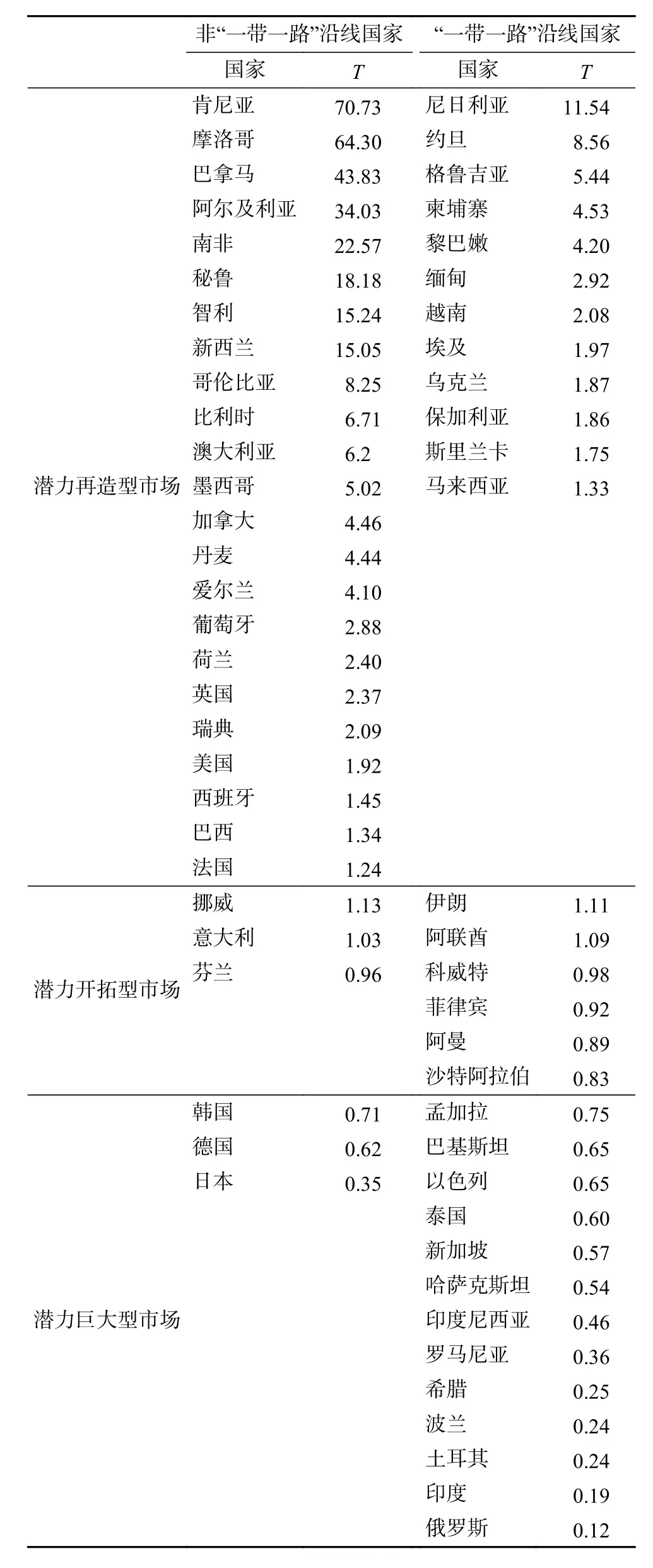

式中:T表示出口市場潛力,結合學界廣泛采用的劃分方法,可分為潛力巨大(T< 0.8)、潛力開拓(1.2 ≥T≥ 0.8)、潛力再造 (T> 1.2)3種市場類型;Yt為實際貿易額,Yl為基于經驗方程計算的理想狀態下應具有的貿易規模。

根據方程(2)、(3),中國木質林產品的出口潛力測算結果如表7所示。總體來看,“一帶一路”沿線國家具有較大市場潛力(市場類型屬于“潛力開拓型”和“潛力巨大型”),發達國家基本已沒有更多的市場開發潛力。

表7 主要出口對象國市場潛力

(二)中國木質林產品對非“一帶一路”沿線國家出口潛力

中國木質林產品對非“一帶一路”沿線國家出口潛力普遍較低,多數國家已屬于潛力再造型市場,即中國木質林產品對這些市場的實際出口已遠遠超過理論值。雖然從數值計算結果來看,尚有挪威、意大利、芬蘭、韓國、德國、日本6個國家屬于潛力巨大或潛力開拓型市場,例如對德國、韓國實際出口額不及理論值的70%,對日本出口額只有35%。但結合實際分析,德國、芬蘭本身就具有極高的木質林產品生產能力與技術,中國人造板工業起步時加工裝備主要從德國進口,意大利是全球高端木質家具的主要出口國,韓國、日本在中國之前,承接歐美發達國家轉移而來的木材加工產業,在自身產業成熟后,又轉移至中國。因此雖然這些國家具有龐大的市場和購買力,但目前中國企業生產的木質林產品總體上難以滿足這些國家的需求。鑒于以上實際情況,大部分非“一帶一路”沿線國家屬于潛力再造型市場,因而繼續投入人力物力發掘這些國家的剩余潛力意義不大。相比之下,維持市場份額可能是短期內中國木質林產品加工企業較為實際的選擇;從長期來看,中國木質林產品加工企業必須加快產品升級、產業轉型的步伐,通過不斷提升產品技術含量和性能參數等方式,以匹配發達國家對高端產品需求,從而實現“市場潛力再造”。

(三)中國木質林產品對“一帶一路”沿線國家出口潛力

“一帶一路”沿線國家中,有12個國家屬于潛力再造型市場,6個屬于潛力開拓型市場,13個屬于潛力巨大型市場,說明“一帶一路”沿線國家從整體上來說出口潛力較大,表現出以下特征。

1. 潛力巨大型市場以中東歐國家居多

在潛力巨大型市場中,羅馬尼亞、希臘、波蘭、俄羅斯、土耳其、印度尼西亞、印度7個國家的貿易潛力值均小于0.5,說明中國與這7國還有超過一半的貿易潛力未開發,其中印度和俄羅斯更有80%的潛力等待挖掘。這些貿易伙伴的特征是經濟發展水平較高,具有較強的實際購買力,且印度尼西亞、羅馬尼亞、希臘、波蘭、俄羅斯還具有豐富的森林資源,可作為中國木材加工業的原料潛在來源。中國在拓展國際循環實踐中可重點關注這些市場,通過簽訂貿易協定、互認森林認證等措施促進雙邊木質林產品經貿發展。

2. 潛力開拓型市場以西亞國家為主

在潛力開拓型市場中,有5個西亞國家(伊朗、阿聯酋、科威特、阿曼、沙特)和1個東南亞國家(菲律賓)屬于貿易不足狀態。中國已順次超越了韓國、美國和日本,成為僅次于歐盟的西亞第二大貨物貿易伙伴,雙邊貿易具有良好基礎。中國與這些國家的貿易潛力值在0.8 ~ 1.2之間,也說明雙邊木質林產品貿易較為熱絡頻繁。但作為“西亞第二大貨物貿易伙伴”,西亞國家的木質林產品的貿易潛力未充分發揮,處于“貿易不足”狀態,尚有提升空間。中國與這些西亞國家拓展木質林產品貿易,一方面需要注重維持現有的積極因素(如保持主要產品的價格優勢),另一方面也要注重開拓新的積極因素(如針對這些市場的個性化需求對產品外觀、性能進行改善),以促進與這些國家的貿易。

3. 潛力再造型市場有可能成為競爭對手

目前有12個國家處于“貿易過度”狀態,中國對這些國家的實際出口已高于理論值,筆者分析原因如下:①個別國家國內戰爭、沖突頻繁(如緬甸、黎巴嫩、烏克蘭等),“重建?破壞?重建”循環推高了對中國木質林產品的需求;②一些國家正處于經濟高速增長階段(如馬來西亞、越南、柬埔寨等),國內大規模基礎設施翻新、居民改善居住條件等需求刺激了中國木質林產品出口,使實際購買力高于理論值。中國企業應謹慎對待出口額普遍超過理論值70%(T> 1.75)的“樂觀情景”,避免盲目擴產,需要引起注意的是:①按模型測算,與這些貿易伙伴擴大貿易規模的潛力已經完全發揮,繼續發掘這些國家市場潛力意義較小;②雖然越南、馬來西亞、柬埔寨、斯里蘭卡等國近年來對中國木質林產品的進口絕對額依然可觀,但也顯示出了下降趨勢,表明其國內的供給能力正在替代中國同類木質林產品。

四、結 論

首先,中國木質林產品傳統出口對象主要為歐美發達國家,這些市場的出口潛力幾乎已被開發殆盡。相比之下,“一帶一路”沿線多數國家的市場潛力有待進一步開發。在與傳統貿易伙伴的貿易水平逐漸趨于飽和、與歐美國家貿易摩擦愈加頻繁的背景下,必須重視開發“一帶一路”沿線國家的市場,以鞏固中國木質林產品在世界上的競爭優勢和市場地位,保障國際循環順暢。

其次,市場潛力測算結果表明,潛力巨大型市場以中東歐國家居多,潛力開拓型市場以西亞國家為主,可先易后難地考慮開發中東歐國家、西亞國家。中國企業在開發具體的出口木質林產品市場時,按重要性排序,應重點考慮對象國與中國的航運距離、人口、經濟發展水平、貿易自由度、與中國之間的班輪便利度。這些因素共同決定對象國是否值得長期培育市場,而代表當下實際購買力的對象國人均收入水平,恰恰是影響市場潛力最小的因素。

最后,需要重視可能成為競爭對手的國家。個別國家的潛力值測算結果顯示中國木質林產品對其出口額已超過理論值,如越南、馬來西亞、柬埔寨等,一方面說明這些國家進一步開發潛力的余地較小,另一方面也說明了這些國家強大且現實的國內需求。這些國家在供給端具有豐富的森林資源和較為廉價的勞動力,在需求端也具有巨大的國內市場,一旦其國內木材加工生產能力形成規模,將對中國的同類木質林產品出口造成沖擊。針對這些國家,中國一方面可以投資替代出口的方式,通過設備、技術輸出,在當地建廠以維持市場占有率;另一方面也應積極提升產品技術含量,通過提供其國內短期內無法生產的產品形成差異化競爭優勢。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

加油站服務指南(2021年8期)2021-11-04 08:19:06

學生天地(2020年22期)2020-06-09 03:07:52

青春期健康(2019年23期)2019-12-19 08:45:06

當代水產(2019年4期)2019-05-16 03:04:56

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

中國現當代社會文化訪談錄(2016年0期)2016-09-26 08:46:12

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

上海國資(2015年8期)2015-12-23 01:47:33