歐美日韓汽車芯片產業政策研究及啟示

2022-04-08 11:12:30張艷

汽車文摘 2022年3期

關鍵詞:汽車

張艷

(工業和信息化部裝備工業發展中心,北京 100846)

主題詞:汽車芯片 產業鏈 產業政策 產業鏈安全

CAN Controller Area Network ECU Electronic Control Unit OTA Over The Air Technology IGBT Insulated Gate Bipolar Transistor MCU Microcontroller Unit ASIL-D Automotive Safety Integrity Levels-D EV Electric Vehicle EDA Electronic Design Automation SoC System on a Chip

1 引言

隨著汽車電動化、智能化、網聯化快速發展,汽車電子架構持續演進,芯片對整車的重要性更加凸顯。一是以CAN 總線為主的分布式ECU(電子控制單元)功能進一步集成到域控制器甚至是車載計算機,需要更高的芯片處理能力和更多的芯片接口,芯片性能的好壞直接影響到域控制器和整車功能是否能實現。二是傳感器數量的增加、算法復雜度的提升、OTA軟件升級功能對芯片算力提出了更高要求。三是在汽車電子架構演進的基礎上,整車功能安全的保障通常要依賴相同或更高功能安全等級芯片的支持才能實現。

芯片尤其是高性能、高安全的芯片對整車的重要性,進一步提升了它在汽車產業鏈供應鏈中的地位,汽車芯片的穩定供應成為影響汽車產業鏈供應鏈自主可控的重要因素。全球半導體市場2019年銷售規模達4 183億美元,其中,汽車芯片市場規模達465億美元,歐洲、美國和日本分別占37%、30%和25%市場份額,中國公司僅占3%。

我國汽車關鍵系統芯片進口率超90%,IGBT 功率芯片進口率接近95%,而能滿足汽車功能安全等級ASIL-D 級要求的高端核心主控MCU 芯片基本依賴進口。受到疫情、寒潮、火災等外部因素影響,“芯片荒”自2020年下半年以來開始在全球蔓延,近期由于新型新冠病毒給東南亞的供應鏈帶來巨大沖擊,使原本就緊缺的汽車芯片供應雪上加霜,疊加半導體產品漲價、流通環節囤積居奇等不利因素,我國汽車芯片供應壓貨、斷貨等現象時有發生,加劇了我汽車產業鏈供應鏈斷裂的風險,嚴重影響了汽車產業安全。

本文聚焦研究歐美日韓汽車芯片產業促進政策,梳理發達國家汽車芯片產業鏈發展歷程和產業鏈發展框架和能力要素,包括稅收、研究、設計、認證與測試、知識產權保護和投資方面主要瓶頸要素,剖析我國汽車芯片產業面臨的問題,提出促進我國汽車芯片發展的產業對策建議。

2 歐美日韓汽車芯片產業促進政策

2.1 歐盟

今年全球芯片荒的持續沖擊,不僅造成歐洲新車銷量屢創新低,而且也暴露出歐洲依賴亞洲和美國芯片供應商帶來的危險,為減少對外部的依賴,歐洲正努力打造自己的半導體產業鏈。

2020年底,歐盟17國聯合發布了《歐洲處理器和半導體科技計劃聯合聲明》,旨在推動歐盟各國聯合研究及投資先進處理器及其它半導體技術。該聲明提出計劃在未來兩三年內投入1 450 億歐元(約合人民幣1.2萬億元)的資金,在2030年前歐盟半導體市場份額提升至全球20%。

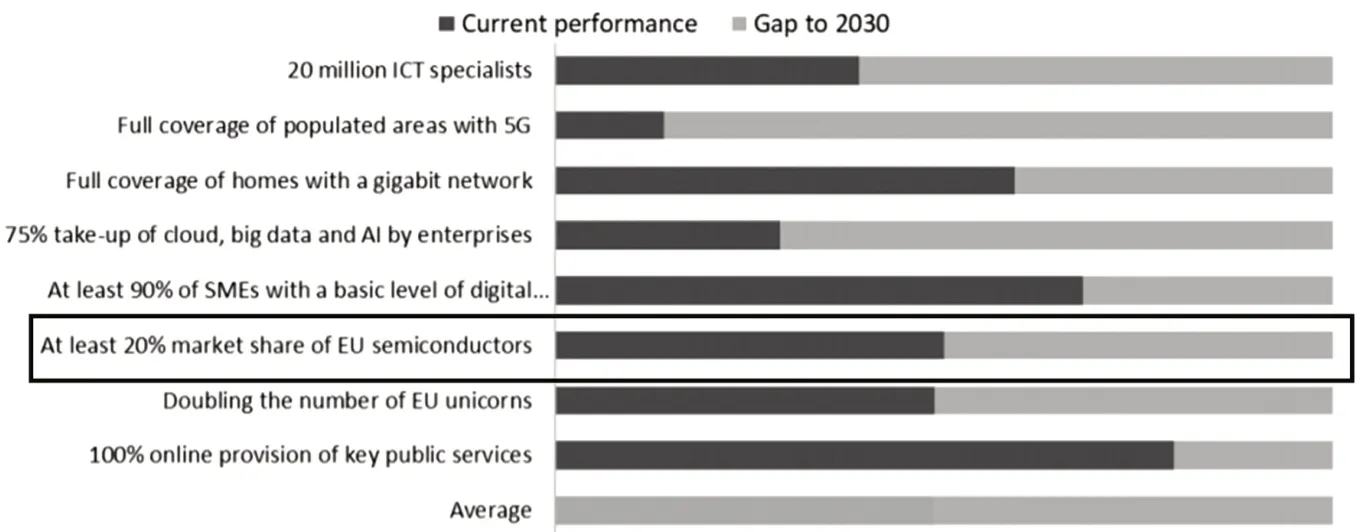

2021年3 月,歐盟發布了《2030數字指南針:數字十年的歐洲方案》(2030 Digital Compass:the European way for the Digital Decade),提出了歐洲數字化轉型的2030年目標,其中就包括在2030年前實現芯片產量增加一倍,先進芯片制造全球占比達到20%(圖1),以降低歐盟對美國和亞洲關鍵技術的依賴。

圖1 歐盟2030年數字10年和半導體發展目標[4]

2021年4 月,歐洲開始效仿美國,計劃拿出數百億歐元補貼邀請臺積電、三星、英特爾等企業赴歐建廠,在一定程度上提升本土的芯片制造業實力。同時,歐盟正考慮建立歐洲半導體聯盟的計劃,邀請包括ASML(阿斯麥爾)、恩智浦、ST(意法半導體)和英飛凌等在內的歐洲半導體巨頭加入,捆綁歐洲本土企業的利益,旨在全球供應鏈緊縮的情況下,減少對國外芯片制造商的依賴。同時,歐洲也正積極推出產業扶持政策,包括支持私營企業對微電子進行投資,涵蓋德國、法國、意大利和荷蘭等國,預計各國政府將根據企業需要投入150~500億歐元扶持相關產業。

而歐盟計劃于2022年推出的《歐洲芯片法案》(The European Chips Act)則將進一步把研究、設計和測試聯系起來,并協調歐盟和各國的投資,以期共同創建一個最先進的歐洲芯片生態系統,來確保芯片的穩定供應。

2.2 美國

美國以重整芯片供應鏈為核心,先后推出了一系列產業政策,借助撥款、稅收優惠等手段吸引芯片制造重回美國。

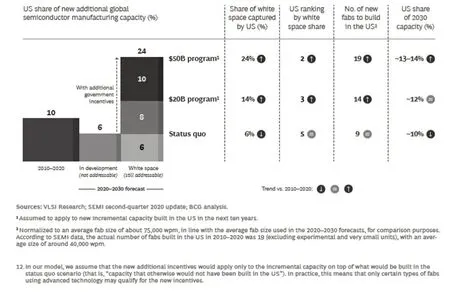

2020年9 月,SIA(美國半導體協會)與BCG(波士頓咨詢)發布了《政府激勵措施和美國在半導體制造業中的競爭力》報告,指出近年來美國的全球半導體制造份額直線下降,主要原因是競爭對手國家提出大量激勵措施,建議美國通過500億美元聯邦投資,未來十年本土建設19 家工廠,提升美國制造業地位(圖2)。今年,SIA接連發布了《在不確定時代加強全球半導體供應鏈》、《芯片:半導體產業對美國生產力及聯邦激勵將如何增加國內就業崗位》等多項報告,均在強調美國應加強發展本土生產芯片。

圖2 美國新政策舉措希望提升美國制造業地位[6]

2021年1 月,《美國芯片法案》獲得通過,作為2021財年國防授權法案的一部分,提出購買半導體制造設備及相關投資可獲得稅務減免,并要求聯邦撥款100億美元鼓勵半導體美國制造,成立“國家半導體技術中心”,鼓勵國防部、能源部擴大半導體投資。

2021年6 月,美國參院通過總額達2 500 億美元的《創新和競爭法案》,包括對芯片產業520 億美元的撥款。其中,包括390 億美元的生產和研發資金、105 億美元的項目實施資金,將用于支持未來5~7年內在美國本土建立7~10 個芯片制造廠。同時,美國參議院還提出了《促進美國制造的半導體(FABS)法案》,希望在《美國創新和競爭法案》520億美元投資基礎上,為半導體制造業提供25%投資扣抵稅額,以期縮小美國與東亞地區在半導體生產成本上的差距。

2021年9 月,美國商務部發出通知,要求全球半導體供應鏈主要企業在45天之內提供庫存、產能、原材料采購、客戶信息、銷售等相關信息,信息征集對象涵蓋整個半導體供應鏈,截至11月,已有70 多家實體向美國商務部提交半導體供應鏈相關信息,其中包括亞馬遜、思科、美光科技、臺積電、聯華電子、韓國SK 海力士、日本索尼半導體解決方案等知名企業。

2.3 日本

上世紀80年代后期,日本芯片在全球半導體市場所占份額一度超過50%,但近幾年來已萎縮至10%左右,且大多數企業僅能生產低端產品,其芯片60%以上依賴進口。日本政府為實現本國經濟的復興,高度重視被稱為“產業大米”的芯片產業的復興和穩定供給。

2021年3 月,日本產業經濟省宣布,將成立“半導體數字產業戰略研討會”來應對目前半導體短缺的嚴峻局面,6月,宣布確立了以擴大國內生產能力為目標的“半導體數字產業戰略”。根據“半導體數字產業戰略”,日本將加強與海外的合作,聯合開發尖端半導體制造技術并確保生產能力,優化本國半導體產業布局,加強產業韌性。

2021年9 月,日本政府召開增長戰略會議,確認了對半導體、電動汽車(EV)等多個領域追加支持措施的方針,將制定支持政策以引進海外半導體工廠,設立數萬億日元的半導體開發基金,并計劃為臺積電在日半導體研發撥款190 億日元,以拉攏臺積電等芯片廠在日設廠。

2021年11 月,日本《經濟安全保障推進法案》(暫定名稱)的框架浮出水面,法案突出在在中美圍繞經濟和技術領域博弈加大背景下,日本將為確保芯片的穩定供給、保護機密情報、防止技術外流等,推進國內法制建設,岸田內閣加速具體的立法工作,將明確規定加強芯片等國內生產基礎的援助制度,通過對投資建廠提供補助金等方式,吸引海外企業和日本企業回歸國內。

2.4 韓國

近年來,韓國的芯片產業取得了長足的發展,在存儲半導體、芯片設計、芯片制造等方面都位居全球前列,在內存芯片領域,韓國已占據統治地位,全球70%的內存芯片是三星、SK海力士生產的。三星電子作為全球第二大半導體制造企業,占全球代工市場份額約17%,僅次于臺積電。中國已成為韓國芯片的最大出口目的地之一,韓國政府高度重視芯片產業發展,韓國已成為當今全球芯片行業的大贏家之一。

2021年5月13日,韓國政府發布了“K-半導體戰略”,將在韓國本土規劃半導體產業集群,到2030年,將投資510萬億韓元,涉及半導體設計、原材料、生產、零部件、尖端設備等各環節,旨在主導全球半導體供應鏈。具體措施包括:第一,擴大稅收補貼。減免半導體企業40%~50%的研發投資稅金和10%~20%的設施投資稅金。2021年下半年至2024年期間,從事關鍵戰略技術大型企業的資本支出稅收優惠從最高3%提升到6%。第二,增加金融援助。將新設1 萬億韓元(約合57 億人民幣)的“半導體設備投資特別資金”,為企業設備投資提供長期低息貸款。第三,放寬化學物質限制。將降低化學物質、高壓氣體、溫室氣體傳播應用設備等半導體設施相關規定的門檻。第四,人才培養。到2031年,培養3.6萬名半導體人才并新設相關學科。

2021年11 月,韓國副總理提出“政府將動用一切力量推動半導體、未來汽車、生物健康三大創新增長產業的發展”,力爭在2025年前將這三大產業的競爭力提升至世界第一,并計劃明年向上述三大產業投資6.3萬億韓元(約合人民幣338億元),相關企業的稅收減免將擴大到10個百分點。

3 我國汽車芯片產業發展存在問題

我國作為全球最大的汽車生產和消費市場,汽車半導體市場也獲得快速發展的機遇。2019年我國汽車半導體產業總收入規模僅為10億美元左右,全球占比不到3%,自主汽車芯片產品尚無法滿足我國汽車產業規模需求,距離實現汽車芯片供應的自主可控還有較大差距。

(1)我國芯片產業鏈尚不完備,斷點明顯。主要表現為硅晶圓、光罩、光刻膠等半導體原材料嚴重依賴進口;芯片設計的EDA(電子設計自動化)仿真軟件基本被美國Synopsys、Cadence 和Mentor 等企業壟斷;芯片制造裝備本土化程度過低,全球90%以上的芯片制造裝備來自美、日、荷等十大半導體設備廠。

(2)汽車芯片投入產出比低,限制了供應鏈擴產積極性。相比于消費電子,車規級芯片對安全性要求更高,這就需要車用芯片有更長的使用壽命、更高穩定性和可靠性,在設計、生產方面也就有更為嚴苛的要求。在此背景下,汽車芯片投入大、難度高、回報周期長、市場前景不明確等特點,一定程度上造成了自主供應鏈擴產積極性低,產業新進入者少的現狀。

(3)國內車規級芯片的標準體系和測試能力欠缺,國際認證壁壘高。首先,我國汽車芯片標準制定剛剛開始,并未發布國家標準或行業標準,檢測認證無標準可依。

(4)我國集成電路行業的測試機構大部分為專業的消費類、工業類芯片測試機構,在汽車芯片的試驗項目覆蓋、測試向量覆蓋率等方面的符合性和測評能力尚有較大差距;而汽車行業的測試機構大部分為從汽車產品測試向汽車芯片產品測試領域延伸,對于芯片級測試評價還處于起步階段,我國還沒有形成能囊括“芯片級-系統級-整車級”的汽車芯片完整測試能力。

(5)汽車芯片的功能安全、可靠性等方面的認證測試完全由歐美機構掌控,認證流程繁瑣、時間長、成本高,導致汽車芯片產品的替換周期過長,不利于自主汽車芯片產品的推廣應用,認證測試壁壘已成為芯片企業進入汽車芯片市場的又一障礙。

4 政策建議

汽車芯片是汽車強國建設的關鍵基礎,近期的汽車芯片供應短缺既是全球共性問題,也反映出我國自主供給能力不足的深層次矛盾,需要統籌發展和安全,堅持遠近結合、系統推進,提升全產業鏈水平。

就近期而言,我們應著眼當前供應問題,加強各方協同聯動,實現信息互通共享,充分挖掘存量芯片和現有產能資源潛力,推動我國芯片企業優先滿足國內車企需求,優化車型排產計劃,努力保障產業平穩健康運行。保持與國際主流汽車芯片企業的良好合作關系,加強戰略合作,推動國際汽車芯片企業在國內設廠或建立聯合實驗室等,探索汽車芯片供應新途徑。

從長遠來看,完善如下戰略舉措。

明確國家頂層設計,把握新能源汽車與智能網聯汽車發展機遇,形成中國汽車芯片產業發展戰略、關鍵技術等層面的共識,完善跨部門的協同機制,依托現有部際協調機制,加強部門溝通協調,統籌資源、協同推進汽車芯片產業鏈建設,完善國產芯片產業化應用協同配套政策。加強與地方主管部門的協同,鼓勵創新配套支持政策,加大投資扶持力度,建立地方與行業、企業聯動的創新機制,探索產學研聯合創新及產業化應用新模式新機制。

匯集行業優勢資源,開展核心技術集中攻關。充分利用產業基礎再造、高質量發展專項、國家重點研發計劃等專項資金及地方力量,推動32位域控制MCU、車機高算力主控芯片(SoC)等車用半導體和元器件攻關突破,補齊短板,覆蓋關鍵門類,豐富車用半導體和元器件供給,攻克車規芯片設計、工藝封裝、評測認證、集成應用、標準制定等關鍵核心共性技術,逐步解決芯片“卡脖子”問題。梳理不同芯片的共性需求,開發定制化芯片,加大對頭部芯片企業重點扶持的力度,支持有基礎和優勢的企業做優做強,增強行業話語權。

從頂層設計層面研究汽車芯片的標準體系,根據產業實際需要和技術攻關需求,搭建面向國產汽車芯片的標準體系,出臺可客觀真實反映國產芯片性能的認證評價標準,為后續汽車芯片的研發、測試、認證、應用奠定基礎。鼓勵優秀企業、機構及行業組織建立研發與標準創新同步機制,推動科研、標準和產業一體化發展。支持產業鏈內企業提出標準建議,積極參與國際、國家、行業、地方和團體標準制定。

統籌規劃,跨部門、跨地區協調引導,跨領域、跨行業融合發展,加強本土汽車芯片產業鏈上下游之間的協調溝通,深化戰略合作,建立汽車行業與芯片行業深度合作、相互支持的良好生態系統。一方面,車企在關注汽車電子架構演進的同時,在整車設計階段便與芯片企業直接對話,充分溝通芯片算力、接口以及功能安全、網絡安全等需求,共建創新聯合體,以整車需求促芯片研發;另一方面,鼓勵芯片企業根據應用端需求提供差異化、定制化和高性價比的芯片及配套解決方案,使產業鏈供應鏈向高附加值延伸。此外,還要建立風險預警機制,增加產業鏈供應鏈的可視性,推動產業鏈各環節主體共同探索未來芯片發展方向及供應模式,增強抗風險能力。

充分利用高質量發展等專項資金,加快建立汽車芯片前沿技術服務平臺,發揮動力電池、智能網聯汽車等創新中心積極作用,聚焦汽車芯片鏈關鍵薄弱環節,協同開展技術研發及產業化應用工作。推動企業、第三方機構等牽頭,建立完整的汽車芯片通用測試能力和汽車控制、通訊芯片專用測試能力,搭建“芯片級-系統級-整車級”一站式汽車芯片測試評價平臺,協助國產汽車芯片實現法規認可的快速驗證。支持地方政府對接汽車行業國內外高端優質資源,創建一批以協同創新和產業孵化為目標的公共服務平臺,推進前沿技術創新以及成果轉化工作。

猜你喜歡

人民交通(2020年22期)2020-11-26 07:36:44

小學生優秀作文(低年級)(2020年4期)2020-07-24 08:31:08

汽車與安全(2019年9期)2019-11-22 09:48:03

汽車與安全(2019年8期)2019-09-26 04:49:10

汽車與安全(2019年5期)2019-07-30 02:49:51

汽車觀察(2019年2期)2019-03-15 06:00:06

汽車與新動力(2018年2期)2018-05-09 00:31:56

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50