2021-2022年度中國涂料行業市場分析報告(上)

2022-04-11 11:46:34祁璠

廣州化工 2022年6期

1 國內涂料行業發展綜述

1.1 國內涂料行業發展格局和趨勢

由圖1可知,廣東省作為中國涂料第一大省,產量遙遙領先其他省份和地區。上海市和江蘇省產量不相上下。2021年僅廣東省、江蘇省和上海市三個省份和地區涂料產量已經占據全國產量的45.8%。其中,廣東省涂料產量同比減少35.2%,上海同比減少13.6%,需重點關注。四川、湖南、河南和安徽占據涂料產量第二梯隊,其中湖南省和安徽省表現搶眼,同比增長分別為6.2%和5.8%。

圖1 2021年全國各大省份涂料產量及占比圖

圖2 2020年和2021年涂料產量區域占比

2021年涂料區域產量占比和2020年相比有部分變化,主要生產區域華東、華南小幅下降主要原因是廣東省和上海市產量較去年同比下降。華中和西南地區產量占比增加明顯,主要是由于湖南和四川新增產能增加發展平穩,西北地區和東北地區涂料產業發展仍持續弱勢。

華南、華中與華東地區涂料產量總和占全國的84.61%,涂料行業的發展與所在地區上下游產業市場成熟程度、資金與人才儲備等綜合因素息息相關,總體而言,涂料行業供應分布格局仍然與我國宏觀經濟分布格局保持一致。

1.2 國內涂料現階段發展特點

面對日趨嚴格的環保政策,不管是涂料原材料供應商,還是涂料生產企業、涂裝設備,涂裝設備生產企業,正圍繞水性涂料等環保產品加快轉型發展。隨著國家環保政策逐步從嚴,人民環保意識不斷加強,對具有環保性能的涂料需求增加,加上國內涂料企業不斷研發新技術,水性涂料整體產量有所增加,目前水性涂料占整體涂料總產量的比重在30%~40%之間。。

圖3 2007-2022年涂料總量變化和細分領域涂料占比變化

1.3 國內涂料行業發展環境分析

1.3.1 宏觀經濟及政策

2021年第三季度我國國內生產總值為823131億元,比上年同期增長9.8%,環比上個季度增長0.2%。預計2022年GDP為1216284億元左右,比上年同期增長1.2%。

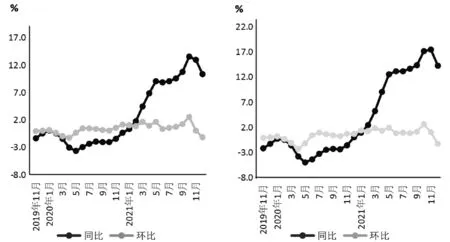

2021年12月份,全國工業生產者出廠價格同比上漲10.3%,環比下降1.2%。其中,原材料工業價格較上個月環比下降1.7%,與涂料行業相關的化學原料和化學制品制造業環比下降1.7%,同比上漲20.5%。工業生產者購進價格同比上漲14.2%,其中,化工原料類價格同比上漲20.5%,環比下降1.7%。

圖4 工業生產者出廠和購進價格的漲跌幅

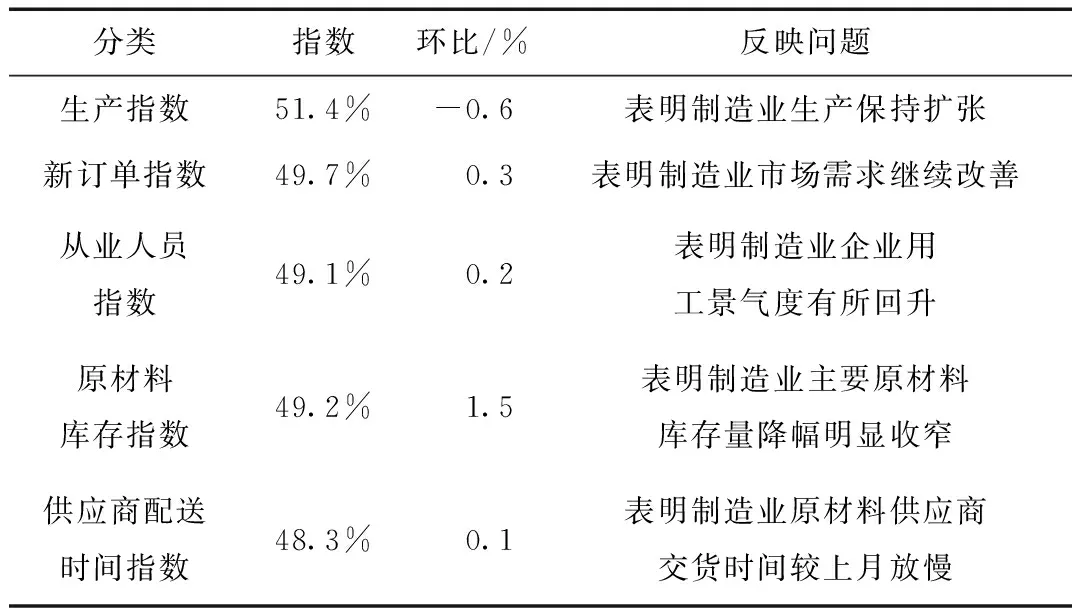

2021年12月份,中國制造業采購經理指數(PMI)為50.3%,比上月上升0.2個百分點,高于臨界點,制造業景氣水平繼續回升。

表1 2021年12月制造業分類指數說明

我國經濟保持穩定恢復,實體經濟繼續加強,積極變化逐步增多。但是,國際環境更趨復雜嚴峻,國內疫情散發影響仍在持續,供給和需求仍面臨較多制約。接下來,要全面貫徹落實黨的十九屆六中全會和中央經濟工作會議精神,堅持穩字當頭、穩中求進,著力穩定宏觀經濟大盤,完整、準確、全面貫徹新發展理念,加快構建新發展格局,大力推動高質量發展,努力保持經濟運行在合理區間,確保經濟行穩致遠。

22021年中國涂料供應回顧分析及2022年預測

2.1 涂料行業供應市場格局回顧

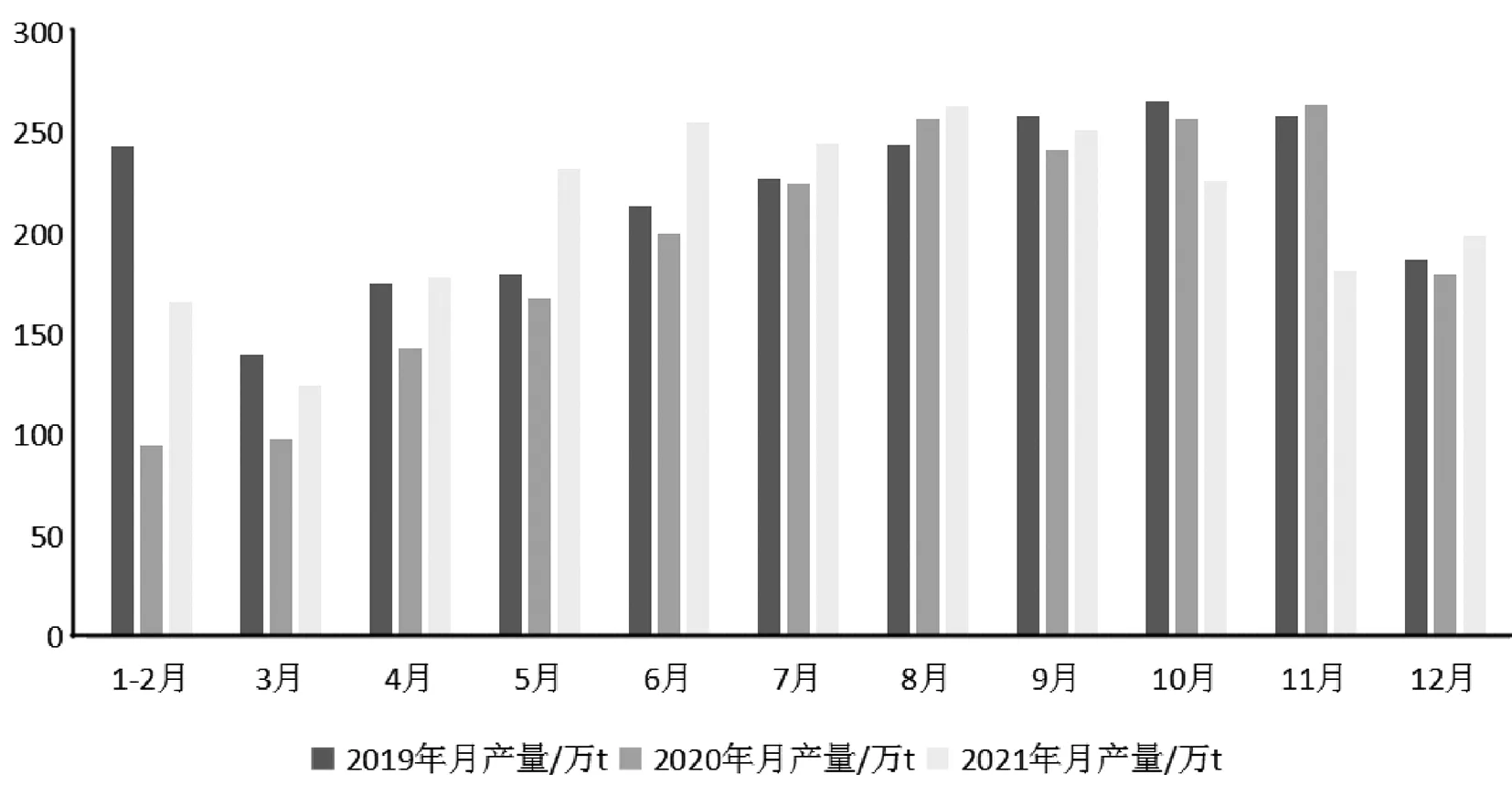

2021年中國涂料行業總產量為2324.3萬噸左右,比去年同期增加195.5萬噸,同比增加9.2%。

從圖5中各個月的產量比較可以看出,2021年以來,新冠肺炎疫情帶來的不利影響,幾乎每個月的產量較2021年都有不同程度的減少或小幅增長。

圖5 2019-2021年全國涂料累計產量數據統計

2.2 涂料行業細分領域分析

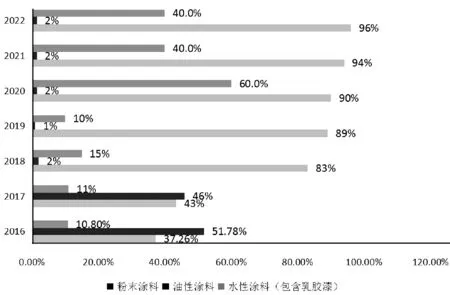

在日趨嚴厲的環保政策下水性涂料發展加快增長,傳統的溶劑型涂料比重逐步下降,而水性涂料發展是大趨勢,2021年涂料總產量為2128.8萬噸左右,按照環保型涂料占比48%計算,當前環保型涂料約1021.824萬噸左右。假設涂料產量年均復合增速7%,到2022年溶劑型涂料占比降至40%,則替代空間約851.52萬噸左右,環保型涂料需求較大。另一方面,水性和粉末等環保型涂料需要解決高性能配方、配套施工技術以及應用推廣等問題,因此產品結構整合周期可能較長。

圖6 2016-2022年細分領域涂料占比變化圖

2.3 涂料行業供應市場格局預測

2021年以來,我國涂料主營業務收入有下行趨勢。2021年全行業主營業務收入2000億元左右。業務收入降低主要原因為:2021年受新冠狀病毒肺炎疫情持續影響之下,工廠開工率受到嚴重影響,上下游市場需求明顯受壓。預計2021年主營業務收入同比2021年大幅增長,主營業務收入在2700億元左右。

3 2021年中國涂料需求回顧分析及2022年預測

3.1 涂料行業需求市場格局回顧

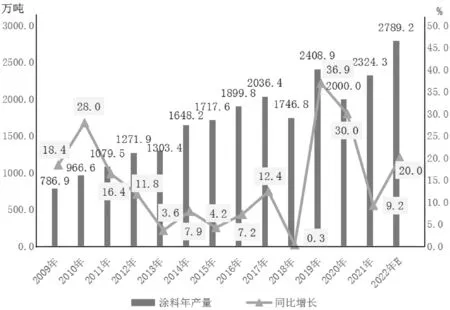

由圖7可以看出,2009-2021年整體呈現逐年上升的趨勢,但增長速度有所減緩。2010年涂料產能釋放,產量大幅增長。2011年之后,涂料增長速度震蕩下行并在2018年達到最低值。2013-2018年涂料行業整體增長速度趨緩并有平穩運行的趨勢。2021年受新冠狀病毒肺炎疫情持續影響之下,工廠開工率受到嚴重影響,上下游市場需求明顯受壓。2021年涂料產量在2128.8萬噸左右,有所下降,預計2022年上半年涂料產量在2789.2萬噸左右。

表2 2008-2021年涂料年產量變化

圖7 2009-2021年涂料產量情況及預測

3.2 涂料銷量統計及2022年預測

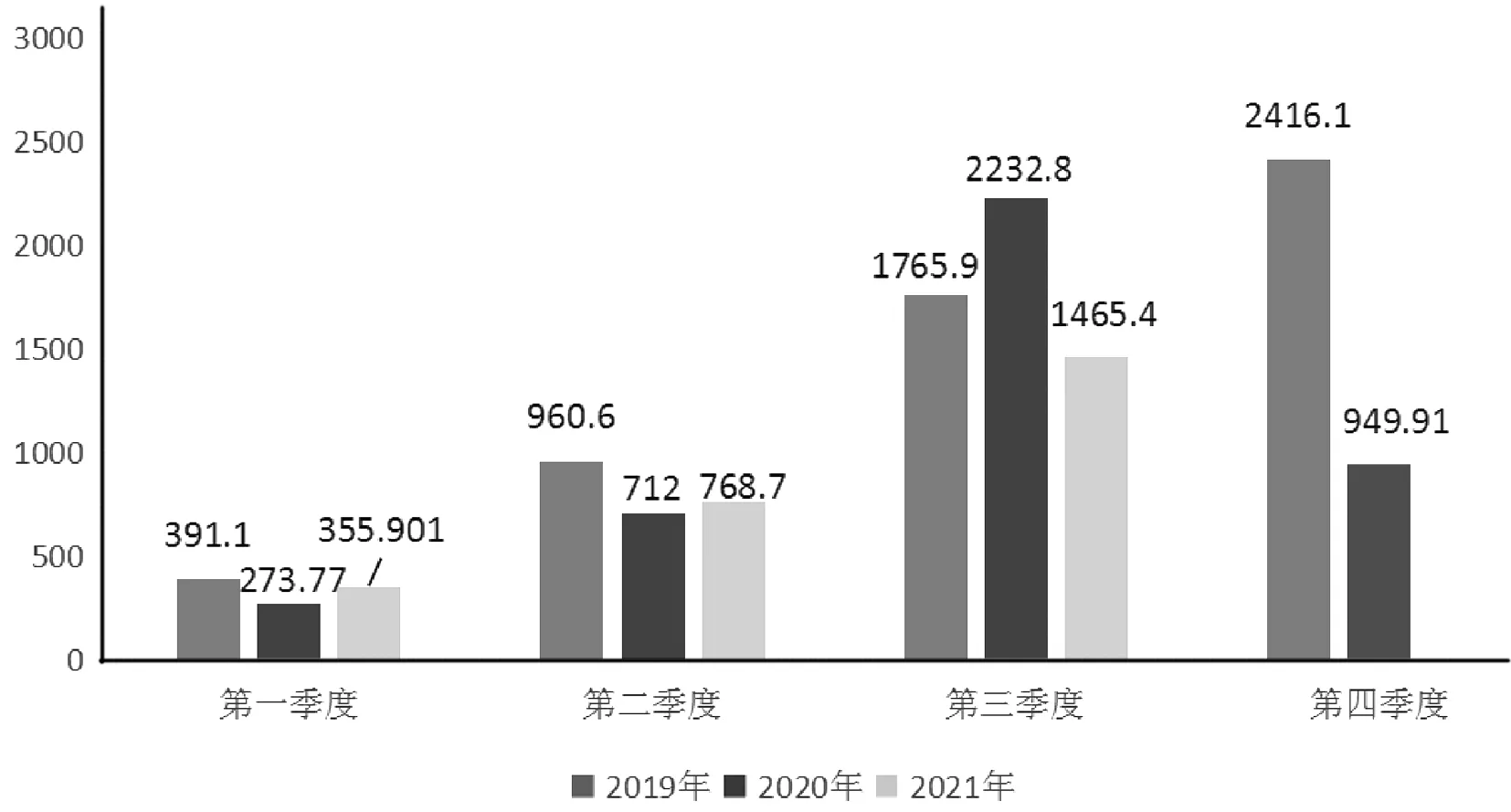

2021年第三季度我國涂料累計銷售量1465.4萬噸左右;產銷率120.57%。

2021年第三季度,市場經濟回緩較2020年度升溫較快,受海外疫情嚴重牽制,全球經濟很難快速發展,預計2021年持續2020年第四季度的發展。新冠疫情沖擊,抑制了原油的需求,再加上地緣政治、宏觀形勢等多重因素影響,原油行情大幅下跌。多行業受此波及后,盡管2020年工業企業利潤狀況明顯恢復向好,但總體看,受新冠肺炎疫情沖擊影響,市場需求依然偏弱,企業生產經營仍然面臨不少困難。

圖8 2019-2021年各季度累計銷售量

2021年累計銷售量較去年雖有所減少,整年的趨勢是逐步遞增的,也說明了今日不僅將同等于涂料產量的產品數量銷售出去,也將之前留存的商品部分庫存售出。從期末庫存比年初的增減數量上面也可以看到,庫存情況在減少,說明了涂料產業總體發展在一定程度上減弱了產能過剩的發展常態從而呈現出愈加健康的發展趨勢,預計2022年第一季度涂料累計銷售量264.24萬噸左右。

表3 2018-2021年各季度累計銷售量

3.3 涂料市場銷售額區域分布情況

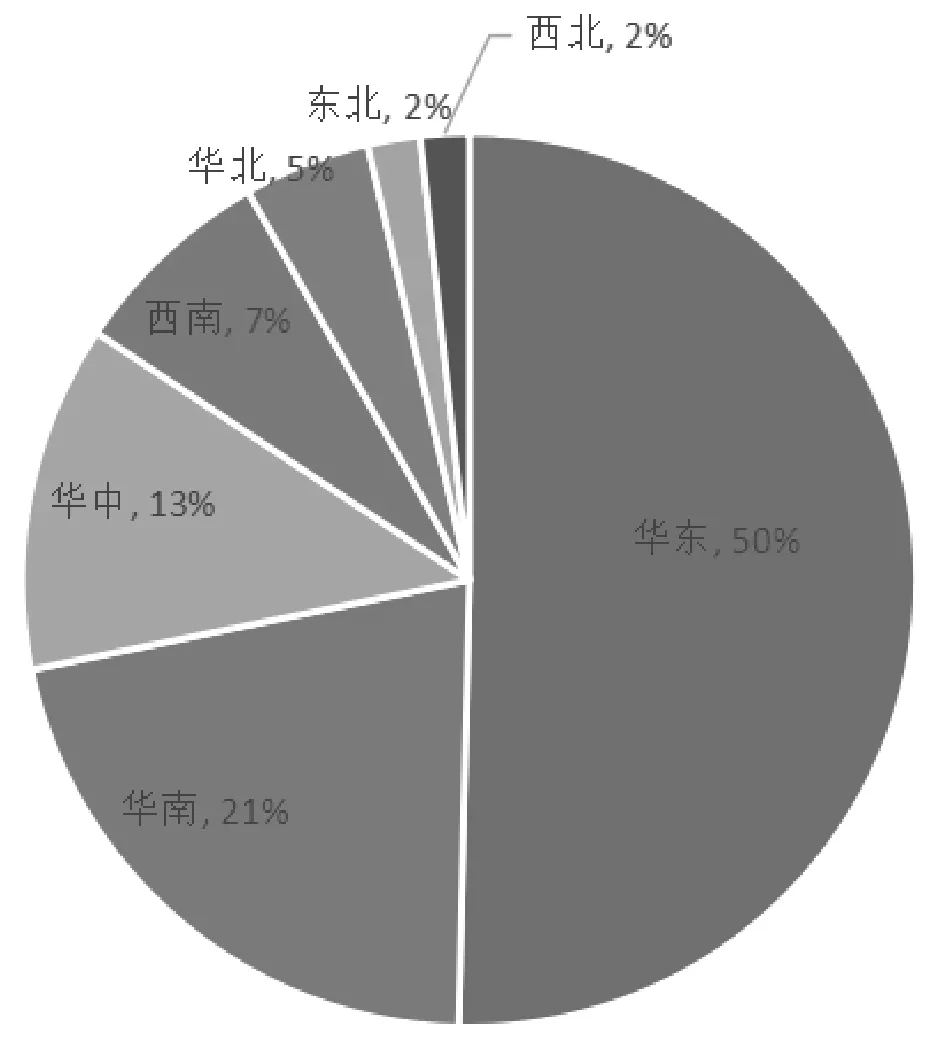

2021年全國各省市銷售份額分布情況與產量分布情況大體相當。華東、華南及華中地區三個地區的主營業務收入總和占全國的85%。華南地區雖有廣東省作為產量第一大省,但由于廣東省以民族企業為主,且主要經營品種以建筑涂料為主而華東地區的上海市作為眾多外資企業的總部,且大部分都為規模型企業。主要經營品種為工業涂料。因此使得華東地區銷售額大大高于華南地區。

圖9 2021年涂料銷售份額區域占比

涂料行業分布仍然與我國宏觀經濟分布格局保持和地區的經濟實力和人才儲備等也保持高度一致。

3.4 涂料行業需求市場格局預測

2021年受新冠狀病毒肺炎疫情持續影響之下,工廠開工率受到嚴重影響,上下游市場需求明顯受壓,不但對涂料生產企業產生一定影響,對下游應用行業影響更為明顯,年初訂單量增長緩慢,使得今年銷量同比有所下降。預計2022年疫情好轉及涂料使用量激增的情況下,增速會有所回升。隨著環保高壓倒逼行業綠色轉型和技術創新,綠色發展已成共識,環境友好型產品發展空間較大,將成為2022年上半年的增長點。預測全球涂料需求量將以每年3.7%的速度增長,而中國涂料需求量將以5%的比全球平均增長速度的速度增長。預計到2022年上半年,中國涂料市場需求在3080萬噸左右。

4 2021年中國涂料原材料市場分析及2022年預測

4.1 國內原料總體供需狀況分析

總的來看,工業企業利潤繼續保持較快增長,行業均衡性也有所改善,但成本壓力仍然較大,下游行業利潤改善還需進一步鞏固。保供穩價政策效果持續顯現,疊加原油等部分國際大宗商品價格走低影響,工業品價格有所回落。

4.2 涂料原材料-環氧樹脂分析

4.2.1 涂料原材料環氧樹脂供應分析

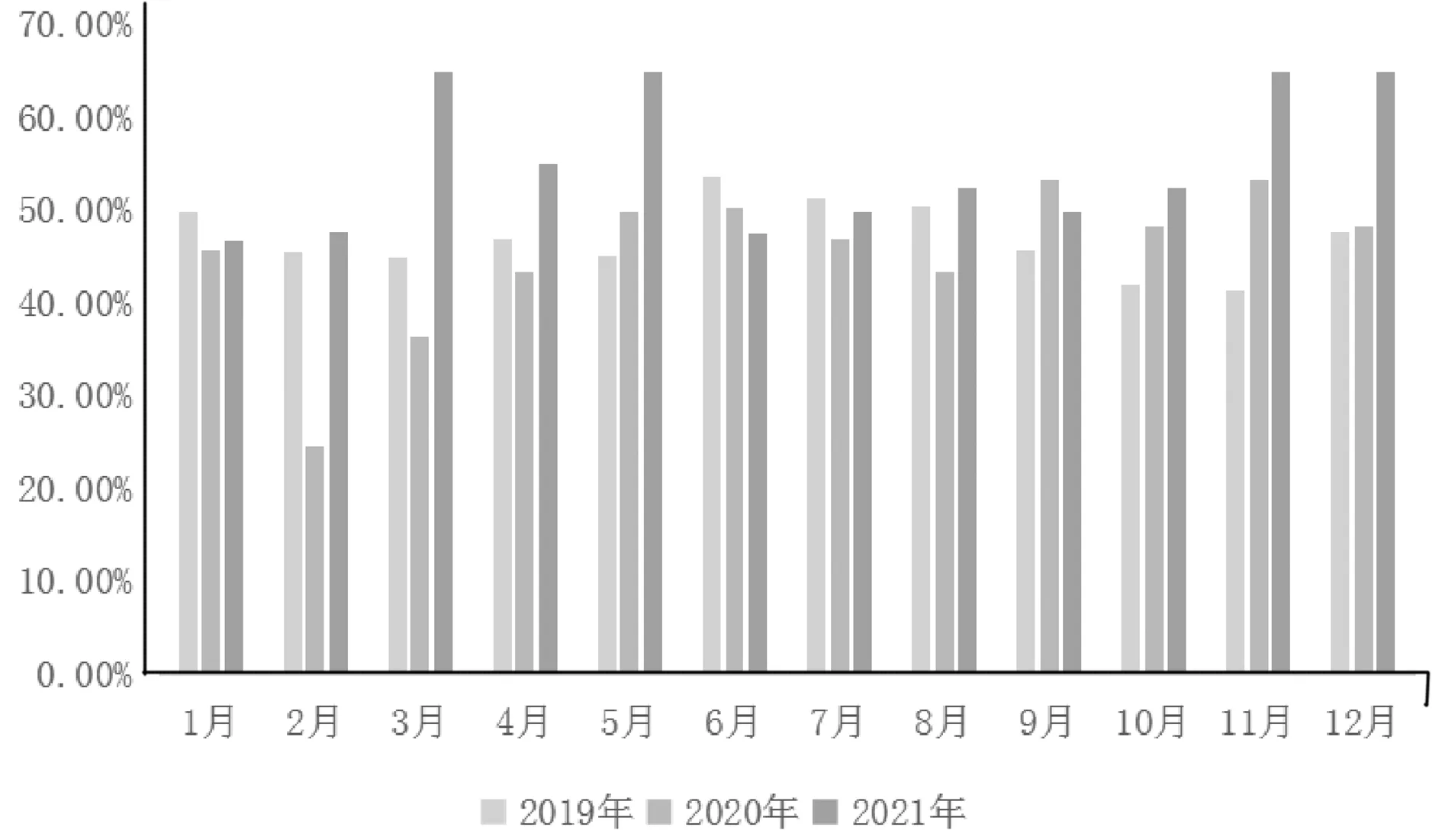

圖10 2019-2021年環氧樹脂開工率月度數據統計

據廣化交易不完全統計,2021年國內環氧樹脂開工率56%左右。

圖11 2019-2022年國內環氧樹脂產能、產量

從國內環氧樹脂的生產規模來看,2020-2021年,國內環氧樹脂產量規模呈現波動變化,2021年國內環氧樹脂產量為134萬噸左右,同比增長4%。預計2022年國內環氧樹脂產量約為202萬/噸左右。

4.2.2 涂料原材料環氧樹脂價格分析

2021年4月份國內環氧樹脂刷新了一個新峰值,國內各大原料暴漲,成本壓力下加之出口訂單的增加,供應面緊張局面更加嚴峻,在如此利好局面下,國內廠家對外報盤不斷攀升。6月中旬原料面持續走低直至7月中旬,需求偏弱維持,成本面亦缺乏利好支撐。8月底至9月底,原料面大幅走漲,供應面存利好指引,持貨商挺價情緒或有所提升,市場價格堅挺向上,漲勢雖不及4月份但也是近年來第二個高峰值。臨近年末原料持續下滑,受下游需求低迷拖累,市場貨源消化緩慢,加之廠家年底回籠資金,出庫存為主,市場成交受挫,導致場內觀望心態較濃,偏空情緒占據。

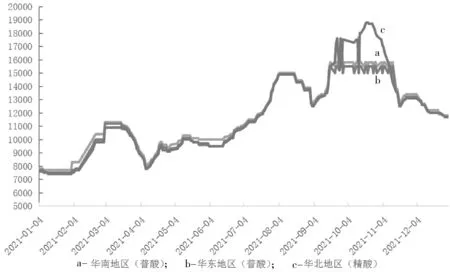

圖12 2019-2021年國內環氧樹脂市場價格走勢

4.2.3 涂料原材環氧樹脂2022年預測

臨近年末整體國內環氧樹脂市場現貨供應充足。隨著近期下游廠家年前備貨補貨量增加,環氧樹脂短期內重心上行為主,持續關注市場消息面指引,國內疫情反復,加之北方寒潮物流受限,整體漲幅不大,預計2022年國內環氧樹脂市場短期窄幅上行,上行幅度有限。

4.3 涂料原材料-聚氨酯分析

4.3.1 涂料原材料聚氨酯供應分析

圖13 2019-2022年國內聚氨酯產量

連續幾年,國內聚氨酯產品以優越性及節能環保的特性,其應用規模不斷擴大,市場需求也將不斷增加,國內聚氨酯不斷擴張。2021年國內聚氨酯產量約為1514萬噸左右,同比上升3%,受下游需求面偏弱影響,上游供應增長趨緩,產量位于三大合成材料(PP、PVC、PE)之后。預計國內聚氨酯2022年產量約為1559萬噸左右。

4.3.2 涂料原材料聚氨酯價格分析

BDO,2021年整年BDO市場漲勢過猛。在國內疫情可控下,BDO國內市場價格漲至3萬,推漲至近10年來最高點,利潤也增長十幾倍。自2020年下半年BDO下游PTMEG到氨綸產業鏈都十分火爆,也使得其對BDO的消耗量長期居于高位,BDO工廠在經歷了上半年長期的低位負荷后下半年訂單交付能力較弱,始終維持交付前期訂單狀態。這也是自年底BDO價格開始上行的背景因素,場內貨源供應相對偏緊。此后BDO主力下游PTMEG維持高負荷運行,PBT、GBL等依賴出口的行業亦有產能釋,供應顯緊下價格強勢上漲,截至12月31日,華東地區貨源桶裝出庫價格在30400~30600元/噸。

表4 涂料原材料聚氨酯價格對比 (元/噸)

DMF,國內DMF在2021年無新增產能,自2020年浙江江山化工裝置關停,供需面改善,而國內外市場需求穩定恢復,DMF市場呈現供需弱平衡狀態,且階段性供不應求局面頻現,導致價格一路攀升,盈利水平暴增,從近幾年來看,2021年DMF市場走勢較為強勢,銷售價格及行業利潤均創出歷史新高,截至12月31日,華東地區出廠價16400元/噸。

以上是漲勢較為突出的兩個產品,己二酸、丁酮、TDI、聚合MDI市場整體僵持盤整運行。

純MDI、硬泡聚醚、軟泡聚醚、PO整體表現不盡人意,2021年國內軟泡聚醚市場先揚后抑,受國內經濟持續復蘇及外圍原油強勢走高影響,年內市場整體表現尚可,但四季度出現明顯回落。年初,成本端支撐之下,國內聚醚市場高位震蕩后走弱。二季度利空因素多導致市場下行趨勢,終端行業淡季,高價看跌心態跟進動力不足,海外需求疫情影響船運成本增加,出口逐漸縮減,國內新裝置陸續放量,供過于求局面更為明顯,整體市場供需矛盾加重呈現跌勢。伴隨市場進入下半場,國內部分地區疫情反撲,部分原料端環氧丙烷裝置集中檢修,成本面帶動市場上漲。但國內終端需求謹慎伺機補倉,出口方面因國際集裝箱班輪市場火爆,一艙難求、一箱難求、運價持續上升訂單積極性不佳,整體需求動力不足。傳統旺季的到來也沒有得以改善,價格南低北高,整體出貨乏力。整體來看價格差較以往大幅收窄。

4.3.3 涂料原材料聚氨酯2022年預測

就目前國內經濟恢復穩定,國內建材、氨綸、合成革及汽車船舶等聚氨酯下游產品的產量均居世界首位,在政府大力推廣水性涂料、實施建筑節能新政策等措施,給聚氨酯產業帶來了市場機遇,預計2022年國內聚氨酯市場短期受國內疫情反復,以及冬奧會馬上舉行,整體暫無有效利好提振,盤整觀望運行。

4.4 涂料原材料-丙烯酸及酯分析

4.4.1 涂料原材料丙烯酸及酯供應分析

圖14 2019-2022年丙烯酸及酯產量

國內丙烯酸及酯行業起步晚,受技術、原材料等因素影響,行業企業數量較少,近幾年國內已出現供過于求的局面。2021年國內丙烯酸及酯產量約為772萬/噸左右,同比上升20%,預計2022年國內丙烯酸及酯產量約為926萬/噸左右。

4.4.2 涂料原材料丙烯酸及酯價格分析

圖15 2021年國內丙烯酸主流地區價格走勢

國內丙烯酸及酯在2021年水漲船高,年內丙烯酸及酯年內市場價格退漲明顯,各個廠家盈利豐厚。

在2021年兩油突破80美元/桶,處于7年來的歷史高位。原油堅挺向上對化工成本存利好面。國內經濟恢復穩定,國內化工行業在宏觀經濟利好下順勢走漲,整體進入堅挺向上行情。原料面丙烯還是丁醇都不同程度的表現偏強,尤其是丁醇市場爆發了十年不遇的漲幅,原料面利好對酸酯有明顯的拖動。以及歐美地區疫情影響海外部分酸酯裝置受到不可抗力的影響,導致國內出口量明顯增加,多種利好因素下丙烯酸及酯市場震蕩明顯,堅挺向上。

4.4.3 涂料原材料丙烯酸及酯2022年預測

國內疫情多點散發,各地區各部門統籌推進疫情防控和保供穩價,原油市場降至65美元/桶附近,大宗商品避險情緒升溫。臨近年末場內謹慎觀望情緒加重,市場價格疲軟走跌,預計2022年第一、二季度延續弱勢運行。

對中小企業持續形成擠出效應。

(廣州化工交易中心資訊分析師 祁 璠)

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52