種植業(yè)保險(xiǎn)保費(fèi)補(bǔ)貼效果評(píng)估

2022-04-11 13:09:56李士森吳海平

周 明 李士森 吳海平

(河北省教育廳1) 河北石家莊 050000 石家莊鐵路職業(yè)技術(shù)學(xué)院2) 河北石家莊 050000河北經(jīng)貿(mào)大學(xué)3)河北石家莊 050000)

1 問(wèn)題的提出及文獻(xiàn)回顧

農(nóng)業(yè)保險(xiǎn)是轉(zhuǎn)移和分散農(nóng)業(yè)風(fēng)險(xiǎn)的重要手段(張躍華,2007),是世貿(mào)組織允許各國(guó)支持農(nóng)業(yè)的“綠箱政策”(王克,2014),已經(jīng)成為我國(guó)支持農(nóng)業(yè)的主要政策內(nèi)容。然而國(guó)內(nèi)外的理論研究和發(fā)展經(jīng)驗(yàn)證明,沒(méi)有政府的財(cái)政補(bǔ)貼,農(nóng)業(yè)保險(xiǎn)難以持續(xù)和發(fā)展(庹國(guó)柱,2004)。沒(méi)有保費(fèi)補(bǔ)貼時(shí)(2006年前),我國(guó)農(nóng)業(yè)保險(xiǎn)的發(fā)展基本處于停滯狀態(tài),2007年實(shí)施農(nóng)業(yè)保險(xiǎn)保費(fèi)補(bǔ)貼政策后,我國(guó)農(nóng)業(yè)保險(xiǎn)保費(fèi)收入和賠付額度都有了飛躍式的發(fā)展。2006年我國(guó)農(nóng)業(yè)保險(xiǎn)保費(fèi)收入僅8.6億元,為2007年保費(fèi)收入的16.6%。從2007年開(kāi)始,我國(guó)農(nóng)業(yè)保險(xiǎn)在各項(xiàng)財(cái)稅政策的支持下快速發(fā)展,保費(fèi)收入從2007的51.84億元增長(zhǎng)至2021年的965.18億元,增長(zhǎng)了17.62倍。

盡管在保費(fèi)補(bǔ)貼政策的推動(dòng)下,我國(guó)形成了世界第二大農(nóng)業(yè)保險(xiǎn)市場(chǎng),但我國(guó)全國(guó)范圍內(nèi)的累計(jì)賠付金額遠(yuǎn)低于政府補(bǔ)貼金額(根據(jù)統(tǒng)計(jì)數(shù)據(jù),歷年累計(jì)賠付金額僅占各級(jí)政府累計(jì)補(bǔ)貼金額的約85%),存在財(cái)政補(bǔ)貼資金的較大耗散,因此保費(fèi)補(bǔ)貼的效率逐漸受到人們的質(zhì)疑,甚至批評(píng),認(rèn)為保費(fèi)補(bǔ)貼的一部分財(cái)政資金成為農(nóng)業(yè)保險(xiǎn)機(jī)構(gòu)利潤(rùn),而近年來(lái)參與農(nóng)業(yè)保險(xiǎn)機(jī)構(gòu)數(shù)量的不斷增加(到2021年已經(jīng)增長(zhǎng)至30余家)似乎更加證實(shí)了人們對(duì)保費(fèi)補(bǔ)貼實(shí)際效果的懷疑。財(cái)政部早在2011年(財(cái)金[2011]73號(hào))就要求提高財(cái)政資金使用效益,并科學(xué)地評(píng)價(jià)農(nóng)業(yè)保險(xiǎn)保費(fèi)補(bǔ)貼的績(jī)效水平。2021年國(guó)家為進(jìn)一步做好農(nóng)業(yè)保險(xiǎn)保費(fèi)補(bǔ)貼工作,提升財(cái)政資金使用績(jī)效,推動(dòng)農(nóng)業(yè)保險(xiǎn)加快高質(zhì)量發(fā)展,修訂了《中央財(cái)政農(nóng)業(yè)保險(xiǎn)保費(fèi)補(bǔ)貼管理辦法》。

綜合相關(guān)研究,我們認(rèn)為:(1)數(shù)據(jù)包絡(luò)分析法側(cè)重于比較不同地域保費(fèi)補(bǔ)貼資金的使用效率,較少涉及保費(fèi)補(bǔ)貼和農(nóng)業(yè)保險(xiǎn)發(fā)展規(guī)模之間的彈性關(guān)系,無(wú)法準(zhǔn)確預(yù)測(cè)保費(fèi)補(bǔ)貼增加后農(nóng)業(yè)保險(xiǎn)的發(fā)展程度;而普通的OLS和面板數(shù)據(jù)模型的側(cè)重于均值估計(jì),難以進(jìn)行效率比較,無(wú)法根據(jù)效率水平的改變提出有針對(duì)性的政策建議;(2)農(nóng)業(yè)保險(xiǎn)的對(duì)象包括種植業(yè)、畜牧業(yè)、林業(yè)和漁業(yè)保險(xiǎn),現(xiàn)有文獻(xiàn)中將農(nóng)業(yè)保險(xiǎn)作為一個(gè)整體進(jìn)行研究,未對(duì)保險(xiǎn)對(duì)象進(jìn)行區(qū)分,然而不同對(duì)象的保險(xiǎn)具有不同的發(fā)展規(guī)律,現(xiàn)有文獻(xiàn)的研究方法可能對(duì)補(bǔ)貼效率評(píng)價(jià)的準(zhǔn)確性造成影響。因此,本文利用面板分位數(shù)模型研究我國(guó)年種植業(yè)保險(xiǎn)保費(fèi)補(bǔ)貼對(duì)種植業(yè)保險(xiǎn)保障水平的促進(jìn)作用。

2 模型設(shè)定和數(shù)據(jù)說(shuō)明

2.1 變量與模型的設(shè)定

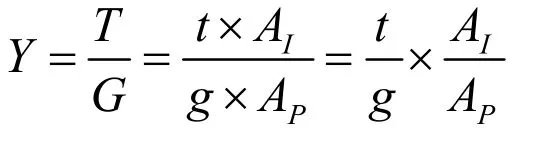

現(xiàn)有研究中選擇了不同的農(nóng)業(yè)保險(xiǎn)發(fā)展指標(biāo),包括保險(xiǎn)深度、保險(xiǎn)密度、保費(fèi)收入、賠款支出以及農(nóng)戶參與率等。本文認(rèn)為,國(guó)家實(shí)行保費(fèi)補(bǔ)貼政策推動(dòng)農(nóng)業(yè)保險(xiǎn)發(fā)展的根本目的在于為國(guó)家穩(wěn)定提供風(fēng)險(xiǎn)保障,即通過(guò)規(guī)避和轉(zhuǎn)移農(nóng)業(yè)風(fēng)險(xiǎn),為農(nóng)村經(jīng)濟(jì)發(fā)展提供風(fēng)險(xiǎn)保障,達(dá)到穩(wěn)定農(nóng)業(yè)生產(chǎn)和保障糧食安全的目的,因此我們選擇種植業(yè)保險(xiǎn)的保障水平,即利用種植業(yè)保險(xiǎn)為種植業(yè)總產(chǎn)值提供的總風(fēng)險(xiǎn)保障金額作為衡量我國(guó)種植業(yè)保險(xiǎn)發(fā)展的衡量指標(biāo),并將保障水平進(jìn)一步分解為保障廣度和保障深度,更加深入分析種植業(yè)保險(xiǎn)保費(fèi)補(bǔ)貼的作用。種植業(yè)保險(xiǎn)保障水平的定義式為:

(1)人均收入。種植業(yè)保險(xiǎn)是為種植業(yè)收入提供風(fēng)險(xiǎn)保障,因此農(nóng)民種植業(yè)收入水平是影響其發(fā)展規(guī)模的重要因素,農(nóng)民的收入包括工資性收入、經(jīng)營(yíng)性收入、財(cái)產(chǎn)性收入和轉(zhuǎn)移性收入,本文選取與種植業(yè)收入最相關(guān)的“農(nóng)村居民可支配經(jīng)營(yíng)性收入”代表農(nóng)村農(nóng)民的收入水平。

(2)教育水平。農(nóng)民的受教育水平在一定程度上影響這種植業(yè)保險(xiǎn)的推廣進(jìn)程(侯玲玲,2010),本文參照白雪梅(2004)的方法,按照:文盲、半文盲為1年,小學(xué)為6年,初中為9年,高中和中專為12年,大學(xué)(包括大專、本科和研究生)為16年的方法換算為人均受教育年限代表各省農(nóng)村居民的教育水平。

(3)成災(zāi)率。受自然災(zāi)害影響嚴(yán)重,尤其是上一年度經(jīng)歷過(guò)災(zāi)害性損失的農(nóng)戶更愿意購(gòu)買種植業(yè)保險(xiǎn),因此本文將各省成災(zāi)面積與種植面積的比例定義為種植業(yè)的成災(zāi)率,表征各省的災(zāi)害程度。

2.2 數(shù)據(jù)說(shuō)明

本文采用2007—2015年31個(gè)省域的平衡面板數(shù)據(jù),樣本量共計(jì)279個(gè)(目前能夠公開(kāi)獲取到的各省保費(fèi)補(bǔ)貼數(shù)據(jù)截止到2015年,因此本文以2007~2015年的數(shù)據(jù)為樣本進(jìn)行實(shí)證研究)。各地區(qū)經(jīng)濟(jì)發(fā)展數(shù)據(jù)(農(nóng)村居民平均受教育年限、農(nóng)村居民人均可支配經(jīng)營(yíng)性收入、農(nóng)作物播種面積以及受災(zāi)面積)通過(guò)綜合和整理《中國(guó)勞動(dòng)統(tǒng)計(jì)年鑒》、《中國(guó)人口統(tǒng)計(jì)年鑒》以及《中國(guó)統(tǒng)計(jì)年鑒》中的相關(guān)數(shù)據(jù)獲得。種植業(yè)保險(xiǎn)的相關(guān)數(shù)據(jù)(保費(fèi)補(bǔ)貼、承保面積和保障額度)主要來(lái)自保監(jiān)會(huì)的統(tǒng)計(jì)數(shù)據(jù)和《中國(guó)農(nóng)業(yè)保險(xiǎn)發(fā)展報(bào)告》,其中2013~2015年種植業(yè)保險(xiǎn)保費(fèi)補(bǔ)貼根據(jù)公式:BTit=Sit×ri測(cè)算得到,其中BTit為i地區(qū)第t年的種植業(yè)保險(xiǎn)保費(fèi)補(bǔ)貼額度,Sit為i地區(qū)第t年的農(nóng)業(yè)保險(xiǎn)保費(fèi)補(bǔ)貼額度,ri為i地區(qū)2007-2012年種植業(yè)保險(xiǎn)保費(fèi)補(bǔ)貼占農(nóng)業(yè)保險(xiǎn)保費(fèi)補(bǔ)貼比例的均值。

3 實(shí)證分析

3.1 模型估計(jì)結(jié)果與分析

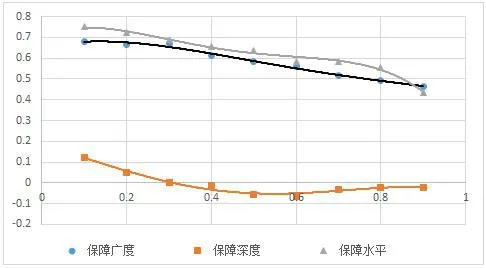

單位根檢驗(yàn)方法均在1%的水平下拒絕變量為單位根過(guò)程的原假設(shè),為(趨勢(shì))平穩(wěn)變量。利用軟件R對(duì)數(shù)據(jù)進(jìn)行普通最小二乘、面板數(shù)據(jù)模型以及面板分位數(shù)模型估計(jì),結(jié)果如圖1所示。從估計(jì)結(jié)果可以看出:(1)保費(fèi)補(bǔ)貼是我國(guó)種植業(yè)保險(xiǎn)保障水平最重要的推動(dòng)因素,控制變量的作用并不明顯,甚至出現(xiàn)負(fù)向作用;(2)保費(fèi)補(bǔ)貼對(duì)保障廣度和保障深度的作用并不相同,對(duì)保障廣度具有明顯的推動(dòng)作用,而對(duì)保障深度效果并不顯著,說(shuō)明我國(guó)近年來(lái)種植業(yè)保險(xiǎn)的發(fā)展主要以擴(kuò)展承保面積為主,保障深度并未隨之提高;(3)保費(fèi)補(bǔ)貼對(duì)保障水平促進(jìn)作用的彈性系數(shù)小于1,OLS回歸、固定效應(yīng)面板數(shù)據(jù)模型和面板分位數(shù)模型的回歸結(jié)果都顯示,保費(fèi)補(bǔ)貼的彈性系數(shù)均在0.8以下,說(shuō)明保障水平的增長(zhǎng)速度低于保費(fèi)補(bǔ)貼的增長(zhǎng)速度,保費(fèi)補(bǔ)貼資金使用效率較低,未能完全實(shí)現(xiàn)保費(fèi)補(bǔ)貼應(yīng)達(dá)到的政策杠桿效應(yīng)。(4)隨著分位數(shù)位置的提高,保費(fèi)補(bǔ)貼的彈性系數(shù)越來(lái)越低,對(duì)保障水平而言,0.9分位數(shù)位置保費(fèi)補(bǔ)貼的彈性系數(shù)是0.1分位數(shù)位置的50%,說(shuō)明隨著種植業(yè)保險(xiǎn)保障水平的增加,保費(fèi)補(bǔ)貼對(duì)保障水平的推動(dòng)作用會(huì)逐漸降低,處于更加無(wú)效率的狀態(tài)。

圖1 不同分位數(shù)保費(fèi)補(bǔ)貼彈性系數(shù)的變化情況

3.2 穩(wěn)健性檢驗(yàn)

由于數(shù)據(jù)來(lái)源中2013~2015年種植業(yè)保險(xiǎn)保費(fèi)補(bǔ)貼是推算得到的,為了檢驗(yàn)圖1結(jié)果的穩(wěn)健性,我們選取2007-2012年的數(shù)據(jù)重新計(jì)算回歸結(jié)果。另外利用東部、中部、西部以及糧食主產(chǎn)生的據(jù)分別進(jìn)行實(shí)證,對(duì)比不同地域彈性系數(shù)的差別,探討是否存在地區(qū)差異。估計(jì)結(jié)果如表1所示(限于篇幅,此處僅列出保障水平為因變量的保費(fèi)補(bǔ)貼彈性系數(shù)的估計(jì)結(jié)果)。

表1 不同地區(qū)的估計(jì)結(jié)果

從表1的估計(jì)結(jié)果可以看出:(1)2007-2012年數(shù)據(jù)的估計(jì)結(jié)果和圖1中的基本一致,說(shuō)明通過(guò)測(cè)算得到的2013-2015年種植業(yè)保險(xiǎn)保費(fèi)補(bǔ)貼數(shù)據(jù)并不影響本文的基本結(jié)論,模型估計(jì)結(jié)果是穩(wěn)健的;(2)中、西部地區(qū)保費(fèi)補(bǔ)貼的資金使用效率呈現(xiàn)“后來(lái)者居上”的特征,在低于0.5以下的分位數(shù)位置上,中、西部地區(qū)保費(fèi)補(bǔ)貼的彈性系數(shù)低于東部地區(qū),而在高于0.5分位數(shù)的位置上,中、西部地區(qū)保費(fèi)補(bǔ)貼的彈性系數(shù)呈現(xiàn)遞增的趨勢(shì),高于東部地區(qū),這種特征在西部比中部地區(qū)表現(xiàn)的更為明顯;(3)糧食主產(chǎn)區(qū)保費(fèi)補(bǔ)貼的彈性系數(shù)與全國(guó)的并無(wú)明顯差異,說(shuō)明糧食主產(chǎn)區(qū)保費(fèi)補(bǔ)貼的資金使用效率并無(wú)明顯提高。

4 結(jié)論與政策建議

通過(guò)構(gòu)建面板分位數(shù)模型,對(duì)我國(guó)保費(fèi)補(bǔ)貼推動(dòng)種植業(yè)保險(xiǎn)保障水平發(fā)展的作用進(jìn)行了定量研究,估計(jì)結(jié)果表明保費(fèi)補(bǔ)貼雖然是我國(guó)種植業(yè)保險(xiǎn)保障水平發(fā)展的最主要影響因素,但是保費(fèi)補(bǔ)貼僅僅促進(jìn)了種植業(yè)承保面積的增加,而對(duì)種植業(yè)單位面積產(chǎn)值的保障額度并沒(méi)有明顯的提高作用,并且從全國(guó)情況來(lái)看,隨著保障水平和保障廣度的提高,保費(fèi)補(bǔ)貼的促進(jìn)作用越來(lái)越小,說(shuō)明財(cái)政補(bǔ)貼資金使用的效率水平越來(lái)越低,這種情況在東部地區(qū)更為顯著,而在西部地區(qū)則出現(xiàn)“后發(fā)優(yōu)勢(shì)”,盡管在保障水平較低時(shí),保費(fèi)補(bǔ)貼的作用低于中、東部地區(qū),但西部地區(qū)保費(fèi)補(bǔ)貼的彈性系數(shù)表現(xiàn)為“U”型,在更高的保障水平下,保費(fèi)補(bǔ)貼的促進(jìn)作用得到提高。

本研究的政策含義是:第一,農(nóng)業(yè)保險(xiǎn)的補(bǔ)貼標(biāo)準(zhǔn)與補(bǔ)貼比例不應(yīng)“一刀切”,應(yīng)因地制宜,實(shí)行差異性補(bǔ)貼政策。由于我國(guó)地域廣闊,各省、市、區(qū)的農(nóng)業(yè)及自然條件各不相同,應(yīng)深化和創(chuàng)新差異化的保費(fèi)補(bǔ)貼制度,對(duì)于處于規(guī)模報(bào)酬遞減的無(wú)效地區(qū),應(yīng)結(jié)合本地區(qū)農(nóng)業(yè)發(fā)展的條件和自然災(zāi)害發(fā)生的特點(diǎn),通過(guò)增加農(nóng)業(yè)保險(xiǎn)的受災(zāi)賠款支出,創(chuàng)新理賠,擴(kuò)大農(nóng)業(yè)保險(xiǎn)補(bǔ)貼品種和范圍來(lái)創(chuàng)新農(nóng)業(yè)保險(xiǎn)政策,提高保費(fèi)補(bǔ)貼的績(jī)效水平;

第二,2017年中央一號(hào)文件要求在保費(fèi)補(bǔ)貼的政策支持下,持續(xù)推進(jìn)農(nóng)業(yè)保險(xiǎn)“擴(kuò)面、提標(biāo)、增品”,對(duì)于保障廣度較低的省份而言,當(dāng)然應(yīng)繼續(xù)探索如何“擴(kuò)面”,進(jìn)一步增加承保面積,但是對(duì)于承保面積比例已經(jīng)較高,保費(fèi)補(bǔ)貼對(duì)保障廣度的推動(dòng)作用效率較低的區(qū)域應(yīng)該重點(diǎn)研究如何利用保費(fèi)補(bǔ)貼促進(jìn)農(nóng)業(yè)保險(xiǎn)的“提標(biāo)”和“增品”,從保險(xiǎn)深度的維度增加種植業(yè)保險(xiǎn)的保障水平;

第三,完善農(nóng)業(yè)保險(xiǎn)市場(chǎng)監(jiān)管政策,嚴(yán)格市場(chǎng)準(zhǔn)入,加強(qiáng)對(duì)保費(fèi)補(bǔ)貼資金使用的監(jiān)督,杜絕“尋租”行為造成的財(cái)政資金耗散,并通過(guò)厘定更加科學(xué)合理的農(nóng)業(yè)保險(xiǎn)費(fèi)率,提高農(nóng)業(yè)保險(xiǎn)機(jī)構(gòu)的運(yùn)營(yíng)效率,在保費(fèi)補(bǔ)貼一定的情況下實(shí)現(xiàn)更高的農(nóng)業(yè)保險(xiǎn)保額,增強(qiáng)農(nóng)業(yè)保險(xiǎn)的保障水平,提高財(cái)政資金的使用效率。

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年3期)2022-11-16 13:13:50

今日農(nóng)業(yè)(2022年2期)2022-11-16 12:29:47

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

甘肅教育(2020年14期)2020-09-11 07:57:42

人大建設(shè)(2019年12期)2019-05-21 02:55:32

時(shí)代英語(yǔ)·高二(2015年1期)2015-03-16 00:08:11

中國(guó)衛(wèi)生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29