基于關(guān)鍵數(shù)字特征的風(fēng)險(xiǎn)資產(chǎn)組合理論及實(shí)證分析研究

2022-04-11 04:04:46范國兵

關(guān)鍵詞:分析

范國兵, 袁 濤

(湖南財(cái)政經(jīng)濟(jì)學(xué)院 數(shù)學(xué)與統(tǒng)計(jì)學(xué)院,湖南 長沙 410205)

0 引言

金融市場中,二級流通市場的各項(xiàng)證券投資都具有一定的風(fēng)險(xiǎn),然而各項(xiàng)投資的風(fēng)險(xiǎn)程度以及風(fēng)險(xiǎn)最終出現(xiàn)的可能性并不一致。MARKOWITZ H M用投資收益的不確定性描述風(fēng)險(xiǎn)資產(chǎn)投資的風(fēng)險(xiǎn)表征[1],其風(fēng)險(xiǎn)的不確定性影響較為廣泛。風(fēng)險(xiǎn)源的多樣性以及風(fēng)險(xiǎn)擴(kuò)散機(jī)制都是資本市場極為關(guān)注的,以數(shù)學(xué)特征的表達(dá)方式進(jìn)行分析風(fēng)險(xiǎn)資產(chǎn)投資組合經(jīng)濟(jì)效率與盈虧率。在此之后,眾多研究都在不斷地豐富和完善現(xiàn)有的風(fēng)險(xiǎn)資產(chǎn)投資組合理論,尤其以均值方差的均衡分析實(shí)現(xiàn)收益和風(fēng)險(xiǎn)之間的最佳平衡,從而服務(wù)于理性投資者所追求的投資決策。關(guān)于證券投資市場的主要研究,股票市場及其靈活的融資方式與多樣性的風(fēng)險(xiǎn)因素,是風(fēng)險(xiǎn)資產(chǎn)投資組合最主要的研究主體[2]。在證券交易的過程中,進(jìn)行理論性的總結(jié)和經(jīng)驗(yàn)性的認(rèn)識,從中把握量化分析思維,借助數(shù)字特征分析的優(yōu)勢決定資產(chǎn)配置模型的有效性。

1 風(fēng)險(xiǎn)資產(chǎn)組合測度分析

MARKOWITZ H M通過均值方差模型進(jìn)行投資組合的研究,以分析單目標(biāo)下的二次規(guī)劃,實(shí)現(xiàn)風(fēng)險(xiǎn)投資組合的最優(yōu)化配置,為風(fēng)險(xiǎn)資產(chǎn)配置組合理論開了數(shù)字特征的先河[3]。

目標(biāo)函數(shù)

其中σ2(p)表示風(fēng)險(xiǎn)資產(chǎn)的方差;Xi、ri分別表示第i種風(fēng)險(xiǎn)資產(chǎn)的權(quán)重配比與收益率。

約束條件

其中E(Rp)表示由風(fēng)險(xiǎn)資產(chǎn)所構(gòu)成的證券投資組合的期望收益率;E(Ri)表示單個(gè)風(fēng)險(xiǎn)資產(chǎn)的期望收益率。

在風(fēng)險(xiǎn)資產(chǎn)組合與無風(fēng)險(xiǎn)資產(chǎn)間的投資組合之中,以關(guān)鍵數(shù)字特征的基本分析,分析股票組合風(fēng)險(xiǎn)變動規(guī)律,在簡化Markowitz模型的基礎(chǔ)上,進(jìn)行兩證券資產(chǎn)配置分析模型的數(shù)字特征評價(jià)[4]。

1.1 預(yù)期收益的分析描述

期望收益值是在不同情景下,收益率已發(fā)生概率為權(quán)重的加權(quán)平均值,用隨機(jī)變量的數(shù)學(xué)期望描述和反映平均投資收益,數(shù)學(xué)期望越大,期望收益率就越高。從離散型變量著手,分析影響投資組合的隨機(jī)因素,轉(zhuǎn)化為可連續(xù)化的收益結(jié)果,直觀表現(xiàn)出在不同情景下的概率情況與預(yù)期回報(bào)情況,描述投資組合的整體期望。

單個(gè)風(fēng)險(xiǎn)資產(chǎn)的期望收益率記作

證券投資組合的期望收益率記作

投資者根據(jù)投資期限的選擇,得到時(shí)間加權(quán)的平均收益率。當(dāng)收益率波動增大時(shí),兩種平均方法便會存在顯著的差異,如果收益服從正態(tài)分布,則預(yù)期差異為分布方差的1/2。在度量風(fēng)險(xiǎn)資產(chǎn)的歷史收益時(shí),通常采用幾何平均數(shù),估計(jì)未來表現(xiàn)時(shí)通常使用算術(shù)平均數(shù)。未來的投資收益結(jié)果通常包含了許多不確定性,這些不確定性對于未來的財(cái)富影響較大,正是由于這種非對稱性的存在,幾何平均是對未來平均收益的低估,當(dāng)假設(shè)風(fēng)險(xiǎn)資產(chǎn)收益服從正態(tài)分布時(shí),被低估部分恰好就是方差的一半,可以采用算術(shù)平均的數(shù)字特征糾正這種誤差。

兩者關(guān)系為

1.2 風(fēng)險(xiǎn)情況的分析描述

在預(yù)期收益的均值分析中,隨機(jī)變量的預(yù)期性差異均是由自生性質(zhì)所導(dǎo)致的,基于此,離散程度的偏移,為風(fēng)險(xiǎn)資產(chǎn)投資組合理論的風(fēng)險(xiǎn)狀況的描述提供了主要依據(jù)[5]。根據(jù)收益率的標(biāo)準(zhǔn)差度量風(fēng)險(xiǎn),數(shù)值大小用以反映其結(jié)果波動性強(qiáng)度,描述多種不確定性事件的發(fā)生,可以衡量實(shí)際收益和預(yù)期收益之間的偏差,因此方差和均值提供了測量結(jié)果不確定性的方法。

σ2=∑p(s)[r(s)-E(s)]2,

(1)

(2)

(3)

1.3 投資組合相關(guān)性風(fēng)險(xiǎn)描述

在數(shù)字表達(dá)中,協(xié)方差描述兩個(gè)風(fēng)險(xiǎn)資產(chǎn)組合中各個(gè)資產(chǎn)的風(fēng)險(xiǎn)之間相關(guān)關(guān)系下的組合風(fēng)險(xiǎn),相關(guān)系數(shù)即各個(gè)風(fēng)險(xiǎn)資產(chǎn)間的相關(guān)關(guān)系的大小。如果協(xié)方差為負(fù),則組合的方差會降低,即使協(xié)方差為正,組合標(biāo)準(zhǔn)差仍低于兩個(gè)證券標(biāo)準(zhǔn)差的加權(quán)平均,除非這兩個(gè)證券是完全正相關(guān)的[6]。它們之間具有關(guān)系式

Cov(r1,r2)=ρ12σ1σ2,

因此在相關(guān)系數(shù)較高時(shí),組合方差就較高。當(dāng)兩個(gè)資產(chǎn)完全正相關(guān)時(shí),即相關(guān)系數(shù)等于1時(shí),組合標(biāo)準(zhǔn)差就是兩個(gè)收益完全正相關(guān)資產(chǎn)標(biāo)準(zhǔn)差的加權(quán)平均,

或

σp=w1σ1+w2σ2。

在其他條件下,相關(guān)系數(shù)小于1時(shí),組合標(biāo)準(zhǔn)差小于兩個(gè)資產(chǎn)標(biāo)準(zhǔn)差的加權(quán)平均。

2 實(shí)證分析

通過最優(yōu)風(fēng)險(xiǎn)資產(chǎn)組合的兩證券資產(chǎn)配置分析模型進(jìn)行情景模擬,計(jì)算一個(gè)包含兩種風(fēng)險(xiǎn)資產(chǎn)的投資組合的收益率與風(fēng)險(xiǎn),在模型估計(jì)中計(jì)算不同資產(chǎn)權(quán)重下投資組合的收益率和風(fēng)險(xiǎn),根據(jù)圖像的生成,可以在一個(gè)目標(biāo)收益率中進(jìn)行無風(fēng)險(xiǎn)資產(chǎn)和最優(yōu)風(fēng)險(xiǎn)資產(chǎn)投資的最優(yōu)選擇。

2.1 數(shù)據(jù)選擇與依據(jù)

以滬深股市的典型行業(yè)為選擇依據(jù),選取三一重工(即Security 1)與貴州茅臺(即Security 2),形成兩組風(fēng)險(xiǎn)證券,根據(jù)道氏理論進(jìn)行技術(shù)分析,選取每只股票的每月收盤價(jià)格作為主要的數(shù)據(jù)依據(jù),期限跨度為14年,從2008年1月至2021年7月的月均收盤價(jià),以中長期的價(jià)格反映風(fēng)險(xiǎn)資產(chǎn)情況(即股票價(jià)格),形成多維的股票價(jià)格序列,以跨期的時(shí)間價(jià)格進(jìn)行配置證券組合資本中的風(fēng)險(xiǎn)資產(chǎn)。關(guān)于無風(fēng)險(xiǎn)資產(chǎn)的選擇,以違約概率最低的國債作為無風(fēng)險(xiǎn)資產(chǎn)的配置分析,選取一年期國債收益率進(jìn)行無風(fēng)險(xiǎn)資產(chǎn)的分析。在資產(chǎn)組合的配置中以市場中歷史價(jià)格因素,分析預(yù)期收益、風(fēng)險(xiǎn)程度以及權(quán)重配置比之間的內(nèi)在關(guān)系,以較為理想化的證券市場環(huán)境以及證券性質(zhì),分析資本資產(chǎn)的配置組合。

2.2 數(shù)據(jù)分析

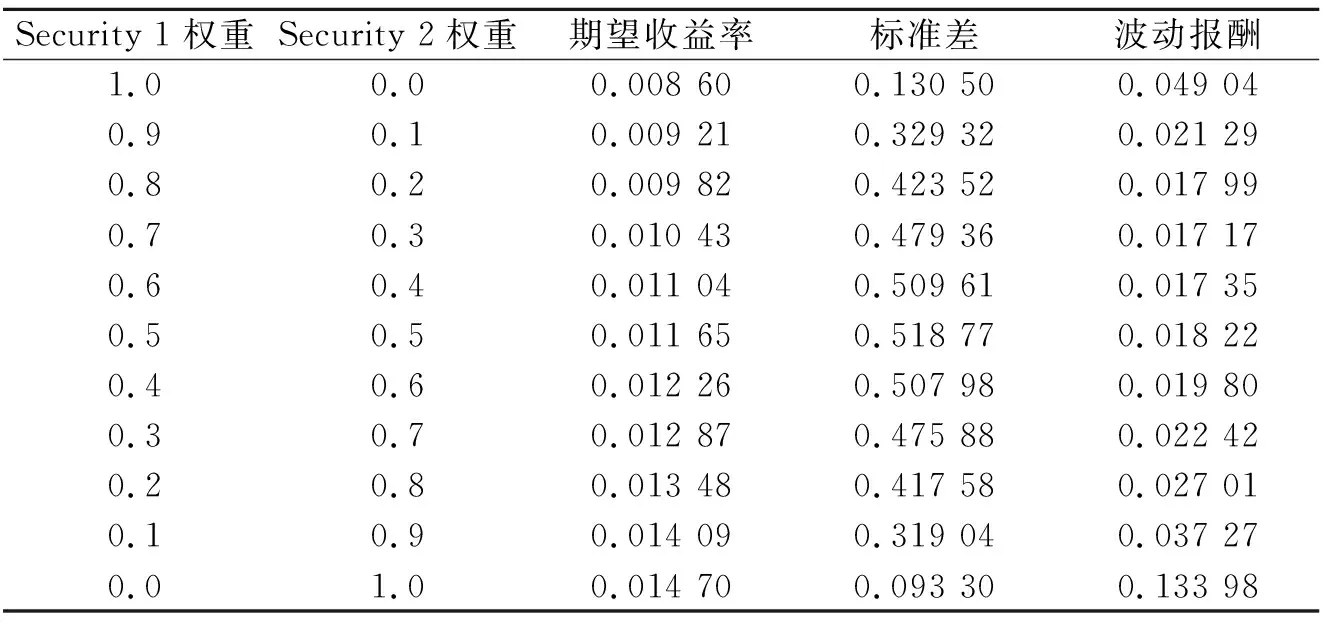

關(guān)于風(fēng)險(xiǎn)資產(chǎn)的數(shù)字特征,以歷史數(shù)據(jù)信息分析均值情況,首先對收益率的序列特征進(jìn)行處理,即r=ln(Pt/Pt-1),得到風(fēng)險(xiǎn)資產(chǎn)的收益情況,然后進(jìn)行數(shù)據(jù)處理,利用算術(shù)平均值的計(jì)算方式描述風(fēng)險(xiǎn)資產(chǎn)的均值情況。基于此,進(jìn)行風(fēng)險(xiǎn)資產(chǎn)的方差計(jì)算,以較為明確的風(fēng)險(xiǎn)特征,進(jìn)行組合配置的分析,生成兩組風(fēng)險(xiǎn)資產(chǎn)的收益情況、標(biāo)準(zhǔn)差以及相關(guān)系數(shù)。在Excel的輔助計(jì)算中,以VARP函數(shù)得到風(fēng)險(xiǎn)資產(chǎn)的方差,用以進(jìn)一步描述風(fēng)險(xiǎn)特征,再對其開平方得到標(biāo)準(zhǔn)差。在兩組的風(fēng)險(xiǎn)資產(chǎn)中,通過用COVAR和CORREL函數(shù)得到相應(yīng)的相關(guān)系數(shù)與協(xié)方差[7](如表1所示,數(shù)據(jù)來源為2008—2021年三一重工、貴州茅臺以及中國一年期國債收益率數(shù)據(jù)信息[8-10])。

表1 風(fēng)險(xiǎn)與收益特征描述Tab.1 Description of risk and return characteristics

無風(fēng)險(xiǎn)資產(chǎn)的配置以一年短期國債表示,通過原有的年化收益率轉(zhuǎn)化為每月收益率,經(jīng)數(shù)據(jù)處理之后,可使用統(tǒng)一時(shí)間口徑的收益率比較。承接表1數(shù)據(jù)進(jìn)行風(fēng)險(xiǎn)資產(chǎn)的配置組合,再結(jié)合各權(quán)重變量的調(diào)整,在風(fēng)險(xiǎn)資產(chǎn)與無風(fēng)險(xiǎn)資產(chǎn)的風(fēng)險(xiǎn)溢價(jià)情況,形成波動報(bào)酬(Reward to Variability),即組合預(yù)期收益與無風(fēng)險(xiǎn)報(bào)酬率之間的差值與標(biāo)準(zhǔn)差的比值,從而更好地把握風(fēng)險(xiǎn)與收益情況,完成本研究證券投資組合中資本資產(chǎn)配置的簡單數(shù)學(xué)特征分析。整理得到如表2所示的權(quán)重調(diào)節(jié)變量情況。

表2 權(quán)重調(diào)節(jié)變量情況Tab.2 Weight adjustment variables

調(diào)整變量值,引起其他變量發(fā)生改變,通過兩個(gè)風(fēng)險(xiǎn)模型的資產(chǎn)配置分析,選擇兩個(gè)風(fēng)險(xiǎn)證券Security 1與Security 2同國債Bond之間的期望值、標(biāo)準(zhǔn)差以及相關(guān)系數(shù)的改變,構(gòu)建不同權(quán)重的最優(yōu)市場組合,以CAPM資本資產(chǎn)定價(jià)模型的計(jì)算公式,得出組合預(yù)期收益率、標(biāo)準(zhǔn)差以及報(bào)酬波動的比率,即資本配置線的斜率。根據(jù)自我設(shè)定的參數(shù)進(jìn)行多次的數(shù)值調(diào)試,不同風(fēng)險(xiǎn)偏好的投資者對于風(fēng)險(xiǎn)資產(chǎn)預(yù)期回報(bào)率的不同以及各個(gè)資產(chǎn)的配置權(quán)重差異,可進(jìn)行合理定制化投資方案選擇。

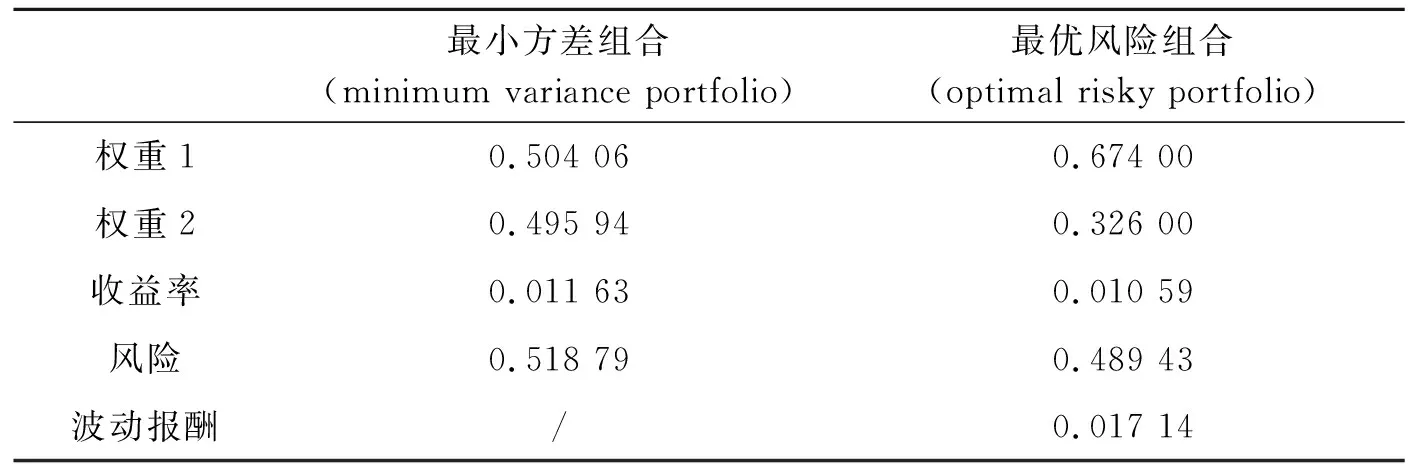

在不允許賣空的交易機(jī)制下,分析最小方差組合以及最優(yōu)風(fēng)險(xiǎn)組合的資產(chǎn)配置情況,結(jié)合上述的實(shí)證研究數(shù)據(jù),筆者整理得到如表3所示的風(fēng)險(xiǎn)差異資產(chǎn)配置情況。

表3 風(fēng)險(xiǎn)差異資產(chǎn)配置情況Tab.3 Risk difference asset allocation

在證券投資組合的可行集區(qū)域中,其內(nèi)部與邊界范圍所形成的投資組合,完全可以根據(jù)投資者不同的偏好程度形成獨(dú)特的投資決策。對于最廣大的理性投資者來說,在同一風(fēng)險(xiǎn)水平下,投資者都會選擇收益率最高的投資組合;而對于同一收益水平下,投資者都會選擇風(fēng)險(xiǎn)最小的投資組合。據(jù)此,將能夠同時(shí)滿足預(yù)期收益最大且組合風(fēng)險(xiǎn)最小的投資組合,構(gòu)成最有效的配置集合。

2.3 分析結(jié)論

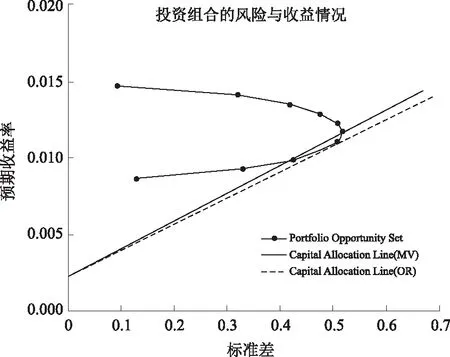

在現(xiàn)行證券市場上進(jìn)行資本資產(chǎn)配置組合的實(shí)際案例分析,以風(fēng)險(xiǎn)資產(chǎn)的股票證券形式和無風(fēng)險(xiǎn)資產(chǎn)的國債構(gòu)建投資組合。采用一般化的數(shù)字特征的分析,進(jìn)行收益率和標(biāo)準(zhǔn)差的數(shù)字化處理,進(jìn)行最小方差組合和最優(yōu)風(fēng)險(xiǎn)組合的兩者均衡條件下,探索證券投資組合收益和方差之間的協(xié)調(diào)關(guān)系。筆者參考Investments[11]提供的數(shù)據(jù),整理得到資產(chǎn)配置模型結(jié)果示意圖(圖1)。

圖1 資產(chǎn)配置模型結(jié)果示意圖Fig.1 Schematic diagram of asset allocation model results

如圖1所示,實(shí)證數(shù)據(jù)表明,在構(gòu)建的三一重工、貴州茅臺和中國一年期國債收益率的投資組合之中,能夠在組合標(biāo)準(zhǔn)差0.4~0.6的區(qū)間內(nèi),實(shí)現(xiàn)最優(yōu)化預(yù)期收益的資產(chǎn)配置。但是本次分析不足之處,是僅停留在理論收益與風(fēng)險(xiǎn)情況,現(xiàn)有市場不一定能找到合理的資產(chǎn)組合,且資產(chǎn)間的相關(guān)系數(shù)不能根據(jù)統(tǒng)一標(biāo)準(zhǔn)得出,選取的大盤股票指數(shù)仍缺乏客觀性。

在不允許賣空的市場環(huán)境條件下,選擇最小方差投資組合即風(fēng)險(xiǎn)最小化組合:進(jìn)行最優(yōu)風(fēng)險(xiǎn)資產(chǎn)投資組合的權(quán)重配比以及無風(fēng)險(xiǎn)資產(chǎn)的選擇,實(shí)現(xiàn)最近點(diǎn)連線,即構(gòu)建最小方差組合,實(shí)現(xiàn)最低風(fēng)險(xiǎn)保障。選擇最優(yōu)投資組合:通過調(diào)節(jié)兩個(gè)風(fēng)險(xiǎn)資產(chǎn)的不同權(quán)重實(shí)現(xiàn)與無風(fēng)險(xiǎn)資產(chǎn)之間的連線,在所形成的可選擇權(quán)重范圍內(nèi)進(jìn)行投資方案的制訂,根據(jù)所期望的回報(bào)率調(diào)整已選定的投資組合權(quán)重和無風(fēng)險(xiǎn)資產(chǎn)之間的配比,達(dá)到既定的收益情況。也可以通過調(diào)節(jié)兩個(gè)風(fēng)險(xiǎn)資產(chǎn)的權(quán)重,間接地影響投資組合的整體收益率,從而實(shí)現(xiàn)預(yù)期回報(bào)。組合模型的規(guī)劃求解,需要在結(jié)合眾多市場信息后,進(jìn)行擬合優(yōu)度最大化的數(shù)字模擬。

3 結(jié)論

通過對風(fēng)險(xiǎn)投資模型進(jìn)行數(shù)理統(tǒng)計(jì)分析,將證券投資組合理論以更加直觀簡潔的形式描述,得出風(fēng)險(xiǎn)投資的風(fēng)險(xiǎn)與收益情況,以量化思維分析證券市場上的理性和非理性行為,為投資決策者作出合理的判斷與選擇,更加理性和辯證地看待收益和風(fēng)險(xiǎn)之間的關(guān)系。實(shí)證研究從離散化的隨機(jī)變量入手,轉(zhuǎn)化為收益情況的連續(xù)型變量,對期望值、方差、相關(guān)系數(shù)以及協(xié)方差的基本數(shù)字特征進(jìn)行分析。在下一步的數(shù)學(xué)特征分析中,可以加入變量的獨(dú)立性因素進(jìn)行更加符合實(shí)際的研究,也能夠深入地完善和提升投資組合模型的擬合程度,為投資決策提供更為便捷的數(shù)理支撐,為風(fēng)險(xiǎn)資產(chǎn)投資組合理論的數(shù)學(xué)特征應(yīng)用融入更多的實(shí)用性優(yōu)勢。

猜你喜歡

現(xiàn)代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

當(dāng)代經(jīng)濟(jì)研究(2016年5期)2016-12-01 03:12:05

現(xiàn)代農(nóng)業(yè)(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國中醫(yī)藥現(xiàn)代遠(yuǎn)程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學(xué)學(xué)報(bào)(社會科學(xué)版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06