普惠金融背景下金融教育對(duì)家庭理財(cái)收入的影響及傳導(dǎo)機(jī)制研究

——基于CHFS的實(shí)證分析

2022-04-12 07:18:32鄧宏琴付子緒彭卓越段澤磊湖北經(jīng)濟(jì)學(xué)院金融學(xué)院湖北武漢430205

鄧宏琴,付子緒,彭卓越,段澤磊(湖北經(jīng)濟(jì)學(xué)院 金融學(xué)院,湖北 武漢 430205)

一、引言

自2005年發(fā)展至今,我國(guó)普惠金融形成了相對(duì)穩(wěn)定的發(fā)展環(huán)境,近幾年來(lái),普惠金融對(duì)金融市場(chǎng)關(guān)注增加,為我國(guó)金融市場(chǎng)的發(fā)展提供了新的資源和活力,對(duì)家庭理財(cái)有著重要的意義。家庭理財(cái)收入是家庭資產(chǎn)中重要的一環(huán),金融教育與家庭的投資行為有很強(qiáng)的相關(guān)性。根據(jù)經(jīng)合組織(OECD)對(duì)金融教育的定義,認(rèn)為金融教育是一個(gè)過(guò)程,投資者通過(guò)咨詢、教導(dǎo)和建議來(lái)增加對(duì)投資產(chǎn)品的認(rèn)知,進(jìn)而豐富自己的金融知識(shí)和提高金融能力,做出正確的投資決策并積累自己的理財(cái)收入。而根據(jù)2016年經(jīng)合組織金融教育國(guó)際網(wǎng)絡(luò)與中國(guó)人民銀行合作調(diào)查顯示,我國(guó)只有二成左右的消費(fèi)者認(rèn)為自己的金融知識(shí)水平為“比較好”或者“非常好”,我國(guó)金融教育水平整體偏低。加之傳統(tǒng)金融機(jī)構(gòu)為了盈利最大化,往往將服務(wù)對(duì)象聚焦為發(fā)達(dá)地區(qū),對(duì)低收入人群的關(guān)注很少,這種排斥將通過(guò)“馬太效應(yīng)”加劇貧富差距,我國(guó)金融教育水平亟待提高。

Maobin(2019)通過(guò)研究中國(guó)家庭的面板數(shù)據(jù),分析了金融教育與家庭理財(cái)收入的影響,結(jié)果表明金融教育程度的提高能避免非理性的投資行為,并且顯著提升對(duì)金融市場(chǎng)的參與度[1]。胡振(2016)通過(guò)對(duì)金融教育的研究發(fā)現(xiàn),金融教育對(duì)居民股票投資具有顯著的正向影響[2]。羅文穎(2020)通過(guò)對(duì)2017年西南財(cái)經(jīng)大學(xué)中國(guó)家庭金融調(diào)查(China Household Finance Survey,以下簡(jiǎn)稱為CHFS)的實(shí)證研究發(fā)現(xiàn),金融素養(yǎng)的提高能強(qiáng)化投資者進(jìn)行金融決策的能力,能夠拓展居民投資渠道,實(shí)現(xiàn)家庭財(cái)富增長(zhǎng)[3]。

上述文獻(xiàn)普遍認(rèn)為戶主金融教育水平與家庭理財(cái)關(guān)系顯著,但尚未考慮到地區(qū)和城鄉(xiāng)差異對(duì)兩者關(guān)系的影響,并且沒(méi)有對(duì)金融教育與家庭理財(cái)收入之間的關(guān)系進(jìn)行探析。實(shí)際上,金融教育與戶主金融排斥程度相關(guān)度較高,因此單獨(dú)研究金融教育這一變量對(duì)家庭理財(cái)收入的影響其實(shí)不夠嚴(yán)謹(jǐn)。

戶主金融教育程度對(duì)理財(cái)收入的影響還受到居民金融排斥的影響,本文討論的金融排斥指的主要是金融心理排斥,由于部分居民獲得金融信息受到阻礙,對(duì)金融市場(chǎng)存在認(rèn)知偏差,缺乏必要的金融知識(shí),對(duì)不確定性過(guò)于排斥,從而不愿意進(jìn)行投資理財(cái)行為或者投資行為過(guò)于單一。家庭對(duì)金融市場(chǎng)的排斥會(huì)導(dǎo)致家庭投資格局過(guò)小,直接影響家庭理財(cái)收入的健康度,甚至?xí)谝欢ǔ潭壬先趸鹑谑袌?chǎng)創(chuàng)新能力,形成惡性循環(huán)。

在不同地區(qū),金融教育對(duì)家庭理財(cái)收入的影響程度存在差異。蔡洋萍(2020)通過(guò)對(duì)中西東三個(gè)地區(qū)和城鄉(xiāng)的對(duì)比分析發(fā)現(xiàn),金融教育對(duì)家庭理財(cái)收入的影響程度在中部地區(qū)要明顯高于東部地區(qū),在城市地區(qū)的影響程度要高于農(nóng)村地區(qū)[4]。由于不同地區(qū)的風(fēng)俗習(xí)慣,經(jīng)濟(jì)發(fā)達(dá)程度和產(chǎn)業(yè)結(jié)構(gòu)等不同,金融教育對(duì)家庭理財(cái)收入的影響程度都可能不一樣,那么這其中是否真的存在差異?如果存在,具體表現(xiàn)又如何?

基于上述文獻(xiàn)中對(duì)金融教育程度、金融排斥水平和家庭理財(cái)收入之間各種影響機(jī)制的分析,本文認(rèn)為金融教育水平對(duì)家庭理財(cái)收入的影響并不全是單向直接的方式,很有可能存在間接傳導(dǎo)的影響路徑。目前有關(guān)金融教育對(duì)家庭理財(cái)收入的研究多為定性分析,且較少對(duì)不同地區(qū)和城鄉(xiāng)的影響程度進(jìn)行對(duì)比分析,缺乏對(duì)其具體影響機(jī)制的探究。鑒于此,本文的創(chuàng)新將體現(xiàn)于:第一,將樣本按照東中西部三個(gè)地區(qū)、城鄉(xiāng)劃分,對(duì)不同地區(qū)和城鄉(xiāng)金融教育對(duì)家庭理財(cái)收入的影響進(jìn)行對(duì)比分析。第二,選取金融排斥這個(gè)中介變量,研究中介效應(yīng),更進(jìn)一步分析戶主金融教育程度對(duì)家庭理財(cái)收入的傳導(dǎo)機(jī)制。

二、理論分析和研究假說(shuō)

(一)金融教育與理財(cái)收入

隨著全球市場(chǎng)的發(fā)展,各國(guó)政府意識(shí)到普及金融教育可以影響居民家庭的金融行為,從而影響家庭理財(cái)收入。Kimball(2010)研究表明,金融教育程度越高的家庭越能夠合理地選擇資產(chǎn)、管理負(fù)債,他們會(huì)更多參與金融市場(chǎng)、多樣化持有資產(chǎn)[5]。Bayer(2009)等發(fā)現(xiàn)金融知識(shí)學(xué)習(xí)對(duì)投資理財(cái)收入保持長(zhǎng)期的正面影響[6]。因此,本文提出如下假說(shuō):

H1:戶主金融教育程度對(duì)理財(cái)收入存在顯著正向影響。

從2020年31個(gè)省、自治區(qū)、市總GDP排名可以看出,東部沿海與內(nèi)陸地區(qū)GDP存在明顯差異。對(duì)于東中西部的經(jīng)濟(jì)差距,普遍認(rèn)為是東部地區(qū)經(jīng)濟(jì)產(chǎn)出總體上優(yōu)于中西部地區(qū),人力因素對(duì)不同地區(qū)的經(jīng)濟(jì)影響有顯著差異,資本因素影響并沒(méi)有顯著差異。隨著經(jīng)濟(jì)的發(fā)展,城鄉(xiāng)之間的經(jīng)濟(jì)差距持續(xù)擴(kuò)大,城鄉(xiāng)二元經(jīng)濟(jì)結(jié)構(gòu)的矛盾愈發(fā)激烈。潘桔(2019)認(rèn)為,東部地區(qū)對(duì)資本的依賴有所減少,對(duì)高水平人才的吸引力要高于中西部地區(qū)[7]。不同地區(qū)的家庭對(duì)金融投資和金融產(chǎn)品有不同的傾向,導(dǎo)致理財(cái)收入差異較大。在此基礎(chǔ)上,本文認(rèn)為,不同地區(qū)、城鄉(xiāng)之間戶主金融教育程度對(duì)理財(cái)收入的影響有所差異。因此,本文提出了如下假說(shuō):

H2:戶主金融教育程度對(duì)理財(cái)收入的影響在不同地區(qū)、城鄉(xiāng)間存在差異。

(二)金融教育與金融排斥、理財(cái)收入

周弘(2015)的研究發(fā)現(xiàn)金融教育程度高的家庭的金融排斥程度顯著低于金融教育程度低的家庭[8]。肖經(jīng)建(2011)發(fā)現(xiàn),美國(guó)從學(xué)生著手普及金融教育,正規(guī)的個(gè)人金融教育已經(jīng)在學(xué)生中間普遍開(kāi)展,有些州甚至將這一類課程列為必修課[9]。對(duì)金融教育的重視能有效改進(jìn)居民的理財(cái)行為,達(dá)到降低全民金融排斥的效果。Bernheim和Garrett(2003)認(rèn)為利息計(jì)算知識(shí)的缺乏會(huì)增加家庭的融資成本,進(jìn)而影響家庭在其他金融市場(chǎng)中的參與[10]。較低的金融排斥程度會(huì)使居民參與到銀行理財(cái)、債券、基金和股票等投資活動(dòng)中,并通過(guò)學(xué)習(xí)和反饋,不斷提升投資能力,為自己帶來(lái)穩(wěn)定的理財(cái)收入,實(shí)現(xiàn)財(cái)富增長(zhǎng)。因此,本文提出如下假說(shuō):

H3:金融排斥在戶主金融教育程度對(duì)理財(cái)收入的影響過(guò)程中存在中介效應(yīng)。

三、研究設(shè)計(jì)

(一)模型設(shè)定

首先,研究戶主金融教育對(duì)理財(cái)收入的影響,選用同方差的Probit模型:

其中,Ai代表了理財(cái)收入。edui表示戶主金融教育程度,xi代表所有控制變量,ui是誤差項(xiàng),服從正態(tài)分布。

中介效應(yīng)認(rèn)為X對(duì)Y的影響是通過(guò)中介變量M實(shí)現(xiàn)的,本文以理財(cái)收入為被解釋變量,戶主金融教育程度為解釋變量,金融排斥為中介變量,建立模型如下:

Ai代表了理財(cái)收入。系數(shù)c是戶主金融教育程度對(duì)理財(cái)收入的總效應(yīng),系數(shù)a為戶主金融教育程度對(duì)中介變量M的影響效應(yīng),系數(shù)和b為戶主受教育程度與中介變量共同對(duì)理財(cái)收入的影響效應(yīng)。Mi表示金融排斥這個(gè)中介變量,εi為隨機(jī)誤差項(xiàng),其他變量含義同前。

(二)變量說(shuō)明

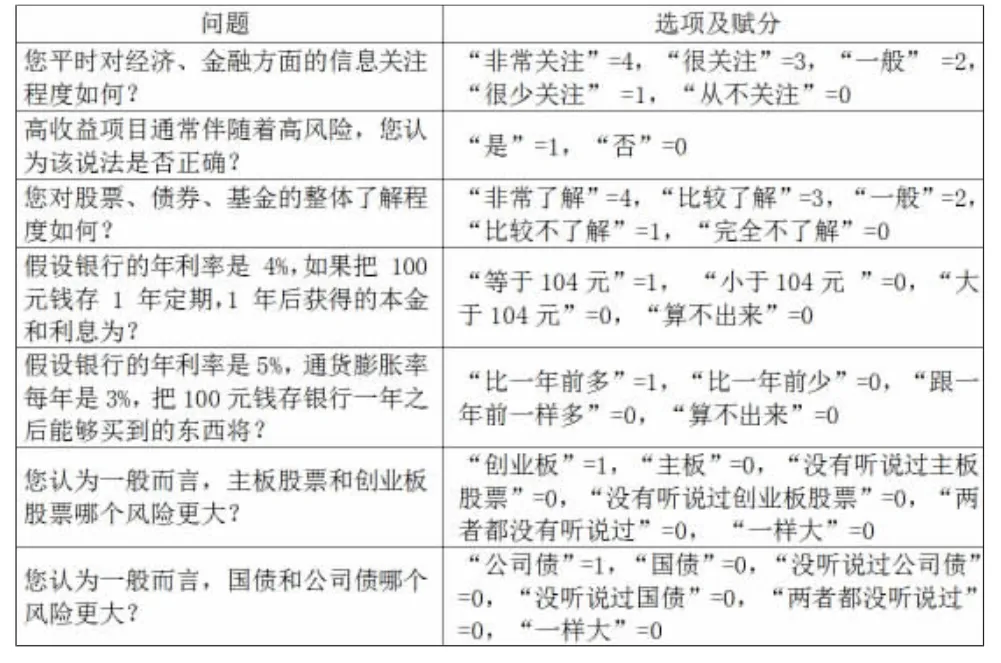

核心變量分為解釋變量和被解釋變量:被解釋變量為理財(cái)收入,解釋變量是戶主的金融教育程度。選取CHFS中關(guān)于金融教育的問(wèn)題。本文參考李宇星(2020)[11]對(duì)金融教育的構(gòu)建方式,從金融信息關(guān)注程度、金融產(chǎn)品了解程度、風(fēng)險(xiǎn)認(rèn)識(shí)、通貨膨脹認(rèn)識(shí)和利率計(jì)算五個(gè)維度選取問(wèn)題,具體問(wèn)題見(jiàn)表1。

表1 金融教育量化問(wèn)題

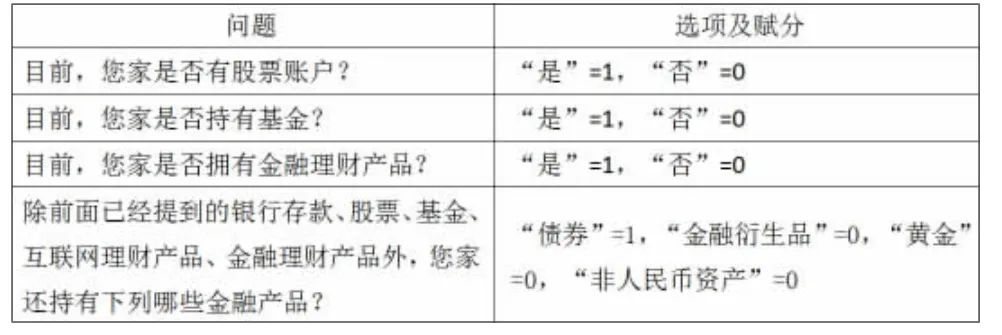

關(guān)于金融排斥變量的設(shè)置,主要根據(jù)受訪者在CHFS中的問(wèn)卷回答進(jìn)行衡量。金融排斥為居民不抵觸金融產(chǎn)品,愿意參與到金融市場(chǎng)中為自己實(shí)現(xiàn)財(cái)富增長(zhǎng)的意愿。由于股票、基金、債券和金融理財(cái)產(chǎn)品在日常生活中較為常見(jiàn),普及度較高,因此本文選取有關(guān)這四個(gè)金融市場(chǎng)參與度的問(wèn)題進(jìn)行金融排斥的量化,問(wèn)題及賦值見(jiàn)表2。

表2 金融排斥量化問(wèn)題

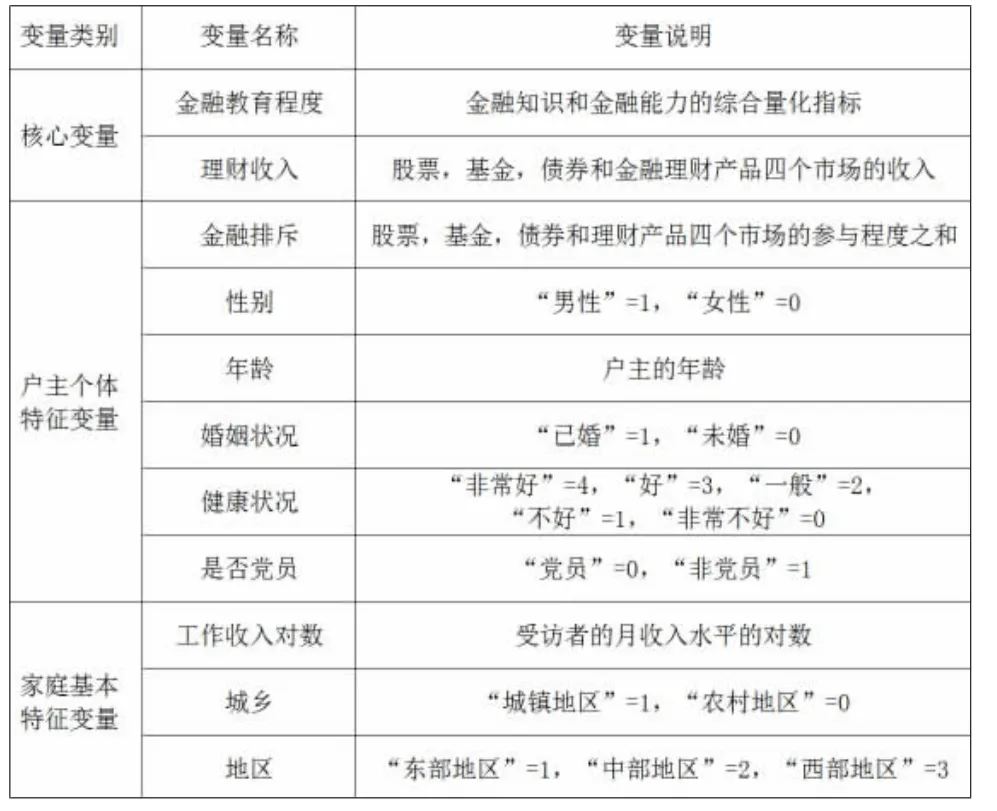

影響家庭理財(cái)收入的因素還有很多,本文從戶主個(gè)體特征變量、家庭基本特征變量?jī)蓚€(gè)角度選擇變量。在戶主個(gè)體特征變量方面,主要以戶主的特征進(jìn)行衡量。本文將婚姻狀況設(shè)置為虛擬變量,即:將已婚、同居和再婚賦值為1,未婚、分居、離婚和喪偶賦值為0;關(guān)于健康狀況變量,設(shè)置為與同齡人相比,自認(rèn)為身體狀況非常好為4,好為3,一般為2,不好為1,非常不好為0。

在家庭基本特征變量方面,按照CHFS中的調(diào)查問(wèn)題進(jìn)行城鄉(xiāng)分類,按照CHFS數(shù)據(jù)庫(kù)調(diào)研地區(qū)的劃分標(biāo)準(zhǔn)對(duì)東中西部三個(gè)區(qū)域進(jìn)行劃分,其中東部地區(qū)包括北京,天津,河北,遼寧,上海,江蘇,浙江,福建,山東,廣東和海南11個(gè)省(市);中部地區(qū)包括山西,內(nèi)蒙古,吉林,黑龍江,安徽,江西,河南,湖北,湖南,廣西10個(gè)省(自治區(qū));西部地區(qū)包括四川,貴州,云南,西藏,陜西,甘肅,青海,寧夏,重慶,新疆10個(gè)省(自治區(qū))。具體變量含義見(jiàn)表3。

表3 主要變量的含義

(三)數(shù)據(jù)來(lái)源

本文所使用的數(shù)據(jù)來(lái)源于中國(guó)家庭金融調(diào)查(CHFS)。中國(guó)家庭金融調(diào)查與研究中心在全國(guó)范圍內(nèi)開(kāi)展的抽樣調(diào)查項(xiàng)目,旨在收集有關(guān)家庭金融微觀層面的信息,2017年第四輪調(diào)查樣本分布在全29個(gè)省(區(qū)、市)、355個(gè)縣、1428個(gè)村(居) 委會(huì),有效樣本共40011戶。本文從CHFS數(shù)據(jù)庫(kù)中選用了家庭基本情況、金融資產(chǎn)等部分?jǐn)?shù)據(jù),剔除無(wú)效樣本,例如年收入低于1000元、資產(chǎn)為負(fù)的家庭,以及具有嚴(yán)重缺失值和嚴(yán)重異常值的樣本后,最終選擇了18296戶家庭作為研究對(duì)象。

(四)樣本的描述性統(tǒng)計(jì)

從表4全變量特征可以發(fā)現(xiàn):調(diào)查樣本的居民家庭理財(cái)收入最低的家庭為0元,最高為20億元,說(shuō)明不同家庭的理財(cái)收入差異懸殊;通過(guò)對(duì)金融排斥的量化,得到受訪者的金融排斥均值和中位數(shù)均為0,分布向右偏斜程度大,表明我國(guó)大部分居民自身金融排斥程度較高,投資理財(cái)意愿低。金融教育程度的最大值、最小值和中位數(shù)分別為26、1和1,說(shuō)明大部分居民金融教育程度偏低;而數(shù)據(jù)均值2.794大于中位數(shù)1,數(shù)據(jù)整體呈右偏分布,說(shuō)明不同地區(qū)金融教育水平差距較大。

表4 全樣本變量特征

表5列出了我國(guó)家庭的基本情況。從各個(gè)地區(qū)來(lái)看,東部地區(qū)家庭的理財(cái)收入明顯高于中、西部地區(qū),其中西部家庭的理財(cái)收入最低,地區(qū)內(nèi)也存在不同程度的差異;東、西、中部地區(qū)金融排斥程度依次遞增,東部地區(qū)的金融排斥程度要低于中部和西部地區(qū),說(shuō)明東部地區(qū)更不抵觸金融產(chǎn)品,愿意參與到金融市場(chǎng)中為自己實(shí)現(xiàn)財(cái)富增長(zhǎng);三地金融教育程度呈現(xiàn)梯度分布,不同地區(qū)金融教育程度差異較大;戶主的男女比例大致相當(dāng);中、東部地區(qū)戶主年齡較大,西部地區(qū)較小;東部地區(qū)黨員人數(shù)稍多于中、西部地區(qū);受訪家庭中大部分家庭都是已婚狀態(tài);根據(jù)健康狀況的數(shù)據(jù)顯示,東部比中、西部地區(qū)家庭健康狀況良好;東部地區(qū)的工資收入高于中、西部地區(qū),其中中部工資收入最低,說(shuō)明不同地區(qū)間工資收入有較明顯差異。

表5 不同地區(qū)的變量特征統(tǒng)計(jì)結(jié)果

四、實(shí)證研究

(一)基礎(chǔ)性回歸分析

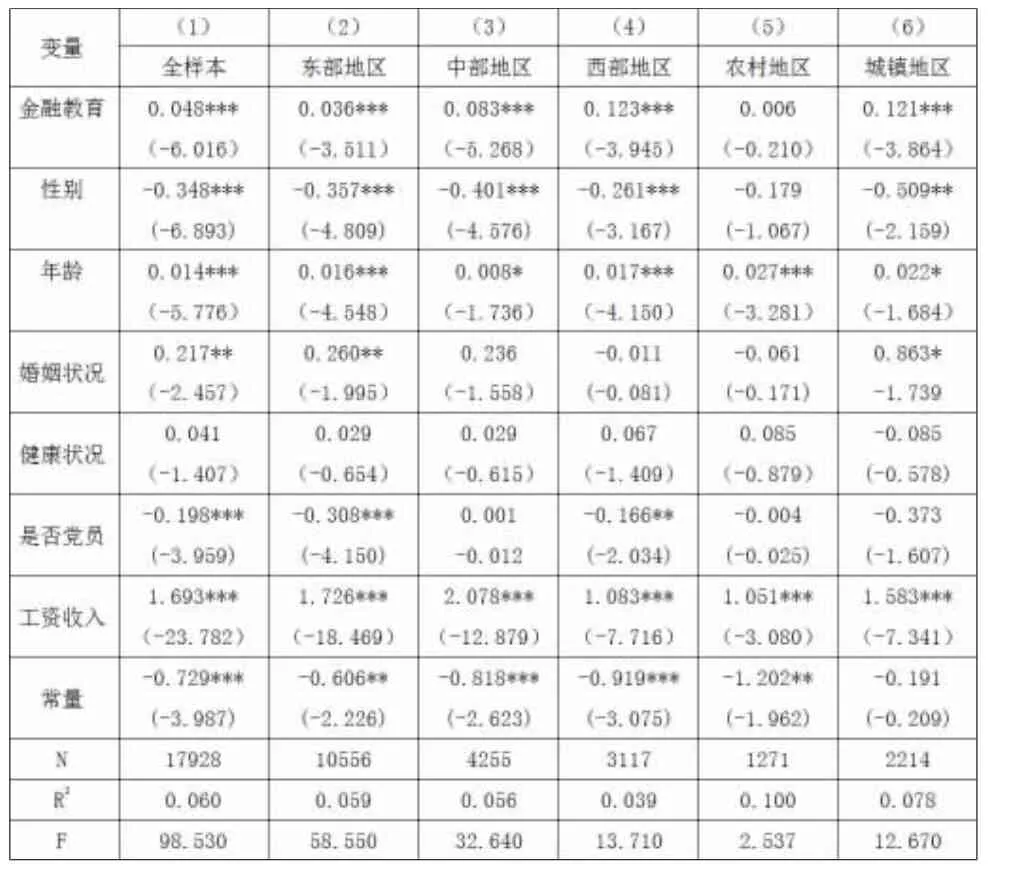

表6為戶主金融教育程度對(duì)家庭理財(cái)收入的回歸結(jié)果,數(shù)據(jù)顯示戶主金融教育程度在1%水平對(duì)家庭理財(cái)收入具有顯著的正相關(guān),即戶主金融教育程度的提升,對(duì)其家庭理財(cái)收入具有顯著的促進(jìn)作用。一般來(lái)說(shuō),家庭理財(cái)決策權(quán)更多的掌握在戶主手上,如果戶主金融教育程度高,其對(duì)金融市場(chǎng)的敏感性越強(qiáng),對(duì)市場(chǎng)判斷力更為敏銳,投資理財(cái)?shù)氖找媛蕰?huì)更高,給家庭帶來(lái)更多的理財(cái)收入。控制變量年齡及工資收入在1%水平、婚姻狀況在5%水平對(duì)家庭理財(cái)收入是正向顯著的。控制變量性別在1%水平對(duì)因變量具有顯著的負(fù)相關(guān),說(shuō)明戶主為女性的家庭,其家庭理財(cái)收入要顯著低于男性戶主家庭,可能的原因是男性的風(fēng)險(xiǎn)偏好性普遍更強(qiáng),金融市場(chǎng)參與度更高。控制變量黨員在1%水平對(duì)家庭理財(cái)收入是負(fù)向顯著,可能是因?yàn)辄h員的綜合素質(zhì)水平普遍較高,而且會(huì)有意識(shí)地關(guān)注時(shí)政熱點(diǎn)、經(jīng)濟(jì)新聞,并主動(dòng)參與金融活動(dòng),相比普通群眾具有更強(qiáng)的理財(cái)能力和理財(cái)意愿。健康狀況對(duì)家庭理財(cái)收入影響不顯著。

表6 各因素對(duì)家庭理財(cái)收入的影響

分地區(qū)來(lái)看,戶主金融教育程度均在1%水平對(duì)東中西部地區(qū)居民的家庭理財(cái)收入均具有顯著的正向影響,且其對(duì)西部地區(qū)的影響程度最大,金融教育每增加1%,西部地區(qū)的家庭理財(cái)收入將提高12.3%,其次是中部地區(qū)為8.3%,最后是東部地區(qū)為3.6%。金融教育在不同地區(qū)的影響具有一定的差異性,究其原因,金融教育對(duì)于中、西部家庭理財(cái)收入影響更高可能是因?yàn)橹小⑽鞑烤用窦彝ベY產(chǎn)規(guī)模較小,金融教育對(duì)于規(guī)模更小的家庭來(lái)說(shuō)有更加顯著的正向影響。而東部地區(qū)居民的家庭資產(chǎn)規(guī)模更大,東部地區(qū)市場(chǎng)、區(qū)域產(chǎn)業(yè)、經(jīng)濟(jì)環(huán)境更發(fā)達(dá),家庭財(cái)富受到其他因素的影響更多,金融教育的影響作用有限。

分城鄉(xiāng)來(lái)看,戶主金融教育程度對(duì)城鎮(zhèn)居民的家庭理財(cái)收入具有顯著的正向影響,但對(duì)農(nóng)村居民的家庭理財(cái)收入的影響并不顯著。可能的原因是農(nóng)村居民普遍受教育水平不高,獲取金融信息的渠道少,加之金融理財(cái)產(chǎn)品可得性較低,對(duì)其而言金融教育領(lǐng)域新、內(nèi)容新、用處小。他們不會(huì)主動(dòng)去觀看財(cái)經(jīng)頻道、金融新聞,即使金融機(jī)構(gòu)到當(dāng)?shù)匦麄鳎瑓⑴c率依然很低,即不愿意且沒(méi)有能力有效地接受金融教育,因此顯示出金融教育對(duì)家庭理財(cái)收入反饋效果不佳的情況。

從表6可以看出,地區(qū)差異導(dǎo)致家庭理財(cái)收入的不同取決于很多方面。健康狀況與理財(cái)收入關(guān)系不顯著,說(shuō)明家庭成員的健康狀況對(duì)理財(cái)收入沒(méi)有太多的影響。東、西部地區(qū)家庭理財(cái)收入受到年齡的影響更加明顯,東、西部地區(qū)年輕家庭的負(fù)債程度更高,導(dǎo)致家庭財(cái)富積累少;年長(zhǎng)的家庭更加傾向于儲(chǔ)蓄,負(fù)債程度低,家庭理財(cái)收入高。年齡對(duì)家庭理財(cái)收入的影響差異還表現(xiàn)在城鄉(xiāng)間,城鄉(xiāng)間貧富差距較大,城鎮(zhèn)居民整體綜合素質(zhì)較高。

(二)中介效應(yīng)分析

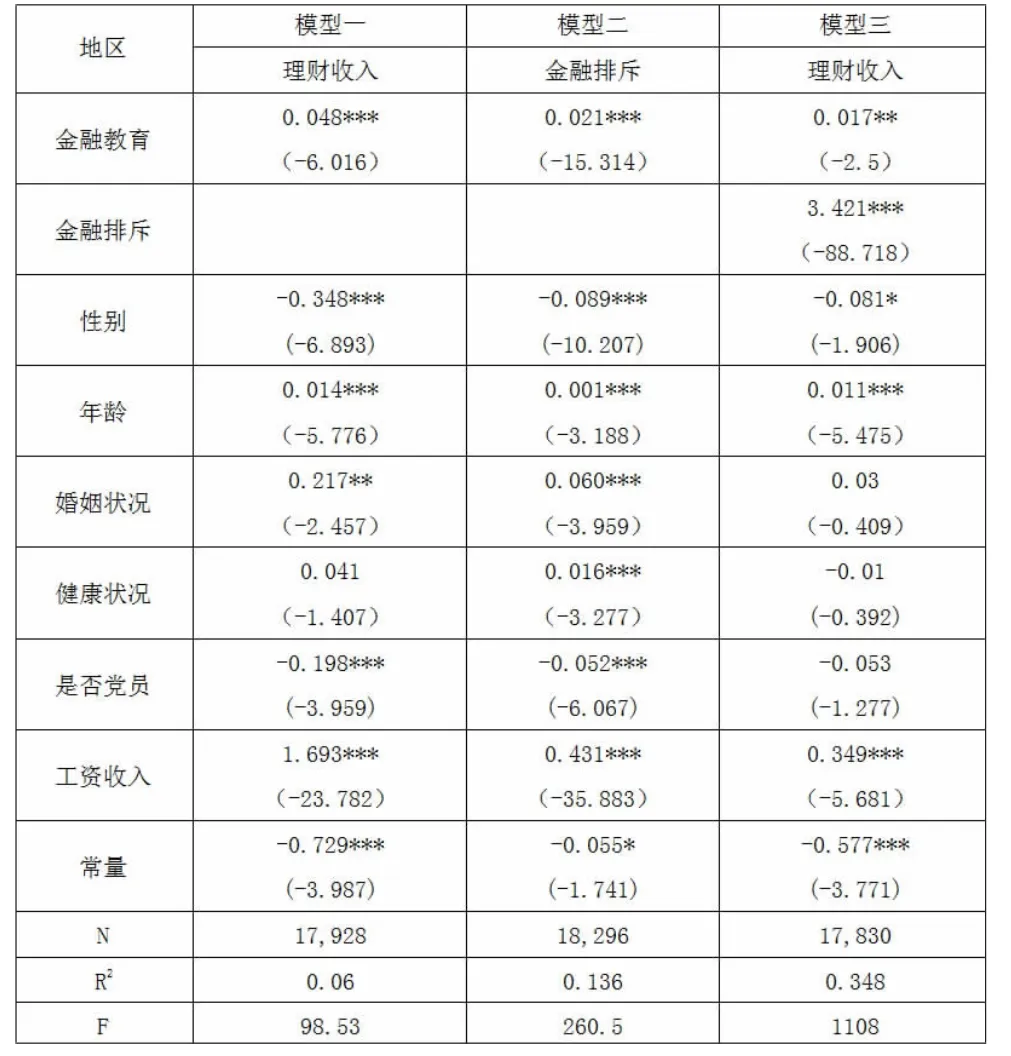

為了檢驗(yàn)金融排斥是否在戶主金融教育水平對(duì)家庭理財(cái)收入的影響過(guò)程中存在中介效應(yīng),首先,通過(guò)自變量對(duì)因變量進(jìn)行回歸,檢驗(yàn)戶主金融教育程度是否對(duì)家庭理財(cái)收入具有直接影響(模型1);其次,通過(guò)自變量對(duì)中介變量進(jìn)行回歸,檢驗(yàn)戶主金融教育程度是否對(duì)金融排斥產(chǎn)生顯著影響;最后,通過(guò)自變量和中介變量對(duì)因變量進(jìn)行回歸,檢驗(yàn)戶主金融教育程度是否通過(guò)金融排斥來(lái)對(duì)家庭理財(cái)收入產(chǎn)生影響。結(jié)果顯示,模型1-模型3中,自變量回歸系數(shù)分別為0.048、0.021和0.017,且均在1%水平通過(guò)了顯著性檢驗(yàn),模型3中中介變量回歸系數(shù)為3.421,在1%水平上通過(guò)了顯著性檢驗(yàn)。綜合來(lái)看,金融排斥在戶主金融教育程度對(duì)家庭理財(cái)收入的影響過(guò)程中存在中介效應(yīng),即戶主金融教育程度是通過(guò)影響金融排斥進(jìn)而對(duì)家庭理財(cái)收入產(chǎn)生影響的。

表7 中介效應(yīng)檢驗(yàn)

五、結(jié)論與建議

本文從戶主個(gè)體特征和家庭基本特征兩個(gè)角度去思考金融教育程度對(duì)家庭理財(cái)收入的影響。基于2017年CHFS數(shù)據(jù)進(jìn)行實(shí)證分析后發(fā)現(xiàn):首先,整體來(lái)看,戶主金融教育水平對(duì)家庭理財(cái)收入有顯著的正向影響。其次,通過(guò)對(duì)我國(guó)東中西部三個(gè)地區(qū)的對(duì)比研究發(fā)現(xiàn),地區(qū)差異下,金融教育對(duì)理財(cái)收入的影響效果不同,中、西部地區(qū)戶主受作用的程度高于東部地區(qū)。金融教育對(duì)家庭理財(cái)收入的影響在城鄉(xiāng)間同樣存在差異,金融教育對(duì)于城鎮(zhèn)家庭的理財(cái)收入的影響較大。最后,金融排斥是戶主金融教育影響家庭理財(cái)收入的中介效應(yīng),金融排斥既是因也是果。

因此,本文提出以下政策建議:第一,政府在推進(jìn)普惠金融的過(guò)程中要加強(qiáng)對(duì)金融教育的重視,將資源向低收入的群體和地區(qū)下沉。因地制宜,采取靈活多樣的形式宣傳和普及金融教育,使金融教育接地氣,切實(shí)培養(yǎng)居民的金融知識(shí)與金融能力。同時(shí),還可以建立金融教育反饋機(jī)制,追蹤政策的實(shí)施效應(yīng),根據(jù)實(shí)際情況及時(shí)調(diào)整方案。第二,金融機(jī)構(gòu)可以通過(guò)問(wèn)卷調(diào)查等方式了解不同地區(qū)、不同類型居民的金融訴求,進(jìn)行針對(duì)性教育。調(diào)整完善金融產(chǎn)品的供應(yīng)策略,尤其是針對(duì)經(jīng)濟(jì)較落后的地區(qū),應(yīng)完備基礎(chǔ)金融服務(wù)。第三,消費(fèi)者應(yīng)客觀認(rèn)識(shí)到自身對(duì)金融知識(shí)的了解程度和金融產(chǎn)品的接受意愿。要提高金融教育水平,首先要提高個(gè)人的主觀能動(dòng)性,主動(dòng)積累金融知識(shí),理智看待金融風(fēng)險(xiǎn),從而制定科學(xué)的家庭理財(cái)規(guī)劃以獲得金融福祉。

猜你喜歡

華人時(shí)刊(2022年13期)2022-10-27 08:55:52

當(dāng)代陜西(2022年4期)2022-04-19 12:08:52

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

福建基礎(chǔ)教育研究(2019年9期)2019-05-28 01:34:27

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

北京教育·普教版(2018年1期)2018-01-29 20:45:18

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

湖北經(jīng)濟(jì)學(xué)院學(xué)報(bào)·人文社科版2022年1期

湖北經(jīng)濟(jì)學(xué)院學(xué)報(bào)·人文社科版2022年1期

- 湖北經(jīng)濟(jì)學(xué)院學(xué)報(bào)·人文社科版的其它文章

- 課程思政理念下大學(xué)體育課堂實(shí)施策略研究

- 經(jīng)濟(jì)學(xué)專業(yè)卓越人才培養(yǎng)的實(shí)踐與反思

- 論庭審實(shí)質(zhì)化背景下書(shū)面證言對(duì)案件事實(shí)認(rèn)定的影響

- 認(rèn)罪認(rèn)罰從寬制度是協(xié)商式司法的新發(fā)展

——以“余金平交通肇事案”為切入點(diǎn) - 行政黑名單制度的法律規(guī)制

——基于類型化研究與行政過(guò)程論視角 - 基于流程再造理論的醫(yī)院人事檔案精細(xì)化管理研究