青島啤酒:啤酒“茅臺化”破局

2022-04-18 12:42:44長橋海豚君

商界評論 2022年2期

關鍵詞:產品

長橋海豚君

2021年上半年,華潤啤酒推出超高端系列啤酒“醴”(定價999元,1升裝2瓶),曾在啤酒行業引起不小的轟動。2022年伊始,青島啤酒和百威啤酒也加入到千元級啤酒的競爭中來。

推出千元級啤酒產品的意義并非是在于拉動銷售業績,其做法更類似于白酒品牌的操作——搶占品牌制高點,為下一步高端化競爭服務。

那么,從定價開始接近高端白酒的啤酒,究竟是一門怎樣的生意?

啤酒是人類最古老的酒精飲料,是除水和茶外在世界上消耗量排名第三的飲料。自二十世紀初傳入中國以來,啤酒便深受中國消費者的歡迎。除了消費者,啤酒企業在二級市場上也頗受機構投資者的喜歡。2015年,嘉士伯公司入股重慶啤酒;復星集團董事長郭廣昌對青島啤酒情有獨鐘,2017年花費66億元接盤青島啤酒港股。

可見,啤酒賽道也是不亞于白酒賽道的投資機會。由此我們將結合國內啤酒的發展歷程,梳理啤酒行業分析框架,重點以青島啤酒為個案,為大家解析青島啤酒的配置價值,探究啤酒行業的龍頭企業是不是具備長久穩定的復利收益模式。

本文主要以“行業、公司業務邏輯”來看青島啤酒,分析啤酒產量與行業變遷歷史如何?啤酒格局當前是什么樣的?啤酒行業的核心驅動邏輯是什么?從千帆競渡到頭部集中,青島啤酒將如何引領高端化產品?

中國啤酒行業興起于改革開放之初,經歷了行業空白期、產能擴張期,目前正處于結構升級期,未來看點在于區域集中度高的龍頭企業在收割份額紅利和消費升級背景下產品結構的持續升級。

具體來看:

階段一(1990-2000年),啤酒行業整體規模小,企業間競爭并不激烈,企業搭乘行業紅利快速增長;

階段二(2001-2006年),以華潤、雪花啤酒品牌為代表進入跑馬圈地時期,以收購兼并啤酒廠為主要模式;

階段三(2007-2011年),外延擴張有所放緩,行業注重效率;

階段四(2012-2015年),二次跑馬圈地,啤酒產量見頂,產能步入過剩情況;

階段五(2016年-至今),國內啤酒行業進入結構升級期,產能優化、產品高端化進程加速。

根據中國酒業協會數據顯示,截至2020年底,中國啤酒行業CR5(行業規模前5名的公司所占的市場份額)已突破至92%,行業高度集中,但是距離日本啤酒市場98%的CR4仍有一定的上升空間。且與日本市場本土企業獨大的情況不同,外資企業在中國啤酒市場占據了約30%的市場份額,百威等外資企業在中國高端啤酒市場地位強勢。若從國際市場來看,目前百威英博遙遙領先,年銷量達到5 306萬千升,占據全球接近26%的市場份額;其次是喜力啤酒,年銷量達到2 216萬千升,占據近12%的市場份額。而我國的華潤啤酒年銷量則為1 110萬千升,占據6%的市場份額,全球排名第4。

青島啤酒年銷量為782萬千升,占據4.4%的市場份額,全球排名第6,整體產品銷量距離國際巨頭還有非常大的提升空間。

根據國內啤酒行業的自身特性,我們對當前啤酒行業發展階段的分析框架做了梳理,我們認為啤酒行業利潤率提升是未來的主要看點,而驅動啤酒企業利潤率提升的兩個關鍵維度是競爭格局改善和產品結構升級。

競爭格局(各企業在區域市場份額大小)決定了企業在區域內的主導權和對下游渠道商的議價能力,這需要管理層長期戰略和企業整合能力。

產品結構升級直接改善產品噸價和毛利率,這需要企業有定位清晰的產品價格帶和強品牌影響力。

未來啤酒行業產品結構升級的快慢和競爭格局的演變是影響行業利潤的主要驅動因素。

2013年之后的數年,啤酒消費增速低迷,受替代性飲品推陳出新、預調雞尾酒的興起以及酒精替代飲料的創新不斷加速的影響,年輕消費者對啤酒的消費逐步分流。

2017年開始,受宏觀經濟強勁復蘇,啤酒消費開始反彈。2018年后疊加疫情因素,國內經濟處于換擋期,啤酒消費增速再次重返下滑趨勢。

自2017年開始,啤酒行業的銷售收入主要由噸價驅動,未來價格增長將繼續成為啤酒行業主要的增量貢獻,銷量方面將呈現維持小幅震蕩下行趨勢。

那么,未來國內啤酒企業的噸酒價格目標是多少?百威英博平均每噸約6 000元,中國啤酒的高端化,近期目標就是要做到平均每噸6 000元左右。目前整體價格平均大概每噸4 000元左右,差不多還有2 000元的提價空間。

除了噸價結構升級這個確定性邏輯外,我們再來看區域市場割據,中國啤酒行業中各企業均具有優勢基地市場,為企業貢獻主要利潤。

青島啤酒在山東、陜西和安徽等市場市占率均達到60%以上,作為利潤池市場,華潤啤酒在四川、遼寧和安徽等市場,百威在福建和黑龍江,燕京在北京、內蒙和廣西,嘉士伯在新疆、寧夏、重慶、云南同是如此。

利潤池市場形成需具備2點:一是市場容量足夠大(100萬千升以上),二是區域市場龍頭市占率足夠高(至少40%以上)。

全國產銷量最大的山東市場即是青島啤酒最典型的利潤池市場,預計山東市場規模達300萬千升以上,青島啤酒市占率達75%以上,貢獻著青島啤酒的主要利潤。華潤啤酒天津市占率達到了40%以上,不過當地市場容量僅30萬千升,難以形成利潤支撐。

青島啤酒為應對存量時代的高端化之爭,企業潛心布局新一輪戰略,以獲取更多區域市場的利潤池。

2018年,青島啤酒開始聚焦“一縱兩橫一圈”有攻有守布局全國,提出振興沿海、提速沿黃、“解放”沿江戰略。根據不同區域青島啤酒的發展現狀,提出了不同的發展目標。

除了區域割據較為宏觀地影響著不同啤酒企業的利潤水平,啤酒企業之間的競爭還聚焦在對經銷網絡和銷售終端的爭奪上。當前,區域市場競爭的激化正導致利潤趨向價值鏈中、下游—銷售渠道轉移。

啤酒行業由于同時涉及到現飲(餐飲和娛樂等)和非現飲(流通現代和傳統渠道等)多個渠道,渠道和終端依賴程度較高,其銷售渠道體系在食品飲料乃至整體快消品行業都可謂最為復雜。

我們結合各家啤酒企業主要產商渠道結構進行了分析,發現啤酒行業銷售餐飲渠道占比約40%,娛樂等其他現飲渠道占比約10%,現飲渠道總計占比約50%;流通渠道占比剩下的50%,其中KA渠道占比約10%,傳統渠道占比約40%。

通過產業鏈價值拆解可知,終端利潤高:餐飲終端高依賴,決定了終端在產業鏈中的高利潤,約可獲得一半以上的利潤。由于啤酒現飲(餐飲、KTV、夜場等)渠道的終端搶占成為各家啤酒生產商競爭的戰線前沿,生產商、渠道和終端的議價權在餐飲渠道基本由終端主導,除去生產商和經銷商支付的鎖店等費用外,終端可獲得產業鏈一半以上的利潤。

而在流通渠道,終端加價率在30%左右。一般經銷商層面加價率水平在10%~15%(各家產商和各種產品或有一定差別),商業模式主要依靠周轉效率。

現飲渠道的發達有利于高端啤酒的推廣,現飲場景的消費者對價格沒有那么敏感,同時對于高端啤酒的消費客戶而言,除了產品品質之外,現飲場景特有的消費環境、銷售服務帶來的附加價值也是整個消費體驗中重要的一環,對于培養顧客忠誠度至關重要。

為了增強消費者體驗、吸引新顧客,中國啤酒廠商紛紛布局直營酒吧,通過提供創新的互動服務,滿足顧客個性化、場景化、高端化的消費需求。

TSINGTAO 1903直營酒吧為國內首個單品牌酒吧,旨在推廣青島啤酒1903品牌餐吧,率先打造行業首創、青啤專屬的營銷渠道,創建青島啤酒的體驗平臺,給消費者以快樂的啤酒文化、親情化的和諧氛圍、高品質的生活方式,為消費者打造文化的“第二客廳”。

非現飲渠道方面,隨著電商、便利店兩大新興銷售渠道在國內的快速發展以及疫情的壓力,非即飲渠道銷量占比更加被啤酒生產商所重視。

相比傳統渠道,電商渠道更有利于啤酒企業滲透中小城市、加強品牌宣傳,同時便利店的興起也能有效滿足消費者的即時飲酒需求,各家啤酒廠商目前都在積極布局非現飲渠道,以滿足消費者越來越多元化的消費場景需求。

此外,便利店數量的快速增加,非現飲場景增多將帶動罐裝啤酒滲透加快。

長時間以來,通過價格戰搶占市場份額是國內啤酒市場競爭的主流邏輯。不過,自2014年起啤酒產量回落,疊加2016年下半年起包材等成本顯著抬升,通過低價搶占市場的策略難以為繼。而隨著消費升級加快,高端啤酒市場呈現出逆勢增長的態勢,這一背景下,通過改善產品結構提高高端啤酒占比,已成為爭奪中國啤酒市場的一致邏輯。

青島啤酒面對市場變化的靈敏嗅覺和緊跟消費者需求的產品策略使公司較早地洞察了國內啤酒高端化的趨勢,并成為布局高端線的領頭羊。

早在2010年,青島啤酒率先推出了“奧古特”“逸品純生”兩款高端產品后,后續不斷對高端產品進行迭代更新,2013年推出了鴻運當頭,之后又相繼推出百年之旅、皮爾森等高端啤酒。2018年青島啤酒推出IPA系列,再一次豐富了高端啤酒品類。

青島啤酒目前以IPA、鴻運當頭、皮爾森、全麥白啤等為高端產品,公司在積極豐富高端產品線的同時兼顧中低端市場,青島純生卡位8元,青島經典卡位5元,嶗山啤酒卡位3元,三大單品鞏固公司市占率,為公司向高端化沖鋒筑起了堅實堡壘。

其中值得一提的是,公司歷史悠久且具有穩定消費群體的青島經典款不斷升級。2011年,青島經典增速放緩,公司主動進行產品升級,于2014年推出經典1903,以新包裝、新商標幫助公司實現了“軟”提價。2020年疫情后,國內國貨火熱,公司迎合社會熱點,于同年6月推出青島經典1903國貨罐新裝。

相比于推出全新高端產品,公司的成熟產品已具有一定消費者黏性,對經典產品的升級是一種更為溫和的高端化手段,在維護忠實消費者關系的同時實現了提價。

青島啤酒高端產品收入貢獻持續提升,高端化鋒芒初露。青島啤酒自確立高端化轉型目標以來,積極布局高端產品、提升罐化率推動高端化進程,青島啤酒高端產品銷量從2016年的163萬千升增長至2020年的179萬千升,CAGR(復合年均增長率)達2.4%,其中2019年高端產品銷量高達近186萬千升。

銷量結構升級方面,2016-2020年,公司高端產品占比從20.6%提升至了22.9%。2021年青島啤酒產品結構升級提速,上半年即使疫情下夜場等高端產品消費場景受限,公司高端產品依舊成績斐然,銷量高達125萬千升,同比增長41.4%,高端產品銷量占比高達26%,青島品牌銷量占比超50%,高端化轉型的趨勢逐漸明晰。

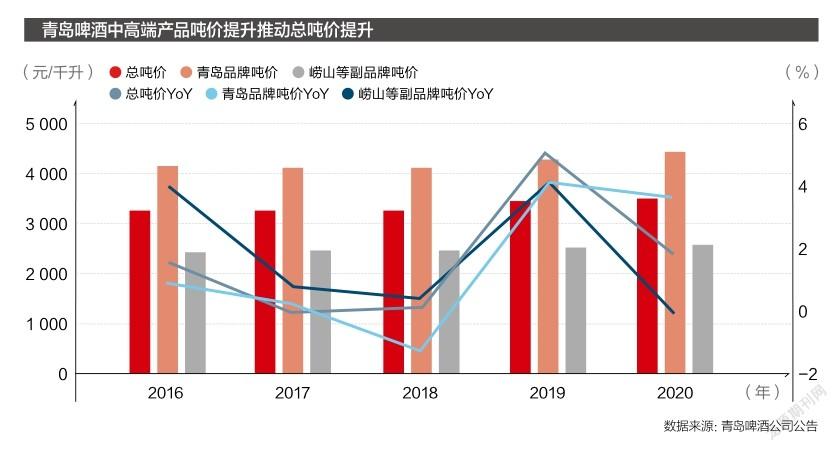

中高端產品噸價優勢明顯,推動整體盈利進入上升通道。青島啤酒以青島品牌主攻中高端市場,嶗山等其他品牌守住低端市場,并不斷引導低端品牌消費向青島品牌過渡。

2020年青島品牌噸價4 446元/千升,超過嘉士伯亞太噸價4 291元/千升,向百威亞太噸價4 457元/千升靠攏。主品牌在中高端市場的出色表現,帶動公司整體啤酒噸價從2016年的3 260元/噸增長至2020年的3 496元/千升,CAGR為1.9%。

隨著中高端產品升級加快,青島啤酒噸價有望進一步提升,從而帶動公司啤酒產品整體盈利能力進入上升通道。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14