管理者能力、分析師關注與企業創新

2022-04-23 22:08:36呂慧珍王志豪

中小企業管理與科技·上旬刊 2022年2期

呂慧珍 王志豪

Managerial Ability, Analyst Concerns and Enterprise Innovation

——An Empirical Analysis Based on China's A-Share Listed Companies

LV Hui-zhen1, WANG Zhi-hao2

(1.Law & Business College of Hubei University of Economics, Wuhan 430205, China;

2.Patent Examination Cooperation Hubei Center of the Patent Office, CNIPA, Wuhan 430000, China)

【摘? 要】創新是企業發展和提升競爭力的重要內生變量,那么企業創新受哪些因素影響呢?論文以2010-2019年滬深兩市A股上市公司為樣本,檢驗管理者能力和分析師關注對企業創新的影響。研究表明,管理者能力和分析師關注對企業創新均具有顯著正向影響,即管理者能力越強,企業創新效率越高;分析師關注程度越高,企業創新效率越高。論文不僅對管理者能力、分析師關注和企業創新的相關理論研究是有益的補充,而且為推動和提升企業創新提供了可行的思路與途徑。

【Abstract】Innovation is an important endogenous variable for enterprise development and promotion of competitiveness. So what are the factors that affect enterprise innovation? This paper takes A-share listed companies in Shanghai and Shenzhen from 2010 to 2019 as a sample to test the impact of managerial ability and analyst concerns on enterprise innovation. The research shows that the managerial ability and analyst concerns have a significant positive impact on enterprise innovation, that is, the stronger the managerial ability, the higher the enterprise innovation efficiency; the higher the analyst concerns, the higher the enterprise innovation efficiency. This paper is not only a beneficial supplement to the relevant theoretical research of managerial ability, analyst concerns and enterprise innovation, but also provides a feasible ideas and ways to promote and improve enterprise innovation.

【關鍵詞】管理者能力;分析師關注;企業創新;創新效率

【Keywords】managerial ability; analyst concerns; enterprise innovation; innovation efficiency

【中圖分類號】F272.92;F273.1? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2022)02-0105-03

1 引言

對于一個追求卓越與發展的企業來說,創新無疑是最根本的驅動力,創新在為企業帶來發展的同時也能夠起到與新經濟發展狀態相適應的作用。因此,對于企業而言,創新是發展道路上必不可少的一環。基于以上研究背景,本文將研究管理者能力、分析師關注這兩個因素對企業創新的影響。第一,以管理者能力為切入點,探究管理者能力對企業創新的影響;第二,檢驗在中國資本市場情境下,分析師的關注究竟可以促進還是抑制企業的技術創新。

樣本選擇了在2010-2019年期間滬深兩市的A股上市公司,研究結果發現,管理者能力和分析師關注均對企業創新具有顯著正向影響。此外,考慮產權性質和行業競爭水平,研究發現:相對于民營企業,在國有企業內部,管理者能力越高,分析師關注越高,越有助于促進企業創新;管理者能力和分析師關注對企業創新的促進作用在行業競爭水平高的行業表現更為明顯。

2 理論分析與研究假設

2.1 管理者能力對企業創新的影響

管理人員本身具有一定的信息整合能力。Jensen(1986)指出,現代企業的特點是經營權和所有權進行了分離,這樣就導致管理者和所有者之間利益的不一致,進而產生一系列代理問題;管理者的最終目標是希望實現利益最大化,為了完成這個目標可能會犧牲企業的長期利益,從而為了短期利潤,減少企業發展的支出,如研發支出、創新活動等,這些活動雖然對企業長期發展有利,但是短期并不能夠看到收益,管理者往往不愿意過多地進行投資,這就會形成惡性的循環,最終形成管理者和企業創新活動之間的代理問題。Chemmanur等(2010)的研究表明,公司在發行股票時,不管是第一次還是后續增發,管理者能力越高的公司,信息不對稱的程度反而越低。這是由于管理者能力越高對于資產的運用效率越高,外部對于其認可度也大大提升,最終導致管理者忽略信息的不對稱。這也就意味著信息高度對稱的情況下更利于企業的創新產生進展,而管理者恰恰可以改善這種信息對稱性問題。同時,管理人員的能力與其創新意愿呈正相關。任何創新都伴隨有一定的風險,如果創新失敗導致利益損失,最終管理者可能會被解雇掉。但管理人員的能力可以幫助其抵御一部分的風險,這也就是能力強的人更愛冒險進行創新的原因。因此本文提出第1個研究假設(H1):管理者能力對企業創新具有顯著正向影響。

2.2 分析師關注對企業創新的影響

業績壓力假設普遍認為,分析師的關注會影響企業管理層的短期業績壓力,職業經理人市場的競爭開始日趨激烈,最終導致管理層會優先考慮職業發展、市場聲譽以及未來的自身收益等因素,在最終決策中會選擇風險較低的項目,從而犧牲企業的長遠發展代價來達到短期的業績,這個過程會阻礙企業創新。在此基礎上,本文提出第2個研究假設(H2):分析師的關注度與企業創新成效呈現出正相關的態勢。

2.3 不同產權性質下管理者能力、分析師關注對企業創新影響的差異

就產權性質來看,企業根據所有權可分為國有企業和民營企業。相比之下,國企的委托代理問題更嚴重。國有企業所具有的特殊屬性使其往往具有政府的顯性和隱性擔保,經濟不善時也可能會存在政府“兜底”的支持,因此,相較于私有企業,國有企業往往具有更低的創新激勵,而創新活動本身所具有的高投入存在短期內產出較低,甚至創新失敗的現象,會進一步削弱國企經營者的創新激勵。然而,以上僅僅是探討了企業屬性本身對創新效率的影響。因此,本文提出第3個研究假設(H3):相對于民營企業,在國有企業內部,管理者能力越高,分析師關注越高,越利于促進企業創新。

2.4 不同行業競爭程度下管理者能力、分析師關注對企業創新影響的差異

以行業競爭程度為視角,分析不同的競爭環境下,管理者能力和分析師關注程度對企業創新影響的差異化。因此,本文提出第4個研究假設(H4):管理者能力和分析師關注程度對企業創新的促進作用在行業競爭水平高的行業表現更為明顯。

3 研究設計與變量說明

3.1 樣本選擇

本文選取2010-2019年滬深兩市A股上市公司的數據作為樣本,研究樣本的選擇過程如下:首先,剔除金融類上市公司樣本;其次,剔除ST的樣本;最后,對所有連續變量進行1%的縮尾處理。數據來源為wind數據庫、同花順數據庫以及國泰安數據庫。

3.2 變量選取

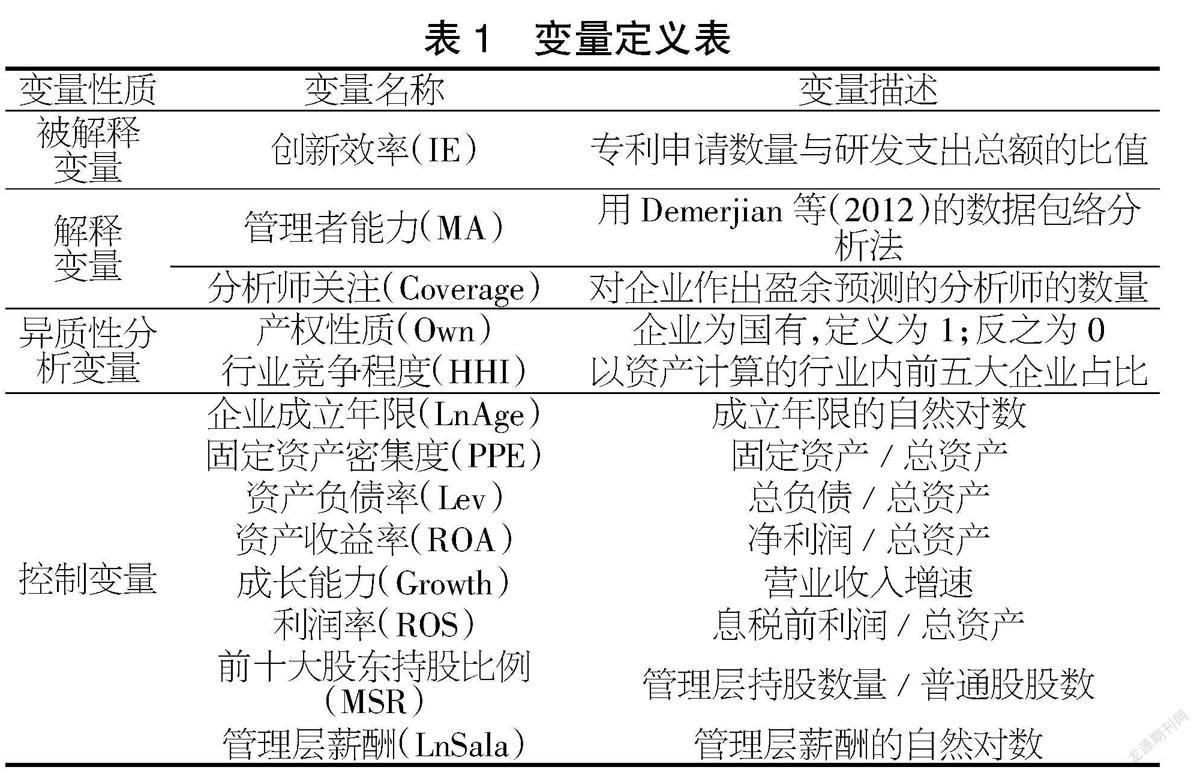

3.2.1 被解釋變量

企業創新能力。目前國內多數研究主要采用研究與開發投入(R&D)衡量企業創新能力,具體以專利申請數量與研發支出總額的比值(IE)作為測度指標。由于指標數值很小,為了提高觀測創新效率的估計系數的可讀性,把指標IE擴大107倍。該操作僅會對回歸系數大小產生影響,并不會影響變量的顯著性和影響方向。

3.2.2 核心解釋變量

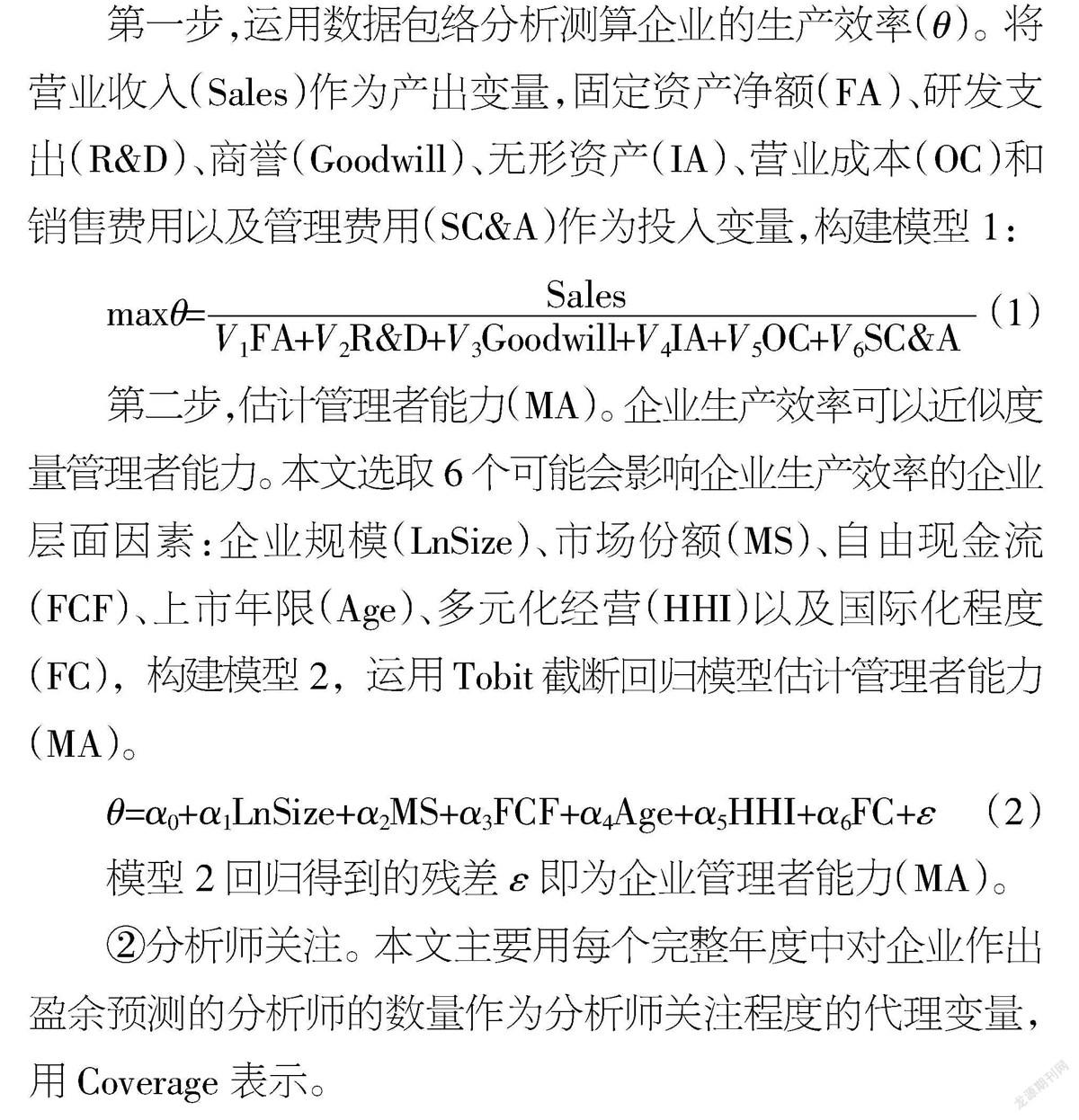

①管理者能力。目前,被廣泛認同的管理者能力的衡量方法是Demerjian等(2012)提出的數據包絡分析(DEA)方法。因此,本文也采用Demerjian等(2012)的方法來衡量管理者能力。具體步驟如下:

第一步,運用數據包絡分析測算企業的生產效率(θ)。將營業收入(Sales)作為產出變量,固定資產凈額(FA)、研發支出(R&D)、商譽(Goodwill)、無形資產(IA)、營業成本(OC)和銷售費用以及管理費用(SC&A)作為投入變量,構建模型1:

maxθ= (1)

第二步,估計管理者能力(MA)。企業生產效率可以近似度量管理者能力。本文選取6個可能會影響企業生產效率的企業層面因素:企業規模(LnSize)、市場份額(MS)、自由現金流(FCF)、上市年限(Age)、多元化經營(HHI)以及國際化程度(FC),構建模型2,運用Tobit截斷回歸模型估計管理者能力(MA)。

θ=α0+α1LnSize+α2MS+α3FCF+α4Age+α5HHI+α6FC+ε? (2)

模型2回歸得到的殘差ε即為企業管理者能力(MA)。

②分析師關注。本文主要用每個完整年度中對企業作出盈余預測的分析師的數量作為分析師關注程度的代理變量,用Coverage表示。

3.2.3 異質性分析

主要從產權性質和行業競爭程度兩個角度進行。產權性質:當企業性質隸屬于國有企業時,定義為1;反之,則定義為0。行業競爭程度:以資產為基礎測度的某行業前五大企業所占份額。該值越大,表明企業所在行業競爭程度越小,壟斷水平越高。3.2.4 控制變量

本文選取了一些可能影響企業創新的其他因素進行了控制,具體包括企業成立年限(LnAge)、固定資產密集度(PPE)、資產負債率(Lev)、資產收益率(ROA)、成長能力(Growth)、利潤率(ROS)、前十大股東持股比例(MSR)、管理層薪酬(LnSala)(見表1)。

3.3 模型構建

為檢驗管理者能力和分析師關注程度對企業創新的影響,本文構建實證模型如下:

IEi,t=α0+α1Xi,j,t+α2LnAgei,t+α3PPEi,t+α4Levi,t+α5ROAi,t+α6Growthi,t+α7ROSi,t+α8MSRi,t+α9LnSalai,t+ε? ? ? ?(3)

IEi,t=β0+β1Xi,j,t+β2Xi,j,tOwn+β3Own+β4LnAgei,t+β5PPEi,t+β6Levi,t+β7ROAi,t+β8Growthi,t+β9ROSi,t+β10MSRi,t+β11LnSalai,t+ε? ? ? ?(4)

IEi,t=β0+β1Xi,j,t+β2Xi,j,tHHI+β3HHI+β4LnAgei,t+β5PPEi,t+β6Levi,t+β7ROAi,t+β8Growthi,t+β9ROSi,t+β10MSRi,t+β11LnSalai,t+ε? ? ? ? ?(5)

其中,i和t分別表示個體和時間,而Xi,j,t為核心解釋變量,即當j=1時表示管理者能力,j=2時表示分析師關注程度,其他符號如上述定義所示。

3.4 描述性統計

表2所示為本文變量的描述性統計分析結果。其中,創新效率指標最小值為6.606,最大值為28.761,平均水平為18.889,表明從上市公司整體來看,全樣本的創新水平處于較低水平,仍具有較高的增長空間。同時,標準差為1.805,表明各公司之間進行對比,創新能力仍存在較大差異性。

4 實證分析

4.1 實證結果分析

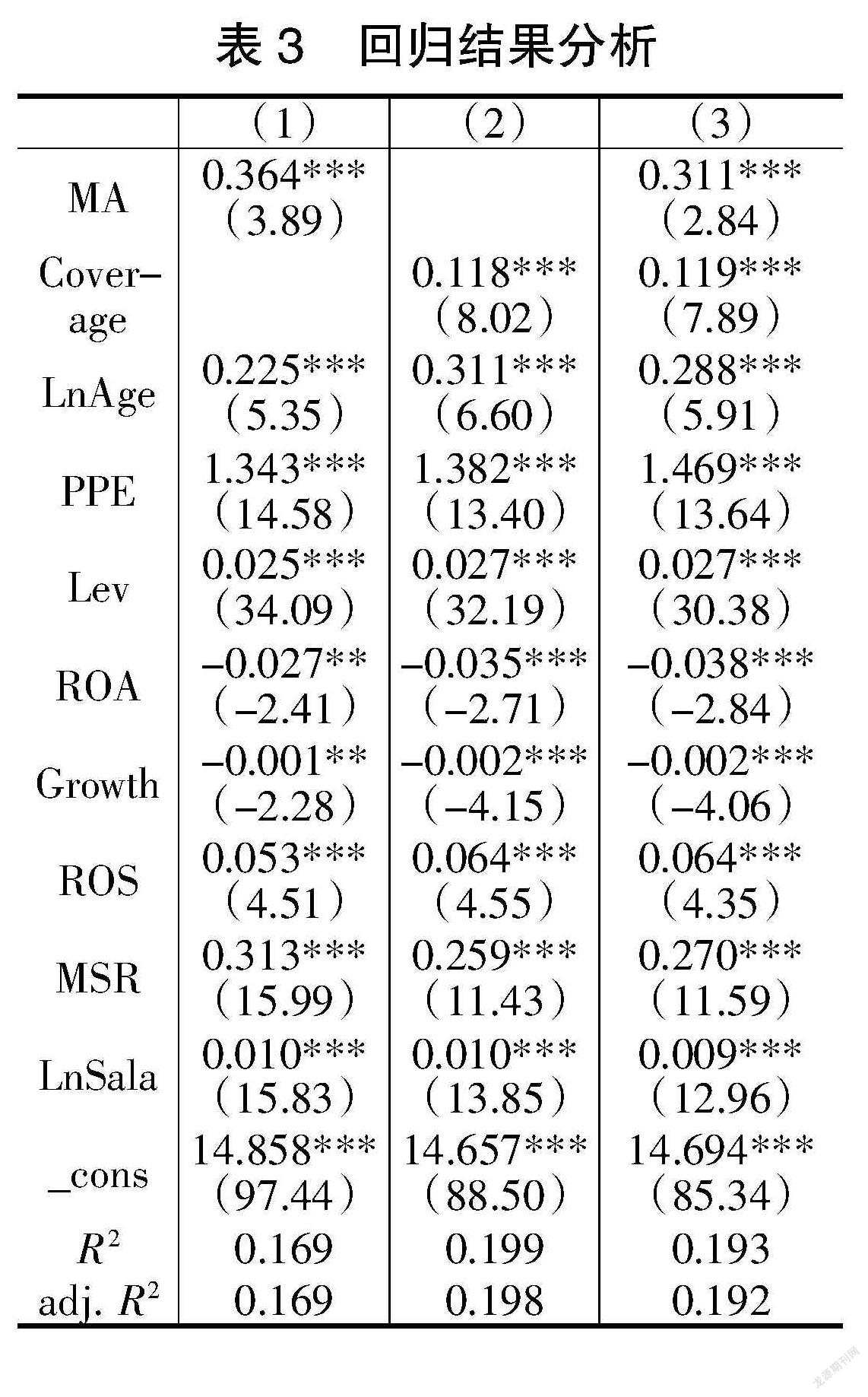

對上述實證模型進行回歸,其估計結果如表3所示。其中,表3第1列為在實證模型3中僅加入管理者能力時的回歸結果,第2列為在實證模型3中僅加入分析師關注的估計結果,第3列為在實證模型3中同時加入管理者能力和分析師關注后的估計結果。結果顯示,當僅加入管理者能力時,該變量系數在1%的水平下顯著為正,表明管理者能力的提高能夠顯著促進企業創新效率的提升,支持假設1。當僅加入分析師關注變量時,其對應的系數在1%的水平也通過了統計性檢驗,并且符號顯著為正,表明分析師關注程度越高,越有助于提高企業創新效率,與假設2一致。同時加入管理者能力和分析師關注后,二者對應的系數仍然顯著為正,即表明前兩列估計系數的穩健性以及假設1和假設2的結論的可靠性,同時再次揭示了,管理者能力越高,分析師關注程度越高,越有助于促進企業創新效率的提升。與此同時,綜合表3的結果,觀察控制變量的系數可知,企業年限與企業創新效率間呈現顯著的正向關系,即企業年限越大,創新效率水平往往越高;固定資產規模與企業創新之間也存在顯著的正向關系,表明企業固定資產規模越大,可供抵押性越強,越有助于為企業創新提供豐富的發展環境。

4.2 異質性分析

4.2.1 產權性質

基于不同產權性質下,管理者能力和分析師關注對企業創新的影響差異,即對模型4的估計結果,結果發現,管理者能力與企業所有制屬性的交互項在1%的水平下顯著為正,同時分析師關注程度與企業屬性的交互項在1%的顯著水平也通過了統計檢驗,且符號為正,表明,相較于民營企業,在國有企業內部,管理者能力越強,分析師關注程度越高,越有助于企業創新效率的提高,與假設3一致。

4.2.2 行業競爭程度

在兩種因子的交互中,管理者能力和分析師關注程度皆呈現出負值系數,該結果揭示了競爭程度較低而壟斷水平較高的行業,會削弱管理者能力和分析師關注度對創新效率的促進作用,支持假設4。

5 結論

本文以我國資本市場2010-2019年A股上市公司的數據作為樣本,實證檢驗了管理者能力和分析師關注對企業創新的影響。具體地,運用數據包絡分析法測度管理者能力,進而對企業作出盈余預測,通過分析師的數量最終來衡量分析師的關注程度。在企業創新的衡量上,同時關注創新投入與創新產出,以創新效率刻畫企業創新水平。通過本文的研究發現,管理者能力對企業創新具有顯著的正向影響,分析師關注程度更高的企業創新效率更高。此外,在不同產權性質下,相對于民營企業,在國有企業內部,管理者能力越高,分析師關注越高,越有助于促進企業創新。最后,考慮行業競爭程度,管理者能力和分析師關注程度對企業創新的促進作用在行業競爭水平高的行業表現更為明顯。

【參考文獻】

【1】沈偉,朱音楠.管理層能力、信息環境與企業創新[J].吉林工商學院學報,2020,36(1):60-67.

【2】鄧峰,李亞慧.管理層能力、產權性質與創新投入——基于高技術上市公司的經驗證據[J].工業技術經濟,2019,38(1):19-26.

【3】余明桂,鐘慧潔,范蕊.分析師關注與企業創新——來自中國資本市場的經驗證據[J].經濟管理,2017(3):175-192.

【4】姚立杰,周穎.管理層能力、創新水平與創新效率[J].會計研究,2018(06):70-77.

【5】劉曉慧,王愛國.管理層能力、內部控制與企業創新效率[J].財會通訊,2020(4):27-31.

【6】周頻,彭凱君.管理層能力與企業創新:“如虎添翼”抑或“物極必反”[J].湖北工業大學學報,2019,34(6):40-44.

【基金項目】湖北經濟學院法商學院校級科研項目,管理者能力、分析師關注與企業創新(項目編號:2020K07)。

【作者簡介】呂慧珍(1988-),女,山西臨汾人,講師,從事會計理論與實務、企業創新、區域經濟研究。