對我國5G技術(shù)應(yīng)用區(qū)域性發(fā)展的研究

2022-04-25 08:36:20趙玉霞

電子元器件與信息技術(shù) 2022年2期

趙玉霞

(北京市電子科技情報研究所,北京 100009)

0 引言

5G技術(shù)以超高速率、超低時延、超高移動性、超強連接能力、超高流量密度和全新網(wǎng)絡(luò)架構(gòu)等特點開啟了萬物智聯(lián)的時代[1]。5G是移動通信技術(shù)發(fā)展的一個新的起點,將會通過網(wǎng)絡(luò)融合的方式,給移動通信領(lǐng)域帶來更廣闊的發(fā)展空間,提供更加多樣性的業(yè)務(wù)模式[2]。5G融合應(yīng)用是促進(jìn)經(jīng)濟社會數(shù)字化、網(wǎng)絡(luò)化、智能化轉(zhuǎn)型的重要引擎[3]。

全球各國正在大力推進(jìn)5G技術(shù)和5G融合應(yīng)用的發(fā)展,以圖在數(shù)字化發(fā)展的競爭中搶占優(yōu)勢,一些發(fā)達(dá)國家將5G的發(fā)展提升到國家戰(zhàn)略高度,積極推進(jìn)5G技術(shù)與垂直行業(yè)的融合應(yīng)用。在2021世界電信日大會上,工信部相關(guān)領(lǐng)導(dǎo)表示,我國是首批5G商用的國家之一,技術(shù)、產(chǎn)業(yè)、應(yīng)用已邁入“無人區(qū)”[4]。我國5G產(chǎn)業(yè)的發(fā)展將帶動整個社會進(jìn)入數(shù)字化時代,區(qū)域共同平衡發(fā)展是我國5G融合應(yīng)用發(fā)展的關(guān)鍵所在。

1 各區(qū)域5G網(wǎng)絡(luò)建設(shè)分析

截至2021年上半年,開通5G基站96.1萬個[5]。參照我國第七次全國人口普查結(jié)果,全國人口共14.1178億人[6],則每萬人平均已開通基站6.81個。計劃到2023年,每萬人擁有5G基站數(shù)超過18個。

本文根據(jù)2011年6月國家統(tǒng)計局頒布的對我國經(jīng)濟區(qū)域的劃分方式,將5G產(chǎn)業(yè)區(qū)域分為東部、中部、西部和東北四大地區(qū)進(jìn)行研究。根據(jù)各個省份發(fā)布的數(shù)據(jù)來看,2020年,我國大陸31省市共累計建設(shè)5G基站864603個[7]。其中,東部地區(qū)5G基站數(shù)為441431個,每萬人平均7.83個;中部地區(qū)5G基站數(shù)為177047個,每萬人平均4.85個;西部地區(qū)5G基站數(shù)為193825個,每萬人平均5.06個;東北部地區(qū)5G基站數(shù)為52300個,每萬人平均5.34個。東部地區(qū)無論是基站總數(shù)還是每萬人平均數(shù),均顯著高于其他地區(qū)。東北地區(qū)雖然總數(shù)量最少,但每萬人建設(shè)數(shù)量僅次于東部地區(qū),5G網(wǎng)絡(luò)建設(shè)基礎(chǔ)較好。

2 各區(qū)域5G應(yīng)用重點領(lǐng)域分析

自從2019年商用以來,5G已融入工業(yè)、醫(yī)療、教育等各行各業(yè)。根據(jù)我國各省市“十四五”規(guī)劃的內(nèi)容(表1),“5G+工業(yè)互聯(lián)網(wǎng)”是所有區(qū)域的重點。工信部數(shù)據(jù)顯示,“5G+工業(yè)互聯(lián)網(wǎng)”全國在建項目已經(jīng)超過1800個,覆蓋22個重點行業(yè)[8]。此外,東部地區(qū)10省市的經(jīng)濟發(fā)達(dá),5G基礎(chǔ)設(shè)施建設(shè)發(fā)展最快,5G技術(shù)儲備雄厚,在規(guī)劃中加強了對5G核心技術(shù)的研發(fā)突破、垂直應(yīng)用的深入實施以及新型信息消費的升級。中部地區(qū)在加強5G網(wǎng)絡(luò)建設(shè)的同時,偏重于5G在社會民生服務(wù)方面的應(yīng)用。東北地區(qū)屬于我國的老工業(yè)基地,重視5G在工業(yè)中的融合應(yīng)用。西部地區(qū)根據(jù)各個省市的具體特點,分別在垂直應(yīng)用和社會民生等方面推進(jìn)5G發(fā)展,如重慶市重視車聯(lián)網(wǎng)、四川省與傳統(tǒng)產(chǎn)業(yè)融合發(fā)展等。

表1 各區(qū)域“十四五”規(guī)劃重點應(yīng)用行業(yè)

3 各區(qū)域重點企業(yè)分析

目前我國5G應(yīng)用正處于立標(biāo)桿、推廣經(jīng)驗的關(guān)鍵階段,了解各區(qū)域5G應(yīng)用的重點企業(yè)發(fā)展現(xiàn)狀尤為重要。上市企業(yè)是產(chǎn)業(yè)中優(yōu)質(zhì)的龍頭企業(yè),本文通過對上市企業(yè)年報數(shù)據(jù)進(jìn)行分析比較,得出我國各經(jīng)濟區(qū)域龍頭企業(yè)的一些發(fā)展現(xiàn)狀。由于許多5G企業(yè)同時也在從事5G應(yīng)用的研發(fā)、生產(chǎn)和推廣,二者相互融合,無法分割,所以本文的重點企業(yè)包括5G企業(yè)和5G應(yīng)用企業(yè),為了表述方便,以下統(tǒng)稱為5G應(yīng)用企業(yè)。

樣本數(shù)據(jù)選用滬深A(yù)股中的5G和5G應(yīng)用概念股,在Wind數(shù)據(jù)庫中采集了2020年相關(guān)上市企業(yè)年報,采集時間為2021年6月,共222家企業(yè)。其中東部地區(qū)的5G應(yīng)用上市企業(yè)180家,在同地區(qū)上市企業(yè)中的滲透率為5.72%;中部地區(qū)的上市公司22家,在同地區(qū)上市企業(yè)中的滲透率為3.89%;西部地區(qū)上市公司15家,在同地區(qū)上市企業(yè)中的滲透率為2.80%;東北地區(qū)上市公司5家,在同地區(qū)上市企業(yè)中的滲透率為3.14%。

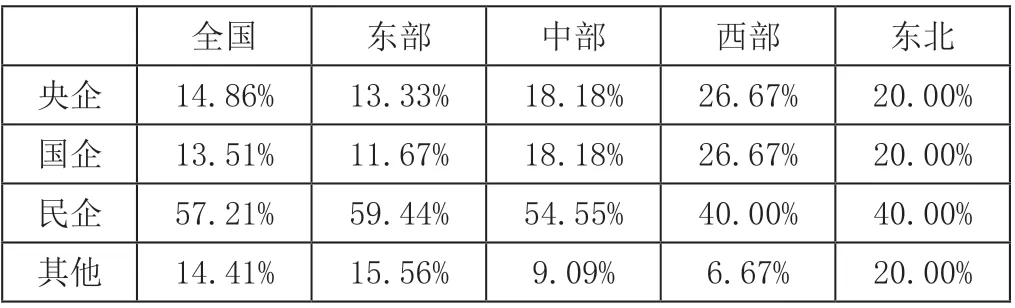

從公司屬性來看(表2),民營企業(yè)是5G企業(yè)的中堅力量,共127家企業(yè),總占比超過57.21%,在各個地區(qū)中也是占比最多的企業(yè)類型,特別在經(jīng)濟最發(fā)達(dá)的東部地區(qū),民營企業(yè)占比高達(dá)59.44%。央企、地方國企和其他類型企業(yè)從總數(shù)量上來看不分伯仲,在各個地區(qū)的發(fā)展也基本上均衡。

表2 各地區(qū)按公司屬性分類的企業(yè)占比

表3 各地區(qū)企業(yè)平均成長能力(凈利潤/營收)

得益于靈活的經(jīng)營機制、較高的市場化程度,民營企業(yè)的成長能力明顯高于其他類型企業(yè),地方國企的成長能力較低。因為哈爾濱博實自動化股份有限公司的成長能力高達(dá)25.7%,拉高了東北地區(qū)民企的平均成長能力。東部地區(qū)成長能力平均值明顯高于其他地區(qū),未來的發(fā)展趨勢與發(fā)展速度更加看好。

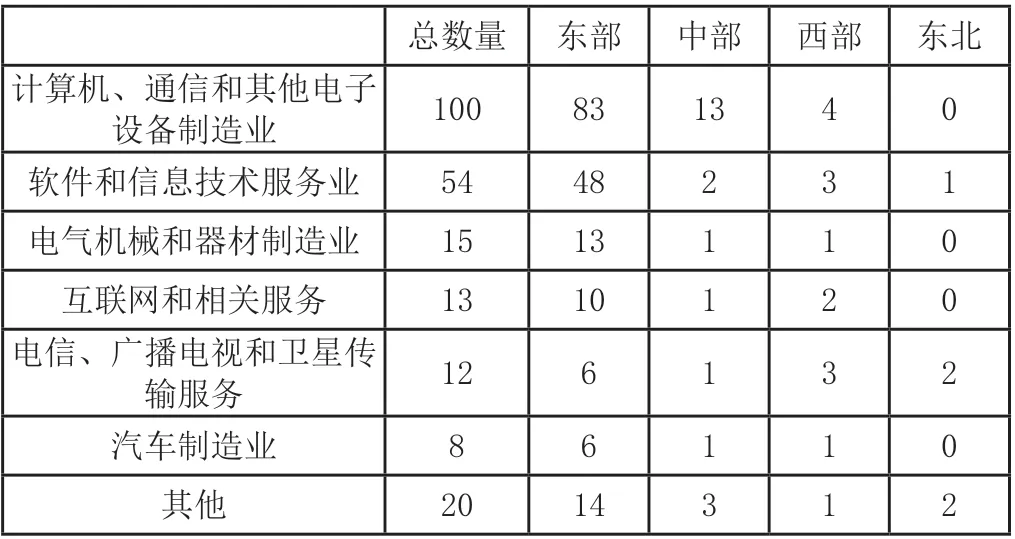

按照證監(jiān)會二級行業(yè)分類,5G應(yīng)用一共涉及16個行業(yè),表4中列出企業(yè)數(shù)量最多的6個行業(yè),其他還包括廣播電視電影和影視錄音制作業(yè)、金屬制品業(yè)、批發(fā)業(yè)、通用設(shè)備制造業(yè)、文教工美體育和娛樂用品制造業(yè)、儀器儀表制造業(yè)、印刷和記錄媒介復(fù)制業(yè)、專業(yè)技術(shù)服務(wù)業(yè)、專用設(shè)備制造業(yè)、鐵路船舶航空航天和其他運輸設(shè)備制造業(yè)。ICT領(lǐng)域的企業(yè)數(shù)量最多,其他細(xì)分行業(yè)的企業(yè)數(shù)量較少,其中占比較高的行業(yè)有電氣機械和器材制造業(yè)和汽車制造業(yè),相關(guān)企業(yè)主要分布在東部地區(qū),代表性企業(yè)有美的集團、海爾智家、比亞迪、宇通客車、廣汽集團等。還有其他在5G應(yīng)用中表現(xiàn)優(yōu)秀的龍頭企業(yè),如專用設(shè)備制造業(yè)中的三一重工、徐工機械等,通用設(shè)備制造業(yè)中的新松機器人、拓斯達(dá)等,廣播、電視、電影和影視錄音制作業(yè)中的華數(shù)傳媒、湖北廣電、光線傳媒等,制造業(yè)-鐵路、船舶、航空航天和其他運輸設(shè)備制造業(yè)中的海特高新、亞光科技等,儀器儀表制造業(yè)中的埃斯頓,金屬制品業(yè)中的春興精工等。

表4 各地區(qū)按行業(yè)分類的企業(yè)數(shù)量

從各組經(jīng)營數(shù)據(jù)總的來看(表5),東部地區(qū)的公司優(yōu)勢較大,中部和西部較為接近,東北地區(qū)相對最弱;西部地區(qū)人均創(chuàng)收最高,公司平均盈利能力水平較高;整體人均創(chuàng)利均低于人均薪酬,5G應(yīng)用企業(yè)處于上升時期,仍然需要資金投入;所有地區(qū)的凈利潤平均值和人均創(chuàng)利均為正值,企業(yè)整體發(fā)展態(tài)勢良好,虧損企業(yè)較少。

表5 各地區(qū)經(jīng)營數(shù)據(jù)的均值分析

東部地區(qū)的研發(fā)費用平均值最高,東北地區(qū)最低,并且和東部地區(qū)相比有不少的差距(表6)。但是東北地區(qū)研發(fā)人員數(shù)量占比和研發(fā)投入比例最高,其次是中部地區(qū),西部地區(qū)弱勢明顯。東部地區(qū)在5G發(fā)展上占有先發(fā)優(yōu)勢,但是中部和東北重視研發(fā)投入,后來崛起的力量不容忽視。

表6 各地區(qū)研發(fā)情況對比

4 存在的問題及建議

4.1 大力推進(jìn)5G網(wǎng)絡(luò)建設(shè)

每萬人平均5G基站數(shù)據(jù)顯示,當(dāng)前各區(qū)域5G基站數(shù)量與工信部制定的2023年計劃目標(biāo)差距較大,特別是中西部地區(qū)。如何克服資金缺口大、時間緊迫等因素,順利建成5G SA網(wǎng)絡(luò),筆者認(rèn)為應(yīng)當(dāng)結(jié)合實際情況,區(qū)別對待。對于人口密集區(qū)域,進(jìn)行熱點布網(wǎng);在工業(yè)區(qū)域,針對實際需求與企業(yè)共商共建網(wǎng)絡(luò),解決部分資金來源;在廣大農(nóng)村地區(qū),特別是中西部人口稀少的地方,可嘗試運營商共建共享一張網(wǎng)絡(luò),節(jié)約資源,易于后期運維。

4.2 激勵民企發(fā)展

地方國有企業(yè)成長能力弱,應(yīng)深化國企混改,引入活躍的非國有股東,發(fā)揮其積極作用,提高企業(yè)效率和市場化程度。中西部地區(qū)5G應(yīng)用行業(yè)的民營企業(yè)占比較低,建議政府出臺相關(guān)政策,引導(dǎo)本地民企進(jìn)入5G應(yīng)用行業(yè),與東部地區(qū)高價值企業(yè)合作,為各傳統(tǒng)行業(yè)注入數(shù)據(jù)要素,創(chuàng)新生產(chǎn)模式和商業(yè)模式。

4.3 龍頭企業(yè)經(jīng)驗推廣

東部地區(qū)企業(yè)的經(jīng)營數(shù)據(jù)好于其他地區(qū),建議中西部和東北地區(qū)通過投資、合資、戰(zhàn)略引進(jìn)、人才培訓(xùn)等各種方式與東部優(yōu)秀的龍頭企業(yè)合作,學(xué)習(xí)東部企業(yè)的先進(jìn)經(jīng)驗。由于各地區(qū)人均薪酬差距較小,也可提供優(yōu)越條件吸引其他地區(qū)的優(yōu)秀人才來發(fā)展。

5 結(jié)語

全球已進(jìn)入數(shù)字化時代,傳統(tǒng)的實體經(jīng)濟向數(shù)字經(jīng)濟轉(zhuǎn)化需要5G技術(shù)的推動。在我國全面實現(xiàn)數(shù)字化的進(jìn)程中,減少不同經(jīng)濟區(qū)域間發(fā)展的不平衡,不僅要大力建設(shè)5G網(wǎng)絡(luò),更重要的是推廣5G應(yīng)用,結(jié)合本地現(xiàn)狀,找到適合自身發(fā)展的應(yīng)用場景,先進(jìn)區(qū)域帶動后進(jìn)區(qū)域,先進(jìn)企業(yè)帶動后進(jìn)企業(yè),實現(xiàn)全國數(shù)字經(jīng)濟的協(xié)同發(fā)展。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學(xué)生導(dǎo)刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52