巨災債券在風險管理中的應用研究

——以世界銀行發行的巨災債券為例

2022-05-10 13:18:36蔣存旭

產業與科技論壇 2022年9期

□萇 欣 蔣存旭

巨災債券,又稱天意債券或CAT債券,是保險風險證券化的一種形式,由于其發展的較早,目前巨災債券是金融市場上發行規模最大也最為成功的巨災風險分散的金融產品。傳統意義上將巨災債券定義是為分擔巨型災害例如:地震、臺風、洪水等自然災害造成的損失,從而將巨型災害轉化成一個確定的產品。簡單的舉個例子:保險公司將未來五年內在我國臺灣地區會發生7級以上地震定為債券產品進行發售,購買該債券的投資者將會在五年內收到票面規定的利息。若五年內我國臺灣地區沒有發生7級以上地震,則保險公司將本金和利息返還給投資者;若發生了則投資者將會損失相應的利息甚至本金。因此在面對風險時便可以利用巨災債券在保險風險證券化中發展的成熟性,來分攤轉移風險。

一、發起人與投資人在風險管理中的應用

由于風險的不確定性、風險發生的可能性和風險的危害,當面對巨型災害時,發起人和投資人毫無疑問基本都運用風險管理法中的財務法通過提前吸納面對風險所需的財務資金,為未來的風險做好財務安排。

發起人:通常為保險或再保險公司,但就近些年巨型災害發生狀況和我國情況來看政府、在巨型災害中受到較大損失的企業也可利用發行巨災債券來規避風險。一般情況下當發起人認為有將會發生巨型災害,并且災害將會造成自己無法負擔的損失時,往往發行巨災債券項目通過風險轉移的方法提前籌集資金進行風險分攤。

投資人:通常為基金、保險公司、投資銀行等金融機構。這類投資者擁有較為專業的知識和模型來預測巨災債券未來的預期收入、發生風險的概率并能積極應對降低風險。而又因為巨災債券與金融市場其他投資品的關聯性小,甚至可以說只與災害是否發生有關,有些債券規定不達到一定的災害等級甚至不會觸發賠償,這樣一來投資人的風險就會相應的減小。金融機構及其他投資者買入巨災債券后可以降低持倉組合的貝塔值,來實現一定程度的風險對沖。

二、世界銀行發行流行病債券(Pandemic Bonds)

世界銀行在2017年7月發行的三年期用于幫助面臨流行病的發展中國家的流行病債券,為大流行緊急融資設施(PEF)未來發展提供資金支持,其本質目的是為了幫助醫療條件相對落后、經濟發展水平略低的發展中國家分散面對大型流行病時面對的風險,將發行債券收集來的資金用于幫助發展中國家度過難關。

(一)世界銀行所制定流行病債券的主要控制活動。世界銀行此次發行的流行病債券在普通巨債債券的基礎上更具有社會性,從養老基金和養老保險中募集來的資金,為世界銀行認定的IDA/IBRD國家未來三年將會發生的流行病做充足資金準備,幫助其分散流行病對國家造成的風險負擔。

在三年內一旦有疫情發生達到觸發條件,投資者不會再收到投資收益且本金無法得到保障,從債券投資者手中募集來的資金都將被世界銀行通過PEF組織用來救助受疫情影響的發展中國家。這里的PEF相當于傳統巨災債券模型中的信托機構,發起人會通過SPV將債券融資籌集來的資金放入信托機構,委托信托機構進行管理,將這部分資金投資到風險較小較為穩定信用等級較高的金融產品(例如國債)中獲得收益。信托機構是巨災債券能正常運行的重要保證,它在投資的收益負擔著支付給投資人的利息和巨型災害發生時對發起人的賠付。

當然,債券擁有如此大的風險投資者仍然進行購買的原因是本次債券擁有的超高票面利率,其中Class B的票面利率更是高達11.1%來吸引投資者投資。此次三年期流行病債券除了專業投資者以及基金經理外,吸引了大量養老保險和養老基金的投入(在Class A中占17%,在Class B中占比高達48%)。其實若爆發流行性病影響最大的首先就是各國的實體行業和經濟金融,引導金融產業投資巨災債券,其實也可以成為金融行業在面臨巨型災害時的一種“自救”辦法。

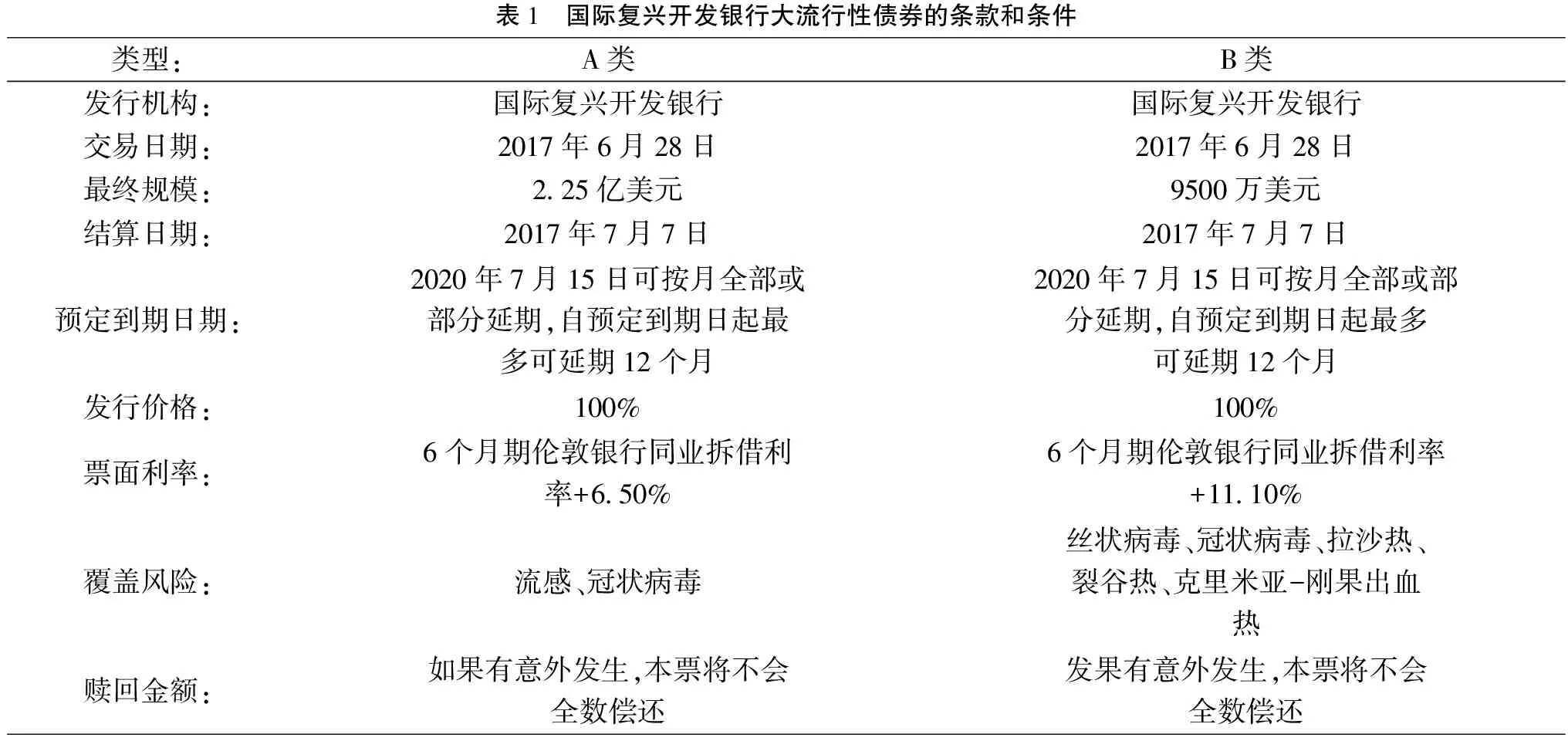

表1 國際復興開發銀行大流行性債券的條款和條件類型:A類B類發行機構:國際復興開發銀行國際復興開發銀行交易日期:2017年6月28日2017年6月28日最終規模:2.25億美元9500萬美元結算日期:2017年7月7日2017年7月7日預定到期日期:2020年7月15日可按月全部或部分延期,自預定到期日起最多可延期12個月2020年7月15日可按月全部或部分延期,自預定到期日起最多可延期12個月發行價格:100%100%票面利率:6個月期倫敦銀行同業拆借利率+6.50%6個月期倫敦銀行同業拆借利率+11.10%覆蓋風險:流感、冠狀病毒絲狀病毒、冠狀病毒、拉沙熱、裂谷熱、克里米亞-剛果出血熱贖回金額:如果有意外發生,本票將不會全數償還發果有意外發生,本票將不會全數償還

資料來源:World Bank Launches First-Ever Pandemic Bonds to Support $500 Million Pandemic Emergency Financing Facility

PEF將此次三年期的流行病債券與衍生產品和現金窗口結合起來,為預防大流行病爆發給數以萬計的生命的生活和經濟所帶來的風險。日本和德國政府資助了一定的資金用于支付此次債券發行過程中所產生的固定費用,這大大減少了債券承銷的費用,促使了債券的發行。關于此次巨災債券的觸發條件世界銀行表示,將根據世界衛生組織報告的公開數據與獨立計算代理AIR Worldwide Corporation計算確定。這表明世界銀行對此次風險管理的認知標準是基于世界衛生組織的報告。世界衛生組織作為國際上最大的政府間衛生組織所提供的數據更能對全球目前流行病有更客觀全面的認識,這也就使世界銀行在制定債券對風險管理目標有了更清楚的規劃。

(二)此次債券發行對風險管理所帶來的影響。根據卓志(2011)指出若能夠獲得免費的或者便宜的災后融資,往往會打擊那些災害頻發國家和人口發展主動的事前風險管理的積極性,例如降低了通過發行巨災債券來轉移降低風險的金融產品的發展速度[1]。這次發行的三年期流行病債券事實上就是世界銀行從災后貸款向災前預防的轉變。

本次流行病債券的發行體現了世界銀行作為一個國際組織承擔起的社會責任,將發展中國家原本要獨立面對的爆發流行病后的風險,通過巨債債券轉移給債券產品投資者,利用金融市場將風險分散,是金融產品與社會衛生安全結合的具體實施,并為社會性組織發行巨災債券在風險管理中的應用提供了基本的組織機構框架。

(三)對于此次債券應用過程中的風險管理效果評價。毫無疑問此次巨債債券的發行大大地幫助了世界銀行認定的IDA/IBRD國家度過新冠肺炎疫情,在資金、藥品及疫苗方面為他們提供了及時有效的援助。

但根據世界銀行規定的此次瘟疫債券觸發條件及世界銀行發布的消息當滿足所有觸發條件、觸發保險窗口時,IDA中最貧困國家的病例以達到4,653例,占總病例的0.62%。相比較于新冠肺炎疫情爆發式的增長速度瘟疫債券的觸發顯得略微有些緩慢。

圖1 世界銀行發行瘟疫債券的觸發條件資料來源:Fact Sheet:Pandemic Emergency Financing Facility

這其實暴露出此次瘟疫債券觸發條件一些不合理的地方,比如觸發條件的滯后,面對新冠肺炎這中大規模快速蔓延的流行病,世界銀行此次債券的機制觸發的就有些晚了。不僅如此隨著巨災債券產品越來越多,災害組合越來越頻繁與復雜,巨災債券的標準化難度也大大增強。

三、2019年世界銀行對菲律賓發行的巨災債券

2019年11月15日,世界銀行發行了包括地震和熱帶氣旋在內的混合巨災債券,用于幫助菲律賓在三年內向國際資本市場轉移2.25億美元潛在風險。在2017年和2018年,世界銀行為菲律賓政府及25個省提供了參數性的巨災風險保險。保險和巨災債券基于金融市場為政府提供了更多的資金,對潛在自然災害發生后的災后重建工作給予支持。

(一)菲律賓政府利用巨災債券轉移風險緩解財政短缺。通過巨災債券菲律賓政府可以利用巨災債券所募集來的資金快速進行緊急救援和災后修復,世界銀行短報指出通過此次巨災債券的賠付菲律賓政府不必從國家長期發展項目中轉移資源和資金[4],實際上分散了菲律賓政府的財政短缺問題。而且相較于災后貸款進行災區重建來說,巨災債券不會增加政府的債務,這是巨災債券的另一大好處——用于改善政府的災后財政赤字。截至2019年11月24日,菲律賓在發生臺風和地震后分別獲得了200萬美元和2,600萬美元的賠償。

通過世界銀行的干預,這些債券使菲律賓能夠將自然災害風險轉移到資本市場,利用巨災債券籌集來的資金支持國家的災后重建工作。事實上災后重建工作進行得越快,社會面對巨型災害的抗災力也就越強,利用巨災債券一個普通的受災群眾面對巨災后的廢墟就不再是恐慌、無計可施只能領取政府的補助以度日。發行巨災債券的好處不僅僅提高了社會的抗災能力,而且有利于維護社會穩定保護人類財產安全、為金融業發展提供安穩的大環境。雖然菲律賓政府有預算用于災后重建活動,但這些有限的資金往往不能完全覆蓋巨型災害造成的損失。

(二)巨災債券在亞洲的接受程度。這只用來轉移2.25億美元風險的巨災債券是第一支在亞洲證券交易所上市的債券,而正是這只債券的發行使得由世界銀行所促成的分散災害風險交易總額接近50億美元。這不僅證明了巨災債券的市場是很有潛力的、是巨大的,而且證明了在巨型災害頻發的東南亞、東亞乃至整個亞洲在發行性巨災債券用于轉移風險的可行性。

菲律賓政府通過世界銀行將本國易發生的災害組合打包成巨災災害產品,在新加坡證券交易所上市,將風險轉移給資本市場上成千上萬的投資者,并且在災害發生時利用巨災債券的賠付獲得資金用于更快地使災區重建與恢復到正常的模樣。

四、世界銀行發行巨災債券的特點

(一)巨災債券的特點。

1.產品多樣化,靈活性高。使其可以根據不同的情況定義巨災債券產品,例如上述分析的世界銀行發行的流行病債券,就與其他衍生產品一同為發展中國家提供4.25億美元來應對流行病風險;對菲律賓發行的巨災債券也與巨災風險保險結合,并且為熱帶氣旋和地震兩種災害造成的損失提供財務保護。

2.發行金額大、募集所需資金多。就世界上目前發行的巨災債券產品來看,由于巨型災害超強的破壞力,加之債券發行所需的費用,一般債券的募集金額都在5,000萬美元以上。

3.流動性較弱。一旦發生巨型災害巨災債券在二級市場上就不好賣出。在新冠疫情還沒有成為全球性流行病時,世界銀行發行的瘟疫債券二級市場上已經出現暴跌的情況。持有這些巨災證券的投資者表示,在伊朗和意大利爆發新冠病毒疫情后,該債券的交易價格一度比債券面值低40%。

4.通過巨災債券可以有效地對受災地區的資產進行賠付。對增強社會的抗災力,保證經濟環境穩定有促進作用。

(二)政府或國際組織相較于普通金融機構發行巨災債券的好處。

1.能更好地進行風險識別與風險評估。政府或國際組織掌握更全面、更準確的其所在地區或全球曾發生過巨型災害所造成的數據資料,這也就更利于政府或國際組織對巨災債券的觸發條件進行確定。政府或國際組織不以盈利為目的,同時也可以避免像資本市場在對巨災債券發行制定時過于追求利益而忽視道德造成的發行失敗或募集資金不夠的情況。

2.能更有效地進行風險管理的管制職能。能將災后貸款重建工作轉化為災前發行巨災債券進行風險轉移,利用金融市場有效的籌集資金,提高災后重建治理效率。

五、根據世界銀行的案例提出在我國風險管理中的應用——災害風險分散平臺

我國所在的亞洲地區巨災債券市場是廣闊的,很有潛力的。除了目前市面上傳統的巨災債券形式,即發行人根據自己的需求自主發行巨災債券產品來分散災害風險外。世界銀行在以上兩個案例中比起發起人更像在發揮促使巨災債券發行成功的作用。針對我國對巨災債券這種金融產品可依據案例少、立法不全、保險行業發展不完全的市場環境,可提出建立災害風險分散平臺這一應用產品。目的就是為了在未來促使更多的巨災債券在我國發行成功,來保護我國人民的財產安全,提高社會的抗災力。同時政府可以對發行的巨災債券進行風險監控,必要時對其加以修正,以確保其達到最初設定時的目標。

災害風險分散平臺是由政府牽頭,引導國有金融機構和私有金融機構對客戶面臨巨型災害出具風險分散的巨災債券產品的平臺機構。為需要分散巨型災害所產生的風險的客戶例如地震多發的四川地方政府、臺風多發的廣州福建地方政府或一旦發生巨型災害將會受到嚴重損失以致破產的上市公司,提供巨災債券的定制計劃及方案。還可以在平臺內設債券評級機構,以輔助客戶選擇、投資者購買。

圖2 災害風險平臺運行機制

圖3 巨災債券運行機制

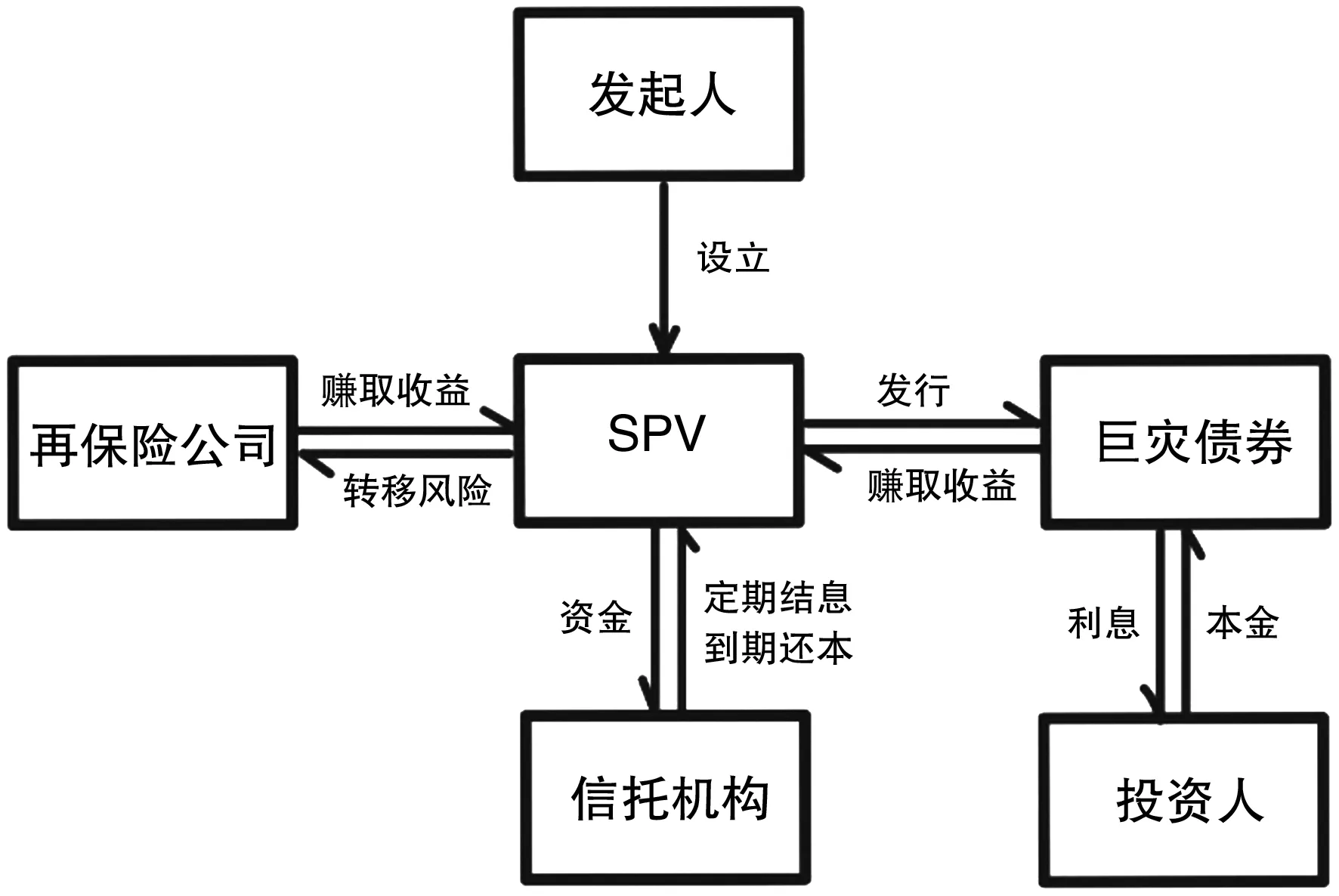

災害風險分散平臺一方是對接能提供巨災債券產品的保險、再保險等專業的金融公司,另一方則是面對未來有可能發生巨災風險的、有需求分散風險的客戶。當客戶告知災害風險分散平臺有用巨災債券分散風險的需求時,平臺對在平臺內注冊的所有金融公司發布客戶要求及客戶預期支付的酬金,有意向的金融公司在固定時間內向災害風險分散平臺提出自己的方案,由平臺整合交給客戶挑選。同時方案制定時要吸取世界銀行制定巨災債券觸發機制不合理所造成的資金延遲發放的問題。平臺在中間起到連接、監管與培訓的作用。其中平臺提供的方案基本參考傳統巨災債券的模型和運行機制即:發起人設立SPV,由SPV代為發行巨災債券產品,由于SPV特殊的破產隔離機制,在一定程度上能保證投資者部分本金的安全和發起人其他資產的安全。SPV發行巨災債券產品從投資者手中籌集到資金并將資金交給信托機構管理,信托機構將資金再投資到風險小收益相對穩定的產品中使資金保值以及升值。信托機構在投資的收入用來支付每期給投資者的利息及到期歸應還的本金。同時SPV也可通過尋求再保險公司再保險將超過額度部分的風險轉移出去,以達到分散風險的作用。

利用統計模型,災害發生的可能性結合我國法律法規來為不同的客戶制定巨災債券項目,并幫助客戶發行。將客戶的風險轉移至保險公司、再保險公司和廣大的資本市場,同時災害風險分散平臺也提供再保險服務,客戶支付保費便可以將超過預期的風險轉移給災害風險分散平臺。