2022年1月份我國鋼鐵行業運行情況

2022-05-11 03:17:38本刊鋼鐵產業研究小組

中國鋼鐵業 2022年2期

關鍵詞:成本

本刊鋼鐵產業研究小組

一、鋼鐵產量環比、同比均有所下降

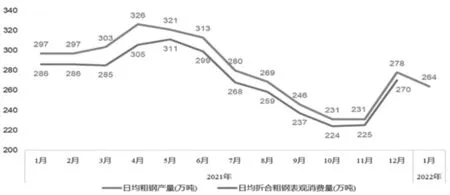

2022年1月份,重點統計鋼鐵企業生產粗鋼6410萬噸,同比下降10.83%;平均日產量206.77萬噸/天,環比下降8.14%。預計全國粗鋼日產量約264萬噸/天,環比下降5%;與去年1-2月累計粗鋼日產量296.6萬噸/天相比,下降10.96%。見圖1。

圖1 2021-2022年1月重點統計鋼企日均粗鋼產量與折合粗鋼表觀消費量變化 萬噸

二、鋼材企業庫存和社會庫存均環比上升

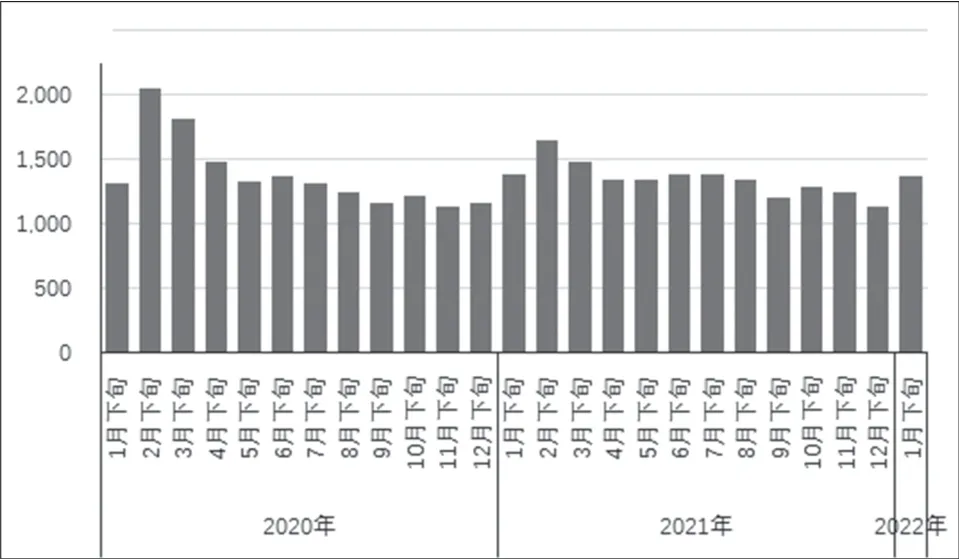

1月下旬,重點統計鋼鐵企業鋼材庫存量1368萬噸,環比增加239萬噸,增長21.12%;同比減少8萬噸,下降0.58%。見圖2。

圖2 2020-2022年1月重點統計鋼企庫存情況 萬噸

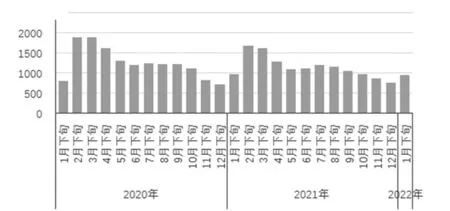

1月下旬,21個城市五大品種鋼材社會庫存963萬噸,環比增加175萬噸,上升22.2%;同比減少46萬噸,下降4.5%。見圖3。

圖3 2020-2022年1月全國鋼材社會庫存情況 萬噸

三、鋼材價格小幅上升

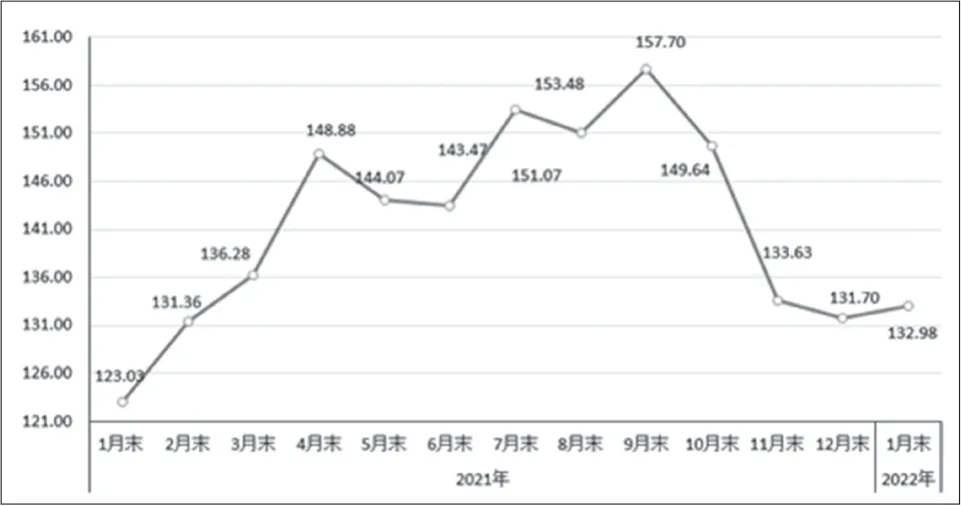

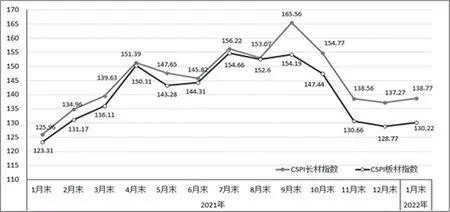

1月末,中國鋼材價格指數(CSPI)為132.98點,比2021年12月末上升1.28點,升幅為0.97%,環比由降轉升;與上年同期相比上升9.95點,升幅為8.09%。見圖4。

圖4 2021-2022年1月中國鋼材價格指數(CSPI)走勢

從分項指數看,CSPI長材指數為138.77點,環比上升1.50點,升幅為1.09%;CSPI板材指數為130.22點,環比上升1.45點,升幅為1.13%。與上年同期相比,長材、板材指數分別上升12.81點和6.91點,升幅分別為10.17%和5.60%。見圖5。

圖5 2021-2022年1月中國長材和板材價格指數(CSPI)走勢

四、鐵礦石價格持續環比回升,成本高位波動

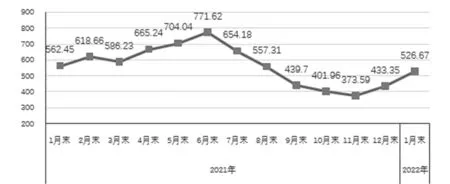

1月末,中國鐵礦石價格指數(CIOPI)為526.67點,比年初上升93.32點,升幅為21.53%;同比下降35.78點,降幅為6.36%。見圖6。

圖6 2021-2022年1月中國鐵礦石價格指數(CIOPI)走勢

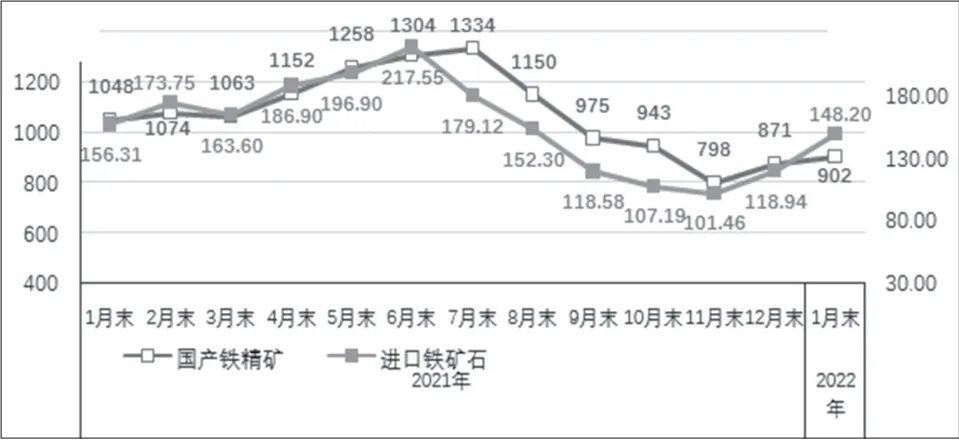

從分項指數情況看,國產鐵精礦價格為902.16元/噸,環比上升30.76元/噸,升幅為3.53%;同比下降145.64元/噸,降幅為13.90%。進口鐵礦石價格148.20美元/噸,環比上升29.26美元/噸,升幅為24.60%;同比下降8.11美元/噸,降幅為5.19%。見圖7。

圖7 2021年1月-2022年1月國產鐵精礦和進口鐵礦石價格走勢 元/噸,美元/噸

從其他原燃材料采購成本看,煉焦煤采購成本環比下降5.02%,同比上升77.27%;冶金焦采購成本環比下降1.72%,同比上升21.26%;廢鋼采購成本環比上升4.96%,同比上升15.14%。

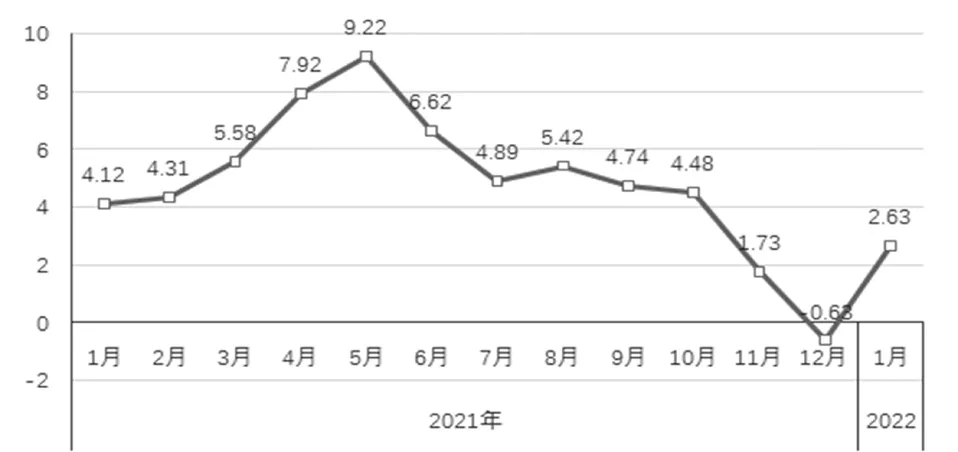

五、企業效益有所增長

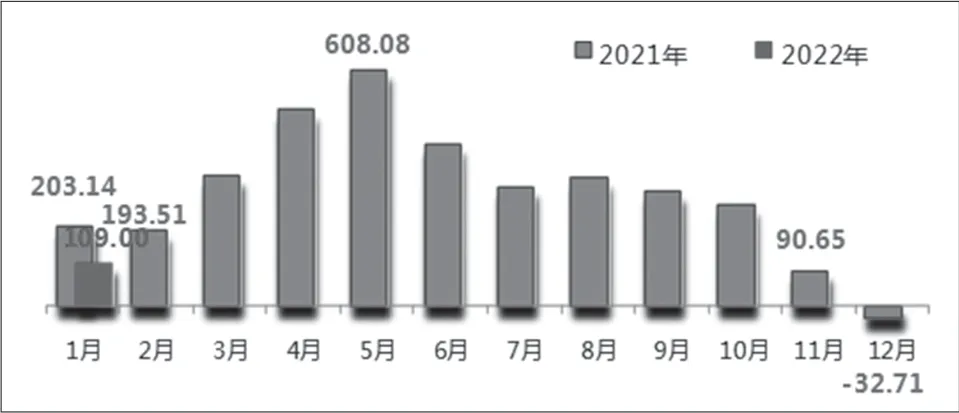

1月份,中鋼協70家會員鋼鐵企業營業收入4151億元,環比下降6.77%,同比下降0.66%;營業成本3816億元,環比下降6.5%,同比增長2.01%;利潤總額109億元,環比扭虧為盈,同比下降42.08%;利潤率2.63%,同比下降1.87個百分點;月末資產負債率61.1%,同比下降1.6個百分點。見圖8、圖9。

圖8 2021年1月-2022年1月會員鋼企銷售利潤走勢 億元

圖9 2021年1月-2022年1月會員鋼企銷售利潤率變化情況 億元

六、總結及展望

從供需情況看,雖然2022年1月份鋼材市場需求未見實質性啟動,但隨著穩增長政策的落地實施,市場需求將會好轉。從近期情況看,23個省(市、區)已開工重大項目超過1萬個,總投資超過9萬億元。許多項目涉及到基礎設施建設和重點制造業項目投資,將會帶動鋼鐵需求增長。鋼鐵企業應加強自律,隨著需求的回升,適度釋放鋼鐵產能。

從經營績效看,今年以來,在鋼鐵生產低位運行、進口礦港口庫存居高不下的情況下,進口鐵礦石價格持續上漲,其他原燃材料價格高位波動,鋼鐵企業面臨較大的成本上升壓力。鐵礦石價格大幅上升引起國家高度重視,國家發改委、市場監管總局已多次約談國內外貿易企業和信息機構,2月22日鐵礦石價格振蕩回落至137.33美元/噸,但仍明顯高于年初118.94美元/噸的水平。鋼鐵企業應深入開展對標挖潛工作,努力穩定和提高經濟效益。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06