美國政策不確定性對中國出口的影響

——基于企業(yè)層面的研究

2022-05-12 08:37:12徐陽

天津商務(wù)職業(yè)學(xué)院學(xué)報 2022年1期

徐陽

中共連云港市委黨校,江蘇 連云港 222006

一、引言

美國是世界上重要的經(jīng)濟(jì)體,其本身的變化發(fā)展對整個世界經(jīng)濟(jì)的影響是顯著的。而中國作為世界上第二大經(jīng)濟(jì)體以及重要的進(jìn)出口大國,對外依賴程度較高,尤其對美國市場更為依賴。但是,根據(jù)統(tǒng)計數(shù)據(jù)顯示,在過去25年中,美國企業(yè)在中國投資的金額大約是中國企業(yè)在美國投資的3倍以上。在進(jìn)入21世紀(jì)后,中國對美國的貿(mào)易順差年復(fù)合增長率達(dá)11%。但是,近十年內(nèi)美國企業(yè)在中國的投資不斷減少,2006年到2018年美國企業(yè)在中國的投資占中國GDP從94.6%下降到30.4%,導(dǎo)致中國經(jīng)濟(jì)面臨著國外需求不足的低迷狀況。另外,今年受新冠疫情的影響,美國政府出臺了一系列關(guān)于要振興美國制造業(yè)政策,并重新恢復(fù)完整的工業(yè)體系,讓更多美國企業(yè)能夠搬回美國。所以,美國企業(yè)是否會撤出中國市場,或者先讓哪些行業(yè)退出中國市場都是沒法預(yù)測的,導(dǎo)致美國政策不確定性也在增加。在這樣的情況下,中國企業(yè)對出口很難進(jìn)行確切的預(yù)測,給我國企業(yè)的出口帶來巨大的影響。Gulen等(2016)研究了不同貿(mào)易政策工具對中國進(jìn)口產(chǎn)品的有效性,發(fā)現(xiàn)入世后,關(guān)稅降低和逐步取消非關(guān)稅壁壘對中國進(jìn)口有顯著的 影 響 。 Kyle Handley&Nuno Lim?o(2015)研究得出適用關(guān)稅低于綁定關(guān)稅,以及關(guān)稅承諾與進(jìn)口市場力量之間存在強(qiáng)烈的負(fù)相關(guān)關(guān)系,這有利于政府提出實(shí)質(zhì)性、靈活性的政策。Logan T.Lewis(2014)研究了名義不確定性是如何影響企業(yè)的生產(chǎn),通過分析出口到國外市場或者作為跨國公司在國外生產(chǎn)所面臨的選擇,得出了名義不確定性對出口和多國生產(chǎn)有相對較大吸引力的結(jié)果。蘇理梅等(2016)從貿(mào)易政策不確定下降的視角分析得出貿(mào)易政策不確定性的下降不管從廣延邊際上還是集約邊際上都會拉低我們國家出口產(chǎn)品的總體質(zhì)量。毛其淋(2018)從微觀產(chǎn)品的視角研究了貿(mào)易政策不確定性對中國出口企業(yè)產(chǎn)品創(chuàng)新的影響,結(jié)果表明,入世后貿(mào)易政策不確定性降低顯著提高了中國出口企業(yè)的產(chǎn)品創(chuàng)新,而且影響效果也更加明顯。同時指出,貿(mào)易政策不確定性的影響具有不確定性,我國應(yīng)該要重視與發(fā)達(dá)國家之間貿(mào)易政策的不確定性。李志陽(2020)發(fā)現(xiàn)美國貿(mào)易政策的不確定性在不斷加大,分別從實(shí)證和理論的角度研究了美國貿(mào)易政策不確定性沖擊對中國宏觀經(jīng)濟(jì)的溢出效應(yīng),發(fā)現(xiàn)美國貿(mào)易政策不確定性增加,會導(dǎo)致中國總產(chǎn)出和實(shí)際投資的顯著下降、價格水平的上升,并且該特征事實(shí)非常穩(wěn)健。

美國政策是極具不確定性的,中國出口企業(yè)不能夠完全意識到貿(mào)易情況的改變,以至于中國企業(yè)無法對出口量做出精準(zhǔn)的預(yù)測。但是,每個企業(yè)是以最小成本獲取最大利潤為目標(biāo),這就導(dǎo)致企業(yè)在不確定的情況下會使得自身在擴(kuò)大或縮小生產(chǎn)規(guī)模、進(jìn)入或退出某一市場變得非常謹(jǐn)慎,在一定程度上會抑制中國對美國的出口貿(mào)易,不利于兩國貿(mào)易的正常穩(wěn)定發(fā)展。

二、數(shù)理模型建立

在經(jīng)濟(jì)全球化不斷加深的背景下,各國之間的貿(mào)易往來越來越頻繁,經(jīng)濟(jì)貿(mào)易情況也越來越復(fù)雜。本文主要研究政策不確定性與出口之間的變動關(guān)系,考慮單個進(jìn)口國政策不確定性與單個出口國出口之間的關(guān)系。

(一)效用最大化理論

本文通過分析不確定性對企業(yè)進(jìn)入的影響,考慮效用函數(shù)最大化,采用柯布-道格拉斯函數(shù):

α∈(0,1)表示差異化產(chǎn)品的支出份額;l表示差異化產(chǎn)品之間的替代彈性;i表示進(jìn)口國的差異化產(chǎn)品;Ω表示進(jìn)口國所有進(jìn)口的產(chǎn)品集合。q(i)代表進(jìn)口國對產(chǎn)品i的需求函數(shù),公式表示為:

Y 代表總收入;P(i)代表價格,為包含關(guān)稅和運(yùn)輸費(fèi)用的到岸價格,公式表示為:

上述模型成立的前提是兩國之間的貿(mào)易往來為零成本,這樣兩國之間才存在貿(mào)易往來的可能。文中分析一些問題時,也同樣假定了這樣的基本前提。

(二)關(guān)稅壁壘與企業(yè)生產(chǎn)

1.關(guān)稅壁壘

關(guān)稅壁壘是貿(mào)易壁壘的一種主要形式,其主要目的是提高出口國家的成本,削弱出口國的競爭力,進(jìn)而起到保護(hù)本國生產(chǎn)和本國市場的作用。因此,關(guān)稅壁壘、關(guān)稅不確定性導(dǎo)致成本不確定性所產(chǎn)生的成本風(fēng)險的存在,會在一定程度上影響出口企業(yè)產(chǎn)品的出口價格,從而使得中國企業(yè)的生產(chǎn)行為發(fā)生變動。

2.企業(yè)生產(chǎn)

企業(yè)生產(chǎn)的目標(biāo)是以最小的成本獲取最大的利潤。因此,出口企業(yè)在制定營業(yè)計劃時,會考慮進(jìn)口國的關(guān)稅稅率、自身生產(chǎn)的成本等因素制定適當(dāng)?shù)某隹趦r格,以使自己獲得盡可能多的營業(yè)利潤。在這里,用j代表出口國,Cj為生產(chǎn)每一單位產(chǎn)品的勞動需求。因?yàn)槊總€企業(yè)的勞動生產(chǎn)率不同,單個企業(yè)有適合自身生產(chǎn)的單位勞動需求。所以單個出口企業(yè)出口產(chǎn)品得到的利潤,用公式表示為:

其中,Wj代表單位工資,τj代表稅收。每個企業(yè)有不同的單位勞動需求,單個企業(yè)的出口價格為:

同樣,在綜合考慮出口商成本和進(jìn)口國的需求時,企業(yè)的營業(yè)利潤可以用另外公式表示:

其中,

對于外貿(mào)型企業(yè)而言,關(guān)稅壁壘和生產(chǎn)成本的存在會影響企業(yè)的生產(chǎn)決策行為。出口國企業(yè)會在考慮生產(chǎn)成本和關(guān)稅的前提下,分析其所能獲得的最大營業(yè)利潤,進(jìn)而作出進(jìn)入或退出某一目的國市場的決策。

(三)沉沒成本與企業(yè)的進(jìn)入、退出決策

1.沉沒成本

沉沒成本用m來表示,該成本包括建立分銷網(wǎng)絡(luò),營銷費(fèi)用,現(xiàn)場考察或代理成本,以及向市場制定產(chǎn)品和遵守安全規(guī)定所產(chǎn)生的費(fèi)用。這些費(fèi)用是屬于中國企業(yè)產(chǎn)品進(jìn)入美國市場的固定成本,是其必須承擔(dān)的。那在沉沒成本存在的前提下,企業(yè)會在怎樣的情況下選擇進(jìn)入和退出國外市場呢?

2.確定性下企業(yè)的進(jìn)入和退出決策

在確定性的條件下,出口國h的企業(yè)可以通過已有條件對出口產(chǎn)品的營業(yè)收益進(jìn)行準(zhǔn)確核算,也就是πh(t)=πh/(1-γ)。企業(yè)通過預(yù)算得到的營業(yè)利潤記為當(dāng)期利潤Dω(t),用公式可以表示為:

其中,ω表示確定的關(guān)稅制度,1/(1-γ)為貼現(xiàn)系數(shù)。其中γ=(1-φ)/(1+β),β代表的是真實(shí)貼現(xiàn)率,φ代表導(dǎo)致出口企業(yè)退出目的國市場的事件發(fā)生的概率,即Melitz提出的外生性死亡沖擊率。

當(dāng)Dω(t)<0時,即表示在確定性條件下企業(yè)進(jìn)入市場后,預(yù)算的營業(yè)收益貼現(xiàn)到現(xiàn)期的價值πh(t)在扣除固定成本m后小于0,則企業(yè)不會選擇進(jìn)入(或退出)市場。因?yàn)檫@時企業(yè)投入生產(chǎn)的沉沒成本無法彌補(bǔ),會造成企業(yè)生產(chǎn)的虧損,不利于企業(yè)的長期發(fā)展。

當(dāng)Dω(t)≥0時,即表示在確定性條件下,企業(yè)預(yù)算的營業(yè)收益貼現(xiàn)到現(xiàn)期的價值在扣除沉沒成本m后大于或等于0時,此時企業(yè)的收入有兩種可能性:一種結(jié)果是,特別的Dω(t)=0,此時企業(yè)進(jìn)入市場后獲得的營業(yè)收益貼現(xiàn)到現(xiàn)期的價值剛好等于其投入生產(chǎn)的沉沒成本m,此時企業(yè)的利潤等于0,那企業(yè)會選擇等待進(jìn)入該市場。另一種結(jié)果是,在確定性條件下,企業(yè)進(jìn)入市場后獲取的營業(yè)收益貼現(xiàn)到現(xiàn)期的價值大于企業(yè)投入的沉沒成本m,這時企業(yè)的利潤是可觀的,那企業(yè)會選擇進(jìn)入該市場。

總之,在確定性的條件下,企業(yè)可以通過預(yù)期當(dāng)前進(jìn)入市場得到的營業(yè)收益的凈現(xiàn)值與投入生產(chǎn)的沉沒成本m作比較,從而做出進(jìn)入決策、等待進(jìn)入決策以及不進(jìn)入(或退出)決策。

(四)政策不確定性下中國企業(yè)的進(jìn)入、退出

在目的國政策不確定性的情況下,出口國企業(yè)無法對目的國相關(guān)政策和進(jìn)口需求進(jìn)行準(zhǔn)確預(yù)測,也就無法合理地估計由此產(chǎn)生的風(fēng)險和成本。因此,當(dāng)目的國政策不確定時,出口國企業(yè)無法預(yù)計其未來營業(yè)利潤,也就無法衡量未來營業(yè)利潤的貼現(xiàn)值。現(xiàn)企業(yè)面臨兩種選擇,進(jìn)入目的國市場和等待有利時機(jī)再進(jìn)入,假定出口國企業(yè)當(dāng)前進(jìn)入目的國市場所能獲得的價值為v1,等待有利時機(jī)所能獲得的等待價值為v0,則企業(yè)通過對v1和v0的比較來做出進(jìn)入決策。

1.企業(yè)的進(jìn)入決策

在不確定的環(huán)境下,企業(yè)選擇進(jìn)入某一目的國市場的條件是盡可能獲得更多的價值。因?yàn)槠髽I(yè)在做出進(jìn)入決策、等待進(jìn)入決策后會獲得進(jìn)入價值v1,等待進(jìn)入價值v0。企業(yè)只有在權(quán)衡進(jìn)入價值v1、等待進(jìn)入價值v0、交易成本c三者之間的大小關(guān)系之后,才會做出自己的行為決策。

v0=v1-c,表明了企業(yè)做出進(jìn)入行為決策的臨界值。只有當(dāng)v1-c>v0,即在不確定性下,企業(yè)做出進(jìn)入決策獲得的價值在扣除交易成本得到的剩余價值大于企業(yè)選擇等待進(jìn)入獲得的價值。所以,為獲得更多的價值,此時企業(yè)選擇進(jìn)入目的國市場。當(dāng)v1-c<v0,即在不確定性下,企業(yè)在做出進(jìn)入決策獲得的價值扣除交易成本得到的剩余價值小于等待進(jìn)入市場的價值。所以,企業(yè)同樣會出于利益的考慮,選擇等待更有利的時機(jī)進(jìn)入市場以獲得更多的價值。

2.企業(yè)的退出決策

在不確定性的情況下,企業(yè)做出退出決策與確定環(huán)境下相似。出口企業(yè)只有當(dāng)受到了外生性死亡沖擊時才會選擇退出市場,例如,一國將關(guān)稅稅率提高使得出口產(chǎn)品的價格提高,或者采取禁止從該國進(jìn)口某種產(chǎn)品的政策,硬性使出口企業(yè)減少時,企業(yè)才會可能做出退出決策。

總之,在一國政策不確定性下,企業(yè)會通過對進(jìn)入價值和等待價值的衡量來做出進(jìn)入決策,企業(yè)的退出決策只與外生性死亡沖擊有關(guān)。

三、美國政策不確定性對中國出口影響的實(shí)證分析

(一)數(shù)據(jù)來源

本文基于企業(yè)層面研究了美國政策不確定性對中國出口的影響,數(shù)據(jù)來源主要有兩個:一是中國海關(guān)企業(yè)數(shù)據(jù)庫,二是經(jīng)濟(jì)政策不確定性數(shù)據(jù)來源。

1.中國海關(guān)企業(yè)數(shù)據(jù)庫

本文為了探討中國企業(yè)—目的地—產(chǎn)品之間的關(guān)系,選取了2010—2018年中國海關(guān)數(shù)據(jù),數(shù)據(jù)包括每個企業(yè),每一個HS8位產(chǎn)品的出口目的地及出口額。另外,本文基于研究出口的需要,剔除了進(jìn)口信息,將企業(yè)-產(chǎn)品-出口額按照HS6位進(jìn)行加總,同時將貿(mào)易額低于50美元的數(shù)據(jù)剔除。由于本文研究的是多產(chǎn)品企業(yè)的出口行為,故將企業(yè)只有一個出口產(chǎn)品的觀測值剔除。

2.經(jīng)濟(jì)政策不確定性數(shù)據(jù)來源

經(jīng)濟(jì)政策不確定性由以下三個基本組成部分構(gòu)成:(1)美國10大報紙對政策相關(guān)經(jīng)濟(jì)不確定性的報道頻率。通過統(tǒng)計美國10大新聞每月提到的有關(guān)不確定性、經(jīng)濟(jì)和政策三個關(guān)鍵詞的文章篇數(shù),求出2010年到2018年之間每種新聞文章篇數(shù)的標(biāo)準(zhǔn)差;(2)測定將來幾年到期的聯(lián)邦稅法規(guī)定的數(shù)量。源自美國對即將到期的臨時稅法條例的統(tǒng)計;(3)費(fèi)城聯(lián)邦儲備銀行專業(yè)預(yù)測員調(diào)查的結(jié)果,包括CPI預(yù)測分歧、政府/州/當(dāng)?shù)刭徺I量預(yù)測分歧。計量經(jīng)濟(jì)政策不確定性指數(shù)指標(biāo),將以上三部分標(biāo)準(zhǔn)化,分別求出各年1月之前他們的標(biāo)準(zhǔn)差;然后計算三部分的加權(quán)總和,以新聞為基礎(chǔ)的政策不確定性指數(shù)權(quán)重為1/2,稅法條例到期指數(shù),CPI預(yù)測分歧、政府/州/當(dāng)?shù)刭徺I量預(yù)測分歧的權(quán)重均為1/6。

(二)變量選取

本文從企業(yè)角度研究美國政策不確定性對中國出口的影響,由于一國政策的影響具有滯后性,當(dāng)期的政策不僅會影響當(dāng)期中國企業(yè)的出口,還會對下期中國企業(yè)出口產(chǎn)生一定作用。也就是說,當(dāng)期中國企業(yè)的出口會受到上期和當(dāng)期政策的影響。所以,基于政策變動的滯后性,本文選取了美國當(dāng)期政策不確定性UAt、滯后期政策不確定性UAt-1為自變量。除此之外,目的國進(jìn)口需求也同樣會引起出口企業(yè)出口總量的變動。故本文選取了美國從世界進(jìn)口的hs6分位產(chǎn)品的需求減去從中國的進(jìn)口DA作為第三個主要的自變量。由于中國出口企業(yè)具有多種屬性,生產(chǎn)不同產(chǎn)品,采取不同貿(mào)易方式,因此為了全面研究本課題,本文在構(gòu)建的模型中引入四個固定變量,I表示產(chǎn)品,F(xiàn)表示企業(yè),M表示貿(mào)易類型,K表示企業(yè)屬性。另外,用Z代表中國,A代表美國,t代表時間,ε代表隨機(jī)誤差項。

(三)模型設(shè)定及計量結(jié)果分析

1.美國政策不確定性對中國企業(yè)出口產(chǎn)品價格的影響

將PZt、UAt、UAt-1、DA四個變量取自然對數(shù),建立雙對數(shù)模型如下:

通過公式2.1,估計模型參數(shù),得到計量結(jié)果如表1所示。

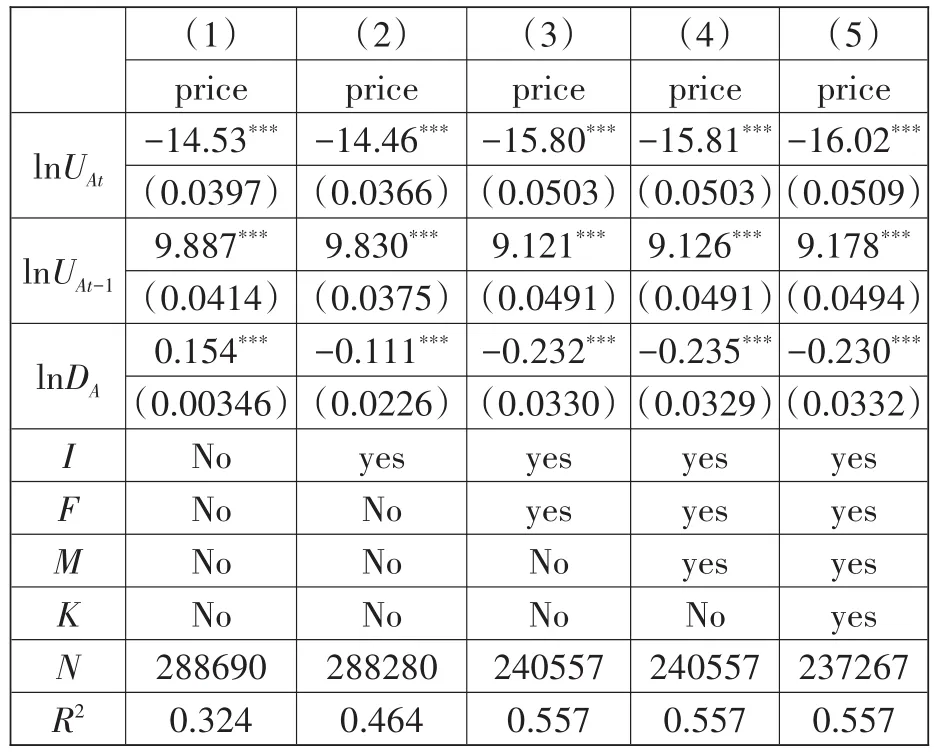

表1 美國政策不確定性對中國企業(yè)出口產(chǎn)品價格的影響

(1)從(5)列可以看出系數(shù)β0為負(fù),且數(shù)值為16.02。他代表的經(jīng)濟(jì)意義為,在其他變量保持不變的情況下,美國當(dāng)期政策不確定性與中國企業(yè)出口產(chǎn)品價格呈負(fù)相關(guān),即當(dāng)美國當(dāng)期政策不確定性越高時,中國企業(yè)產(chǎn)品出口價格越低。當(dāng)美國當(dāng)期政策不確定性每增加1%單位,中國企業(yè)出口產(chǎn)品價格降低16.02%單位。由于美國當(dāng)期政策不確定性是主要影響因素,當(dāng)他出現(xiàn)的機(jī)率越高時,中國企業(yè)產(chǎn)品出口時就面臨著更高的風(fēng)險。所以,中國企業(yè)為使自己的風(fēng)險降低,一般選擇降低產(chǎn)品價格。

(2)從(5)列可以看出系數(shù)β1為正,且等于9.178。他代表的經(jīng)濟(jì)意義為,在其他變量固定不變的情況下,美國滯后期政策不確定性與中國企業(yè)出口產(chǎn)品價格呈正相關(guān),即美國滯后期政策不確定性越高,中國企業(yè)出口產(chǎn)品價格會提高。當(dāng)美國滯后期政策不確定性每增加1%單位,中國企業(yè)出口產(chǎn)品價格增加9.178%單位。

(3)從(5)列可以看出系數(shù)β2為負(fù),且數(shù)值為0.23。其表示的經(jīng)濟(jì)意義為,在其他變量保持不變的情況下,美國的需求控制與中國企業(yè)出口產(chǎn)品價格呈負(fù)相關(guān)關(guān)系,即美國的需求控制越高,中國企業(yè)出口產(chǎn)品價格越低。當(dāng)美國需求控制每增加1%單位,中國企業(yè)出口產(chǎn)品價格降低0.23%單位。在美國的需求控制越高的情況下,美國可能從世界進(jìn)口需求就越高。但中國企業(yè)產(chǎn)品出口為了占據(jù)更多市場,必須要降低價格。

(4)從總體來看,系數(shù)β0、系數(shù)β1、系數(shù)β2在1%的水平下比較大,說明美國當(dāng)期政策不確定性、美國滯后期政策不確定性對中國出口產(chǎn)品價格的影響是顯著的。

2.美國政策不確定性對中國企業(yè)出口產(chǎn)品數(shù)量的影響

將QZt、UAt、UAt-1、DA四個變量取自然對數(shù),建立雙對數(shù)模型如下:

通過公式2.2,估計模型參數(shù),得到以下計量結(jié)果如表2所示。

表2 美國政策不確定性對中國企業(yè)出口產(chǎn)品數(shù)量的影響

(1)從(5)列可以看到,系數(shù)β0為正,且等于14.89,表明在其他變量保持不變的情況下,美國當(dāng)期政策不確定性與中國企業(yè)出口產(chǎn)品數(shù)量呈正相關(guān),即美國當(dāng)期政策不確定性越高,中國企業(yè)出口產(chǎn)品數(shù)量越多。美國當(dāng)期政策不確定性每增加1%單位,中國企業(yè)出口產(chǎn)品數(shù)量增加14.89%單位。

(2)從(5)列可以看到系數(shù)β1為負(fù),且等于9.334,表明在其他變量保持不變的情況下,美國滯后期政策不確定性與中國企業(yè)出口產(chǎn)品數(shù)量呈負(fù)相關(guān),即美國滯后期政策不確定性越高,中國企業(yè)出口產(chǎn)品數(shù)量越低。當(dāng)美國滯后期政策不確定性每增加1%單位,中國企業(yè)出口產(chǎn)品數(shù)量降低9.334%單位。由于政策發(fā)揮作用有滯后性,所以當(dāng)美國滯后期政策不確定性越高,意味著中國企業(yè)出口面臨更大的風(fēng)險,因此中國企業(yè)出口產(chǎn)品數(shù)量越低。

(3)從(5)列可以看到系數(shù)β2為正,且等于0.475,表明在其他變量保持不變的情況下,美國的需求控制與中國企業(yè)出口產(chǎn)品數(shù)量呈正相關(guān),即美國的需求控制越高,中國企業(yè)出口產(chǎn)品數(shù)量越高。當(dāng)美國需求控制每增加1%單位,中國企業(yè)出口產(chǎn)品數(shù)量增加0.475%單位。

(4)從總體來看,系數(shù)β0、β1、β2表明美國當(dāng)期政策不確定性、滯后期政策不確定性、需求控制在1%的水平下對中國企業(yè)出口產(chǎn)品數(shù)量的影響都是顯著的。

3.美國政策不確定性對中國企業(yè)出口產(chǎn)品范圍的影響

將UAt、UAt-1、DA,SZt四個變量取自然對數(shù),建立半對數(shù)模型如下:

其中,S表示出口產(chǎn)品范圍,是指每個企業(yè)在每個目的地出口的產(chǎn)品種類。通過公式2.3,估計模型參數(shù),得到以下計量結(jié)果如表3所示。

表3 美國政策不確定性對中國企業(yè)出口產(chǎn)品范圍的影響

(1)從(5)列可以看到系數(shù)β0為負(fù),且等于0.34,表明在其他變量保持不變的情況下,美國當(dāng)期政策不確定性與中國企業(yè)出口產(chǎn)品范圍呈負(fù)相關(guān),即美國當(dāng)期政策不確定性越高,中國企業(yè)出口產(chǎn)品范圍也就是中國企業(yè)在美國出口的產(chǎn)品種類越少。美國當(dāng)期政策不確定性每增加1%單位,中國企業(yè)出口產(chǎn)品范圍減少0.34%單位。

(2)從(5)列可以看到系數(shù)β1為正,且等于0.00884,表明在其他變量保持不變的情況下,美國滯后期政策不確定性與中國企業(yè)出口產(chǎn)品范圍呈正相關(guān),即美國滯后期政策不確定性越高,中國企業(yè)出口產(chǎn)品范圍就是中國企業(yè)在美國出口的產(chǎn)品種類越多。當(dāng)美國滯后期政策不確定性每增加1%單位,中國企業(yè)出口產(chǎn)品范圍增加0.00884%單位。因?yàn)檎卟淮_定性具有滯后性,中國企業(yè)出口產(chǎn)品范圍主要是受到滯后期政策不確定性的影響。

(3)從(5)列可以看出系數(shù)β2為負(fù),且數(shù)值的0.00473,表明在其他變量保持不變的情況下,美國的需求控制與中國企業(yè)出口產(chǎn)品范圍之間呈負(fù)相關(guān),即美國的需求控制越高,中國企業(yè)出口產(chǎn)品范圍即中國企業(yè)在美國出口的產(chǎn)品種類越少。當(dāng)美國的需求控制每增加1%單位,中國企業(yè)出口產(chǎn)品范圍減少0.00443%單位。

(4)從總體來看,系數(shù)β0、β1、β2表明美國當(dāng)期政策不確定性、滯后期政策不確定性、需求控制三個變量在1%的水平下對中國企業(yè)出口產(chǎn)品種類的影響基本上是顯著的。

4.美國政策不確定性對中國企業(yè)核心產(chǎn)品出口份額的影響

將UAt、UAt-1、DA三個變量取自然對數(shù),與核心產(chǎn)品出口份額HZt建立半對數(shù)模型如下:

其中,H表示核心產(chǎn)品出口份額,是指每個企業(yè)在每個目的國出口的核心產(chǎn)品所占份額。通過公式2.4,估計模型參數(shù),得到以下計量結(jié)果如表4所示。

表4 美國政策不確定性對中國企業(yè)核心產(chǎn)品出口份額的影響

(1)從(5)列可以看到系數(shù)β0為正,且等于0.0437,表明在其他變量保持不變的情況下,美國當(dāng)期政策不確定性與中國企業(yè)核心產(chǎn)品出口份額呈正相關(guān),即美國當(dāng)期政策不確定性越高,中國企業(yè)核心產(chǎn)品出口份額越大。美國當(dāng)期政策不確定性每增加1%單位,中國企業(yè)核心產(chǎn)品出口份額增加0.000437單位。

(2)從(5)列可以看到系數(shù)β1為正,且等于0.00236,表明在其他變量固定不變的情況下,美國滯后期政策不確定性與中國企業(yè)核心產(chǎn)品出口份額呈正相關(guān),即美國滯后期政策不確定性越高,中國企業(yè)核心產(chǎn)品出口份額越高。當(dāng)美國滯后期政策不確定性每增加1%單位,中國企業(yè)核心產(chǎn)品出口份額增加0.0000236單位。

(3)從(5)列可以看到系數(shù)β2為正,且等于0.00567表明在其他變量保持不變的情況下,美國的需求控制與中國企業(yè)核心產(chǎn)品出口份額呈正相關(guān),即美國的需求控制越高,中國企業(yè)在美國出口的核心產(chǎn)品份額占比越高。當(dāng)美國的需求控制每增加1%單位,中國企業(yè)在美國出口的核心產(chǎn)品份額占比增加0.0000567單位。

(4)從總體來看,系數(shù)β0、β1、β2、都為正,表明美國當(dāng)期政策不確定性、滯后期政策不確定性、需求控制三個變量在顯著性1%的水平下是顯著的。

(四)穩(wěn)健性分析

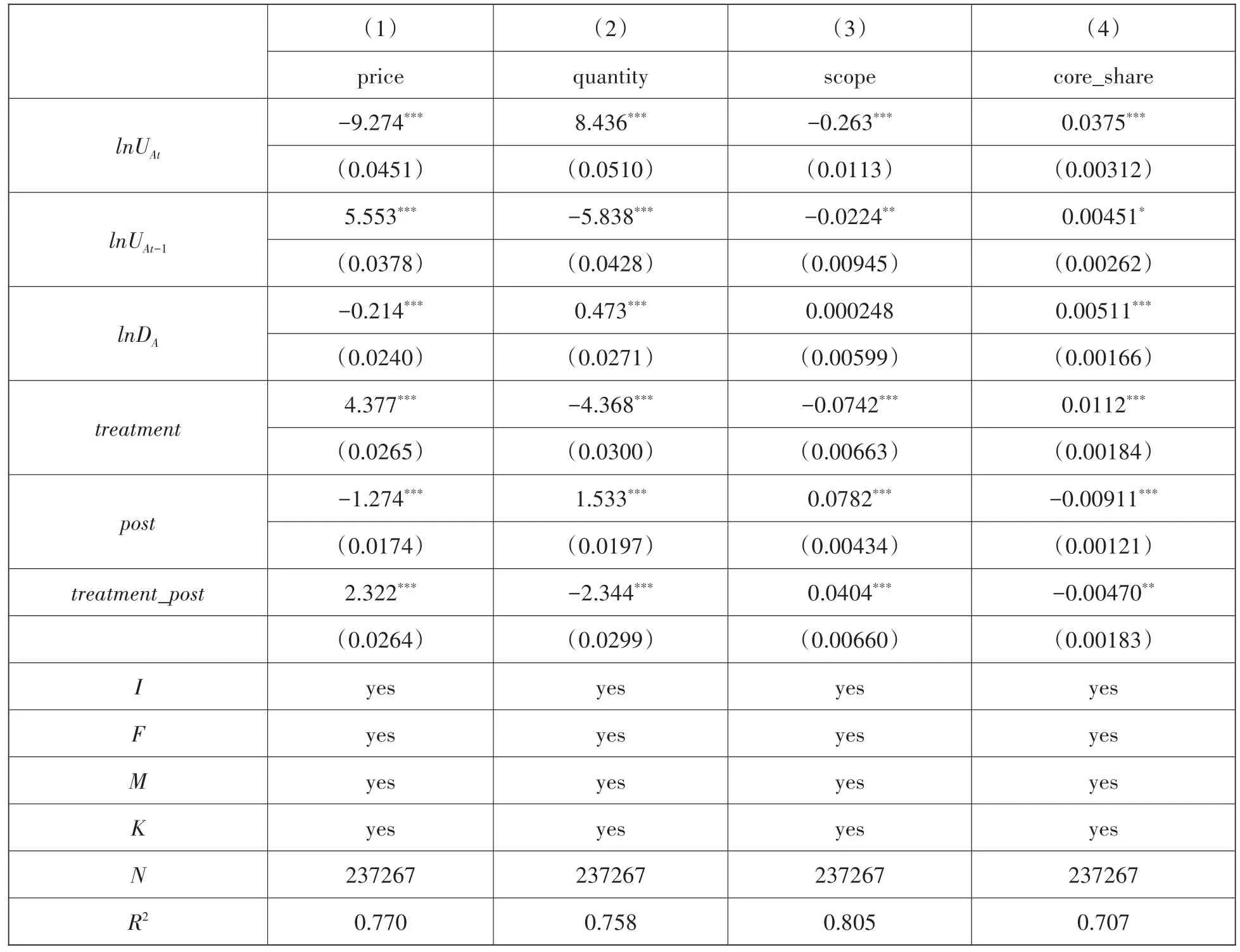

將出口價格大于中位數(shù)為處理組,小于等于中位數(shù)的為對照組,對政策不確定性對中國出口的影響進(jìn)行了穩(wěn)健性檢驗(yàn)。所得的回歸結(jié)果如下表5所示。

表5 加入是否給予中國最惠國待遇后對中國企業(yè)出口影響結(jié)果

加入是否給予中國最惠國待遇因素后,從treatment_post這一行可以看出,(1)和(3)列的系數(shù)為正,而且是顯著的;(2)和(4)列的系數(shù)為負(fù),而且是顯著的。美國當(dāng)期政策不確定性、需求控制與中國企業(yè)出口產(chǎn)品價格呈負(fù)相關(guān);美國滯后期政策不確定性與中國企業(yè)出口產(chǎn)品價格呈正相關(guān);美國當(dāng)期政策不確定性、需求控制與中國企業(yè)出口產(chǎn)品數(shù)量呈正相關(guān);美國滯后期政策不確定性與中國企業(yè)出口產(chǎn)品數(shù)量呈負(fù)相關(guān);美國當(dāng)期政策不確定性與中國企業(yè)出口產(chǎn)品范圍呈負(fù)相關(guān);美國當(dāng)期政策不確定性、滯后期政策不確定性、需求控制與中國企業(yè)核心產(chǎn)品出口份額呈正相關(guān);但美國滯后期政策不確定性、需求控制出現(xiàn)了相反的情況,說明滯后期政策不確定性、需求控制兩者的變動對模型的結(jié)果有一定的影響,但不影響整體模型的效果。所以從總體來看,之前構(gòu)建的四個模型是符合要求的,構(gòu)建的模型是穩(wěn)健的,結(jié)果是可信的。

四、結(jié)論

本文通過理論模型和建模實(shí)證分析,得出美國政策不確定性是影響中國企業(yè)出口產(chǎn)品價格、數(shù)量、種類、核心產(chǎn)品出口所占份額的重要影響因素。中國出口企業(yè)會在政策不確定性的情況下做出預(yù)期結(jié)果,制定相應(yīng)的調(diào)整政策。通過預(yù)期考慮進(jìn)口企業(yè)的需求,關(guān)稅壁壘以及自身投入生產(chǎn)的固定成本等因素,在不確定性的條件下,權(quán)衡自身投入生產(chǎn)的沉沒成本、進(jìn)入市場的交易成本,從而做出企業(yè)是否進(jìn)入市場決策、等待進(jìn)入市場決策或者退出決策。

在政策不確定性情況下,外貿(mào)型企業(yè)在制定經(jīng)營戰(zhàn)略時以追求最小成本獲取最大利潤為目標(biāo),通過調(diào)節(jié)自身出口產(chǎn)品價格、數(shù)量、產(chǎn)品種類以及核心產(chǎn)品出口等手段,減少政策變動不確定性帶來的沖擊。當(dāng)美國當(dāng)期政策不確定性每增加1%單位,中國企業(yè)出口產(chǎn)品價格會減少16.02%單位,出口產(chǎn)品種類減少0.34%單位,出口產(chǎn)品數(shù)量增加9.334%單位,核心產(chǎn)品出口所占分額增加0.000437個單位。當(dāng)美國滯后期政策不確定性每增加1%,中國企業(yè)出口產(chǎn)品價格增加9.178%單位,出口產(chǎn)品數(shù)量減少9.334%單位,出口產(chǎn)品種類增加0.00884%,核心產(chǎn)品出口所占份額增加0.0000236個單位。當(dāng)美國的需求控制每增加1%單位,中國出口企業(yè)產(chǎn)品價格減少0.23%單位,出口產(chǎn)品數(shù)量增加0.475%單位,出口產(chǎn)品種類減少0.00473%單位,核心產(chǎn)品出口所占份額增加0.0000567個單位。因此,可以判斷政策不確定性是影響我國外貿(mào)型企業(yè)出口的主要因素。

在經(jīng)濟(jì)全球化和區(qū)域集團(tuán)化不斷推進(jìn)的背景下,貿(mào)易保護(hù)主義盛行,經(jīng)濟(jì)環(huán)境的不確定性增加。隨著我國對外開放進(jìn)一步深化,我國與世界各國的經(jīng)濟(jì)聯(lián)系愈來愈緊密。為實(shí)現(xiàn)中國經(jīng)濟(jì)的高質(zhì)量發(fā)展,在當(dāng)前不確定增加的背景下,從政府角度來看,政府加強(qiáng)國際聯(lián)系建立更公開透明的雙邊政策,政府加強(qiáng)與企業(yè)溝通建立信息共享機(jī)制。從企業(yè)角度來看,企業(yè)要加大創(chuàng)新力度全方位提高自身出口優(yōu)勢,以不同方式快速進(jìn)入市場并占領(lǐng)市場,同時不斷加強(qiáng)與政府聯(lián)系,提高政策變動預(yù)見性。總之,對于我國出口來說,要想在政策不確定下獲得長足發(fā)展,就必須不斷改變自身的生產(chǎn)方式,提高自身抗風(fēng)險能力,做出有利生產(chǎn)及出口的正確決策,維持自身產(chǎn)品在國外市場的優(yōu)勢。另外,政府應(yīng)在交易中充當(dāng)協(xié)調(diào)者,不斷改善交易環(huán)境,積極為企業(yè)產(chǎn)品出口打造更為安全穩(wěn)定的交易環(huán)境。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14