手術機器人,沉淀的價值

2022-05-14 16:17:51鄭瀾

產城 2022年4期

關鍵詞:手術

鄭瀾

雖然手術機器人作為2021年最火熱的醫療器械賽道延續至今,但資本和企業將長期處于盈利目標尚遠的持續發力狀態。手術機器人賽道上的企業需要有足夠的耐心和穩妥的策略找到學術價值、臨床價值與商業價值的平衡點。

最火的醫療器械賽道

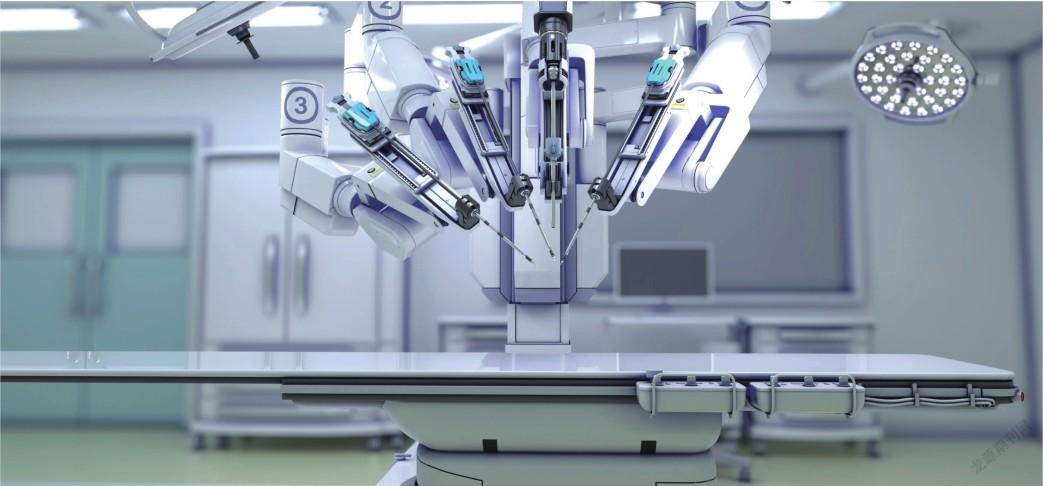

數據顯示,全球手術機器人的市場規模已近600億元,預計2030年全球市場規模將超過4000億元。在全球范圍內進行商業化使用的手術機器人涵蓋脊柱外科、關節外科、創傷骨科等細分領域。

在美國、歐盟、日本等國,手術輔助機器人已經進入全面普及期,我國手術機器人市場規模僅占全球市場的5.1%,遠低于美國及歐盟市場。我國近年來鼓勵醫療機器人發展,有關政策利好頻出。在我國醫療機器人市場中,康復機器人占比最大,達47%,輔助機器人為23%,手術機器人及醫療服務機器人分別為17%、13%。

2020年5月,國家衛生健康委發文,鼓勵二級以上醫院推廣手術機器人、手術導航定位等智能醫療設備研制與應用,推動疾病診斷、治療、康復和照護等智能輔助系統應用,提高醫療服務效率。近期有明確政策支持手術機器人行業的省份共有21個,以上海為例,上海將在“十四五”期間積極布局研發微尺度手術機器人、單孔內窺鏡手術機器人、康復干預與輔助機器人、納米機器人等智能醫療機器人。今年3月30日,國家醫保局發布《國家醫保局辦公室國家衛健委辦公廳關于國家組織高值醫用耗材(人工關節)集中帶量采購和使用配套措施的意見》,發文明確手術機器人的費用原則,與此同時,手術機器人配套使用的工具包和耗材,則未被提及。業界認為,依托“機器人+耗材+服務”的形式,未來衍生的市場將極為可觀。

資本對手術機器人領域的青睞更是有目共睹,持續追加投資,在它們看來,手術機器人就是未來的剛需,是極具有發展前景的細分領域。據不完全統計,2021年國內手術機器人行業共計發生30余起融資。而今年截至4月,該行業的投融資數量就已達到4起。

目前,為數不少的國產手術機器人已經陸續獲批上市,但市場表現并未達到預期,高工機器人產業研究所相關負責人表示,“手術機器人屬于典型的高壁壘領域,一是高技術壁壘,前期需要長周期的高技術研發投入,二是市場壁壘,首先需要獲得相關認證產品才可以上市,其次是客戶受眾相對狹窄,主要是中大型的醫院和醫療機構為主。國內手術機器人市場仍需要較長時間的技術攻關與市場培育。”

如要復盤最為知名的達芬奇手術機器人的商業化歷程,扎實的底層設計、優異的臨床效果、漫長的市場培育缺一不可。2006年12月,我國引進首臺達芬奇手術機器人,截至去年年末,全國累計引進裝機262臺,主要分布在沿海經濟發達地區及少數二線城市的醫院,遠未達到飽和程度。而美國在2020年即有3720臺達芬奇手術機器人,其全球裝機量是6500臺。相形之下,諸多號稱對標達芬奇手術機器人的國產企業需要持續修煉內功以應對未來的發展。

醫院競爭的“新基建”

在全球人口老齡化以及未來醫護人員嚴重缺乏的大背景下,智能化的醫療機器人將成為解決供需不平衡的重要解決方案。按照中國工程院院士、中國生物醫學工程學會醫用機器人工程與臨床應用分會主任委員田偉的說法,“醫療機器人的未來,有很重要的兩點,一是一定要以患者的利益為中心;二是不要去替代醫生,而是要給醫生提供嶄新的幫助。”

而作為最精密的醫療設備之一,手術機器人可在手術過程中起到“腦、眼、手”的作用,減少醫生的疲勞和顫抖,減少術中醫生透視次數和時間,減少醫生和患者的輻射劑量,提高操作器械的準確性和精確度、提升手術周轉效率、降低手術成本……優點眾多且鮮明,對醫療機構有著相當的吸引力,“一臺原本需要一個半小時的手術,可以被縮短至半小時以內,甚至最為緊張的手術場地也可能因此緩解”,除了購置成本確實過于高昂。

北京積水潭醫院副院長、北京市創傷骨科研究所常務副所長吳新寶描繪過對手術機器人的期望,“未來的創傷骨科手術室,是由機器人全程參與的。手術床上有很多長著智能眼的機械手,這些機械手能夠透視患者全身的創傷,并針對創傷部位進行微創、精準的手術操作。患者在急診檢查完,確定沒有生命危險后,被推入這個手術室,幾小時后再出來,就復原了。”

回到現實,患者的意愿、醫生的意愿、機器人的功能水平,以及費用等因素左右著手術機器人的普及應用,何況,目前的手術機器人產品的精確性與安全性尚不足以讓醫療機構完全動心。但從應用方的角度來說,隨著積累的臨床數據越來越多,機器人手術的優勢愈加明顯。醫療機構添置醫療機器人特別是手術機器人將成為競爭常態,患者或也將視醫療機構有無先進的手術機器人為選擇因素。這在部分國家已有案例,在英國,擁有達芬奇手術機器人的醫院要比沒有手術機器人的醫院多出數項重要的治療服務,且其范圍與比例還在上浮。

與手術機器人最為普及的美國市場相比,我國手術機器人市場的滲透率不足。資料顯示,在全球手術機器人的最大細分領域,2020年中國機器人輔助腔鏡手術占腔鏡手術總數的滲透率為0.5%,遠低于美國的13.3%。而截至2021年9月,美國腔鏡手術機器人裝機量為4005臺,而我國僅有240臺。廣闊的市場空間值得期待,有機構預測,2026年我國手術機器人市場規模將增長到242億人民幣,年復合增長率高達44.3%。去年,一款骨科機器人手術被納入北京甲類醫保支付范疇,業界將此視為一個很好的開端,隨著技術的迭代與商業模式的完善,機器人助力有望成為手術常態,將惠及更多患者。

猜你喜歡

環球時報(2022-12-23)2022-12-23 09:28:37

昆明醫科大學學報(2022年1期)2022-02-28 07:45:04

中老年保健(2021年11期)2021-08-22 03:13:36

昆明醫科大學學報(2021年2期)2021-03-29 07:42:46

河北畫報(2020年10期)2020-11-26 07:20:50

小學閱讀指南·低年級版(2017年1期)2017-03-13 20:07:35

中國衛生標準管理(2015年3期)2016-01-14 03:41:47

中國醫療美容(2015年1期)2015-07-12 10:06:38

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:54

西南軍醫(2014年5期)2014-04-25 07:42:48