基于FCFF 模型的汽車制造企業價值評估

——以A上市公司為例

2022-05-15 08:14:22袁翠翠吳江六

北方經貿 2022年4期

袁翠翠,吳江六

(廣州城市理工學院,廣州 510800)

一、引言

根據調查發現,2018-2020年以來,諸多汽車制造企業年利潤下降嚴重,對此,企業在不斷優化自身產品的同時,也更關注企業的內在價值,如何分析和提升企業價值,從而提高企業的市場競爭力,便成為企業需要考慮和解決的問題。對于企業管理層而言,擁有現金會比取得利潤更能決定企業長期發展價值。借助現金流對企業價值進行評估,能夠從一定層面上評價企業未來財務彈性,幫助決策者合理地估計和預算企業未來支付、償債能力。

FCFF模型是通過自由現金流量折現方法評估企業價值的,要計算這個值,首先需要整理公司的FCFF歷史數據,再運用模型公式預測其未來的自由現金流量,進而評估企業整體的價值,進一步探索A上市公司更好發展的路徑。

二、以自由現金流量為基礎的企業價值評估思路及模型選擇

(一)公司自由現金流量(FCFF)的基本公式

由于企業價值不僅和股權價值有關,還和債權價值有關,FCFF模型的基本公式如下:

FCFF=稅后凈營業利潤+折舊和攤銷-資本性支出-營運資本增加額

(二)FCFF的參數指標分析

1.稅后凈營業利潤

稅后凈營業利潤,是企業在銷售產品及提供勞務等主要日常活動中產生的扣除企業所得稅費用后的利潤,一般不包括接受捐贈、對外投資等所形成的收益,因此,在預測過程中應排除這些因素。

2.折舊與攤銷和資本性支出

企業投資的固定資產、無形資產等在使用過程中會漸漸發生價值損耗,這些損失的價值累加起來便是折舊攤銷值,一般計入當期損益。在計算企業的自由現金流量時,應將這部分的損益調整回來,這樣才能更準確地體現當期的自由現金流量;資本支出則是企業為了取得各種長期資產而發生的支出,另外,還需考慮減去無息長期負債。

3.營運資本增加

營運資本是企業當期取得的經營性流動資產減去承擔的經營性流動負債后的余額,是企業在持續經營中必不可少,但是在投入經營后就不能自由支配的部分,應當減去。所以,經營營運資本等于經營性流動資產減去經營性流動負債。

(三)加權平均資本成本(WACC)的確定

為與現金流量定義相一致,用于現金流量折現的折現率應反映所有資本提供者按照各自對企業總資本的貢獻而加權的資本機會成本,所以,本研究采用加權平均資本成本(WACC)作為自由現金流模型的折現率。WACC模型的公式如下:

式中:Ke表示權益資本成本,Kd表示債務資本成本,T表示所得稅稅率,D表示債務的市場價值,E表示股票價值,d表示資產負債率,其等于D/(E+D)。

(四)企業價值(EV)的確定

企業的價值更多取決于未來自由現金流量的值,針對未來期間,本研究將其劃分為兩個階段,包括預測期和永續增長期。在此設定2019年12月31日為評估基準日,根據A公司2015-2019年的歷史財務數據,確定公司在2020-2024年的預測階段及2024年之后的永續增長期的自由現金流量值,據此,再評估計算企業的整體價值。根據上述描述得出:

V表示企業整體價值,WACC是加權平均資本成本,FCFF表示預測期內第t年自由現金流量,FCFF代表永續期內第t年自由現金流量,g是穩定增長率。

三、FCFF模型在A公司企業價值評估中的應用

(一)預測企業自由現金流量

首先,確定預測期。從預測的準確性與必要性角度考慮,通常預測期為5-10年。A公司自上市之后,在新能源汽車業務領域不斷取得新進展,活力滿滿。我國將于2030年之前逐步取消燃油車的政策頒布之后,為市場上的新能源汽車行業發展帶來了機遇,盡管2019年汽車市場萎靡,但由于新能源政策的利好消息仍然促使A公司處于良好的發展階段。本研究將預測期確定為五年,通過查閱財報,獲得該公司2015-2019年的相關指標數據值,按照五年的預測期,預測2020-2024年的FCFF值。按照搜集的數據,整理分析公司2015-2019年的FCFF值(如下表1所示):

表1 2015-2019年企業FCFF值 單位:萬元

其次,根據表1的數據計算公司自由現金流量(FCFF)的增長率,并根據公司近幾年增長率穩中有升的現象,本研究預測2020-2024年的FCFF增長率分別為20%、22%、24%、26%和28%。據此,預測企業2020-2024年的FCFF值(如表2所示):

表2 2020-2024年企業FCFF預測值 單位:萬元

(二)估算加權平均資本成本

1.股權資本成本

本研究中股權資本成本(也稱為權益資本成本)將采用資本資產定價模型方法來衡量。取決于以下指標運算的結果:

(1)無風險報酬率Rf

本研究以調查獲取的2019年五年期國債利率作為權益資本成本的無風險報酬率,即4.27%。

(2)β系數

根據同花順數據庫查詢可知:A公司的歷史β系數為0.935。

(3)市場平均收益率Rm

通過計算,2009-2019年深圳成分股指數的幾何平均收益率為4.42%,并將其作為市場平均收益率值,即4.42%。

根據前述公式,最終計算得出股權資本成本等于4.41%。

2.債務資本成本

根據公司財報的相關數據,經整理分析計算得出,長期負債的平均值為735193.22萬元,短期負債的平均值為3176993.48萬元,賦予二者的權重分別為19%和81%;再根據央行2019年12月份的短期貸款利率4.35%,一年到五年以及五年以上貸款利率的平均值4.825%;綜合計算,公司的債務資本成本為4.44%。

3.加權平均資本成本

根據資料可得,公司近五年的資產負債比率的均值為32.77%,可知,公司的所有者權益占資本總額的比例則為67.23%。由此得出:

(三)估算企業價值

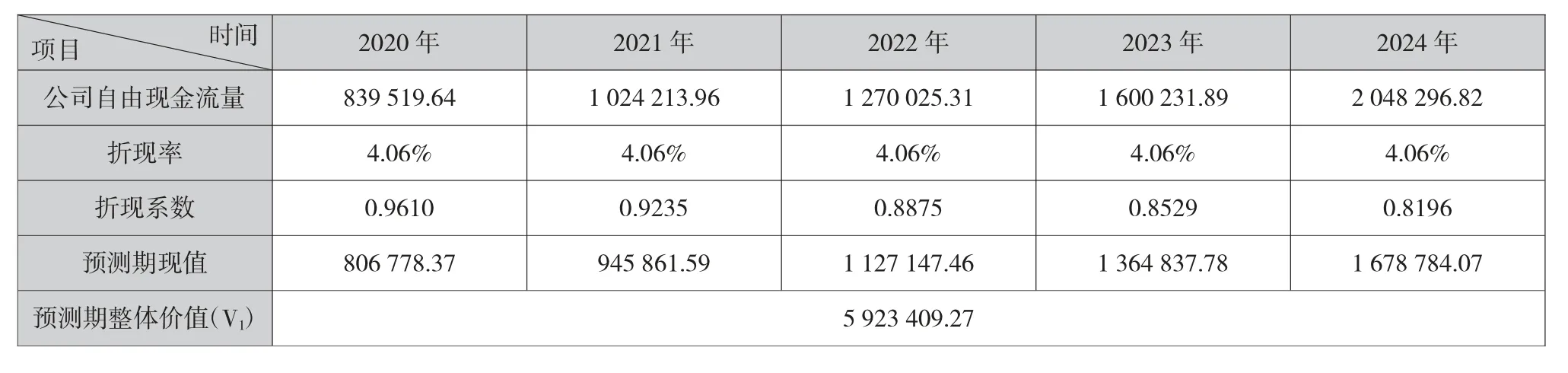

企業的價值由預測期和永續增長期共同確定,本研究將2020-2024年作為公司預測期,2024年以后為永續增長期。結合EV的計算公式,估算A公司2020-2024年預測期的企業價值:

表3 預測期企業價值評估計算表 單位:萬元

本研究將預測期的最后一期,即2024年預測的FCFF作為永續增長期的基礎值,則永續增長期的企業價值(V)計算如下:

公司整體價值V=V+V=5923409.27+95380833.91=95380834.50(萬元)

(四)結果分析

通過估算,可以得出:公司自由現金流量在2020-2024年會持續增長,分別為839519.64、1024213.96、1270025.31、1600231.89和2048296.82萬元。現金流量充足,企業發展勢頭良好;公司的股權資本成本為4.41%,債務資本成本為4.44%,加權平均資本成本為4.06%;公司2020-2024年的企業價值會持續上升,公司整體價值預測為95380834.50萬元,意味著公司在未來時間里市值仍會獲得較大的發展。雖然公司未來的現金流量充足,企業價值勢頭向好,但是,目前也存在著一些問題,如資本結構方面:負債率較高、償債能力較弱;整體價值收益率比較低。這些問題都需要引起重視。

四、相關建議

(一)優化融資方式,降低債務資本成本

根據企業不同階段的生產經營特點,定制合理的融資方案,將單一貸款融資方案轉變為如發行股票、債券等多種融資方式,分散融資風險,并且選擇低成本的融資方案,可以降低企業的債務資本成本。充分利用負債融資的杠桿效應,建立風險防范機制,保持合理的負債結構。

(二)加強戰略管理,提升企業整體價值的收益率

公司可以從價值鏈、費用預算控制、差異化與品牌優勢這三個方面進行優化。在價值鏈方面:通過對每個環節價值增值的分析,準確地把握企業內部資源,優化企業管理,實現企業價值的增值。在費用預算控制方面:在費用預算、費用開支、費用結算、費用控制和費用分析這五個方面制定合理的方案,提高企業的經濟效益。在差異化方面:實施產品差異化和售后服務差異化,提高汽車零部件及整車生產的技術創新能力,推出滿足消費者不同需求、不同檔次的高質量產品,同時,提升優化產品的售后服務。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

活力(2019年15期)2019-09-25 07:21:38

電影(2018年12期)2018-12-23 02:18:48

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06

中國管理信息化(2005年4期)2005-04-29 00:44:03