原油價格,匯率與日本經濟

2022-05-15 08:14:26樊英之

北方經貿 2022年4期

關鍵詞:匯率

樊英之

(廣島大學,日本 廣島 730-0053)

一、背景及模型構造

(一)背景

原油作為國際貿易中貿易量最大的大宗商品,其石油美元的流向和石油衍生品市場的發展更是加強了原油價格和國際資本流動之間的聯系。而日本作為石油進口國,原油價格的變動在其國內有著廣泛的關注量。原油價格對日本經濟有著諸多影響。

由于石油是以美元為標的價格的,美國作為主要的石油出口國和美元出口國,原油價格的變動和美元匯率的關系研究也很多。Amano(1998)通過對1972年到1993年的月次數據的實證分析,研究了美元的實際匯率和油價之前的關系。他的研究結果表明油價是美元實際匯率的主要決定因素之一,油價變動和美元實際匯率之間的因果關系只存在于從油價到石油,反之是不存在的。而k ilian(2009)則使用了三因素的V AR模型,從石油供給側沖擊、石油價格沖擊和市場的總需求沖擊三個方面來分析了原油價格變動的原因。他的研究表明傳統的實證研究是在原油價格變動的同時其他條件不變的假設下進行的,這是不合理的。其原因一是美國經濟和原油價格之間存在逆因果關系,二是原油價格受需求沖擊和供給沖擊的影響,可能直接影響美國經濟。

在日本,關于原油價格的研究也層出不窮,日本作為石油進口國,對原油價格的一舉一動都十分關注。Robert A.Amano和Simon van Norden(1998)通過對德國、日本和美國三個國家的石油價格和匯率的數據分析,指出原油價格和匯率之間有著密切的關系,長期來看,石油價格變動對匯率變動是有影響的。土居英二和藤江昌嗣(2008)通過日本和美國的以往數據研究了原油價格的上升對石油進口國和出口國的差異化影響,對石油進口國而言,會導致企業收益減少,上升的成本轉嫁給價格的情況下會帶來物價上升,外需減少。對于出口國而言,企業增收,設備投資及雇傭增加,消費擴大,金融債務得到償還。

通過大量的先行研究,本文在kilian的基礎上展開,使用四變量的V AR模型,從原油供給沖擊、總需求沖擊、原油價格沖擊和匯率沖擊這四個方面出發分析日本原油價格變動的要因。在明確日本原油價格和匯率的因果關系的基礎上,選擇1979年1月開始2019年12月為止的月次數據進行分析。為了進一步研究其對日本經濟的影響,選取12個產業進行業別分析,從四個沖擊對各個典型產業的產出量和收益的影響出發,研究其對日本經濟,即日本石油供需調整、匯率和貿易產業政策的影響。

(二)模型構造

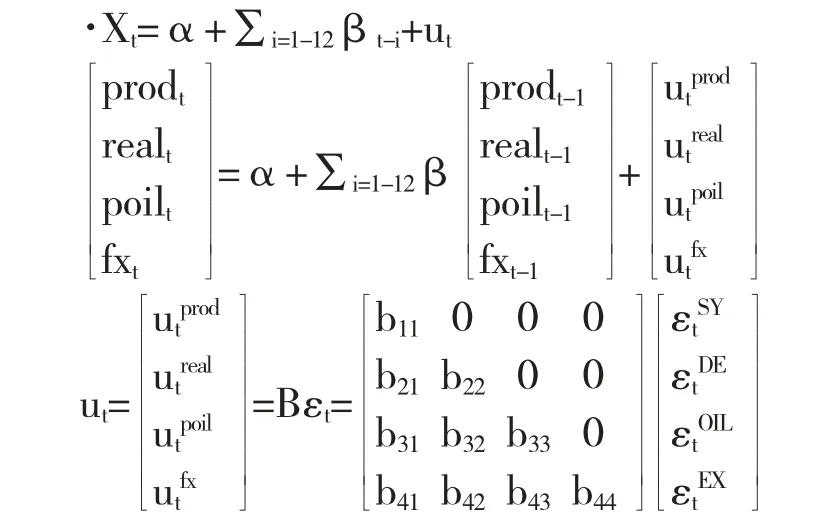

Kilian(2009)的論文中使用海上貨物運輸的數據制作成世界實際經濟活動指數,并在自己的個人網站上公開和逐年更新。通過月次的供給沖擊(即世界原油供給量)、總需求沖擊(世界實際經濟活動指數)和原油價格變動沖擊這三個外生沖擊分析對美國經濟活動的影響。本文則在此基礎上,通過原油供給沖擊(即世界原油生產量)、總需求沖擊(即世界實際經濟活動指數)、原油價格沖擊和匯率沖擊(日本的實際匯率)四個沖擊的構造進行四變量的VAR模型分析。

具體的模型構造如下:

關于模型需要解釋的是,月次的構造沖擊和被觀察數據的假定:(1)矩陣B的第一行b以外全是0的意義是同月內短期的原油供給變動只由同月內的供給沖擊引起。(2)矩陣B的第二行的意義是當月的世界實際經濟活動指數變動由同月內的原油供給沖擊b和b總需求沖擊引起。(3)矩陣B的第三行的意義是當月的原油價格變動由同月內的原油供給沖擊、總需求沖擊和固有的原油價格沖擊引起。(4)矩陣B的第四行的意義是當月的匯率變動由同月內的原油供給沖擊、總需求沖擊、固有的原油價格沖擊、匯率沖擊引起。

關于VAR模型中所含變量和構造沖擊的解釋是:prod是世界的原油生產量;real是世界實際經濟活動指數;poil是原油價格;fx是日本的實際匯率;εt代表原油供給沖擊;εt代表總需求沖擊;εt代表原油價格沖擊;εt代表匯率沖擊。

二、模型結果及分析

(一)原油及匯率的因果關系

表1 Granger因果關系檢驗結果

Granger因果檢驗的結果表明,原油生產量與實際經濟活動指數之間有因果關系,原油價格與原油生產量之間的因果關系是從原油價格到原油生產量,反之不存在。匯率與原油生產量之間是沒有因果關系的。除此之外,匯率與實際經濟活動指數之間也不存在因果關系。而原油價格與實際經濟活動指數之間的因果關系是由原油價格到實際經濟活動指數,反之不存在。原油價格和匯率之間則是不存在因果關系。

表2 協整檢驗結果

協整檢驗的結果表明,最多三個協整向量在5%的置信水平下是有關系的,除了這一原假設無法舍棄之外,其他的原假設均是可以舍棄的。因此,可以得出原油生產量、實際經濟活動指數、原油價格和匯率之間存在三個協整關系。

在確定因果關系和協整關系的基礎上,為了進一步確認各變量間的變動趨勢和構造沖擊變動的機理,做出脈沖反應的分析。

(二)構造沖擊的脈沖反應

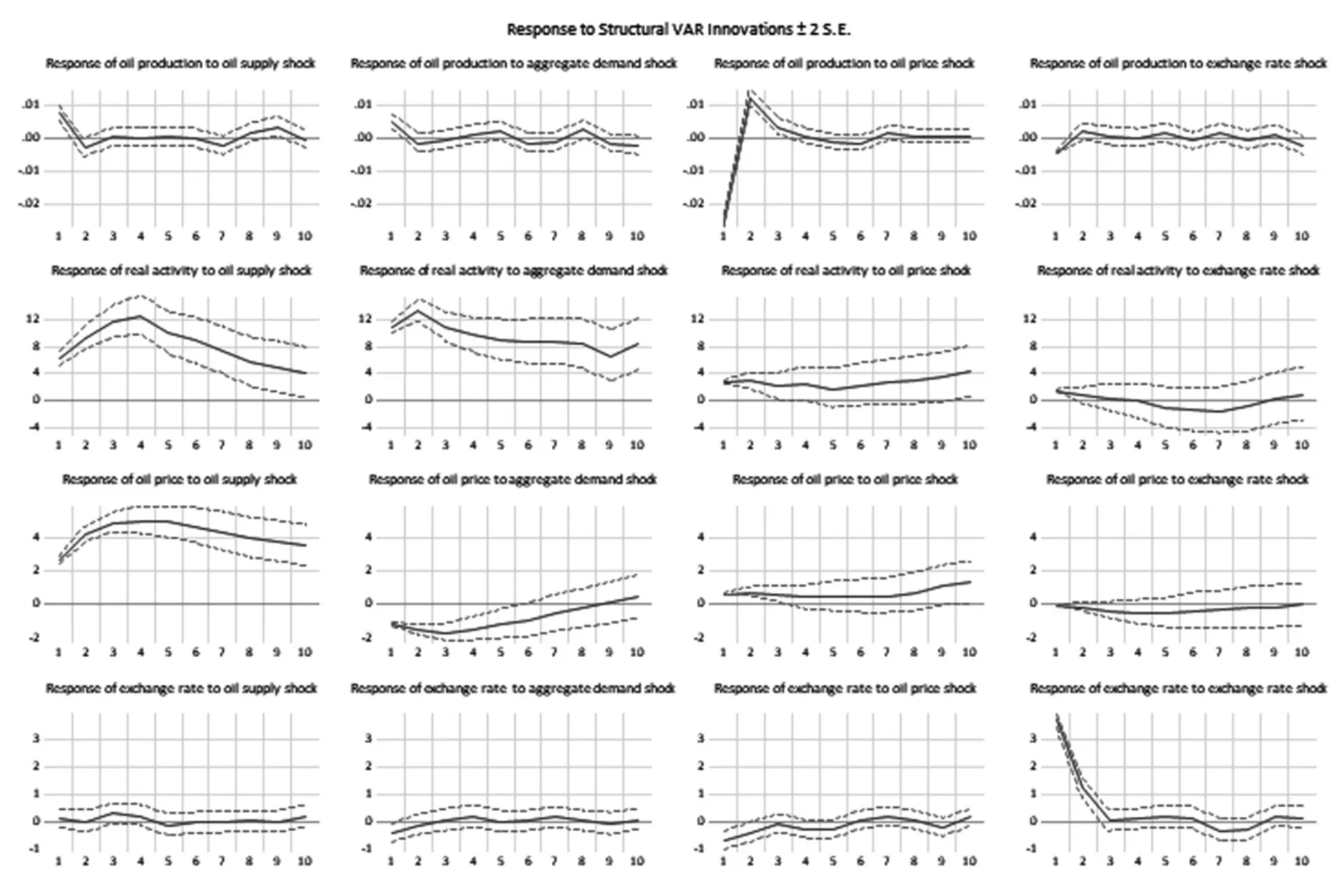

根據脈沖反應圖,第一列是對原油供給沖擊的反應圖。原油供給的變動會帶來原油生產量的反方向變動,但是變動的幅度相對較小;世界實際經濟活動指數和原油價格則是會同方向變動,前者變動的幅度相對較大。而匯率則完全不受影響。第二列是對總需求沖擊的反應圖。隨著總需求沖擊,會帶來原油生產量的反方向變動。而世界實際經濟活動指數和原油價格則是同方向變動,匯率則是完全不受影響。第三列是對原油價格沖擊的反應圖。隨著原油價格沖擊,原油生產量則會出現明顯的上升,世界經濟活動指數和原油價格也會上升,但是上升的幅度相對較小。匯率則不怎么受其影響。第四列是對匯率沖擊的反應圖。隨著匯率沖擊的變動,世界實際經濟活動指數和原油價格會出現小幅度的上升,匯率由于自身的滯后性則會出現明顯的下降,而這個下降會在三個月左右慢慢恢復穩定。原油生產量則不受其沖擊影響。

(三)構造沖擊的時序列反應

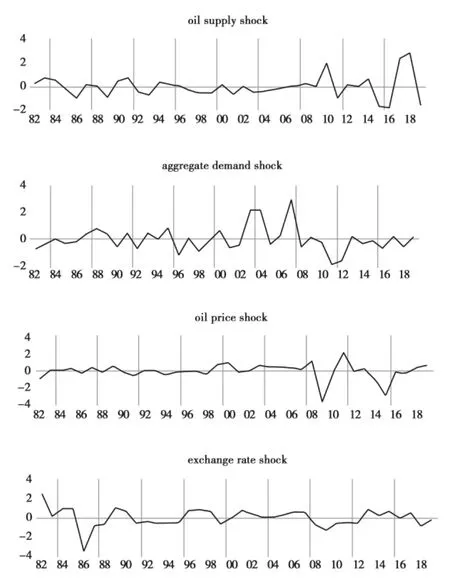

圖2是由月度數據轉換為年度數據而得。由此圖可見,原油生產量在1980年代以來,由于受伊朗革命、西方經濟危機等事件的影響,變動幅度相對較大。2015年和2016年的大幅度下降可能與中國股票市場暴跌有一定關系。2019年下降則與新冠疫情的暴發息息相關。而總需求在1979年至2007年

圖1 構造沖擊的脈沖響應圖

圖2 構造沖擊的時序列結構圖

雖然有所波動,但總體是向上的需求沖擊。1980年之后,將近20年原油價格變動的幅度都很小,1990年代末之后變動幅度較之前有很大提升。這可能是由于20世紀前半期到中期世界經濟的好景氣、原油價格的上升和世界的實體經濟水平擴大引起的。關于匯率沖擊,則是在1980年代前半期有明確的下降,在廣場協議后的80年代后半期則出現了日元升值。而2002年至2008年則是日元貶值的沖擊發生期。雷曼事件后的2009年至2014年則是明確有日元升值的現象。

三、構造沖擊對日本經濟的影響

(一)新的模型構造

為了進一步分析前面的構造沖擊對日本各產業的影響,本稿使用日本法人企業統計數據中的銷售額的季度數據為被說明變量進行回歸分析。用Yt表示。

具體回歸式如下:

(二)“四變量”沖擊對日本各產業產出量的影響

在進行產業別分析時,本稿著重選擇了日本的制造業、電氣業、化工業、石油制造業、建設業、批發業、零售業、不動產業這八個行業的季度數據,仍舊是1979年1月至2019年12月的數據。原油生產量、實際經濟活動指數、原油價格和匯率則是做了月度數據向季度數據的轉化。

根據數據分析,對于日本制造業而言,由原油供給增長引起的原材料價格下降、成本減少、產出量下降會帶來其生產的增長和銷售額的增長。總需求沖擊和原油價格沖擊也同樣帶來制造業銷售額的向上移動。但是匯率沖擊卻并沒有帶來太大的影響。對于日本電氣業而言,四個構造沖擊帶來的波動十分頻繁,沒有意義。同樣對化工業而言,原油供給沖擊和原油價格沖擊由于變動頻度大,對其銷售額的影響是無意義的,在總需求沖擊下,經濟發展有了動力則帶來其銷售額的增長,日元升值也會帶來其銷售額的增加。而石油制造業,作為原材料的進口產業,由于原油供給沖擊使生產量增加,成本減少,從而迎來銷售額的上升。原油價格沖擊也由于制成品價格上漲等原因帶來了銷售額的增加,且增長的幅度相對較大。匯率沖擊下雖然銷售額也有增長趨勢,但是增長的幅度相對較小。而對于日本建設業和批發業而言,四個構造沖擊帶來的波動頻度很大,沒有意義。對于零售業而言則是另一番景象,雖然原油供給沖擊和總需求沖擊對其銷售額的影響不明顯,但原油價格沖擊下卻會帶來其銷售額的增長,具體原因還有待進一步研究。而匯率沖擊下則帶來銷售額的下降,批發業和零售業同為非制造業范疇,但是日元升值對前者的銷售額卻沒有明顯的影響,短期內對后者的銷售額有向下拉扯的效果。對于不動產業而言,原油供給沖擊下,帶來其銷售額的增長。總需求沖擊和原油價格沖擊下影響不明顯,而日元升值則會在短期內帶來其銷售額下降。

四、結束語

本稿在kilian的研究基礎上,設定了原油供給沖擊、總需求沖擊、原油價格沖擊、匯率沖擊四個外生變量,在確認其因果關系和協整關系的基礎上,擴大研究期間,選擇了1979年1月至2019年12月的數據進行分析。

由分析可知,對于所選產業的銷售額而言,世界經濟的好景氣(總需求沖擊)明顯可以帶來正向的影響。根據產業的不同,有個別產業在原油生產的外生變動(原油供給沖擊)下幾乎不受影響。而日元升值(匯率沖擊)雖然對個別產業有影響,但是相對于總體經濟而言影響并不強勁。原油價格上升(原油價格沖擊)對制造業相關的個別產業有明顯向上的影響,這與先行研究的結果相一致,但是其具體的經濟學解釋還有待進一步討論。

而分析結果的政策性啟示則來自于圖2的構造沖擊時序列圖,廣場協議后的1985年下半年至1986年為止和雷曼事件后的2008年至2009年為止,這兩個時期發生的日元升值給日本各產業乃至日本經濟帶來很大的負面影響,但是卻有夸大評價的可能性。世界金融危機后的2009年至2014年,明顯有著日元升值的匯率沖擊,也就是說,世界經濟有著復蘇的跡象。

最后,本稿在kilian的先行研究基礎上開展,和他一樣,在模型構造的檢驗方法上仍舊需要繼續研究,這也同樣是今后的研究課題。

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16