看不見的風險

2022-05-16 23:28:54施展

清華金融評論 2022年5期

關鍵詞:模型

資產定價的本質是尋找到統一的“隨機貼現因子”,對不同資產的未來現金流均可進行貼現,以得到當前的價值。其中,最能體現“統一”思想的定價方法便是Black和Scholes(1973)以及羅伯特·默頓(Robert Merton)1974年提出的結構化信用風險模型:公司發行的不同證券均可看作基于公司資產為標的的權益,而公司資產的價值與違約事件(公司資產價值降低到某一邊界值)相關聯,因此,給定公司的違約概率,可以得到公司股權與債權的定價。但實證研究卻發現,用歷史違約率與股票風險溢價校準模型參數得到的收益率價差遠遠低于現實中的價差水平,實際價差與模型得到的理論價差之間的“缺口”通常被稱為“信用利差之謎”。

既然證券的風險溢價不能完全被結構化模型所提出的信用風險因素來解釋,那么應該如何更準確地評估風險,得到理想的“隨機貼現因子”呢?近半個世紀以來,許多學者和金融從業者對結構化信用風險模型進行改進,試圖引入宏觀經濟風險、稅收政策、市場流動性等因素,但都未能完全解釋“信用利差之謎”。

清華大學五道口金融學院副教授施展獨立撰寫的論文《動態模糊性、信用利差與股權溢價》(Time-Varying Ambiguity, Credit Spreads,and the L evered Equity Premium)(下簡稱“論文”)從新的風險角度對這一謎題做出回答,在結構化信用風險模型中考慮到不可計量的風險——“模糊性”。該論文發表在國際主流學術期刊《金融經濟學期刊》(Journal of Financial Economics )上。

弗蘭克·奈特(Frank Knight)在《風險、不確定性和利潤》(Risk, Uncertainty and Profit )一書中將不確定性區分為風險和模糊:風險是可以概率估計的不確定性,人們根據過去來推測未來的可能性, 即“知道我們不知道的”或“不知道我們知道的”;而模糊則是不可度量的不確定性,人們無法根據過去的經驗來推斷事情在未來發生的概率,即“不知道我們不知道的”。奈特認為“模糊”才是真正的不確定性,雖然人們習慣用概率來預測風險,但現實中面對天災人禍、危機疫情、技術變革等,人們不得不在“模糊”的狀態下做出決策。因此,諸多文獻指出,在構建投資者決策模型時考慮模糊性是必要的。一方面,市場模糊程度會影響投資者決策,投資者缺乏足夠的信息來確定資產的收益分布,從而對收益分布具有多種預期,模糊厭惡的投資者在所有可能的分布中往往只關心最差的情形;另一方面,模糊的波動也會影響投資者決策,投資者會過低估計正面信息的影響且過高估計負面信息的影響,這種非對稱性使得投資者不斷調整對模糊程度的認識。

論文討論分析了宏觀經濟隨時間變化的模糊性如何影響投資者對公司證券(股票和債券)的定價。隨機貼現因子的理論基礎是一般均衡理論框架下構建消費-投資約束優化問題。那么模型中應如何刻畫宏觀經濟的模糊程度和波動呢?論文使用居民收入增長作為宏觀經濟的狀態變量,假設投資者缺乏足夠的信息來確定收入增長的唯一分布。在模糊的環境下,投資者做決策時憑以往經驗和分析對收入概率分布的不同情況有先驗認識,因此在模型中可以用這些不同情況構成的集合來刻畫模糊性,而該集合的大小反映了投資者對其未來收入的分布函數的未知程度。在此設定下,模型從宏觀經濟模糊性的角度解釋了為什么投資者會要求更高的風險溢價。一方面,投資者在模糊狀態下為了規避風險,往往根據先驗集中最差的情況(最低的預期效用)做出決策,因此模糊狀態下投資者對于風險資產會要求更高的折現率;另一方面,隨著事件的變化,投資者不斷更新調整對模糊程度的認識,模糊程度往往與負面信息存在正反饋機制,當投資者預期未來模糊程度上升時,為了“及時止損”,對于持有的資產也會要求更高的折現率。分析表明,模糊的均值和波動都會影響投資者對于所持有股票和債券的定價,模糊狀態下投資者要求的折現率更高。

根據資產定價的基本原理,公司資產的價值等于企業未來現金流折現的現值。即使企業基本面不變,即未來現金流保持一定,由于模糊狀態下投資者要求更高的折現率,公司資產折現后的價值會下跌。基于此,論文進一步探究了模糊如何影響企業的信用風險,以解釋“信用利差之謎”。一方面,公司資產現值下跌導致違約概率上升,違約風險的加劇使得公司債券需要提供更高的違約損失補償來吸引投資者;另一方面,由于企業破產時債權優于股權,因此違約風險的加劇也會通過財務杠桿放大股東的損失,使得股權所要求的風險溢價更高。理論上,結構化信用模型中引入時變模糊對風險因素進行調整,可以估計出更高的股票溢價和債券溢價,以解決傳統模型對于風險溢價低估的問題。

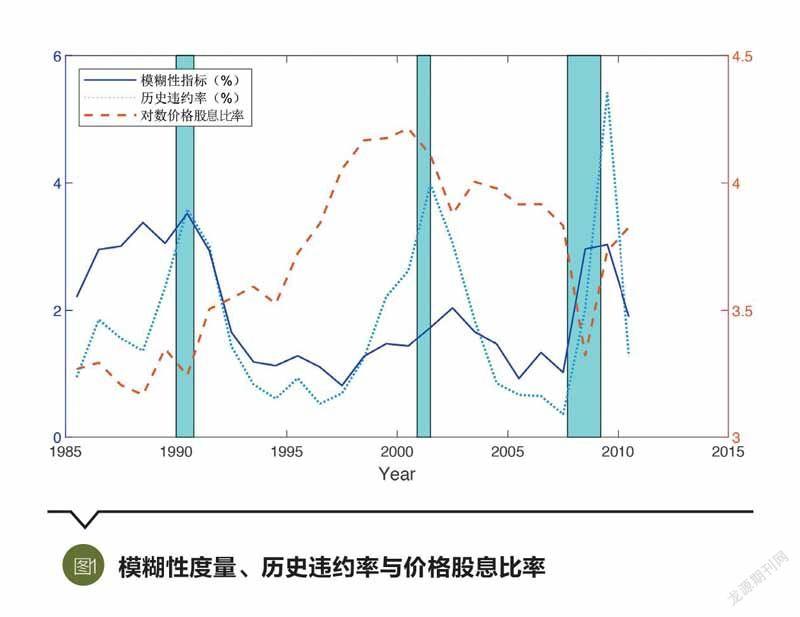

時變模糊優化后的模型能否得到與現實數據更相符的估計呢?難點在于如何度量宏觀經濟的模糊性。現實中,面對龐大的宏觀市場產生的信息,投資者決策時往往結合宏觀經濟學家們給出的建議,但即使是資深的經濟學家們也難免存在意見分歧。論文創新性地采用經濟學家們對宏觀經濟指標預測的分歧程度來度量模糊不確定性,分歧加大說明模糊程度上升。研究機構Blue Chip Financial Forecasts(BCFF)每月定期向約45家機構的經濟學家發放問卷,調查他們對于一系列經濟基本面指標的預測。《結構化信用風險模型的實證檢驗分析》一文將預測上下十分位之差作為模糊性的代理變量,從時間序列來看,模糊性與企業歷史的違約率同向波動,且波動頻率高于經濟周期,為宏觀經濟模糊性影響企業違約概率提供了經驗證據;從模型估計結果來看,在合理的違約概率下引入時變模糊的結構化信用模型,可以更準確地估計出債券溢價和股權溢價,解釋了傳統模型的“信用利差之謎”。

論文強調了模糊不確定性對于風險定價的重要性,“看得見的風險不是風險,看不見的風險才是風險”。在這個“黑天鵝”“灰犀牛”“大白鯊”無處不在的時代,論文也為投資者如何面對不確定性提出了新的理論依據。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19