廣化交易純堿市場月度監測報告(2022年4月)

2022-05-20 07:35:36阮建榮

廣州化工 2022年8期

關鍵詞:產量

1 本月國內純堿市場綜述

本月,國內純堿市場穩中偏強運行,市場情緒積極。對于價格而言,輕重堿價格亦基本窄幅上調。當前,純堿裝置開工相對穩定且高位,日產量供應充足;下游需求表現一般,剛需維持,補充庫存。純堿期貨走強提振,期現商拿貨積極性較高,帶動現貨市場成交氛圍,堿廠待發訂單較為充足,庫存窄幅下降。短期來看,國內純堿市場以穩為主。目前,國內輕質堿主流出廠價格2650~2900元/噸,重質堿主流送到價格在2850~3000元/噸,價格與上月相比上漲幅度在50元/噸。

圖1 2020-2022年國內純堿價格走勢圖

4月,純堿企業價格大穩小漲,市場交投氛圍尚可。隨著道路管控政策放松,廠家出貨好轉,純堿庫存有所下降。截至目前,4月份純堿產量257.82萬噸,純堿整體開工率87.22%。月初純堿庫存137.41萬噸,月底庫存 135.05萬噸,庫存減少2.36萬噸,降幅為1.72%。

從當前純堿市場來看,下游需求表現平平,大多按需采購為主,隨采隨用,價格持穩運行階段。純堿各地區裝置開工穩定,月內產量相應穩定,現貨價格堅挺,采購情緒改善,預計短期內純堿市場穩中向好運行。

下游來看,受疫情影響,物流運輸受阻,下游純堿庫存有所消耗,部分企業有補庫預期,待發訂單量尚可。另外,純堿期貨價格上漲,市場情緒提振,整體看來市場交投氣氛尚可,產銷基本能維持平衡。

整體來看,場內純堿裝置運行波動不大,供應穩定;隨著疫情對部分地區的影響減弱,物流運輸逐漸恢復,企業出貨好轉,且下游用戶補庫需求亦存增加預期。短期內,預計純堿市場或穩中偏強運行。具體還需密切關注純堿企業開工變化及下游采購情況。

2 國內各地區市場行情簡析

3 本月各地區市場價格走勢圖

圖2 本月各地區市場價格走勢

4 產量及進出口數據統計

4.1 產量統計

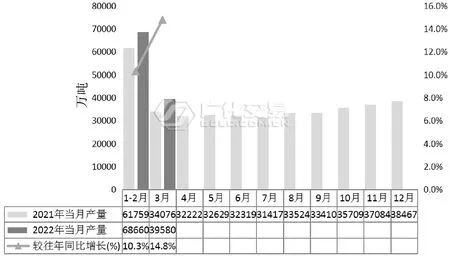

據廣化交易數據統計,我國2022年4月純堿產量為257.82萬噸,同比增加0.65%。當前多數企業裝置運行正常,整體開工滿負荷生產,產量上升的空間有限。個別企業短暫停車和降負運行,導致純堿整體開工率以及產量變化不大。下月暫無較多的檢修計劃,預計5月產量或波動幅度不會太大。

圖3 2020-2022年純堿產量月度數據統計

4.2 進出口量統計

圖4 2021-2022年進口量月度數據

據海關統計,2022年3月我國純堿進口量為7095.24噸,累計進口量為75228.21噸,當月進口金額為193.98萬美元,累計進口金額為2427.79萬美元,當月進口均價為273.40美元/噸,累計進口均價為322.72美元/噸,進口量同比增長65.66%。目前,國內純堿企業開工穩定,國內貨源供應量可以滿足需求,進口依存度并不高。純堿進口量增加的主要原因在于國內純堿價格優勢不及海外天然堿,部分企業偏向于進口純堿。

據海關統計,2022年3月我國純堿出口量為144361.29噸,累計出口量為310643.58噸,當月出口金額為5492.11萬美元,累計出口金額為11783.72萬美元,當月出口均價為380.4美元/噸,累計出口均價為379.33美元/噸,出口量同比增長52.94%。目前,在國際動蕩尚未結束以及疫情的干擾下,導致運輸不暢,國外有需求轉向國內市場;疊加近期國內需求平平,純堿廠家庫存不斷增加,廠家內銷壓力較大。在此情況下,部分純堿廠家加大出口力度。預計今年的純堿的出口量有望恢復到歷年水平或小漲趨勢。

5 上游原料走勢分析

5.1 原 鹽

4月份,全國原鹽市場走勢持穩過渡,市場成交變化不大,國內原鹽裝置整體穩定,裝置開工平穩,供應量充足。原鹽下游兩堿行業裝置開工穩定,需求尚可。據國家統計局統計,3月全國原鹽產量376.0萬噸,同比增長0.9%,全國原鹽累計產量為969.3萬噸。預計下月原鹽市場延續穩勢。

表2 2021-2022年主流地區原鹽月內價格表 (元/噸)

5.2 煉焦煤

圖5 國內煉焦煤價格走勢

據國家統計局數據顯示,2022年3月,全國焦炭產量4016.9萬噸,同比下降1.1%,截止4月28日,國內煉焦煤現貨整體均價是3080元/噸,月初價格為2955元/噸,價格較月初上調347/元/噸,漲幅13.29%。

焦炭方面,4月,國內焦炭市場偏強運行。月內,原料焦煤價格上漲,成本支撐尚可,焦化企業提漲心態濃郁。下游鋼廠限產解除,需求表現良好,鋼廠方面復開工尚可,備貨積極性較高。部分地區運輸恢復,出貨順暢,整體焦炭市場持續強勢運行。港口可售貨源依舊偏少,集港意向較前期略有好轉,價格上漲,貿易商出貨積極。綜合來看,市場運行穩中偏強發展,預計后期焦煤價格高位維穩運行。后市重點關注交通運輸情況以及下游鋼廠開工情況。

在產量方面,根據統計局最新數據顯示,2022年3月我國原煤產量為39579.5萬噸,同比增長14.8%。隨著保供穩價政策的高頻率發布,煤礦的執行或將常態化執行,產量較往年同期水平將普遍偏高。根據目前煤企開工情況,結合下游兩堿行業的開工情況,預計2022年原煤產量仍將有所增長。

圖6 2020-2021年原煤產量月度數據情況

6 下游市場需求分析

6.1 氧化鋁

圖7 氧化鋁主要地區價格走勢

據廣化交易統計數據,4月28日四地氧化鋁市場均價2996元/噸,本月,氧化鋁價格價格窄幅上漲。從基本面看,供應端持續恢復,去庫存情況尚可;需求端,持貨商挺價運行,長單大戶入市,市場表現隨之好轉,整體市場交投尚可。但成本端有轉弱跡象,制約了鋁價漲勢,預計近期氧化鋁市場或震蕩運行。

圖8 2021-2022年氧化鋁產量及增減變動月度統計情況

據國家統計局數據顯示,2022年3月國內氧化鋁產量為685.3萬噸,較往年同比增加4.5%,產量較往年有所下降。

截至2021年12月底,中國氧化鋁產能達到9035萬噸/年,產能比2020年同期增加了170萬噸/年。新增產能集中在廣西、貴州地區,其中廣西龍州新翔生態鋁業有限公司、貴州廣鋁一期二段為新建投產產能,產能共計130萬噸/年;廣西靖西天桂鋁業、國電投務正道氧化鋁公司通過產能擴容,提升產能共計40萬噸/年。展望2022年,國內仍有多個大型氧化鋁項目待投產,氧化鋁的供應格局仍將維持過剩。預計2022年國內氧化鋁產量達到7616萬噸,同比增長3.6%,進出口基本與2021年持平,非冶金級氧化鋁需求量164萬噸,電解鋁對氧化鋁需求量7596萬噸,氧化鋁供給仍過剩160萬噸。

6.2 玻璃行業

本月,沙河市場各企業產銷情況不一,整體交投仍顯弱,交易量有限;華東地區價格明穩暗降,場內企業產銷基本平衡,但隨著外部低價貨源流入,商談價格偏低;華中地區偏弱運行,貿易商出庫為主,下游加工廠拿貨意愿不強,庫存增加,價格持續走低;華南地區價格以穩為主,下游拿貨剛需維持,庫存微增,廠家價格多持穩;西南地區價格保持低位維穩,產銷弱平衡,庫存增加。西北市場價格窄幅下調,需求偏淡,產銷較弱,庫存持續增加。據隆眾資訊統計,截至4月28日,全國浮法玻璃均價1958元/噸。下游需求未見明顯好轉,且部分地區仍受疫情影響,貨源流通緩慢,成交重心下移,預計近期國內浮法玻璃現貨市場或僵持走勢。

圖9 2020-2021年平板玻璃產量月度數據統計

國家統計局公布的數據顯示,2022年3月全國平板玻璃產量為8721.7萬重量箱,同比增加2.2%,國內平板玻璃整體產量同比有所提升。2022年1-3月乘用車累計實現銷量554.5萬輛,同比累計增長9.0%;新能源汽車累計銷量186.4萬輛,同比下降0.6%。受新冠疫情影響,吉林、上海、山東、廣東、河北等地經銷商進店和成交都受到影響,各地分管措施的變化對物流效率造成一定影響,零售損失較大。面對復雜艱難的環境,尤其是近期汽車產業鏈的損失巨大,次生零部件斷供影響明顯,或將繼續嚴重影響二季度銷量,二季度產銷面臨不確定的狀態,市場承壓。

7 相關產品-氯化銨市場行情分析

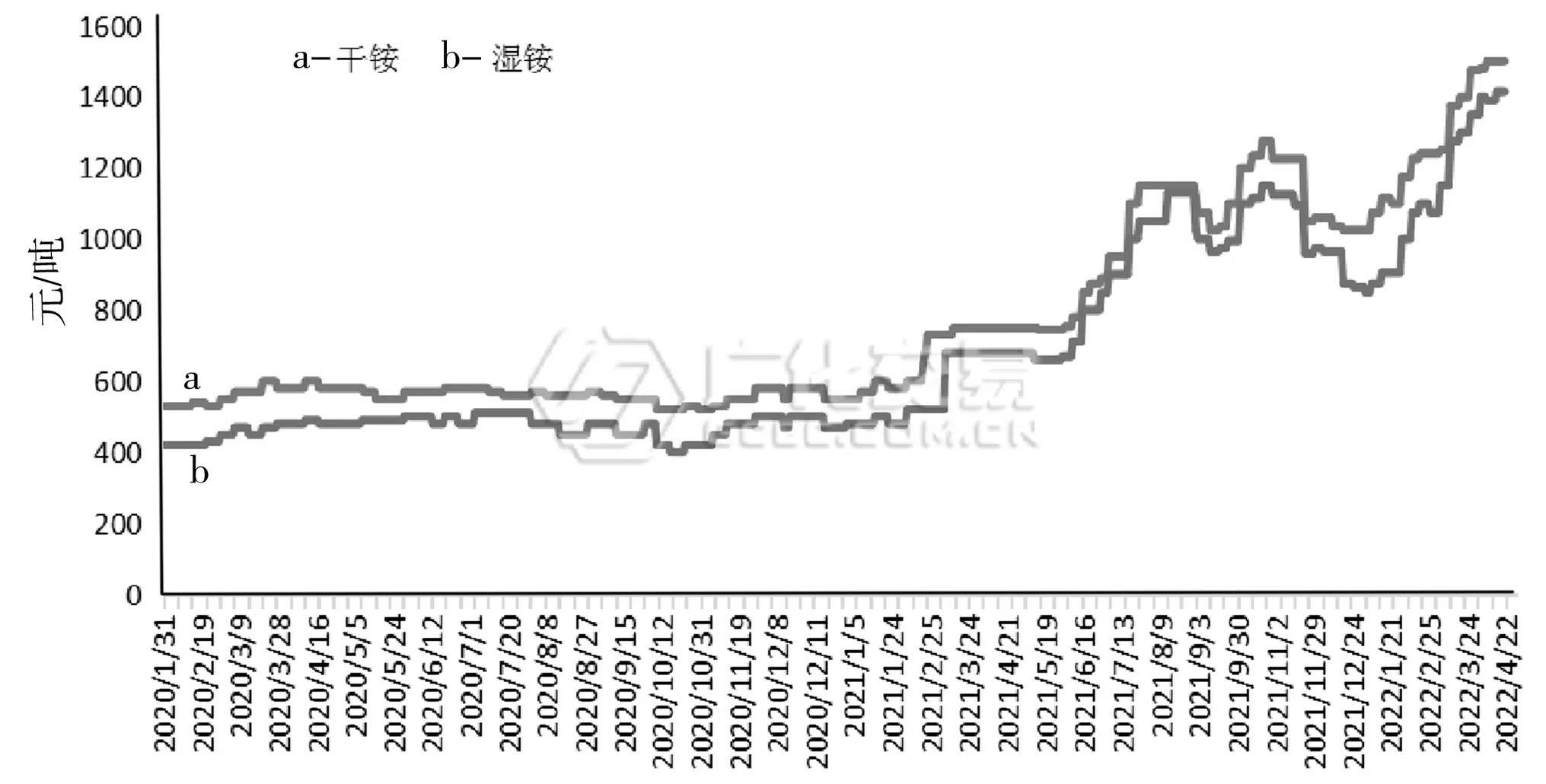

圖10 2020-2021年氯化銨價格走勢圖

4月,國內氯化銨市場保持高位運行。月內廠家價格堅挺,較前期價格窄幅上調,目前干銨主流出廠價格在1400-1550元/噸左右,濕銨主流出廠價格在1300-1400元/噸,聯堿企業裝置開工率保持高位水平,廠家待發訂單充足,場內貨源緊缺局面持續,廠家挺價意愿較強。4月,國內尿素市場不斷上行。一方面,南方農業需求陸續啟動,對尿素需求有一定的支撐。另一方面,近期出口有增加趨勢,利好支撐尿素企業報價堅挺。西南有限氣減產預期,加之印度招標消息對國內尿素市場的利好影響,預計短期內尿素市場或延續偏強趨勢。

總體來看,目前多數聯堿企業裝置開工維持高位,下游需求尚可,預計近期供應依舊偏緊。主流下游氮肥產品尿素市場易漲難跌,利好氯化銨市場,預計近期國內氯化銨市場或維持高位運行,后續需關注新單跟進情況。

8 純堿裝置動態

9 后市市場預測

后期來看,供應端,四五月份為純堿傳統檢修旺季,市場整體開工或下降,供應量或縮減。需求端,下游需求改善,隨著道路管控政策放松,華北、華東部分區域部分限制解除,下游加工廠節前備貨以及適量補庫,市場成交向好,堿廠待發訂單量充足。另外,光伏存生產線投放計劃,需求增加預期。且在堿廠訂單支撐下,預計近期國內純堿現貨市場或偏強震蕩,價格大穩小動。

10 相關政策新聞

10.1 行業新聞

2022年1-3月份,全國房地產開發投資27765億元,同比增長0.7%

2022年1-3月份,全國房地產開發投資27765億元,同比增長0.7%。其中,住宅投資20761億元,增長0.7%。

1-3月份,商品房銷售面積31046萬平方米,同比下降13.8%。其中,住宅銷售面積下降18.6%,辦公樓銷售面積增長24.8%,商業營業用房銷售面積增長22.0%。商品房銷售額29655億元,下降22.7%。其中,住宅銷售額下降25.6%,辦公樓銷售額增加4.1%,商業營業用房銷售額增長11.3%。

1-3月份,房地產開發企業到位資金38159億元,同比下降19.6%。其中,國內貸款5525億元,同比下降23.5%;利用外資10億元,下降7.8%;自籌資金12395億元,下降4.8%;定金及預收款12252億元,下降31.0%;個人按揭貸款6369億元,下降18.8%。

3月份,房地產開發景氣指數(簡稱“國房景氣指數”)為96.66。

10.2 企業新聞

企業名稱最近動態中鹽化工一季度業績超預期,發投堿業收購完成中鹽化工發布2021年年報及2022年一季報,2021年實現收入134.13億元(同比+37.54%),實現歸母凈利潤14.77億元(同比+166.61%),22Q1實現營收44.12億元(同比+86.57%),實現歸母凈利潤6.16億元(同比+141.48%)其中,中鹽化工成功收購青海發投堿業100%股權,純堿產能達380萬噸/年,位居全國第一

(廣州化工交易中心資訊分析師 阮建榮)

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06