居民個人攜帶現金情況調查研究

——基于江西省的調查數據

2022-05-28 02:35:54蔡佳

吉林金融研究 2022年1期

蔡 佳

(中國人民銀行南昌中心支行,江西南昌 330006)

銀行業金融機構現金收支數據顯示,近三年江西省內銀行業金融機構對客戶的現金收支中有92%以上來自個人,并且比重逐年增加,居民個人是現金使用的主體。為全面了解非現金支付工具廣泛應用背景下居民個人攜帶現金情況,為加強現金供應管理提供指導,本文對江西省7個城市及下轄縣域地區內3674名個人開展問卷調查。調查結果顯示,四成被調查者攜帶了現金且以中老年人、農村地區群體為主,同時受支付習慣、職業、收入等個人微觀因素以及物價水平、節假日等市場宏觀因素影響,個人所帶現金情況呈現差異。

一、調查實施基本情況

此次調查樣本覆蓋江西省內南昌、贛州、上饒、吉安、宜春、新余、鷹潭7個地級市及其下轄共計29個縣域地區,其中縣域地區的調查下沉至鄉鎮,并明確了調查樣本在各級行政區域、年齡段、職業的具體分布,以保證調查樣本具備代表性。考慮到居民攜帶現金受到消費習慣、支付方式影響,調查按照現金支付和非現金支付兩類人群分別設計問卷,針對每類人群特點,針對性提問,避免無關項對問卷結果造成偏差。同時,問卷題目前后具備一定邏輯性,以減少無效問卷的產生。

二、個人攜帶現金情況

(一)四成受訪者攜帶了現金,以老年人、農村地區人口為主

調查顯示,46.54%的被調查者攜帶了現金,年齡結構上以60歲以上老年人居多,占比達到63%,并且年齡越長攜帶現金意愿越強,60-74歲年齡段占比為31.84%,74歲以上占比則達到68.16%。此外,農村居民比城市居民更傾向于攜帶現金,64.51%的縣城、鄉鎮地區受訪者攜帶了現金,而僅有37.22%的城市居民攜帶了現金。

(二)現金支付依賴度越高,攜帶現金的意愿越強烈,網絡消費加速催生了“無現金族”

支付習慣是影響個人攜帶現金的重要因素。受訪者中,日常消費現金支付占比在70%以上的群體中,84.36%攜帶了現金,并且現金支付占比越高,攜帶現金的比例也越高。日常消費以非現金支付為主的群體,現金攜帶比例整體較低,有32.71%攜帶了現金,其中41.04%表示現金主要來自被動接收(主要為以現金形式發放的工資福利),22.15%表示來自銀行取款;對于未帶現金的人群而言,網絡消費加速了“無現金族”群體的擴大,55.79%的人表示日常主要消費方式為網絡消費,日常幾乎不攜帶現金。

(三)收入水平主導個人攜帶現金量,物價波動、節假日等短期因素亦具有影響

調查顯示,61.81%的受訪者表示個人收入是影響其攜帶現金的主要因素,收入越高,相對攜帶的現金量也越多。攜帶了現金的受訪者中,月均收入15000元以上群體,所帶現金金額集中在2001元-5000元間,月均收入10001元-15000元、5001元-10000元、5000元以下群體隨身攜帶現金則分別集中在1001元-2000元間、501元-1000元間、500元以下。除收入外,物價漲跌、節假日時點也是影響現金攜帶的重要因素,44.81%受訪者表示物價漲跌會影響其所帶現金的多少,另有39.89%表示遇節假日時點,尤其是國慶、春節7天長假,也會相應多取現金攜帶備用。

圖1 不同收入水平下個人攜帶現金數額占比情況

(四)攜帶現金以大面額為主,小面額持有比例在不同群體間略有差異

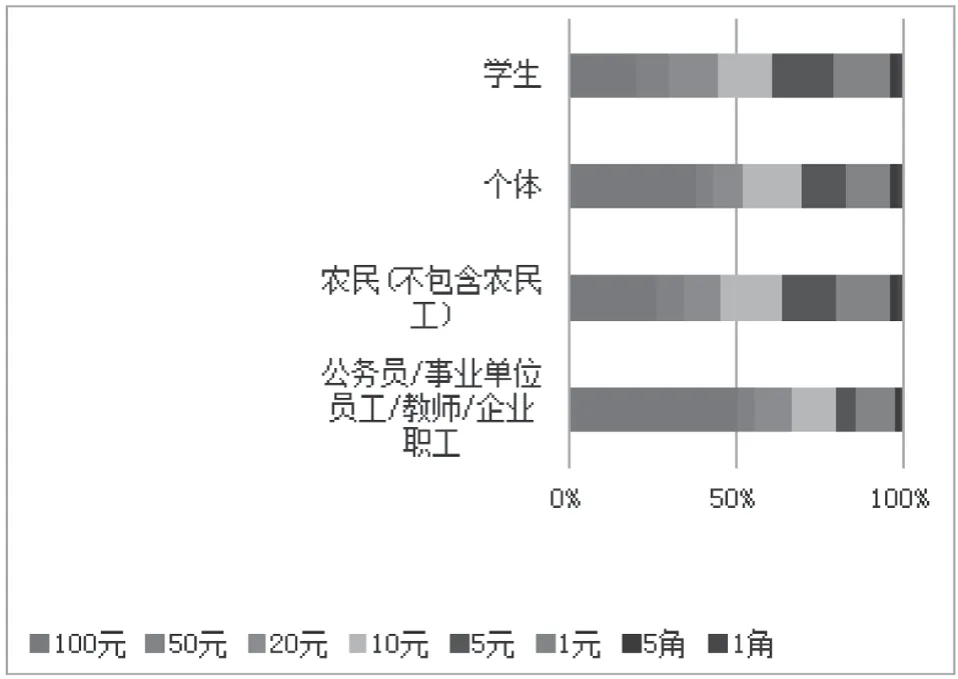

總體而言,100元面額現金更受持有者青睞。調查結果顯示,個人攜帶的現金中,100元券張數占所帶現金總張數60.93%,10元、1元券則分別占20.26%和10.24%,角幣攜帶比例最少,平均不到現金總張數的兩成。小面額持有比例在不同群體間略有差異,從年齡看,老年人、未成年人群體持有的小面額現金比例在30%左右,其余年齡段群體持有比例僅在10%左右;從職業看,學生、農民(不包含農民工)攜帶的小面額現金較多,主要集中在10元券和1元券,個體職業人群中商戶較多,基于經營找零需要,攜帶小面額現金的比例也相對較高,公務員、事業單位、教師及企業職工群體攜帶的最少。

圖2 不同職業群體所攜帶各面額現金

(五)現金使用頻次各異,部分現金沉淀在手中

由于支付習慣的差異,個人使用隨身攜帶現金的頻次也有所不同。以現金支付為主的群體中,57.11%表示攜帶的現金能用2周-1個月,且主要用于日常消費。以非現金支付為主的群體,25.29%表示“已經1個月-3個月未使用過身上的現金”;46.17%表示“3個月-半年未使用過身上的現金”,并且對于攜帶的現金,78.24%表示沒考慮用,先放身上,只有當隨身現金(主要為100元面額)達1000元以上時,才會考慮將其存入銀行,另有20.94%表示當隨身攜帶的現金達到一定金額時,會找機會一并用掉。對于以非現金支付為主的人群而言,持有現金的主要目的并不是為了消費,因此存在較多持有現金但不使用的情況,造成了現金一定量的沉淀。

三、值得關注的方面

(一)使用非現金支付方式的群體中仍有部分人會攜帶現金,但人均攜帶數額較少

調查顯示,不常使用現金的人群中,持有現金在1000元以下的人群占比達76.97%,其中500元以下占比達66.85%,不常使用現金的人群中也會有一部分人選擇攜帶現金,但攜帶現金的數額相對較少。此外,備用儲備是使用非現金支付方式群體攜帶現金的主要原因,有67.24%受訪者表示持有現金的主要原因是“備用和應對突發情況”。因此,即便非現金支付方式已成為支付主流,依然會有人保持持有現金的習慣。

(二)現金長時間沉淀在非現金支付方式的群體中情況普遍存在,小面額沉淀尤為明顯

對于較少或幾乎不使用現金的人群,僅有少部分人會將攜帶的現金主動存入銀行,更多會選擇將現金放在手中,只有達到一定金額才會選擇存入銀行,因此現金在這類人群中持有的時間整體較長,導致現金沉淀,降低了現金流通速度。同時,無論哪種支付群體,小面額沉淀的現象都比較明顯,人們更傾向將閑置多余的100元面額現金存入銀行,而對于閑置的小面額現金,即便是對小面額現金有較大需求的經營商戶,也較少主動存入銀行,小面額現金相對大面額現金而言,在個人手中的流通速度更慢。

(三)現金服務的便利性直接影響公眾現金使用意愿,直接影響個人攜帶現金

調查顯示,個人攜帶現金來自于銀行取款的占57.45%,來自于工資、勞務費、獎金福利等占35.79%,來自經營收入占24.37%,表明金融機構仍是個人現金獲取的主要渠道。對于現金沉淀,原因多集中在“銀行存取現金太麻煩”、“在銀行等候排隊時間過長”。金融機構大量縮減網點和現金柜臺,使得獲得現金服務的傳統渠道相對減少,公眾主動去銀行存取現金的積極性降低,導致用現意愿下降,直接影響個人攜帶現金行為。

四、相關建議

(一)以人民銀行為出發點,持續做好現金供應管理

一是深入研究分析個人現金使用規律。針對用現和不用現兩類人群進行現金使用情況調查,分析研究不同群體現金使用行為規律,為現金投放回籠提供科學依據。二是切實保障用現群體現金需求。強化現金供應管理,預判現金實際需求,提前做好現金調撥擺布,保障用現群體的現金需求。三是重點關注非現金支付群體的現金沉淀情況。深入了解個人現金沉淀具體情況,指導金融機構通過加強現金服務質量管理,強化人民幣現金清分、回籠等工作管理,建立現金流通良好生態環境。

(二)以金融機構為著力點,持續提高現金服務效能

一是深入推進金融機構現金服務網格化管理。依托網格化管理模式,通過客戶微信群或現金服務小程序,將涉及現金兌零兌殘、小面額現金預約、反假幣咨詢等業務通過線上模式集成,有效延伸金融機構現金服務觸角,彌補現金服務傳統渠道不足。二是不斷優化金融機構網點現金服務。通過在取號排隊機中設置小面額現金兌換、殘損幣交存優先功能,縮短現金業務辦理的排隊等待時間。指導金融機構建立小面額現金臨時封包制,便利小面額現金回存,加快小面額現金回籠速度,切實提升金融機構網點現金服務效能。三是強化農村地區現金服務點建設,依托服務點載體配備現金服務設備,為農村居民提供現金存取等服務,安排專兼職人員定點開展反假幣問題咨詢服務,充分滿足農村地區人群現金需求。

(三)以基層群眾為落腳點,提升公眾整體用現素養

一是加強對非現金支付群體的宣傳力度,通過網站、微信公眾號等渠道,宣傳現金使用相關知識,引導公眾主動將閑置不用的現金存回銀行,激活沉淀現金。二是通過正向激勵方式提高公眾交存殘損現金的積極性。組織金融機構通過向群眾兌換或發放宣傳品的形式,激勵公眾主動交存殘損現金,加快現金循環流通速度。三是通過開展現金服務進鄉村、集市、社區等活動,為群眾提供現金知識宣傳和相關兌零兌殘服務,提高群眾人民幣知識素養,逐步養成良好用現意識和習慣。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:50

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53