ESG責任投資理論基礎、研究現狀及未來展望

2022-05-30 22:50:04張慧

財會月刊·上半月 2022年9期

張慧

【摘要】環境、社會和治理(ESG)責任投資表明金融投資不應僅考慮經濟和財務指標, 還應一并評估企業活動和投資行為對環境、社會以及更廣闊范圍內利益相關者的影響, 旨在促進社會的可持續發展, 因而其在管理和投資決策中發揮著越來越重要的作用。 由于該領域的發展仍處在起步階段, 學術界尚無系統、完整、前沿的理論和實踐研究, 仍存在相關概念混淆、研究熱點和研究主題不明確等問題。 鑒于此, 本文通過對國內外相關文獻的研讀, 梳理和界定ESG責任投資的概念及理論基礎, 并進一步歸納了ESG與投資回報、ESG與企業財務績效、ESG責任投資與風險管理等研究主題和構建數理模型的方法論, 同時對未來研究方向進行展望, 以期推動ESG責任投資的發展。

【關鍵詞】ESG;責任投資;文獻回顧;研究展望

【中圖分類號】F832? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)17-0143-8

一、引言

ESG責任投資是指經濟主體從環境(Environment)、社會(Social)和治理(Governance)三方面綜合考慮的投資策略, 是廣義的責任投資策略。 與傳統投資只注重股東利益最大化不同, ESG責任投資強調企業經濟效益、社會效益和環境效益的平衡, 與國際社會提出的可持續發展理念的初衷保持一致。 2020年9月國家主席習近平在第七十五屆聯合國大會一般性辯論上, 向全球鄭重承諾, 將在2030年達到“碳達峰”, 努力爭取2060年前實現“碳中和”。 ESG關注環境與可持續發展問題, 將有助于實現“雙碳”目標, 為可持續發展做出應有的貢獻。 2020年12月, 《中國ESG發展白皮書》發布, 旨在倡導責任投資理念, 促進ESG實踐發展, 進而推動我國經濟可持續發展。 以環境、社會和公司治理為主的責任投資理念逐漸被人們接受和重視, 外資和機構投資者對ESG責任投資理念高度認同。

ESG責任投資理念起源于企業社會責任(CSR), 從20世紀六七十年代開始, 社會和環境資源可持續問題就受到國際社會的普遍關注, 但直到2004年聯合國全球契約組織發布報告Who Cares Wins, ESG才首次成為一個整體進入公眾視野。 該報告指出, 面對全球化背景下愈發激烈的市場競爭, 只有有效應對環境、社會和治理的相關議題, 企業才有機會從競爭中脫穎而出。 此后, 國際組織和投資機構的關注使ESG的內涵不斷深化, 各類ESG評價體系、ESG投資產品紛紛進入市場, 大量投資者都將ESG作為重點參考指標[1,2] 。

上述背景表明, 雖然ESG理念受到國際社會的廣泛關注, 但關于ESG責任投資方面的學術研究并不是很多, 學者們對這一領域的研究往往基于不同的視角, 同時又鑒于ESG責任投資是一個涉及經濟學、法學、管理學、金融學、倫理學、社會學等眾多學科的命題, 使得學術研究和實踐發展之間存在一定的落差。 因此本文以ESG責任投資為研究對象, 從概念界定、相關理論、研究主題、方法論等方面對現有文獻進行歸納, 并結合現有研究的不足提出未來進一步研究的方向。 本文的研究意義在于: 其一, 率先對ESG責任投資相關研究的現有文獻進行分析, 梳理研究脈絡, 發現研究熱點和研究不足。 其二, 明晰ESG責任投資的概念內涵和理論基礎。 其三, 對現有研究進行研究主題和研究方法的歸納總結, 并提供了未來研究的方向指引。

二、ESG責任投資的概念界定及相關理論

(一)ESG責任投資的概念界定

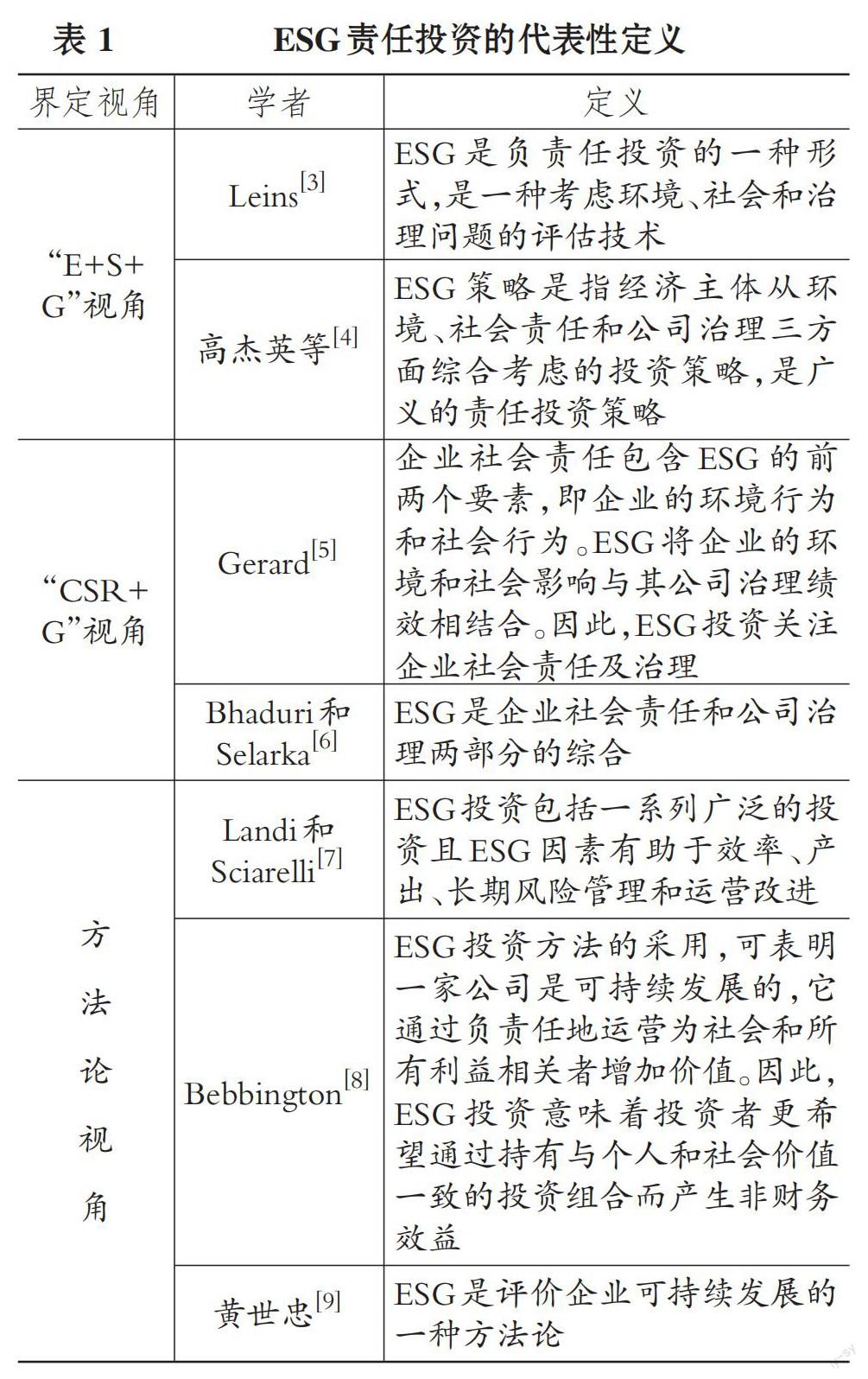

ESG責任投資的前身, 最早可追溯到20世紀60年代的社會責任投資(Socially Responsible Investment, SRI)理念。 SRI是在投資決策過程中整合了道德、社會及環境價值標準的投資方式。 由此, 在SRI基礎上衍生出強調環境、社會責任和公司治理的責任投資理念。 ESG是環境(Environment)、社會(Social)和治理(Governance)三個英文單詞的首字母縮寫, 是近年來興起的企業管理和金融投資的重要理念, 現有研究從不同的角度對ESG責任投資進行了定義, 這主要源于ESG是一個多維度概念。 現有研究對ESG的定義主要基于三個視角。 表1列舉了從不同視角出發, 具有代表性的ESG責任投資的定義。 需要強調的是, 基于三個不同視角的定義并非互相排斥, 而是各有側重且相輔相成。

(二)ESG責任投資的相關理論

由于有關ESG責任投資的研究還處于起步階段, 未來的研究應該努力拓展和深化相關研究的理論基礎。 下面將重點介紹ESG責任投資所涉及的五種理論。

1. 可持續發展理論。 可持續發展這一概念最先由西方學者提出, 強調既要關注當下的利益, 也要立足長遠、考慮后代的生存環境, 其首次將全世界凝結為一個整體來看, 并對此做出詳實的論證。 ESG表現對于一家企業的可持續發展能力進行了較好的測量, 具體地, ESG表現綜合衡量了一家企業在環境責任承擔、社會責任承擔、公司治理成效三個維度的作為, 一家企業的ESG評級較高, 則可以認為其可持續發展能力較強, 且政府對于這種高質量企業的扶持力度通常也會大于那些高污染的不可持續企業[10] 。 未來的研究可以進一步分析ESG責任投資與可持續發展之間的關系, 以及側重于實現聯合國17項可持續發展目標的哪些方面。

2. 利益相關者理論。 根據利益相關者理論, 利益相關者被寬泛地定義為會影響企業或者會受到企業影響的個體或組織。 該理論的核心觀點是, 企業管理應該考慮所有利益相關者的利益, 而不僅僅是股東的利益。 利益相關者理論指明了ESG責任投資的參與者和影響范圍。 唐躍軍和李維安[11] 則通過實證研究表明利益相關者治理指數對公司盈利能力存在顯著正面影響, 為確立利益相關者的重要作用提供了數據支撐。 未來研究可以界定ESG責任投資涉及的主要利益相關者, 并分析不同利益相關者在開展ESG責任投資時考慮的側重點。

3. 企業社會責任理論。 企業社會責任理論表明, 企業不能把為股東服務作為唯一目標, 應通過自愿性的社會活動, 且這種活動超越法律范圍及其“最低的義務范圍”, 來實現對社會所作出的承諾。 Gerard[5] 以及Bhaduri和Selarka[6] 均認為ESG是在企業社會責任理論基礎之上發展起來的, ESG報告是對企業履行社會責任的進一步要求。 未來可進一步分析企業履行ESG責任是否會影響企業績效, 并探究不同影響因素在ESG與企業績效的關系中所發揮的作用。

4. 經濟外部性理論。 經濟外部性理論認為, 外部經濟效果是市場失靈的一種體現, 其產生是由于生產或消費的副作用沒有被全部包含在市場價格中, 更多發生在生產和消費給他人帶來非自愿的成本或收益時。 根據科斯定理, 企業行為會帶來外部性問題, 生態環境作為公共物品所帶來的相關問題不能完全依靠市場機制解決, 需要政府的干預和管制。 ESG報告所披露的信息, 不僅代表著企業對ESG標準的踐行, 還有助于吸引投資和提升企業形象[12] 。 未來的研究可分析ESG評級高的企業是否有更少的負外部性行為進而吸引更多投資。

5. 資產定價理論。 以Sharpe和Lintner為代表的經濟學家從實證角度出發, 在資產組合理論的基礎上, 加入投資者具有相同預期和存在無風險利率資產兩個假設, 形成了資本資產定價模型(Sharp-Lintner版本的CAPM)。 CAPM理論說明了單個證券投資組合的期望收益率與相對風險程度的關系, 即任何資產的期望報酬一定等于無風險利率加上一個風險調整, 后者相對整個市場組合的風險程度較高, 需要得到的額外補償也就較高。 自CAPM模型被提出后, 其在資產定價領域得到了廣泛的應用。 從社會責任投資的興起到ESG責任投資的發展, 對于投資者而言, 責任投資中的非財務因素也會對投資價值產生重要影響。 已有學者將ESG因素融入現代金融理論體系中, 以資產定價理論為基礎, 對資產定價模型進行修正[2] 。 可以預見的是, 有關ESG責任投資的相關研究會隨著可持續發展及“雙碳”理念的深入而增多。

三、ESG責任投資的研究主題及方法論

隨著投資者社會責任意識的增強和監管環境的逐步改善, 注重企業社會責任的投資策略已經成為研究者和實踐者共同關注的重要話題[1] 。 本文對迄今為止ESG責任投資的相關研究進行了盡可能全面和系統的分析。 通過對相關文獻的回顧, 一方面可以對ESG責任投資的相關研究進行歸納整理, 有助于理解ESG責任投資相關研究主題的發展脈絡; 另一方面, 對現有文獻進行整體考察可以發現一些熱點研究問題以及有待進一步突破的研究主題。

(一)ESG與投資回報

可持續投資是企業可持續發展實踐的關鍵驅動力之一。 為了將可持續投資納入金融市場的主流, 有必要推動需求方的聯合, 使投資者、公司和社會整體意識到在可持續發展問題上開展合作的必要性。 因此, 在傳統的投資決策中納入ESG相關因素就顯得尤為重要。

1. 將ESG信息納入投資組合。 一些學者在研究中討論了將ESG信息納入主流投資過程的重要性。 Huang[13] 認為企業活動的總成本和收益可能無法完全體現在觀察到的市場價格中, 因此必須將ESG信息與投資組合價值相結合。 Hvidkj?r[14] 分析了將ESG信息納入投資組合的機制, 即投資者能否根據ESG信號形成投資組合, ESG信號包含影響其投資組合風險—回報特性的信息, 從而形成最優投資組合。 因此, 標準程序是識別一個信號(比如ESG評級), 然后基于該信號構建一個投資組合, 以反向測試它是否包含有價值的信息。 這一方法是對ESG問題與投資者投資組合價值相關性最直接的測試。

2. ESG與企業價值評估。 一些研究發現, ESG信息與企業估值相聯系。 Bourghelle等[15] 研究認為, 企業估值模型在投資界已被廣泛應用, 通過分析機構投資者行為發現, 許多機構投資者仍是傳統的投資者, 在評估公司價值時過分強調有形的財務標準的重要性, 從而得出股票預期收益流的凈現值, 借此估計投資的現金流回報, 這已成為標準做法。 但隨著責任投資的出現, 衡量標準也應發生變化。

ESG責任投資起源于SRI, 即通過投資對社會和世界產生積極影響。 因此, 投資選擇是出于非財務因素(如環境、社會和治理等), 基于此, 評估企業價值時就應納入一些非財務標準。 Breedt等[16] 認為在股票投資組合中考慮ESG標準可以提高財務回報。 Pagano等[17] 認為整合基于ESG的投資策略應積極考慮所有影響公司估值的物質因素, 除基本財務績效風險回報因素之外, 還應包括所有ESG相關因素, 如公司治理、性別平等、水資源短缺、產品安全、氣候變化等。

從實踐的角度看, 所有投資者都應當考慮ESG標準, 而不應過多考慮自己的投資偏好, 因為ESG實踐與企業估值高度相關。 從公司的角度看, 改善企業社會責任形象的企業可以預期從更高的估值中受益。

3. ESG與股票投資收益。 盡管相當多的學者從多個方面闡述了ESG的重要性, 但當前許多主流金融分析師和基金經理仍不相信ESG因素對股票價值的影響, 且關于ESG績效和股票投資收益之間的關系, 學術界并未得出一致的結論。

多數研究表明, ESG評級高的投資組合可以提高收益, 獲得超額回報, 且收益是長期平穩、可持續的。 但不同的學者是從不同角度進行闡述說明的。

Hvidkj?r[14] 從股票市場的角度進行分析, 認為ESG投資是否創造價值在于這種價值是否能得到股票市場的充分認可。 可以說, 基于ESG的投資策略表現優異的主要理由是本質上股票市場對ESG信息反應不足, 即被大部分投資者忽視的股票往往會壓低價格, 從而獲得更高的未來回報。 此外Maiti[18] 從與傳統投資對比的角度進行分析, 認為基于環境、社會和治理因素形成的投資組合比傳統的基于規模和價值形成的投資組合表現出更好的投資業績。 因此, 在進行投資決策時不應忽視這些因素。 Starks等[19] 從長期投資回報的角度考慮, 認為ESG因素對企業股票的影響可以從更高的投資回報中看到, 這表明ESG投資帶來的回報不一定會出現在企業的季度或年度財務報告中, 但它們仍然對公司價值具有實質性的長期影響。 Broadstock等[20] 認為, 高ESG投資組合的表現通常優于低ESG投資組合。

此外, 有少數研究者并不贊同上述觀點, 認為ESG的標準更關注的是財務之外的一些因素, 明確管理這些風險可能會降低投資回報, 因而ESG績效與股票價值之間存在負相關關系[21] 。 例如In等[22] 認為, 盡管投資者對其投資決策中的ESG因素表現出越來越濃厚的興趣, 但ESG的興起也受到一些質疑, 因為ESG的標準會關注到財務之外的一些因素, 明確管理這些風險可能會降低投資回報。 Halbritter和Dorfleitner[23] 研究發現, ESG投資組合在ESG評級高和低的公司之間并不存在顯著的回報差異。

(二)ESG與企業財務績效

1. 環境績效與財務績效的關系。 企業環境績效涉及企業采取環境保護措施或治理環境所取得的效果。 通過梳理文獻發現, 環境績效可從四個方面影響企業的財務績效: 第一, 更多的環境信息披露可以提高企業盈利預測的準確性, 企業對自身環境風險有著更清晰的認知, 并能及時做出應急反應來提高財務績效[24] 。 第二, 愿意對環境負責的企業既能擁有良好的環境聲譽[25] , 也更易得到投資者的支持, 以提高企業財務績效。 企業對環境負責不僅有利于促進經濟效益的增加, 還會增強利益相關者對企業的信任, 更易于獲得資金以及資源支持。 第三, 更愿意對環境承擔責任的企業往往與政府監管部門也具有較好的關系, 從而能降低經營風險[26] 。 第四, 企業投資于環境、對環境負責, 會促使相關技術投入提高企業的生產效率, 增強企業競爭力, 為企業進入市場提供更多的機會[27] 。 這也解釋了為什么大型企業一般都會自愿遵守環境相關法律法規, 向公眾樹立一種愛護環境的企業形象。

2. 社會責任績效與財務績效的關系。 企業社會責任績效可被視為企業道德合法性的反應, 即企業被利益相關者視為具有道德的企業公民而接受的程度。 企業社會責任績效與財務績效之間的關系可能表現在以下幾個方面:

第一, 企業承擔社會責任的行為不僅表明企業具有雄厚的資金實力, 還表明企業具有可持續發展的可能, 以此增強投資者的意愿, 進而提高企業財務績效。 可持續發展理論指出, 履行社會責任可以讓眾多企業獲得利益相關者的信任和支持, 最終提高其財務績效。 信號傳遞理論認為, 進行社會責任投資是一種信號傳遞方式, 表明企業的可信賴程度, 從而有利于企業得到更好的發展, 也能提高企業的財務績效[28] 。 因此, 企業進行社會責任投資在一定程度上對其財務績效存在積極影響。

第二, 企業履行社會責任的行為會影響投資者的投資意愿, 并反映在企業的財務績效上[29] 。 財務績效表現良好的企業, 投資者會認為其擁有較高的社會期望, 會推動投資者繼續投資。 該過程降低了企業與利益相關者在交易前與交易過程中的費用, 能夠帶來更好的財務績效。

第三, 信息不對稱在企業社會責任與財務績效之間發揮著重大作用。 社會責任信息披露可降低投資者與企業之間的信息不對稱[29] 。

綜上可知, 良好的財務績效表明企業更具能力來履行社會責任, 進而增強投資者對企業的信任和好感。 同時若企業的社會責任缺失, 不僅會破壞企業聲譽, 還可能損害企業績效。

3. 公司治理與財務績效之間的關系。 公司治理作為現代企業制度建設的重要內容, 是通過投資者、董事會和經營者之間的相互監督和制約, 來促進企業科學決策、保障企業持續健康發展的。 Arayssi等[30] 的研究表明, 女性董事的存在會促進企業對有效社會參與的投資, 增加公司治理方面的信息披露, 提高企業的社會責任績效, 進而對企業的風險和績效產生有利影響。 Raghupathi等[31] 發現, 股東等利益相關者可以通過決議影響公司的可持續性。 國內學者認為良好的公司治理應包含健全的內部控制體系, 以有效緩解代理問題。 良好的治理結構可降低信息不對稱, 向利益相關者傳遞積極信號, 從而提升財務績效、增加企業價值。

4. ESG與財務績效的關系。 ESG責任投資理念最早是從國外發展起來的, 國外學者的相關研究也更集中于分析企業社會責任和財務績效之間的關系, 認為履行社會責任的公司可能會給不同的利益相關者群體留下積極的印象。 一些學者認為ESG與企業的財務績效之間存在正相關關系, 同時基于早期的利益相關者理論分析發現, 雖然企業開展社會責任活動的成本很高, 但企業將獲得其他顯性成本的下降。 Velte[10] 對德國上市公司的研究發現, ESG評級對資產回報有積極影響, 且與環境、社會指標相比, 公司治理指標對財務績效的影響更大。 Clark等[32] 分析表明, ESG得分高的企業會表現出更好的運營績效。 最新研究中, 已有學者發現ESG信息披露對企業的運營、財務、市場績效和盈利能力均存在顯著的正向影響[5,33] 。 此外,還發現企業的ESG績效不僅與財務績效、估值和風險相關,較高的ESG得分還與更高的盈利能力、更高的股票價值(更高的一般抵押品價值)、更低的風險以及并購活動更積極的回報有關[5] 。 國內也有學者進行了積極探索, 他們更關注ESG表現對企業價值的正向影響, 發現企業ESG表現對賬面價值和市場價值具有顯著提升作用[34] 。

另有一些學者并不認同早期的研究結論, 認為ESG與企業財務績效之間的關系是不確定的或矛盾的。 例如Auer和Schuhmacher[1] 基于ESG評級數據研究表明, 無論地理區域、行業或ESG標準如何, 主動選擇高評級或低評級股票并不比被動股票市場投資獲得更好的風險調整后績效。 Duque-Grisales和Aguilera-Caracuel[35] 通過分析104個跨國公司的數據, 發現ESG得分與企業財務績效負相關。 近年來的研究一方面由于ESG數據的不可獲得性, 另一方面由于ESG變量的定義和量化方法仍存在分歧, 而未得到一致結論。

(三)ESG責任投資與風險管理

ESG將環境、社會責任和公司治理等非財務信息納入其分析范圍, 并認為企業在這些非財務要素方面獲得較好績效時, 其風險較低, 因而更有利于企業進行風險管理。

一些學者在研究中已經意識到ESG對于企業風險管理的重要性, 認為將ESG納入決策組合可能會改變其風險回報。 Pedersen等[2] 和Breedt等[16] 研究發現, ESG評級與投資風險密切相關。 前者認為ESG評級對投資者偏好具有直接影響和間接影響, 因為ESG評級結果反映了投資風險。 后者得出的研究結論類似, 即基于ESG因素或指標做出決策為投資者帶來了更高的風險調整后回報。 Maiti[36] 研究指出, 企業經營所面臨的風險是隨時間推移而變化的, 其直接結果就是使資產定價模型失去效率, 因此, ESG等因素未來將主導資產定價模型, 這充分闡明ESG因素在企業風險管理中的重要性。 Broadstock等[20] 針對金融危機期間的研究發現, ESG信息能夠緩解金融風險。 Van Duuren等[37] 認為許多傳統的管理者將負責任投資整合到其投資過程中, 并將ESG信息重點用于風險管理。 國內研究方面: 李瑾[38] 發現市場存在ESG風險溢價, 投資于高評級ESG企業可獲得ESG額外收益; 周方召等[39] 利用新冠疫情外生風險事件沖擊的分析表明, ESG責任表現較好的公司抗風險能力更強, 累積超額收益遠高于ESG責任表現差的公司。

(四)方法論——構建數理模型

學術界對基于影響因素的投資技術已經進行了諸多探討, 諸如資本資產定價模型(CAPM)、APT模型等。 現在使用最多的是Fama和French[40] 提出的因子模型, 其被用來捕捉資產、風險和回報變化的不同來源。 現在許多投資者想要構建投資組合, 從既定的因素諸如規模、價值等方面獲得溢價, 而ESG被認為可能會成為下一個影響因子。 一些學者的研究已間接證明這一觀點, 認為從風險收益框架來看, 責任投資和傳統投資之間存在風險差異。

如何將ESG與企業的經濟效應相結合, 近年來獲得了市場參與者、投資者、業內人士以及學術界的關注。 已有學者嘗試將ESG與財務估值和投資組合模型相結合, 但相關研究仍處于探索階段。 下面將對ESG責任投資的數理模型研究進行述評。

1. ESG風險溢價模型。 Ashwin Kumar等[41] 在研究中建立了新的數理模型, 通過構建定量模型來證明ESG因素與風險調整后投資績效之間的聯系, 研究結果表明, 納入環境、社會和公司治理(ESG)因素的公司股票表現出更小的波動, 且每個行業受ESG因素的影響不同, ESG公司會產生更高的回報。 由此證明ESG因素對投資者的重要性。 上述研究還發現, 盡管傳統的分析中假設較低的波動性意味著較低的回報, 但將ESG因素整合到投資決策中可以提供較高的風險調整后回報, 并與提高低風險投資策略(如養老基金)的效率相關。 同時相關研究也證實, 將ESG分析與傳統估值技術相結合可能會為機構投資者提供額外的有用信息[17] 。

2. 基于ESG因素的資產定價模型。 關于投資風險的現有研究大多考慮了傳統的投資因素, 例如企業規模、BE/ME、盈利性等, 而忽略了ESG等責任投資因素。

Maiti[18] 基于ESG開發了一個新的更穩健的資產定價模型, 研究發現包含市場、規模和ESG因素的三因素模型比Fama-French三因素模型表現更好。 ESG、環境、社會和治理四因素模型的更高夏普比率表明, 在所有情況下, 基于這些因素形成的投資組合顯示出比基于傳統規模和價值的投資組合更好的投資業績。

Ashwin Kumar等[41] 分析了ESG不確定性在投資組合決策和資產定價中的作用, 認為在缺少衡量ESG績效標準的情況下, 不同的評級機構之間會存在分歧, 因此ESG評級結果的不確定性會影響均衡溢價、投資者對風險資產的需求、經濟福利、股票收益的阿爾法和貝塔成分。 由此, 隨著ESG目標的確立, 資本的重新配置對于投資組合決策和資產定價具有重要影響。

不同于之前的研究側重于投資者的ESG偏好, Avramov等[42] 在研究中解釋了在總市場和橫截面上均衡資產定價中ESG的不確定性, 構建的模型強調了在分析可持續性投資時考慮ESG信息的重要性。

3. ESG投資資產價格橫截面模型。 基于現代財務理論體系, Pedersen等[2] 建立了ESG有效前沿模型, 即每個ESG水平對應的可實現的最高夏普比率, 此時投資者尋求的是高預期回報、低風險以及高平均ESG評分之間的最佳權衡。 他們的研究開創性地構建了投資者如何使用ESG信息的模型, 并在結論中表明ESG信息的好處可以量化為最大夏普比率的提升(相對于非ESG信息的邊界), 并借助模型說明ESG評分較高的股票可以實現高預期收益。 該研究推動了ESG投資數理模型的發展。

四、未來研究展望

ESG責任投資作為提升資本市場質量、確立基金行業長期價值的著力點, 其重要性日益凸顯, 但相關研究仍處于起步階段, 且缺乏關于理論、主題、方法論等的系統性分析。 因此, 從理論到研究主題、到實踐層面, 均需要進行更為深入的研究。

(一)研究主題展望

1. 拓寬ESG責任投資研究視角和研究主題。 融合多學科開展ESG責任投資研究, 加強對ESG責任投資的理解, 諸如探索利益相關者理論和投資組合理論相結合的理論基礎, 分析通過ESG投資篩選可獲得的多元化投資收益。 未來有關金融、管理、經濟以及營銷理論的多學科融合, 可能拓寬對于ESG責任投資蘊含的多種復雜利益權衡的理解。

拓展研究主題。 例如: 確定投資者的投資動機, 并觀察其對公司行為的影響, 以及與其他新興主題的交叉研究; 利用資金流動揭示投資者的真實偏好。 另外, 未來關于固定收入的研究也可能是獨特多樣和創新的(如綠色和社會債券的影響)。

2. ESG責任投資的異質性分析。 未來的研究一方面可集中在對投資者的研究上, 描述投資者的社會人口概況以及心理動機, 諸如有關投資者道德感、行為偏差的研究, 并考慮其他利益相關者(受企業活動影響的員工、客戶和社區)對投資者以及投資行為的影響。 同時, 可增加關于性別、教育背景、雇員條件和權利侵犯等相關主題的研究。

另一方面, 可分析不同行業的ESG因素對投資的影響。 不同行業的行業性質及對環境、社會、治理層面的關注度不同, 例如工業企業更關注有關E方面信息的披露。 同時鑒于ESG因素對于投資收益的重要性, 可分別分析不同行業的ESG責任投資對于投資收益、投資效率等的影響, 即: ESG因素是否會影響投資效果? 影響機制是怎樣的?

3.氣候變化是重要的研究議題。 氣候變化是ESG責任投資中的關鍵議題。 關于氣候變化相關的理論和實證文獻并未取得一致結論。 一方面, 隨著我國“雙碳”目標的推進, ESG的研究視角也深入到投資領域, 關于投資行為應減少碳排放方面的研究逐漸增多。 另一方面, 在經驗研究上仍存在挑戰, 踐行ESG標準的企業應在其估值的直接收益中包含一部分“共同收益”, 以證明其實施碳行動的商業理由, 但投資活動并不總是有效的。 因此, 未來的研究可以解決理論上的沖突, 以正面的研究結論來指導政策行動。

4. ESG責任投資的成本。 關于ESG責任投資是否存在成本, 現有研究較少涉及。 通過承認參與者和問題的不同性質, 未來的研究可以確定特定的環境、社會和治理問題是否對個人投資者類型帶來成本。 定性方法、訪談小組等可以對比分析各類投資者的成本預期。 定性分析結果可以與定量方法在更細化的層次上結合起來, 以明確具體的環境、社會和治理問題是否會產生成本。

5. 關于ESG責任投資的市場結構。 分析市場力量是否能真正引導良好的企業行為, 抑或ESG責任投資僅是一種“合法化”活動。 已有學者認為, 企業進行ESG責任投資的目標應為ESG合規。 基于此, 需要構建新的框架來分析企業行為的可能影響, 以揭示不同類別ESG問題的不同結果。 所得結果應有利于分析哪些ESG問題需受到監管, 哪些問題與市場結構相關聯, 以進一步改善ESG責任投資的市場環境。

6. 探究ESG信息披露與ESG責任投資之間的關系。 ESG信息披露包括強制披露和自愿披露。 強制披露是政府要求企業披露信息, 旨在提高企業ESG信息的透明度和準確性。 自愿披露則是企業的相關信息是否公開, 應公開哪些信息以及以哪種方式公開都取決于企業自身的意愿。 信息披露的強度和質量會影響投資的效率及收益率。 因而未來可進行的研究是: ①分析ESG信息披露對企業未來價值創造的影響, 以及最終如何影響投資決策。 ②當披露的ESG信息存在偏差時, 會產生哪些問題? 如何應對? ③在企業生命周期的不同階段, 如何將ESG報告披露的信息與ESG責任投資實踐相結合?

7. ESG與企業績效的聯動機制。 ESG體系的主要市場參與者如企業、股東、投資者、供應商等所關心的直接問題就是ESG對企業財務績效的影響機制。 只有明確了ESG與企業財務表現之間的聯動機制, 才能明確ESG評價的目的, 理順可持續發展的正確思路。 然而ESG本身是一個動態發展的概念, 并且包含著對多個維度指標的衡量和評估, 其中每一個維度的不同因素對企業財務績效的影響機制又存在差異。 另外, ESG強調的是長期可持續目標, 短中期看甚至可能與企業眾多財務目標產生沖突。 因此, 還需要從思路到方法進一步理清ESG與公司財務績效之間可能存在的復雜關系。 同時要分析ESG的三個維度在單一環境下對財務績效的影響。

8. 構建與ESG相關的經濟指標。 相關研究表明, 未來投資者會更關注ESG指標, 因為這些指標反映了他們所投資公司的長期業績。 隨著ESG投資理念的發展, 投資者越來越相信將ESG整合到投資過程中可以最大化其長期利益, 良好的公司治理和可持續性將有助于為股東創造長期價值。 因此, 編制與ESG績效指標相關的經濟指標需要深入研究。

(二)方法論展望

1. 未來可以進一步增加實證方面的研究。 目前我國對ESG還處于引入階段, 相關研究還不夠深入, 對ESG的實證研究較少。 鑒于ESG理念的深入發展以及數據的可獲得性逐漸提升, 應增加ESG責任投資方面的實證研究, 拓寬目前的研究視角。 未來的研究可以通過理論推導來分析需進一步驗證的議題, 并輔之以實證檢驗, 以提高ESG責任投資的分析深度和嚴謹性。

2. 未來的研究可以分析國內ESG責任投資的風險收益。 已有研究對ESG體系與企業風險管理之間的關系進行了分析, 并認為ESG評級可以為企業規避風險, 同時將ESG分析與傳統估值技術相結合可能會為投資者提供額外的有用信息, 因此, ESG投資也有利于降低投資者的風險。 但企業經營所面臨的風險會隨時間推移而發生改變, 可能帶來的結果就是使資產定價模型失去效率, 因此, ESG責任投資的風險特征以及納入ESG因素的資產定價模型有待進一步擴展。

【 主 要 參 考 文 獻 】

[1] Auer B. R., Schuhmacher F.. Do socially (ir)responsible investments pay? New evidence from international ESG data[ J].The Quarterly Review of Economics and Finance,2016(59):51 ~ 62.

[2] Pedersen L. H., Fitzgibbons S., Pomorski L.. Responsible investing: The ESG-efficient frontier[ J].Journal of Financial Economics,2021(2):572 ~ 597.

[3] Leins S.. "Responsible investment": ESG and the post-crisis ethical order[ J].Economy and Society,2020(1):71 ~ 91.

[4] 高杰英,褚冬曉,廉永輝,鄭君.ESG表現能改善企業投資效率嗎?[ J].證券市場導報,2021(11):24 ~ 34+72.

[5] Gerard B.. ESG and socially responsible investment: A critical review[ J].Beta,2019(1):61 ~ 83.

[6] Bhaduri S. N., Selarka E.. Corporate governance and corporate social responsibility of Indian companies[M].Singapore: Springer,2016.

[7] Landi G., Sciarelli M.. Towards a more ethical market:The impact of ESG rating on corporate financial performance[ J].Social Responsibility Journal,2019(1):11 ~ 27.

[8] Bebbington J.. Sustainable development:A review of the international development, business and accounting literature[ J].Accounting Forum,2001(2):128 ~ 157.

[9] 黃世忠.支撐ESG的三大理論支柱[ J].財會月刊,2021(19):3 ~ 10.

[10] Velte P.. Does ESG performance have an impact on financial performance? Evidence from Germany[ J].Journal of Global Responsibility,2017(2):169 ~ 178.

[11] 唐躍軍,李維安.公司和諧、利益相關者治理與公司業績[ J].中國工業經濟,2008(6):86 ~ 98.

[12] Lagasio V., Cucari N.. Corporate governance and environmental social governance disclosure: A meta-analytical review[ J].Corporate Social Responsibility and Environmental Management,2019(4):701 ~ 711.

[13] Huang D. Z. X.. Environmental, social and governance (ESG) activity and firm performance: A review and consolidation[ J].Accounting and Finance,2021(1):335 ~ 360.

[14] Hvidkj?r S.. ESG investing:A literature review[Z].Report Prepared for Dansif,2017.

[15] Bourghelle D., Hager J.. The integration of ESG information in investment processes:Toward an emerging collective belief?[Z]. Vlerick Leuven Gent Management School Working Paper,2009.

[16] Breedt A., Ciliberti S., Gualdi S., et al.. Is ESG an equity factor or just an investment guide?[ J].The Journal of Investing, 2019(2):32 ~ 42.

[17] Pagano M. S., Sinclair G., Yang T.. Understanding ESG ratings and ESG indexes[M].UK, Northampton: Edward Elgar Publishing,2018.

[18] Maiti M.. Is ESG the succeeding risk factor?[ J].Journal of Sustainable Finance & Investment,2020(3):199 ~ 213.

[19] Starks L. T., Venkat P., Zhu Q.. Corporate ESG profiles and investor horizons[Z].Available at SSRN 3049943,2017.

[20] Broadstock D. C., Chan K., Cheng L. T., et al.. The role of ESG performance during times of financial crisis: Evidence from COVID-19 in China[ J].Finance Research Letters,2021(38):101716.

[21] Brammer S., Brooks C., Pavelin S.. Corporate social performance and stock returns: UK evidence from disaggregate measures[ J].Financial Management,2006(3):97 ~ 116.

[22] In S. Y., Rook D., Monk A.. Integrating alternative data (also known as ESG data) in investment decision making[ J].Global Economic Review,2019(3):237 ~ 260.

[23] Halbritter G., Dorfleitner G.. The wages of social responsibility—where are they? A critical review of ESG investing[ J].Review of Financial Economics,2015(26):25 ~ 35.

[24] Xie J., Nozawa W., Yagi M., et al.. Do environmental, social, and governance activities improve corporate financial performance?[ J].Business Strategy and the Environment,2019(2):286 ~ 300.

[25] Konar S., Cohen M. A.. Does the market value environmental performance?[ J].Review of Economics and Statistics,2001(2):281 ~ 289.

[26] 許慧,張悅.企業環境績效對財務績效的互動性檢驗——基于生命周期視角[ J].財會通訊,2020(17):75 ~ 78.

[27] 張長江,溫作民,徐晴.重污染行業上市公司環境績效與財務績效互動關系實證研究[ J].生態經濟,2016(11):20 ~ 26.

[28] 齊殿偉,孫明艷,張文公.企業社會責任、企業文化與財務績效[ J].會計之友,2020(17):74 ~ 80.

[29] 張愛卿,師奕.上市公司的社會責任績效與個人投資者投資意向——基于財務績效調節作用的一項實驗研究[ J].經濟管理,2018(2):72 ~ 88.

[30] Arayssi M., Dah M., Jizi M.. Women on boards, sustainability reporting and firm performance[ J].Sustainability Accounting, Management and Policy Journal,2016(3):376 ~ 401.

[31] Raghupathi V., Ren J., Raghupathi W.. Identifying corporate sustainability issues by analyzing shareholder resolutions: A machine-learning text analytics approach[ J].Sustainability,2020(12):47 ~ 53.

[32] Clark G. L., Feiner A., Viehs M.. From the stockholder to the stakeholder:How sustainability can drive financial outperformance[Z].Available at SSRN 2508281,2015.

[33] Alareeni B. A., Hamdan A.. ESG impact on performance of US S&P 500-listed firms[ J].Corporate Governance:The International Journal of Business in Society,2020(7):1409 ~ 1428.

[34] 王波,楊茂佳.ESG表現對企業價值的影響機制研究——來自我國A股上市公司的經驗證據[ J].軟科學,2022(6):78 ~ 84.

[35] Duque-Grisales E., Aguilera-Caracuel J.. Environmental, social and governance (ESG) scores and financial performance of multilatinas: Moderating effects of geographic international diversification and financial slack[ J].Journal of Business Ethics,2021(2):315 ~ 334.

[36] Maiti M.. A critical review on evolution of risk factors and factor models[ J].Journal of Economic Surveys,2020(1):175 ~ 184.

[37] Van Duuren E., Plantinga A., Scholtens B.. ESG integration and the investment management process:Fundamental investing reinvented[ J].Journal of Business Ethics,2016(3):525 ~ 533.

[38] 李瑾.我國A股市場ESG風險溢價與額外收益研究[ J].證券市場導報,2021(6):24 ~ 33.

[39] 周方召,潘婉穎,付輝.上市公司ESG責任表現與機構投資者持股偏好——來自中國A股上市公司的經驗證據[ J].科學決策,2020(11):15 ~ 41.

[40] Fama E. F., French K. R.. Common risk factors in the returns on stocks and bonds[ J].Journal of Financial Economics,1993(1):3 ~ 56.

[41] Ashwin Kumar N. C., Smith C., Badis L., et al.. ESG factors and risk-adjusted performance:A new quantitative model[ J].Journal of Sustainable Finance & Investment,2016(4):292 ~ 300.

[42] Avramov D., Cheng S., Lioui A., et al.. Sustainable investing with ESG rating uncertainty[ J].Journal of Financial Economics,2022(2):642 ~ 664.